Recommended

PDF

Operations research yonezawa_no1

PDF

PPTX

PDF

PDF

PPT

日本語 講演会 当日配布資料 Date削除分 13mar31送付

PPT

500% productivity improvement with the MDC. 生産性向上500%達成 MDC適用のknowhow

PPT

PPTX

PDF

PPTX

PDF

PPTX

PDF

PDF

PPTX

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PPTX

PDF

PPTX

PDF

PDF

PPTX

socialization in fundamentals of sociology.pptx

PDF

Seminar midterm presentation by Chihana Usui

More Related Content

PDF

Operations research yonezawa_no1

PDF

PPTX

PDF

PDF

PPT

日本語 講演会 当日配布資料 Date削除分 13mar31送付

PPT

500% productivity improvement with the MDC. 生産性向上500%達成 MDC適用のknowhow

PPT

More from Tsutomu TOBITA

PPTX

PDF

PPTX

PDF

PPTX

PDF

PDF

PPTX

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PPTX

PDF

PPTX

PDF

PDF

Recently uploaded

PPTX

socialization in fundamentals of sociology.pptx

PDF

Seminar midterm presentation by Chihana Usui

PDF

Bases especialista admen rrhh minedu.pdf

PDF

ПЛАН_навчально_профілактичні_заходи_запобігання_негативним_проявам.pdf

PDF

ПЛАН_профілактика правопорушень02.09.25.pdf

PDF

ПОЛОЖЕННЯ_протидія насильству_підписане.pdf

PDF

ГРАФІК ГУРТКОВОЇ РОБОТИ 2025 kg72 grafik

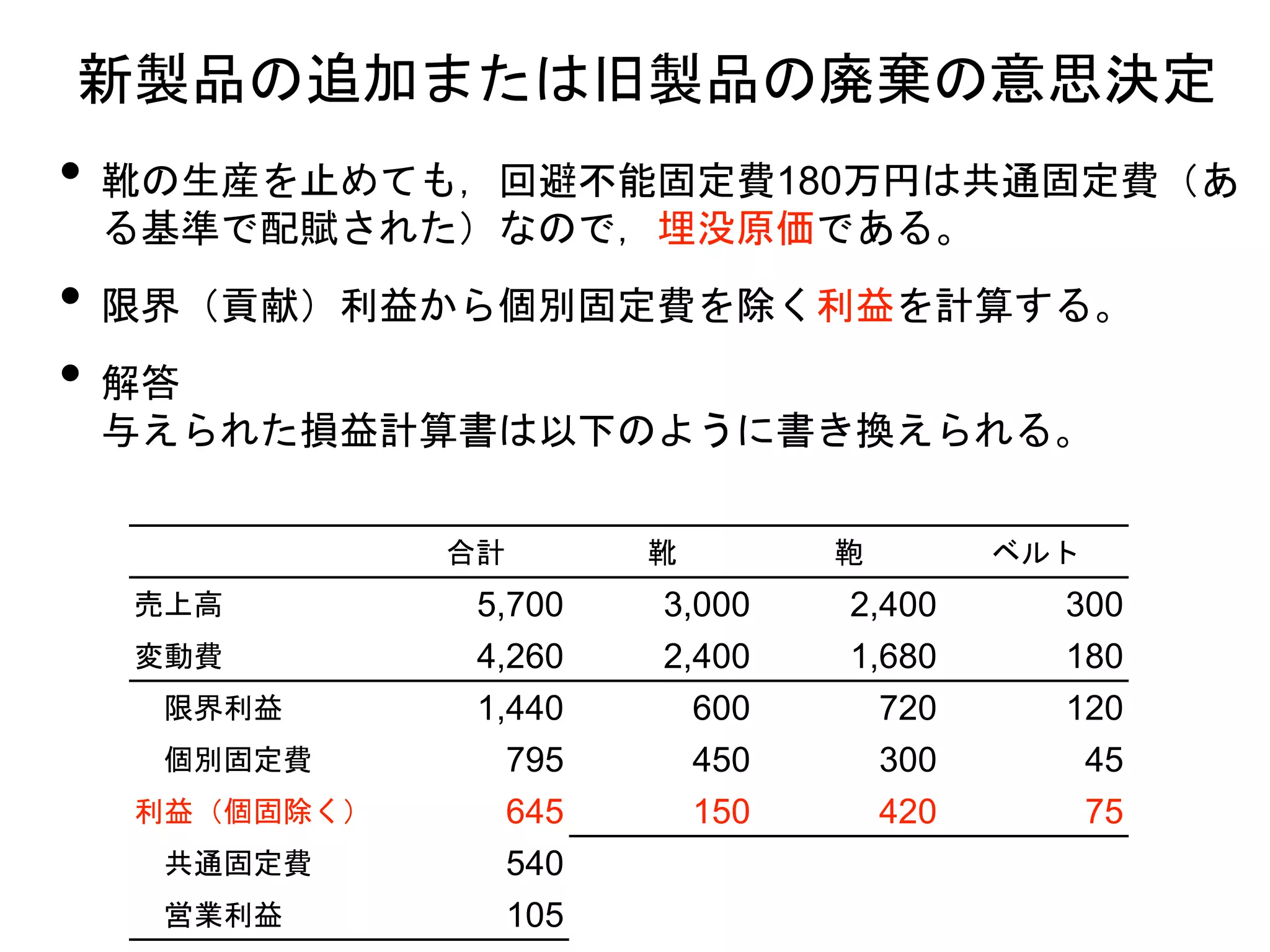

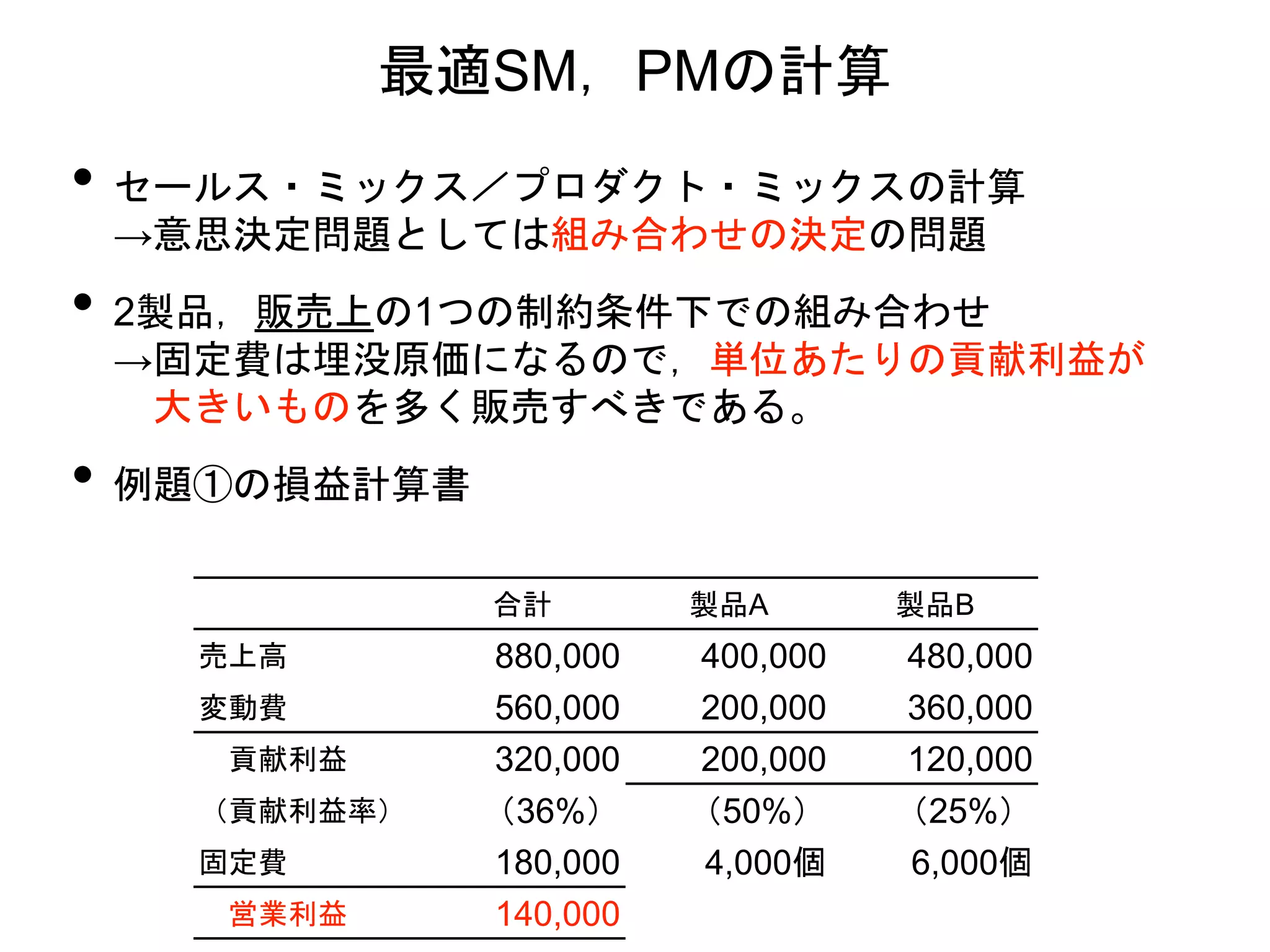

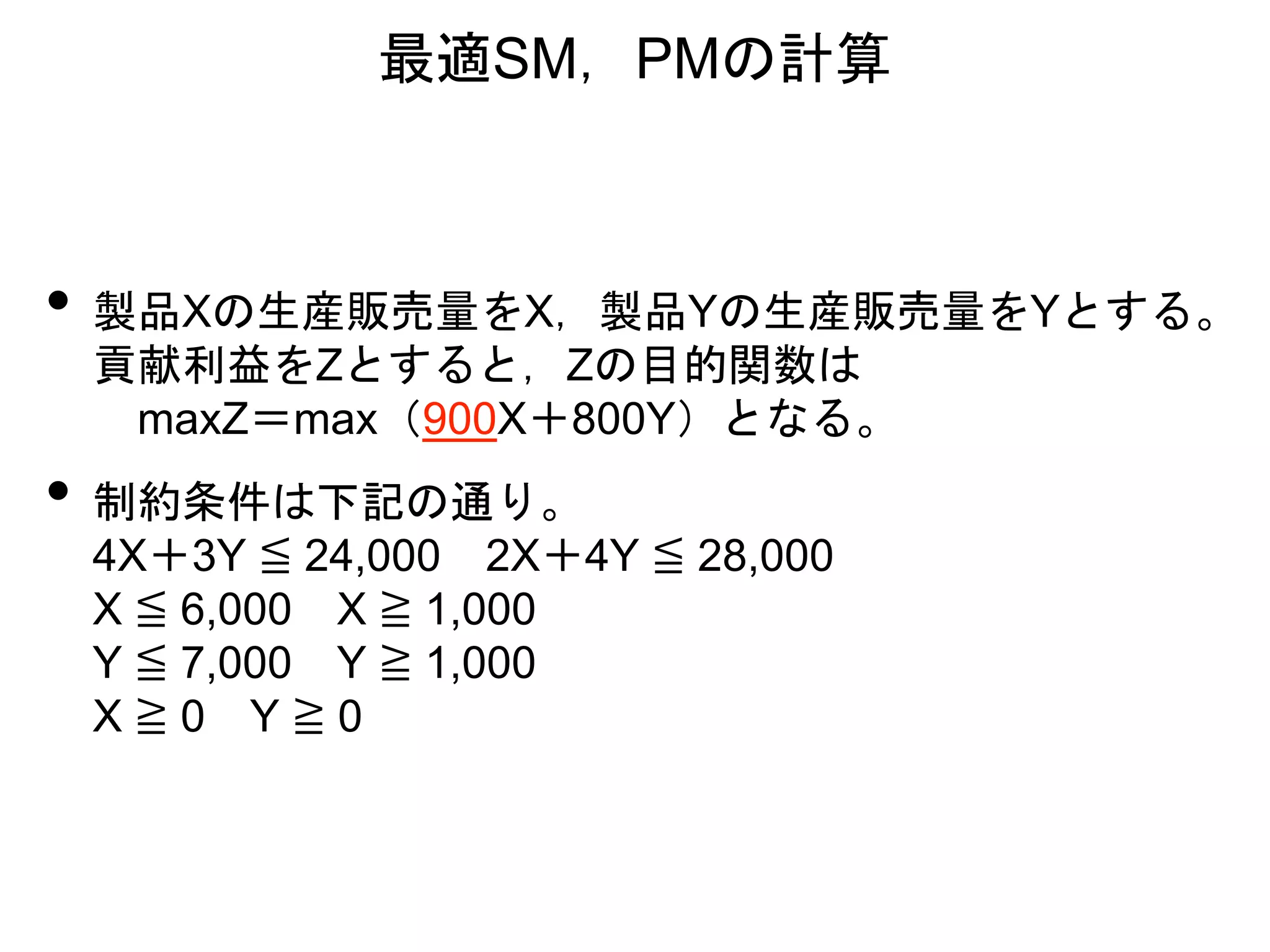

2018意思決定会計論⑧ 1. 2. 3. 4. 5. 最適SM,PMの計算

• セールス・ミックス/プロダクト・ミックスの計算

→意思決定問題としては組み合わせの決定の問題

• 2製品,販売上の1つの制約条件下での組み合わせ

→固定費は埋没原価になるので,単位あたりの貢献利益が

大きいものを多く販売すべきである。

• 例題①の損益計算書

合計 製品A 製品B

売上高 880,000 400,000 480,000

変動費 560,000 200,000 360,000

貢献利益 320,000 200,000 120,000

(貢献利益率) (36%) (50%) (25%)

固定費 180,000 4,000個 6,000個

営業利益 140,000

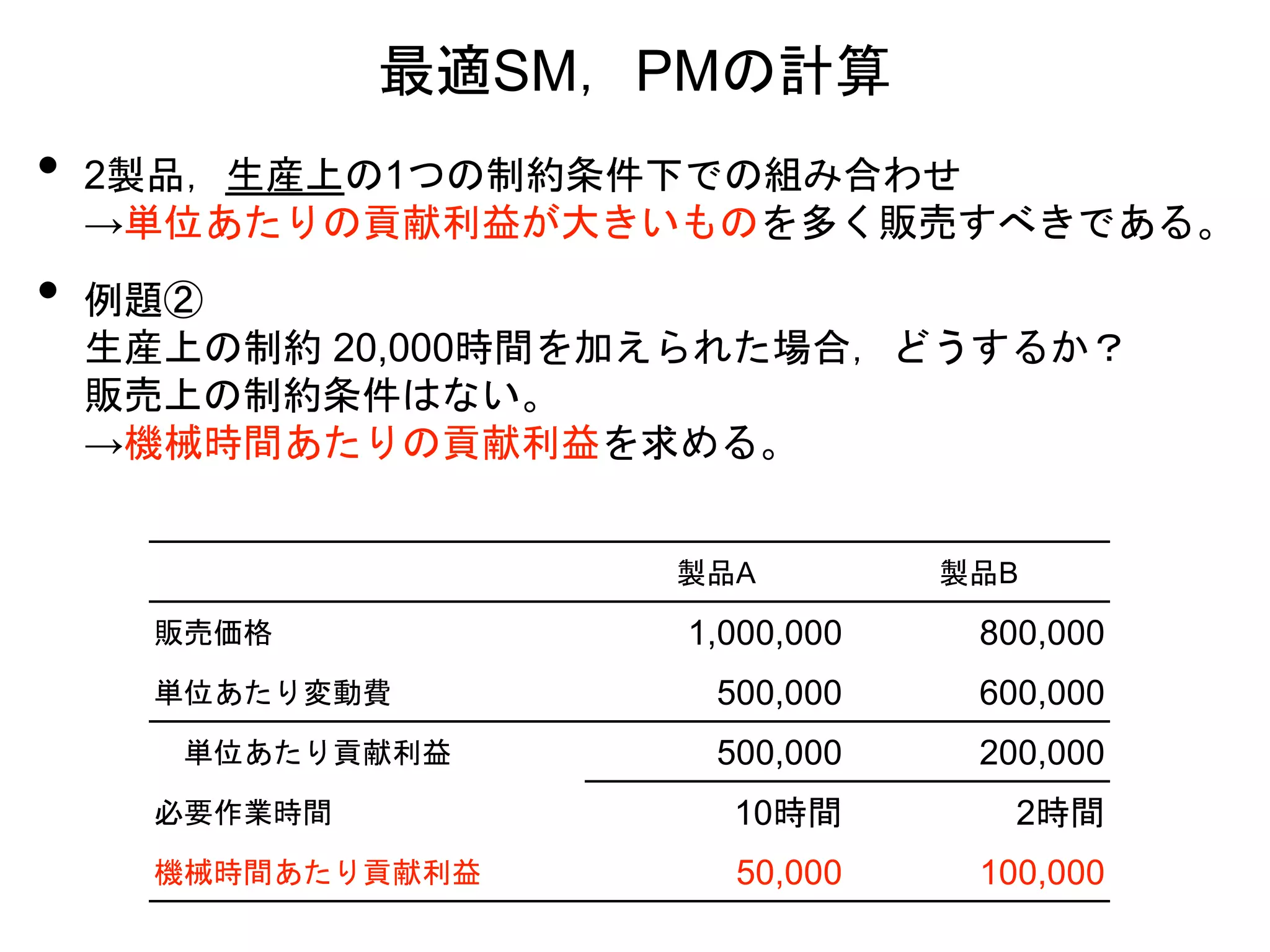

6. • 2製品,生産上の1つの制約条件下での組み合わせ

→単位あたりの貢献利益が大きいものを多く販売すべきである。

• 例題②

生産上の制約 20,000時間を加えられた場合,どうするか?

販売上の制約条件はない。

→機械時間あたりの貢献利益を求める。

最適SM,PMの計算

製品A 製品B

販売価格 1,000,000 800,000

単位あたり変動費 500,000 600,000

単位あたり貢献利益 500,000 200,000

必要作業時間 10時間 2時間

機械時間あたり貢献利益 50,000 100,000

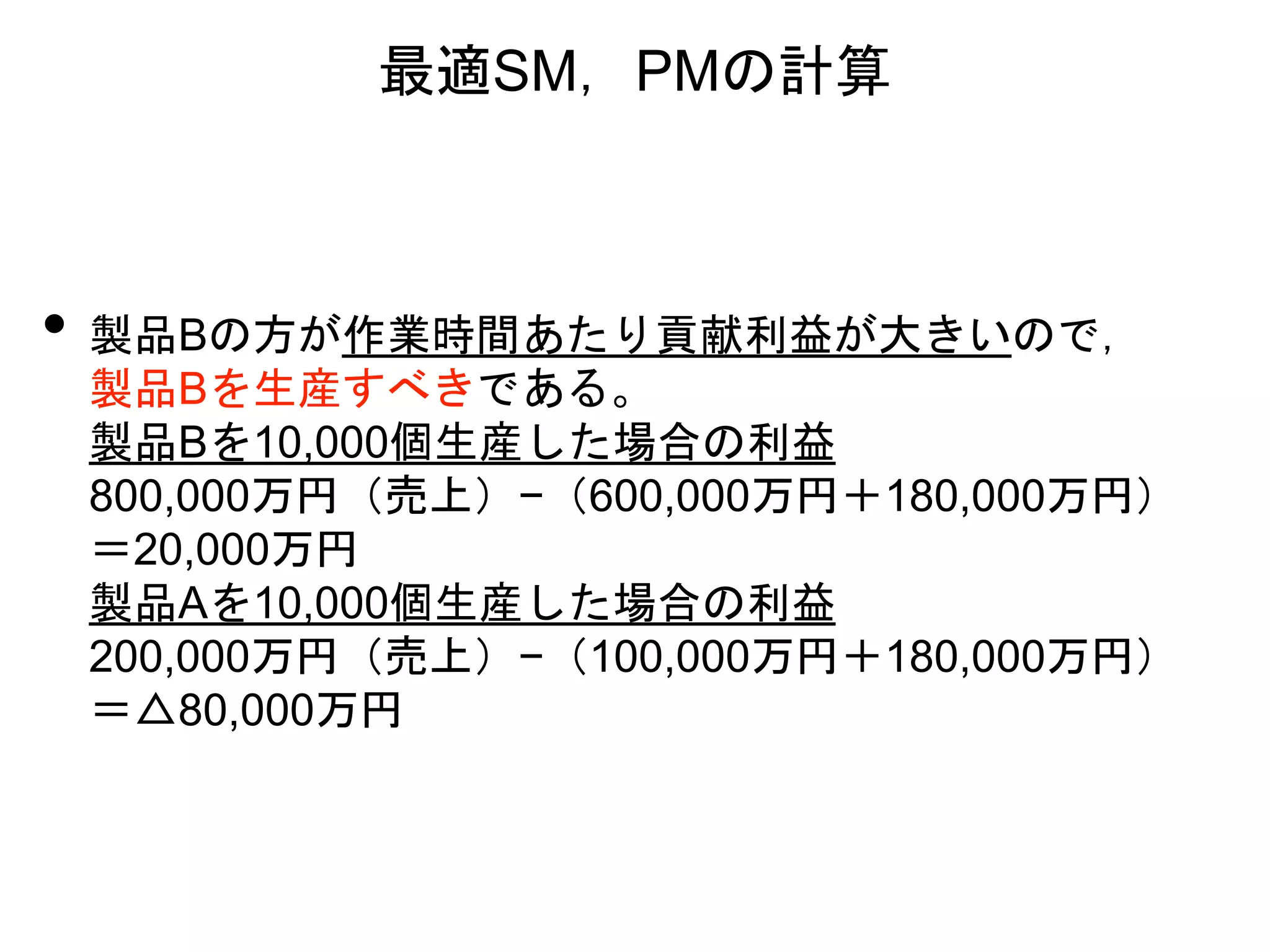

7. 最適SM,PMの計算

• 製品Bの方が作業時間あたり貢献利益が大きいので,

製品Bを生産すべきである。

製品Bを10,000個生産した場合の利益

800,000万円(売上)−(600,000万円+180,000万円)

=20,000万円

製品Aを10,000個生産した場合の利益

200,000万円(売上)−(100,000万円+180,000万円)

=△80,000万円

8. 9. 10. 11. • これらを解くと下記の表のようになる。

最適SM,PMの計算

変 数 目的関数の値

A B 50A + 20B

a 0 8,000 50×0+20×8,000=160,000

b 400 8,000 50×400+20×8,000=180,000

c 2,000 0 50×2,000+20×0=100,000

d 0 0 50×0+20×0= 0

よって,Aを400個,Bを8,000個生産すると

限界利益が最大になる。

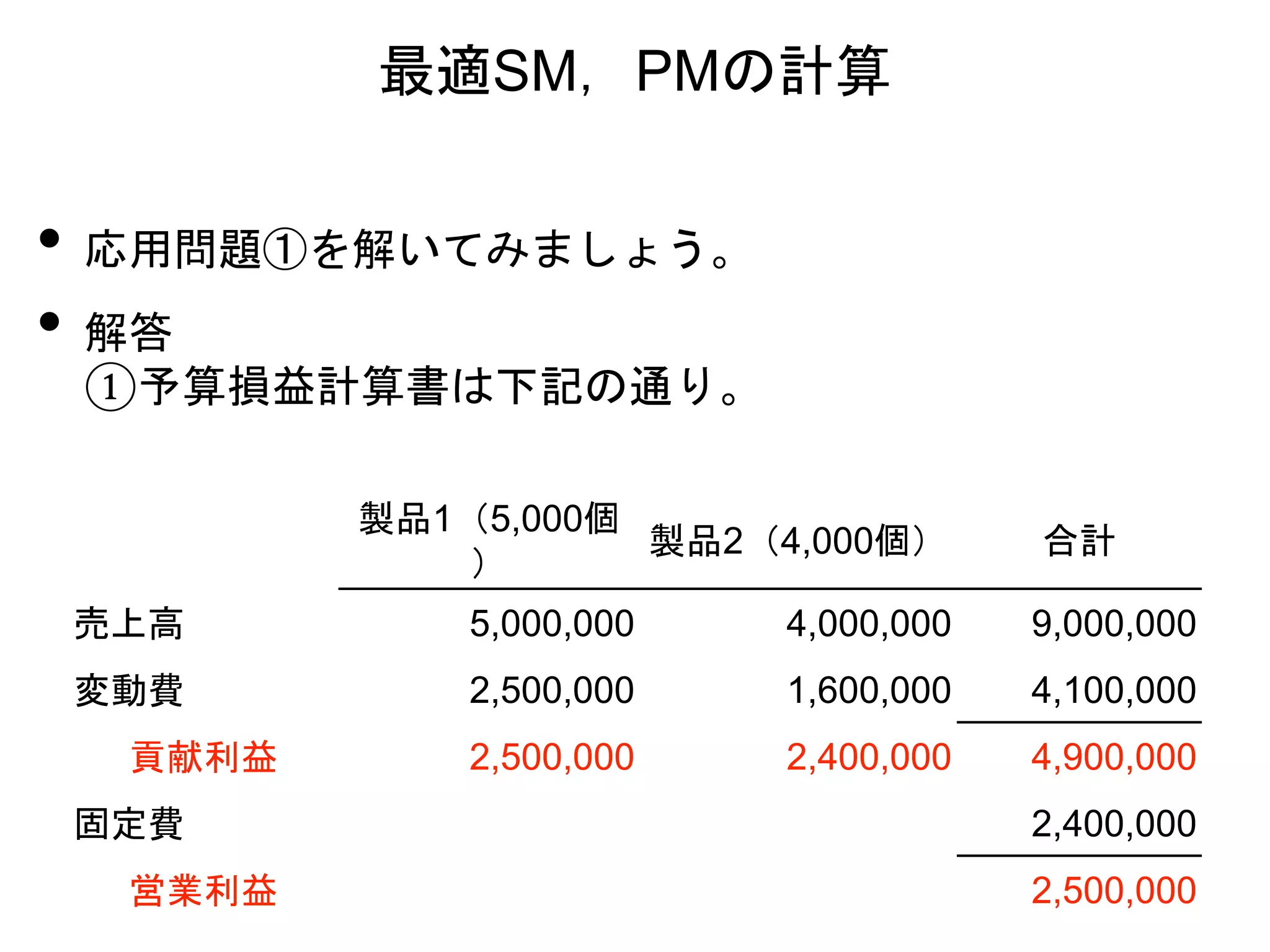

12. • 応用問題①を解いてみましょう。

• 解答

①予算損益計算書は下記の通り。

最適SM,PMの計算

製品1(5,000個

)

製品2(4,000個) 合計

売上高 5,000,000 4,000,000 9,000,000

変動費 2,500,000 1,600,000 4,100,000

貢献利益 2,500,000 2,400,000 4,900,000

固定費 2,400,000

営業利益 2,500,000

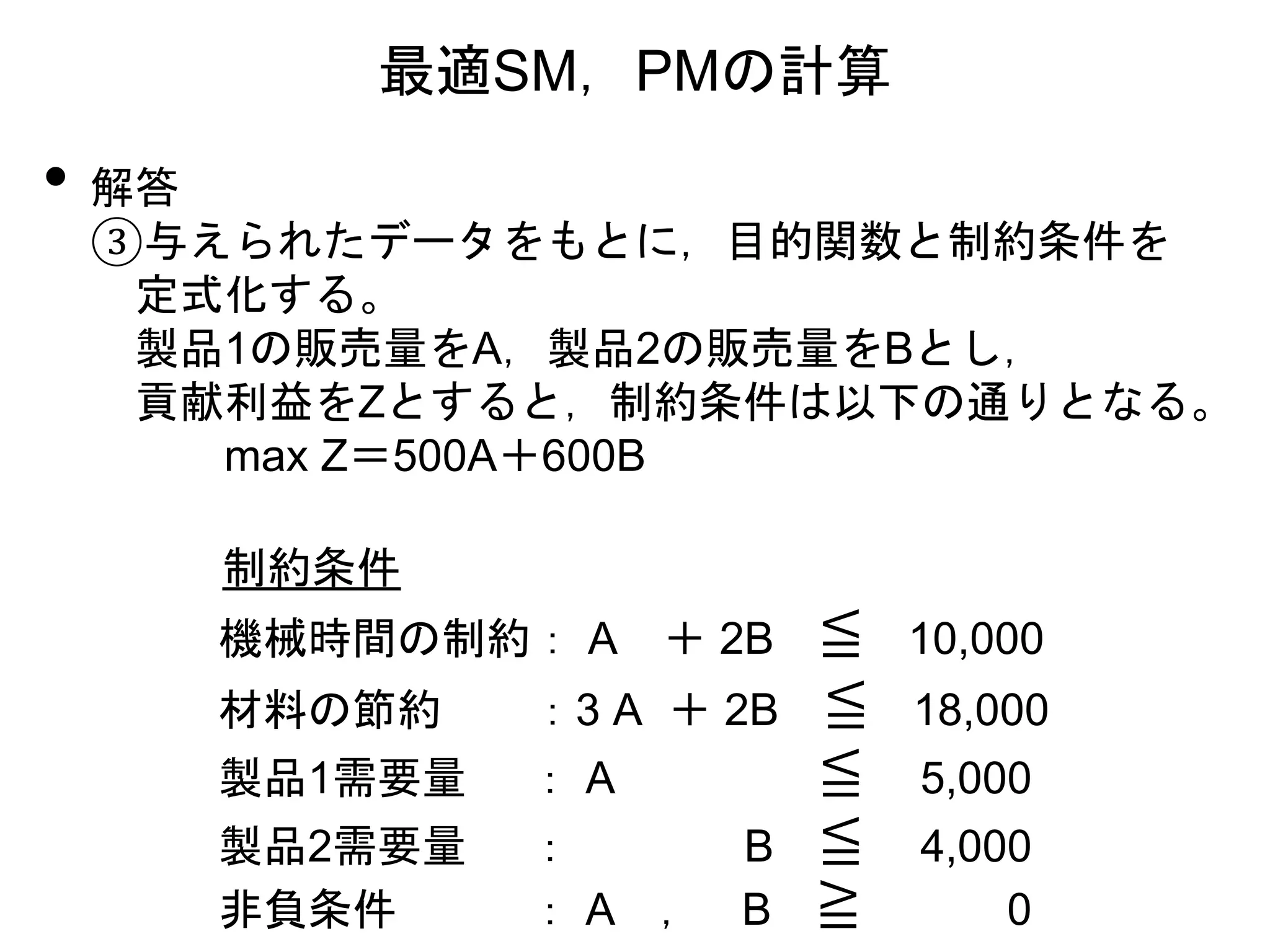

13. 14. 最適SM,PMの計算

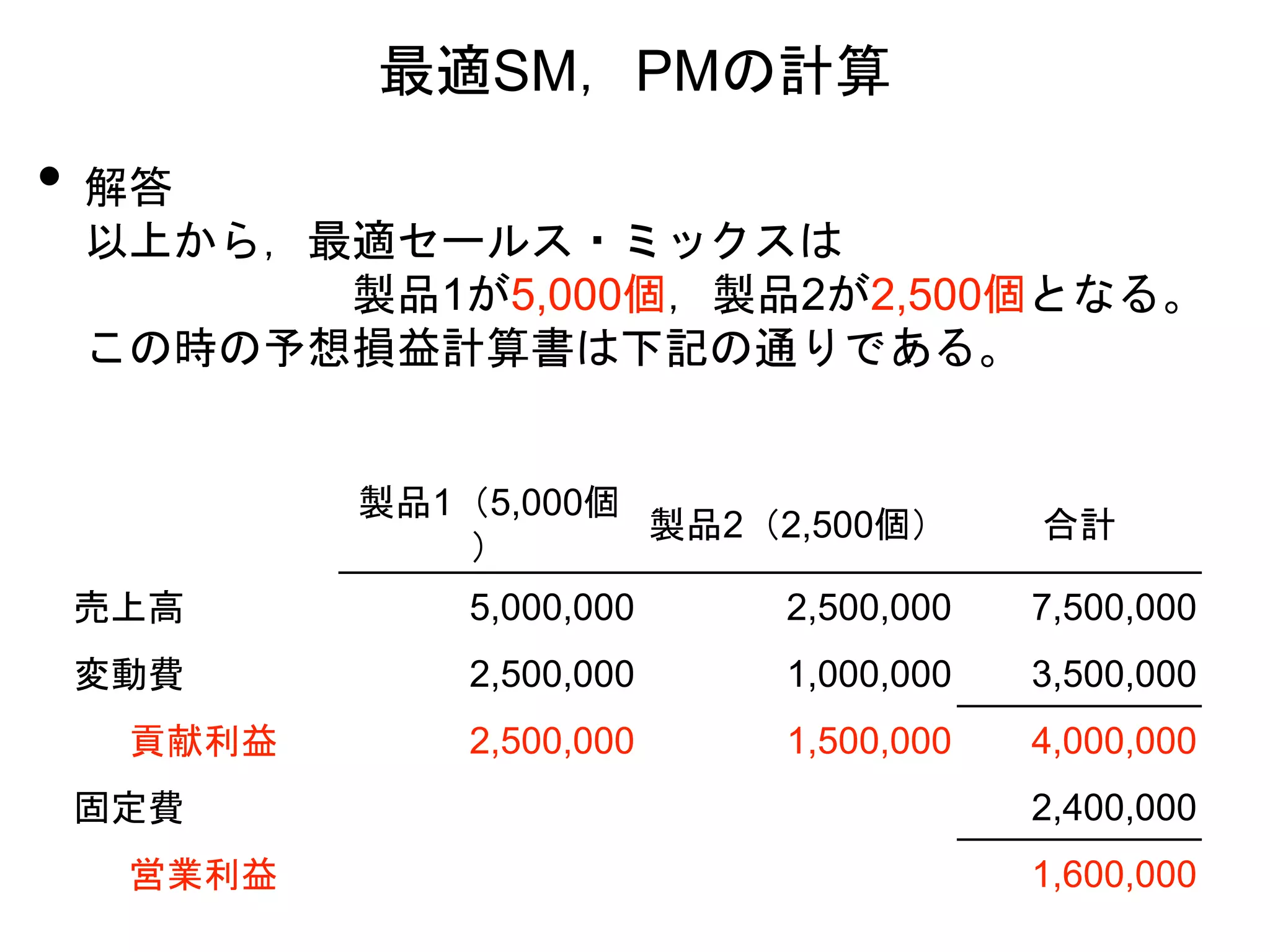

• 解答

以上から,最適セールス・ミックスは

製品1が5,000個,製品2が2,500個となる。

この時の予想損益計算書は下記の通りである。

製品1(5,000個

)

製品2(2,500個) 合計

売上高 5,000,000 2,500,000 7,500,000

変動費 2,500,000 1,000,000 3,500,000

貢献利益 2,500,000 1,500,000 4,000,000

固定費 2,400,000

営業利益 1,600,000

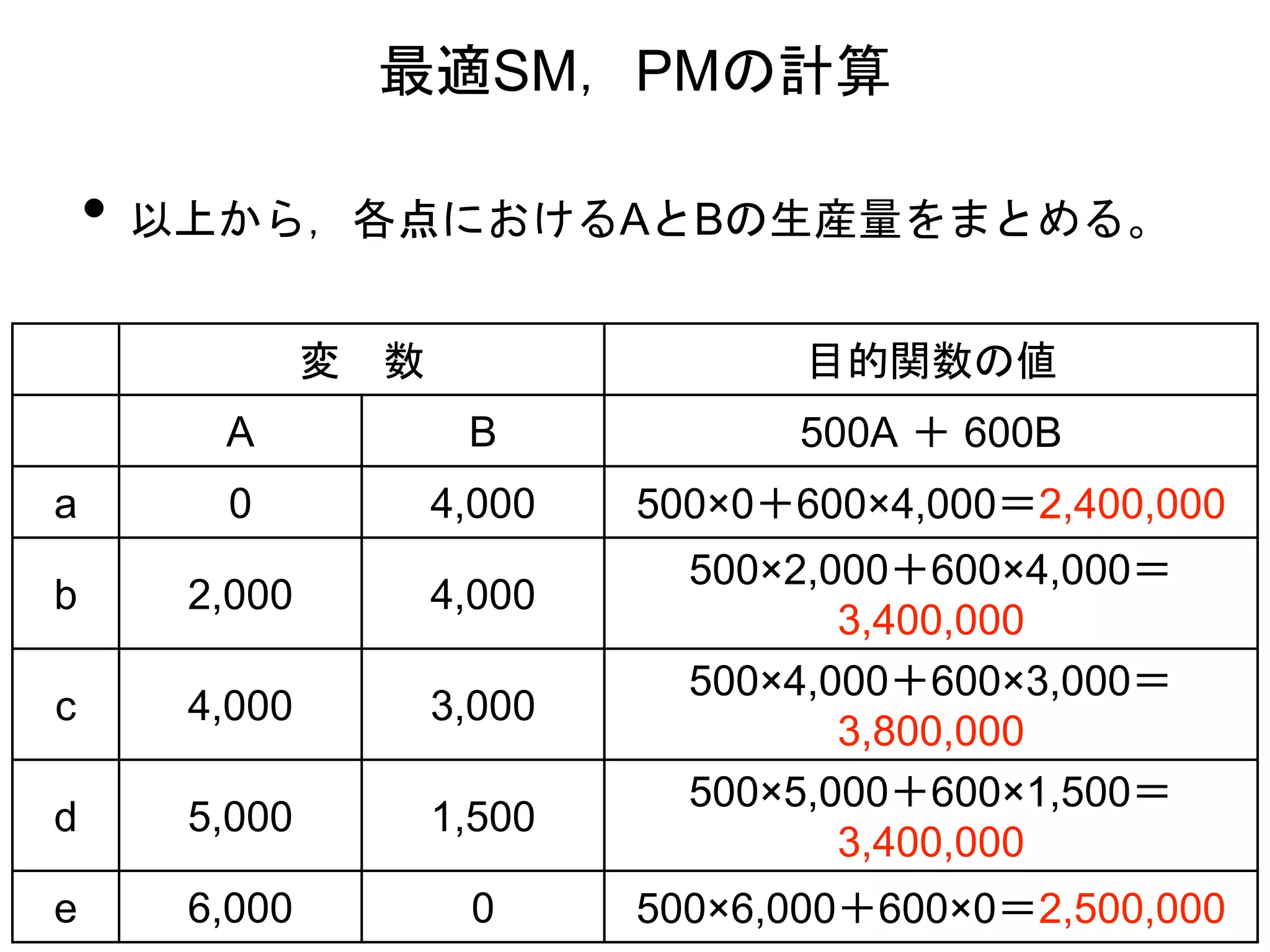

15. 16. 17. • 以上から,各点におけるAとBの生産量をまとめる。

最適SM,PMの計算

変 数 目的関数の値

A B 500A + 600B

a 0 4,000 500×0+600×4,000=2,400,000

b 2,000 4,000

500×2,000+600×4,000=

3,400,000

c 4,000 3,000

500×4,000+600×3,000=

3,800,000

d 5,000 1,500

500×5,000+600×1,500=

3,400,000

e 6,000 0 500×6,000+600×0=2,500,000

18. • 以上から,貢献利益が最も大きくなるのは c の

組み合わせである。

このときの予想損益計算書は下記の通りである。

最適SM,PMの計算

製品1(4,000個

)

製品2(3,000個) 合計

売上高 4,000,000 3,000,000 7,000,000

変動費 2,000,000 1,200,000 3,200,000

貢献利益 2,000,000 1,800,000 3,800,000

固定費 2,400,000

営業利益 1,400,000

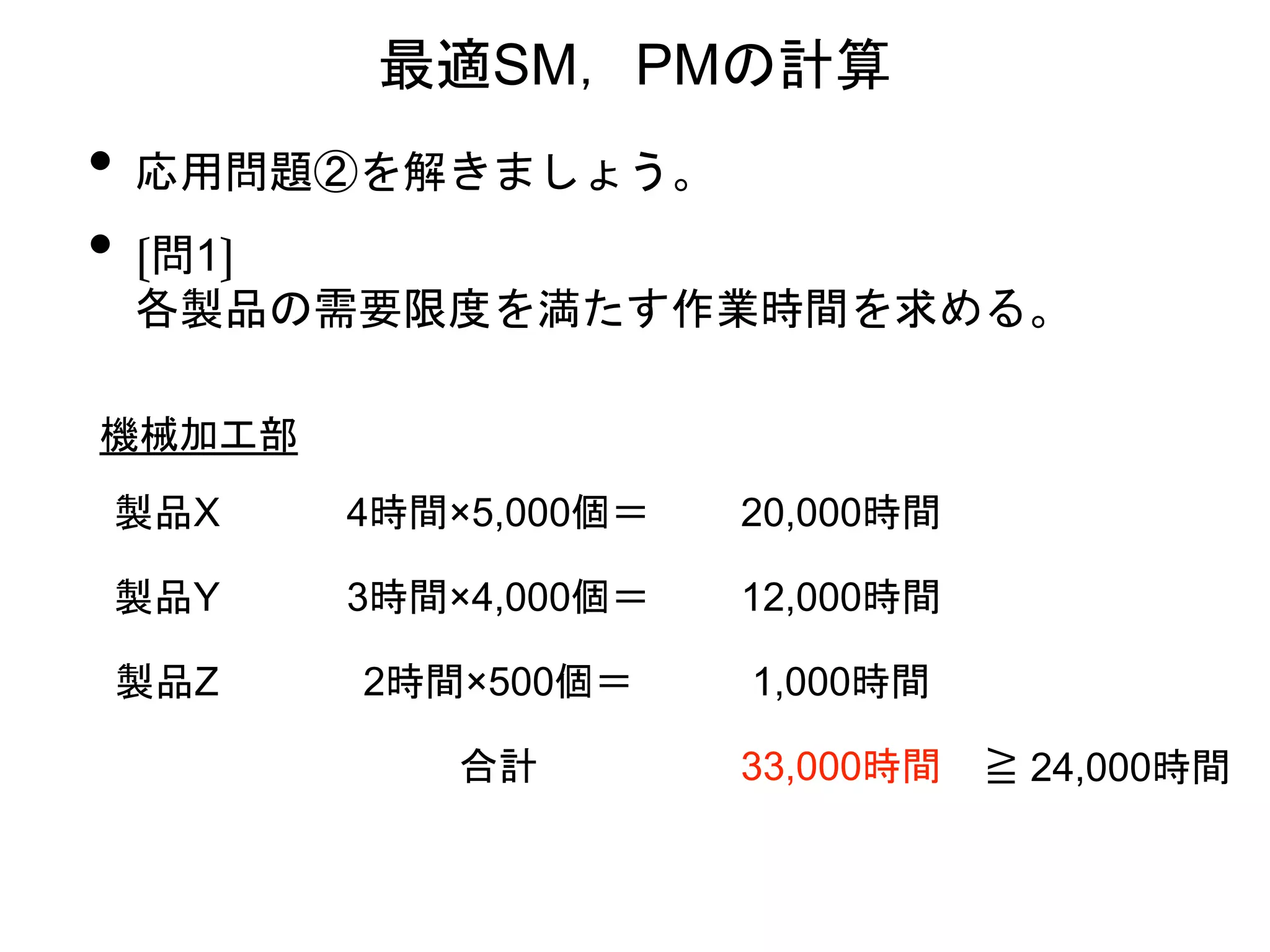

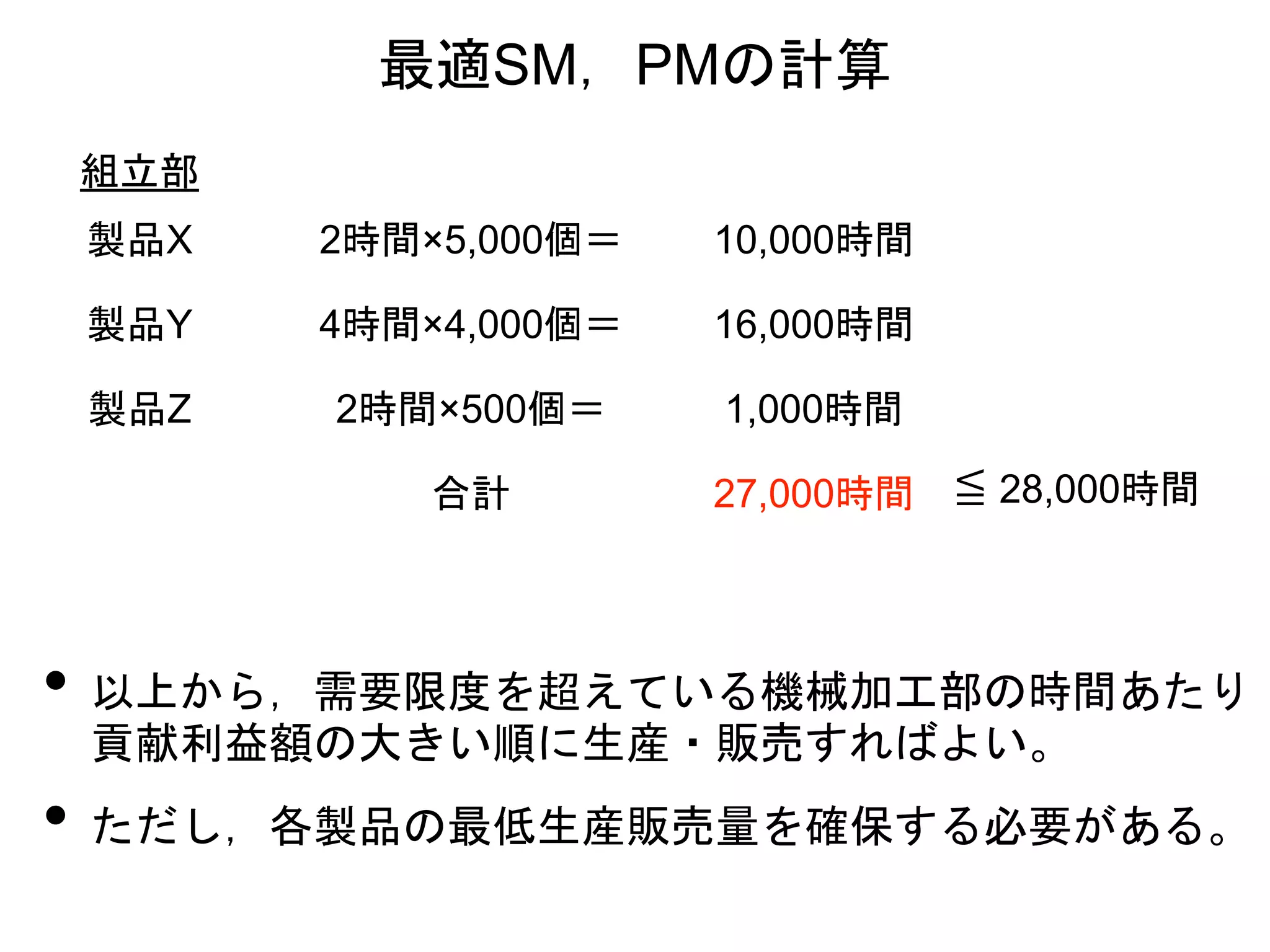

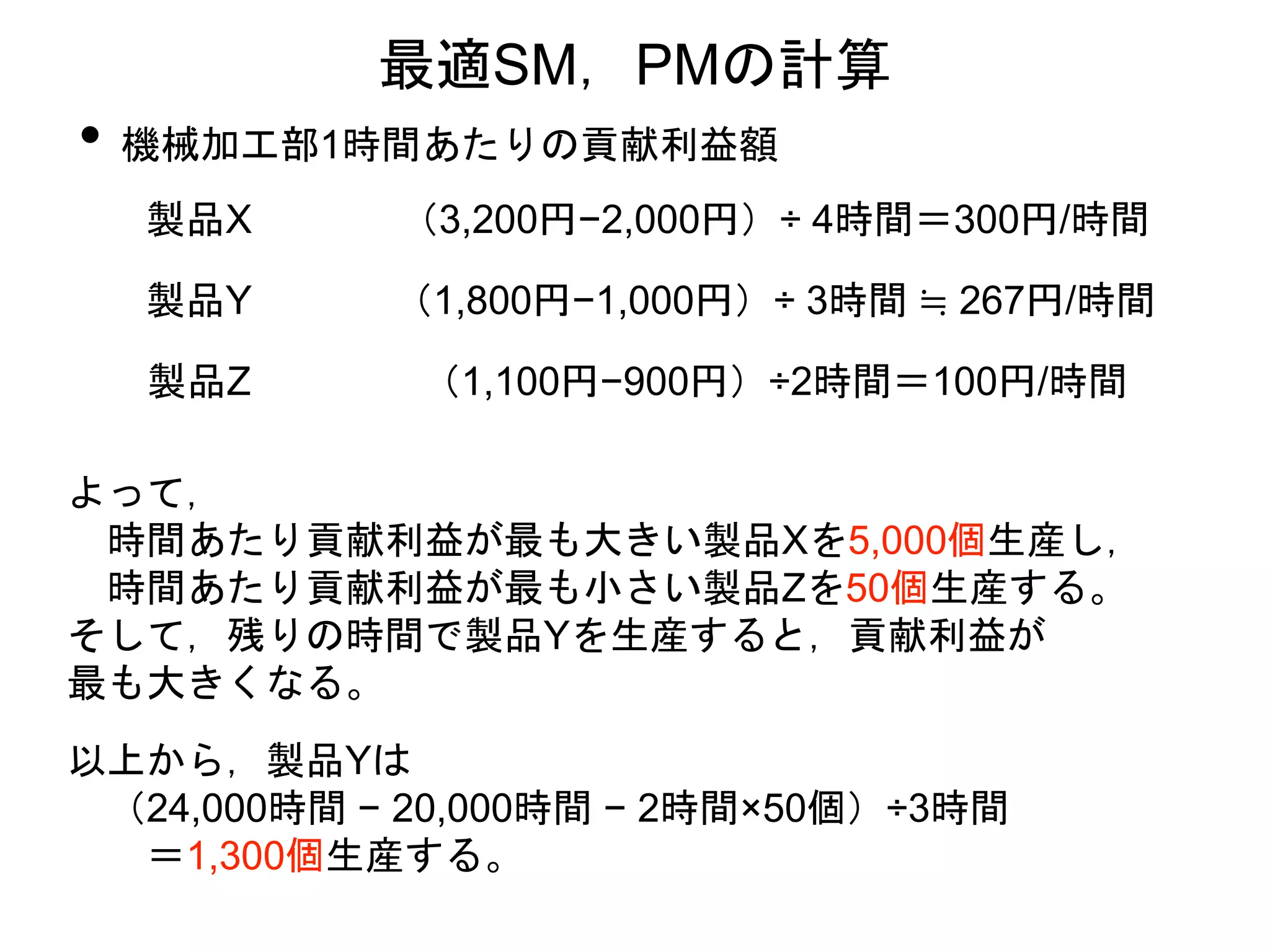

19. 20. 21. • 機械加工部1時間あたりの貢献利益額

最適SM,PMの計算

製品X (3,200円−2,000円)÷ 4時間=300円/時間

製品Y (1,800円−1,000円)÷ 3時間 ≒ 267円/時間

製品Z (1,100円−900円)÷2時間=100円/時間

よって,

時間あたり貢献利益が最も大きい製品Xを5,000個生産し,

時間あたり貢献利益が最も小さい製品Zを50個生産する。

そして,残りの時間で製品Yを生産すると,貢献利益が

最も大きくなる。

以上から,製品Yは

(24,000時間 − 20,000時間 − 2時間×50個)÷3時間

=1,300個生産する。

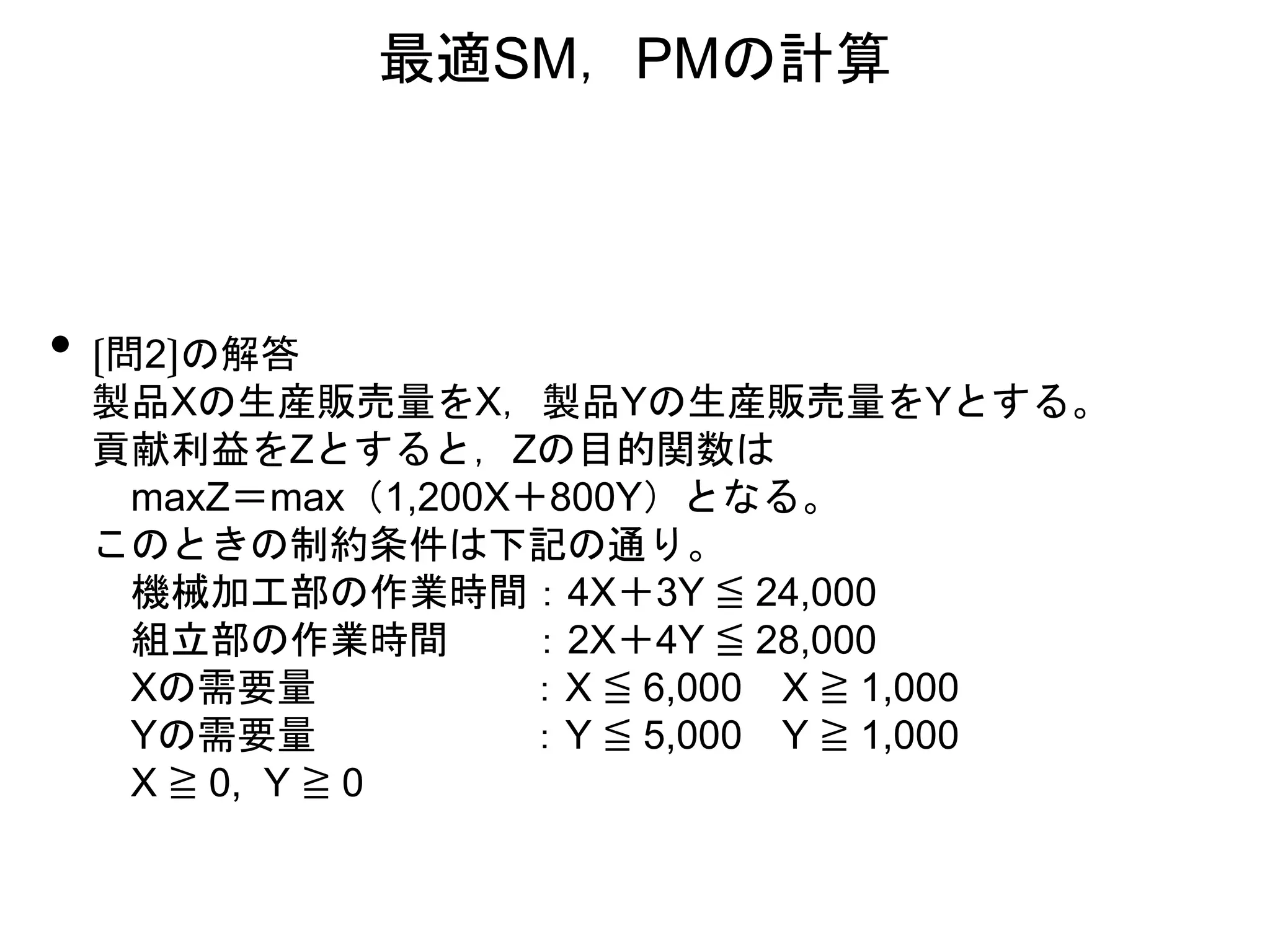

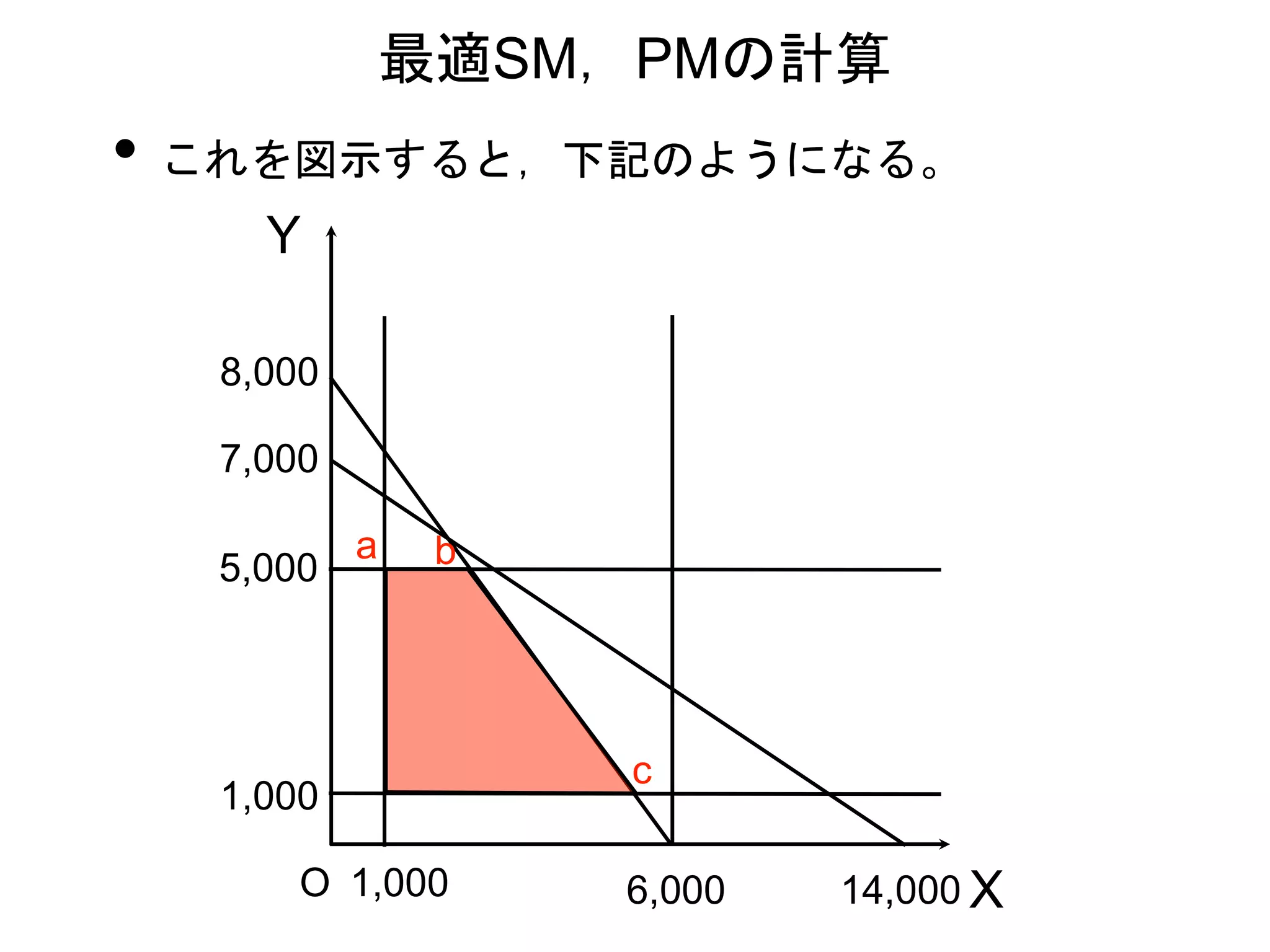

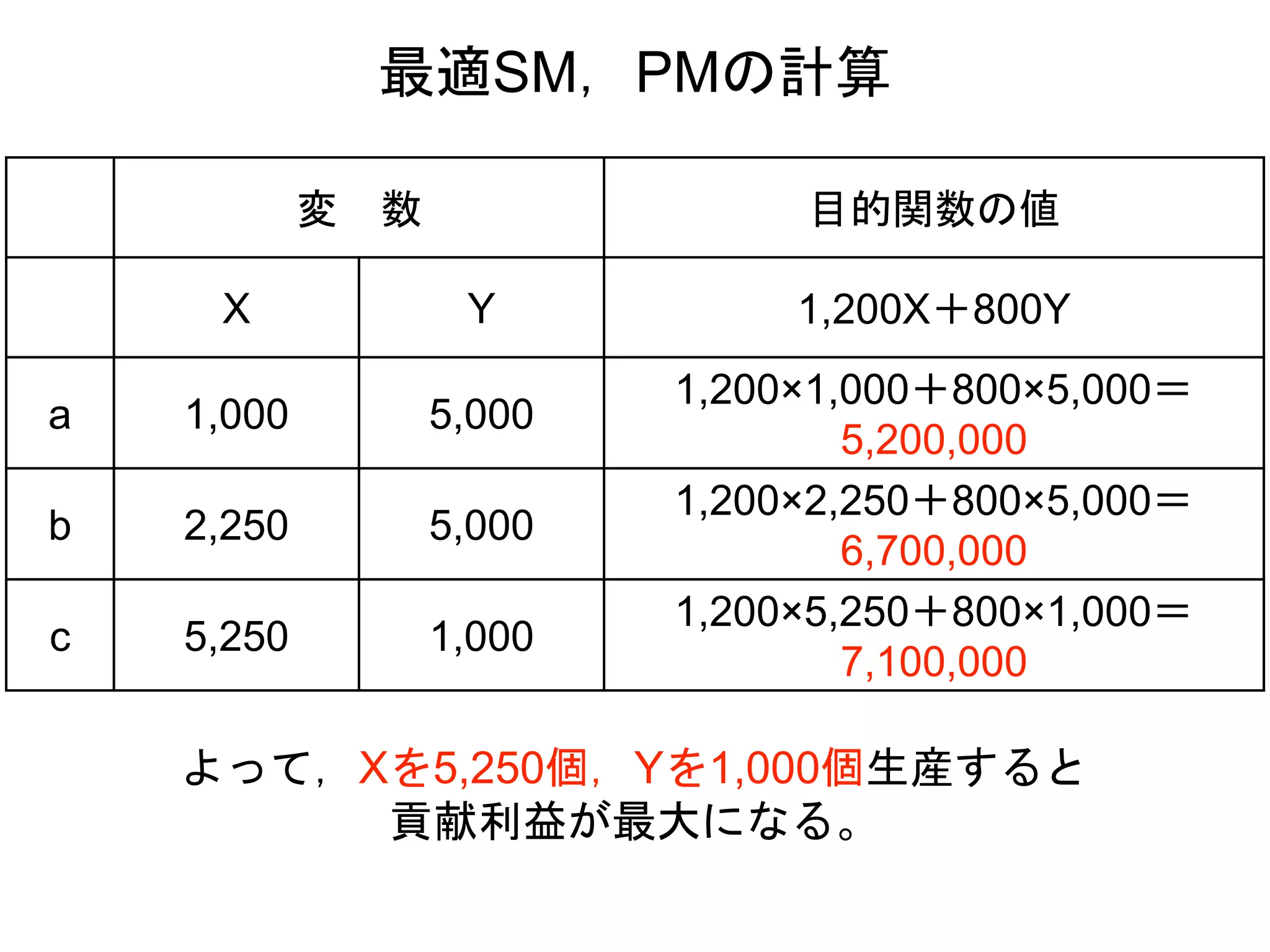

22. 23. 24. 変 数 目的関数の値

X Y 1,200X+800Y

a 1,000 5,000

1,200×1,000+800×5,000=

5,200,000

b 2,250 5,000

1,200×2,250+800×5,000=

6,700,000

c 5,250 1,000

1,200×5,250+800×1,000=

7,100,000

最適SM,PMの計算

よって,Xを5,250個,Yを1,000個生産すると

貢献利益が最大になる。

25. 26. 27. 変 数 目的関数の値

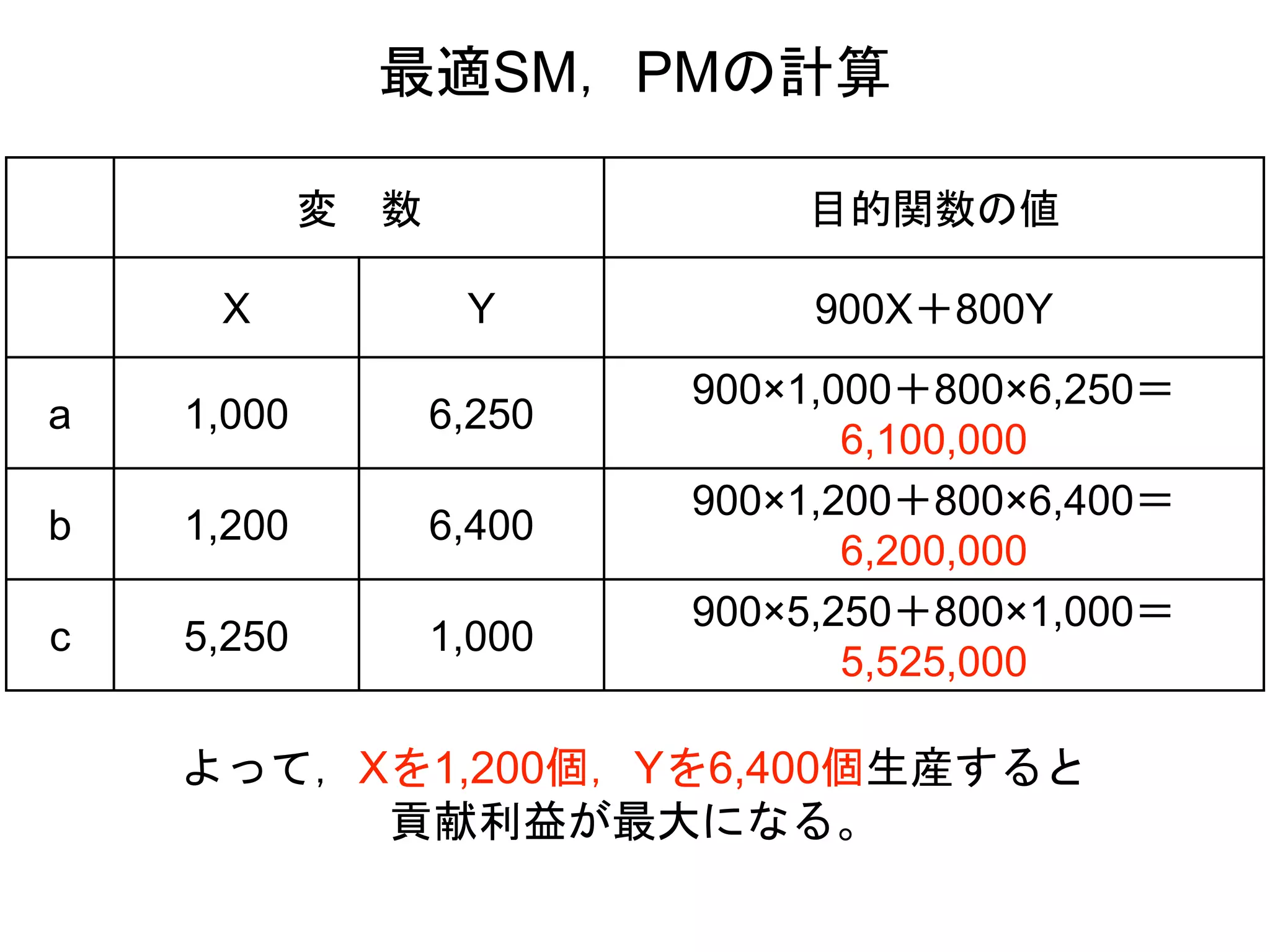

X Y 900X+800Y

a 1,000 6,250

900×1,000+800×6,250=

6,100,000

b 1,200 6,400

900×1,200+800×6,400=

6,200,000

c 5,250 1,000

900×5,250+800×1,000=

5,525,000

最適SM,PMの計算

よって,Xを1,200個,Yを6,400個生産すると

貢献利益が最大になる。