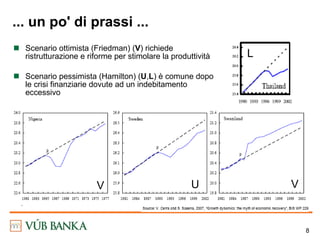

Il documento analizza la recessione economica globale del 2008-2009 e le sue implicazioni future, evidenziando che la crisi è stata la più profonda e sincronizzata dall'epoca della Grande Depressione. Viene discusso l'impatto delle politiche fiscali e monetarie sulle prospettive di ripresa, con scenari ottimisti e pessimisti descritti in base alle possibilità di ristrutturazione economica e di ritorno alla crescita. Si evidenziano, infine, i rischi legati alla sostenibilità della ripresa, in particolare per quanto riguarda il mercato del lavoro e l'indebitamento delle famiglie e delle aziende.