2015년 12월 03일목요일

Global Radar

호주 경제, 부동산이 하방리스크

- 원자재 가격 하락에 따른 대외부문 성장 부진에도 부동산 가격 상승으로 인한 내수 증가로 호주 경제 안정적

인 성장을 지속해 옴

- 하지만 최근 부동산 가격이 하락하며 호주 경제 하방리스크도 확대. 중국 성장 둔화와 위안화 약세로 인한

투자 철수가 호주 부동산 수요 위축 및 가격 하락을 견인한 것으로 판단. 향후 미 통화정책 정상화 및 신흥

국 성장 둔화 우려로 외국인투자가 감소하며 호주 부동산 경기 위축될 전망

- 부동산 가격 하락에 따른 호주 고용시장 위축 및 소비 감소, 은행권 부실 위험 확대 가능성에 주의할 필요

이하연. hylee1107@daishin.com

산업 및 종목 분석

조선 : 3Q WTI 평균 46.5불. Shale 생산 업체들은 이 유가에서 버틸 수 있을까?

- 3Q WTI 평균 유가 46.5불에서 Shale 업체들은 버틸 수 있는지 점검

* 3Q WTI 평균 유가가 $46.5(YoY -52%, QoQ -20%)로 하락. 1Q 평균 $48.5 보다 하락

- 3Q 평균 유가가 1Q 평균 유가 보다 하락했음에도 불구하고 Shale Oil & Gas를 생산하는 4개사(EOG

Resources, Continental Resources, Pioneer Natural Resources, Whiting Petroleum)의 세전이익(일회성

손익을 제외 기준)은 모두 흑자 전환 (유가가 높았던 1Q에는 오히려 Pioneer만 흑자를 기록하고 3개업체

가 적자를 기록)

* 상기 4개 Shale Oil & Gas 업체의 총생산 원가는 $50 이하로 하락한 것으로 판단

- 또한 영업 현금 흐름 측면에서 보면 Shale 생산 업체들은 46.5불의 저유가에서도 막대한 현금을 창출하고

있음을 확인

* 신규 시추를 중단 한다면 영업현금흐름 측면에서 WTI가 $15불까지 하락해도 버틸 수 있다는 의미

- 그런데 Shale업체들은 생산량 유지 또는 증산을 위해 추가 시추가 필요. 이를 감안하여 현재 생산량을 유지

하기 위한 추가 시추 투자를 감안했을 때, 현금흐름 균형을 맞추는 유가는 $50(Continental Resources

Comment)

- Capex 급감에도 생산량 감소는 미미

전재천. jcjeon7@daishin.com

자동차 11월 판매 : 내수, 미국 호조 지속. 중국 빠른 반등. 신흥국 부진

- 11월 자동차 판매 : 판매 호조 + 연간 생산 목표 달성을 위한 공격적 생산

* 현대차 공장 출하 : 452천대(국내 159천대, 해외 293천대 / YoY +4.9%)

* 현대차 도매 판매 : 442천대(내수 65천대(YoY +17.0%), 해외 357천대 / YoY 3.4%)

* 기아차 공장 출하 : 286천대(국내 159천대, 해외 236천대) / YoY 6.8%)

* 기아차 도매 판매 : 261천대(내수 50천대(YoY 12.8%), 해외 211천대 / YoY 1.2%)

- 현대차 지역별 판매 특징 : 국내(YoY +17%), 미국(YoY +11.8%), 인도 판매 강세 + 인도를 제외한 신흥국

판매 부진(YoY -6.4%)

- 기아차 지역별 판매 특징 : 국내(YoY +12.8%), 유럽(YoY +9.1%) 판매 강세 + 중국의 MoM 큰 폭(+24%)

회복 + 신흥국 부진(YoY -17%)

- 4Q 국내, 미국 판매 호조가 지속되고 있고, 중국 판매가 QoQ로 빠르게 반등하고 있어 긍정적이나 2016년

1Q 판매 둔화(한국, 미국)를 감안 시, 조심스런 접근 필요

전재천. jcjeon7@daishin.com

2.

2

Global

Radar

호주 경제,

부동산이 하방리스크

이하연

hylee1107@daishin.com

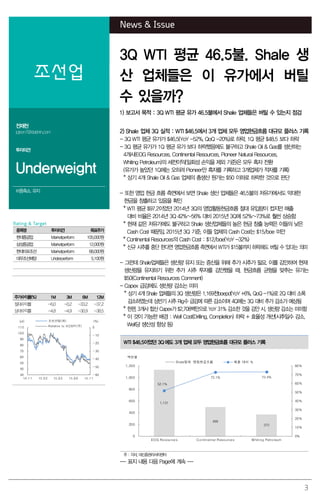

부동산경기와 호주 경제

- 글로벌 금융위기 이후 지속된 선진국 통화완화 정책과 유동성 공급으로 호주 부동산 가격도 꾸

준히 상승. 특히 중국 경제 성장과 함께 투자자본이 꾸준히 유입되며 호주 부동산 가격 상승을

견인

- 원자재 가격 하락에 따른 대외부문 성장 부진에도 부동산 경기 활황으로 건설업 고용 개선, 부의

효과로 인한 소비 증가 등에 호주 경제는 안정적인 성장을 지속해 옴. 2015년 3분기 호주 GDP

는 시장 예상을 상회하며 전기비 0.9% 증가. 2분기 0.3% 성장 대비 큰 폭으로 성장세 확대

- 한편, 부동산 수요 확대와 중앙은행의 통화완화 정책에 가계 대출은 꾸준히 확대. 2015년 2분기

말 기준 가계 가처분소득대비 부채 규모는 185.9%까지 빠르게 확대. 가계의 주택담보대출이 은

행권 대출의 약 60% 정도를 차지

호주의 중국 의존도: 2016년 호주 경기 회복세 지속은 어려울 것

- 지난 11월 호주 주택 가격이 6개월만에 하락 전환. 특히 시드니 지역은 지난 5년간 최대의 하락

폭을 기록

- 중국 성장 둔화와 위안화 약세 등으로 인한 투자 철수가 호주 부동산 수요 위축 및 가격 하락을

견인한 것으로 판단. 향후 미 통화정책 정상화 및 신흥국 성장 둔화 우려로 외국인투자가 감소하

며 호주 부동산 경기 위축될 전망. 특히 중국의 투자 수요 위축이 우려

2013-14 회계연도 중국의 산업별 호주 투자 규모 (단위: 백만호주달러)

승인건수 농림수산업 금융보험 제조업 광공업 부동산 자원공정 서비스

중국

14,716 32 51 3,298 5,656 12,406 43 6,163

(0.9) (3.0) (31.5) (25.2) (16.6) (65.2) (11.5)

총 24,820 3,433 1,721 10,474 22,406 74,590 66 53,437

주: ( )는 총 외국인 투자대비 중국 비중

자료: 호주 정부 FIRB, 대신증권 리서치센터

- 원자재 가격 하락에 따른 대외부문 부진 지속될 것으로 예상되는 만큼, 부동산 가격 하락 및 내

수 위축으로 호주 경제 성장 둔화 및 금융시장 변동성 확대 가능성에 주의할 필요

주요 선진국의 부동산 가격 추이

60

70

80

90

100

110

120

130

140

150

160

07.3

07.6

07.9

07.12

08.3

08.6

08.9

08.12

09.3

09.6

09.9

09.12

10.3

10.6

10.9

10.12

11.3

11.6

11.9

11.12

12.3

12.6

12.9

12.12

13.3

13.6

13.9

13.12

14.3

14.6

14.9

14.12

15.3

15.6

(2007=100)

Australia Canada Germany

Spain France UK

Japan Korea US

자료: BIS, 대신증권 리서치센터

3.

3

News & Issue

조선업

3QWTI 평균 46.5불. Shale 생

산 업체들은 이 유가에서 버틸

수 있을까?

전재천

jcjeon7@daishin.com

투자의견

Underweight

비중축소, 유지

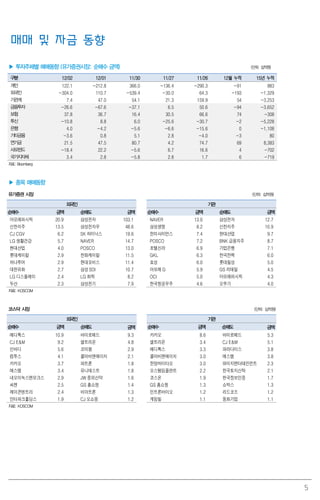

1) 보고서 목적 : 3Q WTI 평균 유가 46.5불에서 Shale 업체들은 버틸 수 있는지 점검

2) Shale 업체 3Q 실적 : WTI $46.5에서 3개 업체 모두 영업현금흐름 대규모 플러스 기록

- 3Q WTI 평균 유가가 $46.5(YoY -52%, QoQ -20%)로 하락. 1Q 평균 $48.5 보다 하락

- 3Q 평균 유가가 1Q 평균 유가 보다 하락했음에도 불구하고 Shale Oil & Gas를 생산하는

4개사(EOG Resources, Continental Resources, Pioneer Natural Resources,

Whiting Petroleum)의 세전이익(일회성 손익을 제외 기준)은 모두 흑자 전환

(유가가 높았던 1Q에는 오히려 Pioneer만 흑자를 기록하고 3개업체가 적자를 기록)

* 상기 4개 Shale Oil & Gas 업체의 총생산 원가는 $50 이하로 하락한 것으로 판단

- 또한 영업 현금 흐름 측면에서 보면 Shale 생산 업체들은 46.5불의 저유가에서도 막대한

현금을 창출하고 있음을 확인

* WTI 평균 $97.2이었던 2014년 3Q의 영업활동현금흐름 절대 유입량이 컸지만 매출

대비 비율은 2014년 3Q 42%~56% 대비 2015년 3Q에 52%~73%로 훨씬 상승함

* 현재 같은 저유가에도 불구하고 Shale 생산업체들의 높은 현금 창출 능력은 이들의 낮은

Cash Cost 때문임. 2015년 3Q 기준, 이들 업체의 Cash Cost는 $15/boe 미만

* Continental Resources의 Cash Cost : $12/boe(YoY -32%)

* 신규 시추를 중단 한다면 영업현금흐름 측면에서 WTI가 $15불까지 하락해도 버틸 수 있다는 의미

- 그런데 Shale업체들은 생산량 유지 또는 증산을 위해 추가 시추가 필요. 이를 감안하여 현재

생산량을 유지하기 위한 추가 시추 투자를 감안했을 때, 현금흐름 균형을 맞추는 유가는

$50(Continental Resources Comment)

- Capex 급감에도 생산량 감소는 미미

* 상기 4개 Shale 업체들의 3Q 생산량은 1,169천boepd(YoY +6%, QoQ -1%)로 2Q 대비 소폭

감소하였는데 상반기 시추 Rig수 급감에 따른 감소이며 4Q에는 3Q 대비 추가 감소가 예상됨

* 한편, 3개사 합산 Capex가 $2,708백만으로 YoY 31% 감소한 것을 감안 시, 생산량 감소는 미미함

* 이 것이 가능한 배경 : Well Cost(Drilling, Completion) 하락 + 효율성 개선(시추일수 감소,

Well당 생산성 향상 등)

WTI $46.5이었던 3Q에도 3개 업체 모두 영업현금흐름 대규모 플러스 기록

1,131

499

373

52.1%

73.1% 73.4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

200

400

600

800

1,000

1,200

EOG Resources Continental Resources Whiting Petroleum

Shale업체 영업현금흐름 매출 대비 %

백만불

주: 각사, 대신증권리서치센터

-- 표지 내용 다음 Page에 계속 --

Rating & Target

종목명 투자의견 목표주가

현대중공업 Marketperform 105,000원

삼성중공업 Marketperform 12,000원

현대미포조선 Marketperform 68,000원

대우조선해양 Underperform 5,100원

주가수익률(%) 1M 3M 6M 12M

절대수익률 -6.0 -0.2 -33.2 -37.2

상대수익률 -4.8 -4.9 -30.9 -38.5

-60

-50

-40

-30

-20

-10

0

30

40

50

60

70

80

90

100

110

14.11 15.02 15.05 15.08 15.11

(%)(pt) 조선산업(좌)

Ralative to KOSPI(우)

4.

4

Issue & News

자동차업

11월판매 : 내수, 미국 호조 지

속. 중국 빠른 반등. 신흥국 부진

전재천

jcjeon7@daishin.com

투자의견

Overweight

비중확대, 유지

1) 11월 자동차 판매 : 판매 호조 + 연간 생산 목표 달성을 위한 공격적 생산

- 국내 5개사 내수 판매 : 142천대(YoY +11.8%) / 현기차 MS 81.3%(14.11월 MS 78.9%)

- 국내 5개사 국내공장 출하 : 402천대(전체 YoY -0.3%/ 수출 -5.8%)

- 현대차 공장 출하 : 452천대(국내 159천대, 해외 293천대 / YoY +4.9%)

현대차 도매 판매 : 442천대(내수 65천대(YoY +17.0%), 해외 357천대 / YoY 3.4%)

- 기아차 공장 출하 : 286천대(국내 159천대, 해외 236천대) / YoY 6.8%)

기아차 도매 판매 : 261천대(내수 50천대(YoY 12.8%), 해외 211천대 / YoY 1.2%)

2) 현대차 : 공장출하 YoY +4.9%, 도매판매 YoY +3.4%. 내수, 미국, 인도 판매 강세

- 지역별 판매 특징 : 국내(YoY +17%), 미국(YoY +11.8%), 인도 판매 강세 + 인도를 제외한

신흥국 판매 부진(YoY -6.4%)

- 도매판매 보다 30천대(공장출하의 6.5%) 추가 생산

- 국내 : 신차 출시된 Avante(YoY +26.4%), Tucson(YoY +89.6%) 강세.

승용(YoY +15.1%)도 좋았지만, RV(YoY +59%) 강세가 두드러짐

* 중국은 구매세 인하 효과를 보는 1.6ℓ 이하 모델인 베르나(19,836대),

엘란트라(28,581대)와 신차 Tucon(12,646대)의 판매 호조가 두드러짐

3) 기아차 : 공장출하 YoY +6.8%, 도매 YoY +1.2%. 내수, 유럽 강세. 중국, 빠른 회복

- 지역별 판매 특징 : 국내(YoY +12.8%), 유럽(YoY +9.1%) 판매 강세 + 중국의 MoM 큰 폭

(+24%) 회복 + 신흥국 부진(YoY -17%)

- 도매판매 보다 공장출하가 26천대(공장출하의 9%) 많음

- 국내 판매는 신차인 K5(6,929대, YoY +78.4%)와 Sportage(7,128대, YoY +89%)가 성장을 견인

* 중국은 구매세 인하 효과를 보는 1.6ℓ 이하 모델인 K2(20,736대, YoY +32.4%),

K3(17,022대, YoY +7.5%)이 집중적으로 증가

4) 11월, 생산 및 판매 호조. 다만, 2016년 1Q 한국과 미국의 판매 둔화 감안 시, 보수적 접근

- 11월 : 현대차, 기아차 합산 기준, 한국, 미국, 중국의 판매 호조에 공격적 생산이 더해져

* 도매 판매 보다 공장 출하량이 보다 양호한 점 감안 시, 완성차 보다 부품회사 환경이 보다 양호

* 현대차, 기아차 합산 기준 : 공장생산 738천대(YoY +5.6%), 도매판매 683천대(YoY +2.5%)

- 4Q 국내, 미국 판매 호조가 지속되고 있고, 중국 판매가 QoQ로 빠르게 반등하고 있어

긍정적이나 2016년 1Q 판매 둔화(한국, 미국)를 감안 시, 조심스런 접근 필요

- 원화의 달러에 대한 약세는 긍정적이나 원화의 유로 대비 강세가 강하게 진행되고 있어 추이

지켜 봐야 할 것(3Q 원유로 1,302원/유로 -> 현재 Spot 1,234원/유로)

Rating & Target

종목명 투자의견 목표주가

기아차 Buy 68,000원

현대차 Buy 205,000원

주가수익률(%) 1M 3M 6M 12M

절대수익률 -2.8 4.5 14.3 -9.1

상대수익률 -1.5 -0.4 18.2 -11.1

-35

-30

-25

-20

-15

-10

-5

0

5

10

60

70

80

90

100

110

14.11 15.02 15.05 15.08 15.11

(%)(pt) 자동차산업(좌)

Ralative to KOSPI(우)

6

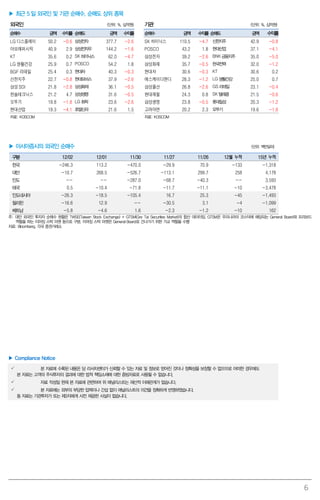

▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

LG 디스플레이 50.2 -0.6 삼성전자 377.7 -2.6 SK 하이닉스 110.5 -4.7 신한지주 42.9 -0.8

아모레퍼시픽 40.9 2.9 삼성전자우 144.2 -1.6 POSCO 43.2 1.8 현대산업 37.1 -4.1

KT 35.6 0.2 SK하이닉스 62.0 -4.7 삼성전자 39.2 -2.6 BNK금융지주 35.0 -5.0

LG 생활건강 25.9 0.7 POSCO 54.2 1.8 삼성화재 35.7 -0.5 한국전력 32.0 -1.2

BGF 리테일 25.4 0.3 현대차 40.3 -0.3 현대차 30.6 -0.3 KT 30.6 0.2

신한지주 22.7 -0.8 현대모비스 37.9 -2.6 에스케이디앤디 28.3 -1.2 LG생활건강 25.0 0.7

삼성SDI 21.8 -2.8 삼성화재 36.1 -0.5 삼성물산 26.8 -2.6 GS리테일 23.1 -0.4

한솔테크닉스 21.2 4.7 삼성생명 31.6 -0.5 현대제철 24.3 0.8 SK텔레콤 21.5 -0.6

오뚜기 19.8 -1.8 LG화학 23.6 -2.6 삼성생명 23.8 -0.5 롯데칠성 20.3 -1.2

현대산업 19.3 -4.1 호텔신라 21.6 1.5 고려아연 20.2 2.3 오뚜기 19.6 -1.8

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 12/02 12/01 11/30 11/27 11/26 12월 누적 15년 누적

한국 -246.3 113.2 -470.0 -29.9 70.9 -133 -1,318

대만 -10.7 268.5 -526.7 -113.1 299.7 258 4,178

인도 -- -- -287.0 -68.7 -40.3 -- 3,593

태국 0.5 -10.4 -71.8 -11.7 -11.1 -10 -3,478

인도네시아 -26.3 -18.5 -105.4 16.7 25.3 -45 -1,493

필리핀 -16.6 12.9 -- -30.5 3.1 -4 -1,099

베트남 -5.8 -4.6 1.6 -2.3 -1.2 -10 162

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.