Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Kanok Phoocam

44,996 views

บทที่5ต้นทุนและจุดคุ้มทุน

Read more

10

Save

Share

Embed

Embed presentation

Download

Downloaded 274 times

1

/ 10

2

/ 10

Most read

3

/ 10

4

/ 10

5

/ 10

6

/ 10

7

/ 10

8

/ 10

9

/ 10

Most read

10

/ 10

Most read

More Related Content

PDF

สารอินทรีย์ และหมู่ฟังก์ชัน : Organic Compounds and Functional Groups

by

Rajamangala University of Technology Phra Nakhon (RMUTP)

PDF

บทที่ 1 การจัดการการผลิตและการปฏิบัติการ

by

Dr.Krisada [Hua] RMUTT

PDF

บทที่ 12 การจัดการสินค้าคงคลัง

by

Dr.Krisada [Hua] RMUTT

PDF

บทที่2ปฏิกิริยาเคมีม 2

by

Wichai Likitponrak

PDF

บทที่ 2 กลยุทธ์การปฏิบัติการ

by

Dr.Krisada [Hua] RMUTT

PDF

บทที่ 10 การประชุม

by

Aj.Mallika Phongphaew

PDF

โครงงานปรัชญาของเศรษฐกิจพอเพียง

by

พัน พัน

PDF

การเรียนรู้ด้วยโครงงานเป็นฐาน (Project-Based Learning)

by

Khon Kaen University

สารอินทรีย์ และหมู่ฟังก์ชัน : Organic Compounds and Functional Groups

by

Rajamangala University of Technology Phra Nakhon (RMUTP)

บทที่ 1 การจัดการการผลิตและการปฏิบัติการ

by

Dr.Krisada [Hua] RMUTT

บทที่ 12 การจัดการสินค้าคงคลัง

by

Dr.Krisada [Hua] RMUTT

บทที่2ปฏิกิริยาเคมีม 2

by

Wichai Likitponrak

บทที่ 2 กลยุทธ์การปฏิบัติการ

by

Dr.Krisada [Hua] RMUTT

บทที่ 10 การประชุม

by

Aj.Mallika Phongphaew

โครงงานปรัชญาของเศรษฐกิจพอเพียง

by

พัน พัน

การเรียนรู้ด้วยโครงงานเป็นฐาน (Project-Based Learning)

by

Khon Kaen University

What's hot

PPT

การวางแผนและการควบคุมการผลิต

by

Kitipan Kitbamroong Ph.D. CISA

PDF

บทที่ 2 การเป็นผู้ประกอบการ

by

Thamonwan Theerabunchorn

PDF

บทที่ 4 การวางแผนกำลังการผลิต

by

Rungnapa Rungnapa

PPTX

กลยุทธ์การเลือกทำเลที่ตั้งสถานประกอบการ

by

tumetr

PDF

ความสัมพันธ์ระหว่างสิ่งมีชีวิตในระบบนิเวศ

by

พัน พัน

PDF

แผนธุรกิจ Business Plan

by

innoobecgoth

PDF

บทที่ 5 การเลือกทำเลที่ตั้ง

by

Rungnapa Rungnapa

PDF

แบบทดสอบ วิทยาศาสตร์ 2 ชั้น ม.1 ชุดที่ 1

by

dnavaroj

PPTX

วิทยาศาสตร์ ม.3 วัฏจักรสาร

by

Wuttipong Tubkrathok

PPTX

บทที่ 6 การออกแบบกระบวนการใหม่

by

Teetut Tresirichod

PDF

ปริมาณสารสัมพันธ์ - Stoichiometry

by

Rajamangala University of Technology Phra Nakhon (RMUTP)

PDF

พลังงานน้ำ

by

อะลิ้ตเติ้ล นก

PPTX

บทที่ 2 การเคลื่อนที่ของสิ่งมีชีวิต

by

Ta Lattapol

PPTX

บทที่ 18 การศึกษาเวลาแบบพรีดีเทอร์มิน

by

Teetut Tresirichod

DOCX

รูปแบบวิจัย 5 บท

by

Kannika Kerdsiri

PDF

กลวิธีการสอน

by

ครูเสกสรรค์ สุวรรณสุข

PDF

แบบทดสอบวัดผลสัมฤทธฺื๋ทางการเรียน หน่วย พลังงานไฟฟ้า

by

dnavaroj

PPTX

วิธีสอนการสร้างความคิดรวบยอด

by

Kiingz Phanumas

DOC

หลักการของไดนาโม

by

panupong

PDF

2560 project

by

Watchaphon Suwannasri

การวางแผนและการควบคุมการผลิต

by

Kitipan Kitbamroong Ph.D. CISA

บทที่ 2 การเป็นผู้ประกอบการ

by

Thamonwan Theerabunchorn

บทที่ 4 การวางแผนกำลังการผลิต

by

Rungnapa Rungnapa

กลยุทธ์การเลือกทำเลที่ตั้งสถานประกอบการ

by

tumetr

ความสัมพันธ์ระหว่างสิ่งมีชีวิตในระบบนิเวศ

by

พัน พัน

แผนธุรกิจ Business Plan

by

innoobecgoth

บทที่ 5 การเลือกทำเลที่ตั้ง

by

Rungnapa Rungnapa

แบบทดสอบ วิทยาศาสตร์ 2 ชั้น ม.1 ชุดที่ 1

by

dnavaroj

วิทยาศาสตร์ ม.3 วัฏจักรสาร

by

Wuttipong Tubkrathok

บทที่ 6 การออกแบบกระบวนการใหม่

by

Teetut Tresirichod

ปริมาณสารสัมพันธ์ - Stoichiometry

by

Rajamangala University of Technology Phra Nakhon (RMUTP)

พลังงานน้ำ

by

อะลิ้ตเติ้ล นก

บทที่ 2 การเคลื่อนที่ของสิ่งมีชีวิต

by

Ta Lattapol

บทที่ 18 การศึกษาเวลาแบบพรีดีเทอร์มิน

by

Teetut Tresirichod

รูปแบบวิจัย 5 บท

by

Kannika Kerdsiri

กลวิธีการสอน

by

ครูเสกสรรค์ สุวรรณสุข

แบบทดสอบวัดผลสัมฤทธฺื๋ทางการเรียน หน่วย พลังงานไฟฟ้า

by

dnavaroj

วิธีสอนการสร้างความคิดรวบยอด

by

Kiingz Phanumas

หลักการของไดนาโม

by

panupong

2560 project

by

Watchaphon Suwannasri

Viewers also liked

PDF

บัญชีต้นทุน1

by

กุลเศรษฐ บานเย็น

PDF

บทที่ 8 การกำหนดราคา และผลผลิตในตลาด

by

Ornkapat Bualom

PDF

วิชาต้นทุน บทที่ 2 ต้นทุนและงบ 1

by

กุลเศรษฐ บานเย็น

PPTX

ความยืดหยุ่นของอุปสงค์ (Elasticity of demand)

by

Areewan Plienduang

PDF

โครงสร้างทางการเงินและการจัดหาเงินทุน

by

tumetr1

PDF

บัญชีเบื้องต้น1

by

Orawonya Wbac

PDF

Ch7 การบัญชีกิจการอุตสาหกรรม

by

ple2516

PPTX

การบัญชีบริหาร

by

Yeah Pitloke

PPTX

การบัญชีขั้นต้น 1

by

Siriya Lekkang

PPT

Managerial Accounting

by

tltutortutor

DOCX

สรุปแนวข้อสอบการเงิน

by

ประพันธ์ เวารัมย์ แบ่งปันความรู้ส่ความก้าวหน้า

PDF

09chap3

by

Kanok Phoocam

PPTX

Ch4

by

Kanok Phoocam

PPTX

งบต้นทุนการผลิต

by

0834731327

PDF

แบบฝึกหัดบทที่ 7

by

PümPüy Ża

PPT

Managerial Accounting 101

by

lsbryant

DOCX

งบการเงิน

by

siriwaan seudee

PPTX

Chapter 1

by

Kanok Phoocam

PPTX

Chapter 1

by

Kanok Phoocam

PPTX

Ch5

by

Kanok Phoocam

บัญชีต้นทุน1

by

กุลเศรษฐ บานเย็น

บทที่ 8 การกำหนดราคา และผลผลิตในตลาด

by

Ornkapat Bualom

วิชาต้นทุน บทที่ 2 ต้นทุนและงบ 1

by

กุลเศรษฐ บานเย็น

ความยืดหยุ่นของอุปสงค์ (Elasticity of demand)

by

Areewan Plienduang

โครงสร้างทางการเงินและการจัดหาเงินทุน

by

tumetr1

บัญชีเบื้องต้น1

by

Orawonya Wbac

Ch7 การบัญชีกิจการอุตสาหกรรม

by

ple2516

การบัญชีบริหาร

by

Yeah Pitloke

การบัญชีขั้นต้น 1

by

Siriya Lekkang

Managerial Accounting

by

tltutortutor

สรุปแนวข้อสอบการเงิน

by

ประพันธ์ เวารัมย์ แบ่งปันความรู้ส่ความก้าวหน้า

09chap3

by

Kanok Phoocam

Ch4

by

Kanok Phoocam

งบต้นทุนการผลิต

by

0834731327

แบบฝึกหัดบทที่ 7

by

PümPüy Ża

Managerial Accounting 101

by

lsbryant

งบการเงิน

by

siriwaan seudee

Chapter 1

by

Kanok Phoocam

Chapter 1

by

Kanok Phoocam

Ch5

by

Kanok Phoocam

Similar to บทที่5ต้นทุนและจุดคุ้มทุน

PDF

บทที่ 7 ต้นทุนการผลิต และรายรับจากการผลิต

by

Ornkapat Bualom

PDF

Ch4 ที่ดิน อาคารและอุปกรณ์ และสินทรัพย์ไม่มีตัวตน

by

ple2516

PPTX

Unit 4 costs production

by

savinee

PDF

01cost concept

by

pop Jaturong

PDF

Read financial statement in 3 hours

by

Earn LikeStock

PDF

Economic Environment #Ch.2 (Global Marketing)

by

Mahasarakham Business School, Mahasarakham University

PPT

Thai budget

by

Ahsnupayao

PDF

02 businessfinance v1

by

Teeraset Siratananont

PPT

บัญชีเบื้องต้น

by

kraisri2503

PPT

Gamecost

by

Witthawat Mulasiwa

PDF

043

by

Yeah Pitloke

PDF

หลักการทำบัญชีชุมชน และการเป็นผู้ประกอบการชุมชน

by

telecentreacademy

PDF

บบที่8

by

praphol

PDF

การบริหารสินทรัพย์และสิ่งของเครื่องใช้

by

สมพร บุญนวล

PDF

Ac01

by

paka10011

PDF

09 businessfinance v1

by

Teeraset Siratananont

PPT

Ch2

by

Sommard Choomsawad

PDF

การจัดการต้รทุน อุตสาหกรรมผลิต

by

Mobile_Clinic

PDF

Community Banking in Thailand: Financial Performance Indicators and Prelimina...

by

Sarinee Achavanuntakul

PPT

Thai budget

by

Ahsnupayao

บทที่ 7 ต้นทุนการผลิต และรายรับจากการผลิต

by

Ornkapat Bualom

Ch4 ที่ดิน อาคารและอุปกรณ์ และสินทรัพย์ไม่มีตัวตน

by

ple2516

Unit 4 costs production

by

savinee

01cost concept

by

pop Jaturong

Read financial statement in 3 hours

by

Earn LikeStock

Economic Environment #Ch.2 (Global Marketing)

by

Mahasarakham Business School, Mahasarakham University

Thai budget

by

Ahsnupayao

02 businessfinance v1

by

Teeraset Siratananont

บัญชีเบื้องต้น

by

kraisri2503

Gamecost

by

Witthawat Mulasiwa

043

by

Yeah Pitloke

หลักการทำบัญชีชุมชน และการเป็นผู้ประกอบการชุมชน

by

telecentreacademy

บบที่8

by

praphol

การบริหารสินทรัพย์และสิ่งของเครื่องใช้

by

สมพร บุญนวล

Ac01

by

paka10011

09 businessfinance v1

by

Teeraset Siratananont

Ch2

by

Sommard Choomsawad

การจัดการต้รทุน อุตสาหกรรมผลิต

by

Mobile_Clinic

Community Banking in Thailand: Financial Performance Indicators and Prelimina...

by

Sarinee Achavanuntakul

Thai budget

by

Ahsnupayao

บทที่5ต้นทุนและจุดคุ้มทุน

1.

บทที่ 5 ตนทุน และจุดคุมทุน (Cost

& Break Event Point) ในการผลิตสินคาหรือบริการนั้น จะตองมีคาใชจายหรือรายจายในปจจัยการผลิตที่ใชใน กระบวนการผลิตเกิดขึ้นซึ่งเราเรียกวา “ตนทุนการผลิต” (cost of production) ในการวิเคราะหเชิง เศรษฐศาสตร จํ า เป น ต อ งนํ า ตั ว เลขของต น ทุ น หรื อ ค า ใช จ า ยต า ง ๆ ในการผลิ ต ไปวิ เ คราะห เปรียบเทียบเพื่อเลือกโครงการที่เหมาะสมที่สุด หรือใชในการวิเคราะหเพื่อหาจุดคมทุน ตนทุน สามารถแบงออกไดเปนหลายลักษณะ ทั้งนี้ขึ้นอยูกับจุดประสงควานําไปวิเคราะหในลักษณะไหน เชน นําไปวิเคราะหจุดคุมทุน นําไปวิเคราะหวาจะดําเนินกิจการไดหรือไม การวิเคราะหการทดแทน ทรัพยสิน เปนตน ตนทุนที่เกิดจากปจจัยการผลิต เนื่องจากปจจัยการผลิตแบงออกเปน 2 ประเภท คือ ปจจัยคงที่ กับปจจัยผันแปร ดังนั้น ตนทุนการผลิตซึ่งเปนคาใชจายหรือรายจายในปจจัยการผลิตจึงแบงตามประเภทของปจจัยการผลิต ออกเปน 2 ประเภทเชนเดียวกัน คือ 1. ตนทุนคงที่ (fixed cost) หมายถึง คาใชจายหรือรายจายในการผลิตที่เกิดจากการใชปจจัย คงที่ หรือกลาวอีกอยางหนึ่งไดวาตนทุนคงที่เปนคาใชจายหรือรายจายที่ไมขึ้นอยูกับปริมาณหรือ จํานวนหนวยของผลผลิต กลาวคือ ไมวาจะผลิตปริมาณมาก ปริมาณนอย หรือไมผลิตเลย กิจการก็ จะเสียคาใชจายในจํานวนที่คงที่ ตัวอยางของตนทุนคงที่ ไดแก คาใชจายในการลงทุนซื้อที่ดิน คาใชจายในการกอสรางอาคารสํานักงานโรงงาน เปนตน ซึ่งคาใชจายเหลานี้เปนคาใชจายที่ตายตัว ไมเปลี่ยนแปลงตามปริมาณการผลิต สมมติเชน ตนทุนคงที่รวมเปนเงิน 1,000,000 บาทตอป ไมวา กิจการจะผลิตสินคาหรือไม ตนทุนคงที่จะยังคงเทาเดิมคือ 1,000,000 บาท 2. ตนทุนผันแปร (variable cost) หมายถึง คาใชจายหรือรายจายในการผลิตที่เกิดจากการใช ปจจัยผันแปร หรือกลาวอีกอยางหนึ่งไดวาตนทุนผันแปรเปนคาใชจายหรือรายจายที่ขึ้นอยูกับ

2.

บทที่ 5 ตนทุน

และจุดคุมทุน ปริมาณของผลผลิต กลาวคือ ถาผลิตปริมาณมากก็จะเสียตนทุนมาก ถาผลิตปริมาณนอยก็จะเสีย ตนทุนนอย และจะไมตองจายเลยถาไมมีการผลิต ตัวอยางของตนทุนผันแปร ไดแก คาใชจายที่เปน คาแรงงาน คาวัตถุดิบ คาขนสง คาน้ําประปา คาไฟฟา ฯลฯ ตนทุนผันแปรจะมีลักษณะผันแปรไป ตามจํานวนหนวยผลิตและขาย สมมติเชน การผลิตสินคา 5,000 ชิ้น ตนทุนคาวัตถุดิบมีคา 10,000 บาท แตเมื่อผลิตสินคาเพิ่มขึ้นเปน 10,000 ชิ้น ตนทุนคาวัตถุดิบจะสูงขึ้นเปน 20,000 บาท เปนตน นอกจากนี้ เรายั ง สามารถแบ ง ต น ทุ น การผลิ ต ออกเป น ต น ทุ น ทางบั ญ ชี กั บ ต น ทุ น ทาง เศรษฐศาสตร ซึ่งทั้ง 2 ประเภทมีความแตกตางกันดังนี้ 1. ตนทุนทางบัญชี (business cost) หมายถึง คาใชจายตาง ๆ ที่เกิดขึ้นเนื่องจากการผลิตซึ่ง คิดเฉพาะรายจายที่เห็นชัดเจน มีการจายเกิดขึ้นจริงๆ (explicit cost) 2. ตนทุนทางเศรษฐศาสตร (economic cost) หมายถึง คาใชจายทั้งหมดที่เกิดขึ้นเนื่องจาก การผลิต ทั้งรายจายที่เห็นชัดเจนวามีการจายจริงและรายจายที่มองไมเห็นชัดเจนหรือไมตองจายจริง (implicit cost) รายจายที่เห็นชัดเจนวามีการจายจริง ไดแก คาใชจายตาง ๆ ที่จายออกไปเปนตัวเงิน เชน เงินเดือน คาจาง คาเชา ดอกเบี้ย คาวัตถุดิบ คาขนสง และอื่น ๆ รายจายที่มองไมเห็นชัดเจนวามี การจายจริง เปนคาใชจายที่ไมไดจายออกไปเปนตัวเงิน แตผูผลิตหรือผูประกอบการจะตองประเมิน ขึ้นมาและถือเปนตนทุนการผลิตสวนหนึ่ง ไดแก ราคาหรือผลตอบแทนของปจจัยการผลิตในสวนที่ ผูผลิตเปนเจาของเองและไดนําปจจัยนั้นมาใชรวมในการผลิต ดวย เชน นายสมชายเปดรานขาย ของชําที่บานของตนเองหรือใชบานเปนสถานที่ทํางาน ซึ่งในกรณีนี้ นายสมชายไมไดคิดคาเชาบาน ของตนเองที่นํามาใชในการประกอบกิจการดังกลาว ซึ่งถานายสมชายนําบานไปใหผูอื่นเชาเพื่อ ดําเนินกิจการเขาจะตองไดรับคาเชา ดังนั้นคาเชาบานสวนที่ควรจะไดแตกลับไมไดดังกลาว ถือวา เปนตนทุนคาเสียโอกาสของนายสมชาย (opportunity cost) ซึ่งตนทุนดังกลาวจะนํามารวมอยูใน ตนทุนทางเศรษฐศาสตร นอกจากนี้ คาจางของนายสมชายที่ควรจะไดรับหากนายสมชายไปรับจาง ทํางานใหผูอื่น แตกลับไมไดรับเพราะตองมาดําเนินกิจการเอง เงินคาจางสวนนี้ก็ตองนํามารวมใน ตนทุนทางเศรษฐศาสตรดวยเชนกัน ตนทุนที่มองไมเห็นเหลานี้จะถูกนับรวมเขาไปดวยทําใหตนทุนทางเศรษฐศาสตรสูงกวา ตนทุน ทางบัญชี ดังนั้นกําไรในทางเศรษฐศาสตรจึงนอยกวากําไรในทางบัญชีเสมอ 68 ดร.พจน พจนพาณิชยกุล มหาวิทยาลัยราชภัฏราชนครินทร

3.

เอกสารประกอบการเรียน วิชา เศรษฐศาสตรวิศวกรรม ชนิดของตนทุน ตนทุนแบงออกไดหลายลักษณะ

ขึ้นอยูกับการนําไปวิเคราะห ดังรายละเอียดตอไปนี้ 1. ตนทุนเริ่มแรก (First Costs) ตุนทุนเริ่มแรกเปนคาใชจายเริ่มแรกหรือขั้นตนทั้งหมดของ การลงทุน (initial investment) ของธุรกิจ ตัวอยางเชน คากอสรางตัวโรงงาน คาเครื่องจักร คาติดตั้ง คาฝกอบรม คาขนสง คาเครื่องมือและอุปกรณสําหรับเครื่องจักร เปนตน ทั้งหมดนี้เรียกวาตนทุน เริ่มแรก ซึ่งจะเห็นไดวาเงินทุนเริ่มแรกนั้นสําคัญมากบางโครงการตองใชเงินจํานวนมาก อาจเปน ประการแรกที่จะเลือกหรือไมเลือกโครงการนั้นก็เปนได 2. ตนทุนดําเนินการ (Operating Costs) ตนทุนการดําเนินการจะเกิดขึ้นเมื่อเริ่มเปดกิจการ ประกอบดวยคาแรงทางตรง (direct labor) คาวัสดุทางตรง (direct material) และคาโสหุย (factory overhead) หรือเรียกวาคาใชจายโรงงาน เปนตน ตนทุนการดําเนินการจะเกิดขึ้นตลอดระยะเวลาของ การดําเนินกิจการ สวนใหญจะกําหนดเปนรายป 3. ตนทุนอนาคต (Future Costs) เปนตนทุนที่เตรียมไวใชในอนาคต โดยจะตองคํานึงถึง มูลคาของเงินที่เปลี่ยนแปลงตามระยะเวลา เชน ในปนี้เครื่องจักรมีราคา 1,000,000 บาท แต จะซื้อ อีกในปหนา ราคาตองมีการเปลี่ยนแปลงอยางแนนอน ผูวิเคราะหการลงทุนจะตองคํานึงถึงตนทุน อนาคตนี้ดวย 4. ตนทุนตามบัญชี (Book Costs) เปนตนทุนที่ปรากฏในบัญชีโดยที่หนักคาเสื่อมราคาใน แตละปออก เชน ซื้อเครื่องจักรใชในการผลิตราคา 1,000,000 บาท อายุการใชงาน 5 ป ราคามูลคา ซาก 10,000 บาท ถานําเอา 5 ไปหารราคาเครื่องจักร จะไดคาเสื่อมโดยเฉลี่ย 1,000,000/5 = 200,000 บาทตอป เมื่อใชงานไป 1 ป มูลคาตามบัญชีจะเหลือเปน 1,000,000 – 200,000 = 800,000 บาท ถา ขายกิจการไป ราคาขายของเครื่องจักรอาจสูงหรือต่ํากวา 800,000 บาทก็เปนได 5. ตนทุนจม (Sunk Costs) เปนตนทุนที่จายไปแลวในอดีต แตยังไมสามารถคืนทุนได ในตอนนี้ เชน ซื้อเครื่องจักรราคา 200,000 บาท ถือวาเปนตนทุนจม หลังจากใชงานไป 5 ป ก็หมด สภาพตามบัญชี มีมูลคาซาก 20,000 บาท แตถาขายไดจริง ๆ ราคา 10,000 บาท เปนตนทุนที่จมอยู 10,000 บาท เปนตน 6. ตนทุนสวนเพิ่ม (Incremental Costs) เปนตนทุนที่เพิ่มขึ้นจากการลงทุนไวแตเดิม ซึ่ง จะตองไดผลตอบแทนคุมกับที่ไดลงทุนเพิ่มขึ้น 7. ตนทุนทดแทนทรัพยสิน (Replacement Costs) เมื่อทรัพยสินใชไปไดระยะหนึ่งอาจจะ ล า สมั ย หรื อ เสื่ อ มสภาพ ผลผลิ ต ลดลง ความแม น ยํ า ลดลง และทํ า ให ต น ทุ น การผลิ ต สู ง ขึ้ น ดร.พจน พจนพาณิชยกุล มหาวิทยาลัยราชภัฏราชนครินทร 69

4.

บทที่ 5 ตนทุน

และจุดคุมทุน จึงจําเปนตองทดแทนดวยทรัพยสินที่ทันสมัยขึ้น และชวยประหยัดคาใชจายไดดีกวาเดิม ตนทุน ทดแทนหมายถึงคาใชจายทั้งหมด รวมทั้งคาติดตั้งและสามารถดําเนินการได 8. ตนทุนเงินสด (Cash Costs) คือตนทุนที่ตองจายเปนเงินทั้งหมด เพื่อจะไดทราบการ ไหลเวียนของเงินสดเขาและเงินสดออกนั่นเอง 9. ตนทุนเปลี่ยนยายได (Postponable Costs) เปนตนทุนที่สามารถลดหรือเพิ่มได แลวแต ความจําเปนในระยะเวลานั้น ๆ ตัวอยางเชน คาซอมบํารุงรักษา ถามีผลกําไรมากยอมจายสูงได แต ถาขาดทุนอาจตองลดลง เปนตน ซึ่งจะตรงกันขามกับตนทุนที่เปลี่ยนยายไมได เชน คาแรงงาน เปน ตน 10. ตนทุนคางจายและตนทุนรอตัดบัญชี (Accrued and Deferred Costs) เปนตนทุนที่คาง จาย หรือตนทุนที่ไดรับบริการลวงหนาแลวแตจายตอนหลัง เชน คาประกันภัย ซึ่งใหความคุมครอง นับแตตนป แตชําระเงินตนกลางปก็ได สวนตนทุนรอตัดบัญชีก็คือตนทุนที่จายลวงหนา เชน คาเชา คาวัสดุคงคลัง เปนตน 11. ตนทุนแยกไดและตนทุนรวม (Traceable and Common Costs) ตนทุนแยกไดนั้นเปน ตนทุนที่สามารถกําหนดหรือแยกแยะไดแนนอนวาเปนคาใชจายอะไร เชน ตนทุนวัสดุทางตรง คาแรงทางตรง ซึ่งประเมิ นไดงาย เปนตน สวนตนทุนที่ไมสามารถแยกไดเรียกวาตนทุนรวม ซึ่งไม สามารถแยกแยะหรือจัดสรรใหชัดเจนได เชน คาใชไฟฟา คาน้ํา เปนตน 12. ตนทุนเพิ่มขึ้นตอหนวย (Marginal Costs) เปนตุนที่เพิ่มขึ้นตอหนวยผลิต เชน เดิมผลิต 100 หนวย ตนทุน 100 บาท คิดเปนตนทุนหนวยละ 1 บาท ถาเพิ่มการผลิตเปนอีก 50 หนวย ตนทุน ก็เพิ่มขึ้นอีก 40 บาท คิดเปนตนทุนที่เพิ่มตอหนวย 0.80 บาทตอหนวยผลิต ซึ่งตนทุนสวนเพิ่มขึ้นตอ หนวยนี้นิยมนําไปใชในการตัดสินใจ 13. ตนทุนควบคุมไดและตนทุนลดได (Controllable and Reducible Costs) เปนตนทุนที่ ควบคุมไดและตนทุนลดได สวนใหญเปนตนทุนการผลิตที่เราควบคุมคาใชจายตางๆ ไดระดับหนึ่ง สวนตนทุนควบคุมไดแตลดไมไดคือทรัพยสินเครื่องอุปโภคบริโภคที่จําเปนตองใช และตนทุนที่ลด ไดแตควบคุมไมได เชน คาโฆษณา เปนตน 14. ตนทุนเพื่อการตัดสินใจ (Decision Making Costs) สวนใหญแลวจะเปนตนทุนใน อนาคตซึ่งวางแผนไวโดยมีทางเลือกตาง ๆ เพื่อการตัดสินใจ 15. ตนทุนเสียโอกาส (Opportunity Costs) เปนมูลคาที่สูญเสียไปจากการนําเอาทุนไปใชใน ทางเลือกอื่น ๆ ที่ใหผลตอบแทนนอยกวาโครงการที่ควรจะเลือก เชน มีเงินอยู 100,000 บาท นําไป ฝากธนาคารไดอัตราดอกเบี้ย 10% ตอป ไดกําไรทั้งหมด 10,000 บาทตอป แตถาเขานําเงินไปลงทุน 70 ดร.พจน พจนพาณิชยกุล มหาวิทยาลัยราชภัฏราชนครินทร

5.

เอกสารประกอบการเรียน วิชา เศรษฐศาสตรวิศวกรรม ในโครงการที่ไดผลตอบแทนเปนกําไร

50,000 บาทตอป แตเขาไมไดเลือกเพราะคิดวาฝากธนาคาร มั่นคงกวา จึงทําใหเขาเสียโอกาส แทนที่จะเอาทุน 100,000 บาทไปลงทุนโครงการ เปนตน 16. ตนทุนทางตรงและตนทุนทางออม (Direct and Indirect Costs) ตนทุนทางตรงเปน ตนทุนที่ใชผลิตสินคาจริง เชน คาแรง คาวัสดุ สามารถคิดเปนคาใชจายตอหนวยที่ผลิตได สวน ตนทุนทางออมนั้นเปนตนทุนที่ไมไดใชโดยตรงกับการผลิต และประเมินเปนคาใชจายตอหนวยได ยาก เปนตนทุนรวม เชน คาไฟฟา คาใชจายการบริหาร เปนตน 17. ตนทุนคงที่และตนทุนแปรผัน (Fixed and Variable Costs) ตนทุนคงที่คืนตนทุนที่ เกิดขึ้นเทากันตลอดกิจกรรม เชน คาเสื่อมราคา คาประกันภัย คาเชาโรงงาน เปนตน ไมวาปริมาณ การผลิตจะนอยหรือมาก คาใชจายจะคงที่ตลอด สวนตนทุนแปรผันคือตนทุนที่เกิดขึ้นแลวแต จํานวนหรือปริมาณการผลิต ถาผลิตมากจายมากเชน คาแรงทางตรง คาวัสดุทางตรง เปนตน 18. ตนทุนรวม (Total Costs) เปนตนทุนรวมระหวางตนทุนคงที่และตนทุนแปร 19. ตนทุนมาตรฐาน (Standard Costs) คือ ตนทุนในการผลิตสินคาซึ่งประมาณขึ้นกอนการ ผลิตจริง มีไวเพื่อเทียบกับการผลิตจริงวาเบี่ยงเบนไปเทาไร แลวจะปรับปรุงอยางไร 20. ตนทุนในการผลิต (Production Costs) ตนทุนในการผลิตในทางบัญชีแบงเปนคาใชจาย 3 ประเภทคือ ก. คาวัตถุดิบทางตรง (Direct Material Costs) ซึ่งเปนวัตถุดิบที่เปนสวนประกอบที่สําคัญ ในการผลิต และสามารถคิดเปนคาใชจายตอหนวยผลิตไดแนนอน เชน การผลิตเกาอี้ วัตถุดิบหลักคือไม ใชจํานวน 100 บาทตอเกาอี้ 1 ตัว เปนตน ข. คาแรงงานทางตรง (Direct Labor Costs) เปนคาแรงที่สามารถชี้เฉพาะลงไปไดวาเปน ของผลิตภัณฑใดที่ผลิตขึ้น ไดแก คาแรงงานคนงานทอผา เย็บผา เปนตน ค. คาใชจายโรงงาน (Factory Overhead Costs) เปนคาใชจายที่เกิดขึ้นนอกเหนือไปจาก 2 ประเภทขางตนนี้ เปนคาใชจายโรงงานหรือคาโสหุยทั้งหมด เชน เงินเดือนผูจัดการ คา น้ํา คาไฟฟา เปนตน 21. ตนทุนจากการขายและบริหาร (Distribution and Administrative Expenses) เปนตนทุน ที่เกิดขึ้น เรียกรวม ๆ วาคาใชจายในทางการคา เปนคาใชจายที่เกิดขึ้นจากการนําเอาสินคาไปสู ผูบริโภค เชน คาโฆษณา คานายหนา คาเงินเดือนฝายขาย เปนตน ดร.พจน พจนพาณิชยกุล มหาวิทยาลัยราชภัฏราชนครินทร 71

6.

บทที่ 5 ตนทุน

และจุดคุมทุน ความแปรผันของตนทุน การคํานวณหาจุดคุมทุนนั้นจะตองใชตนทุนคงที่และตนทุนแปรผันไปคํานวณ ดังนั้นถา ประมาณตนทุนทั้งสองประเภทไมถูกตอง อาจทําใหการตัดสินใจในโครงการตาง ๆ ผิดพลาดได ตนทุนมีการเปลี่ยนแปลงตลอดเวลา สิ่งที่ทําใหตนทุนแปรเปลี่ยนคือ 1. การผันแปรของตนทุนกับปริมาณการผลิต โดยทั่วไปถาผลิตมากขึ้น ตนทุนโดยรวม จะตองสูงขึ้น แตตนทุนตอหนวยอาจจะลดลง 2. ลักษณะการใชจายของตนทุน การจายคาแรงเปนรายชิ้นยอมแตกตางกับการจายเปน แบบรายเดือน คาใชจายที่จายบางอยางก็ไมแปรเปลี่ยนตามปริมาณการผลิต เชน คาประกัน คาภาษี 3. นโยบายฝายบริหาร เปนการตัดสินใจจัดซื้อของผูบริหาร เชน ซื้อเปนจํานวนนอย หรือ จํานวนมาก ตัดสินใจโฆษณาหรือไม เปนตน เหลานี้จะมีผลตอตนทุน 4. การควบคุมการจาย ซึ่งเปนการควบคุมตนทุน ก็มีผลตอความแปรผันของตนทุนวาจะ คุมแบบธรรมดาหรือคุมแบบเขมงวด เปนตน 5. การกําหนดปริมาณการผลิต ถาผลิตนอยกวาความสามารถของเครื่องจักร ก็อาจทําให ตนทุนตอหนวยสูง เพราะคาใชจายคงที่ตอหนวยสูง จึงตองผลิตใหมีปริมาณที่เหมาะสม การวิเคราะหจุดคุมทุน (Break Event Point) จุดคุมทุน หมายถึง จุดที่รายไดรวม (Total Revenue) เทากับตนทุนรวม (Total Cost) พอดี นั่นคือ กิจการสามารถหารายไดหลังหักคาใชจายผันแปรแลวเทากันตนทุนคงที่ หรืออีกนัยหนึ่งคือ กิจการไมไดรับผลกําไร และไมไดรับผลขาดทุน จากการใชทรัพยสินหรือยอดกําไรเทากับศูนย สูตร จุดคุมทุน เมื่อ 72 P x FC V คือ คือ คือ คือ รายไดรวม = ตนทุนรวม P(x) = FC + V(x) …………………………..(สมการที่ 5.1) ราคาขายตอหนวย จํานวนหนวยที่ผลิตและจําหนาย ตนทุนคงที่รวม ตนทุนผันแปรตอหนวย ดร.พจน พจนพาณิชยกุล มหาวิทยาลัยราชภัฏราชนครินทร

7.

เอกสารประกอบการเรียน วิชา เศรษฐศาสตรวิศวกรรม จากสมการที่

5.1 ถาตองการทราบจํานวนหนวยของสินคาที่จะผลิตและจําหนาย แลวทําให คุมทุนพอดี จะเทากับ P(x) = FC + V(x) P(x) – V(x) = FC x (P – V) = FC x = FC P −V …………………………..(สมการที่ 5.2) P – V เรียกวา “กําไรสวนเพิ่ม” (Contribution Margin) อาจกลาวไดวา ทุก ๆ หนวยที่ขาย เพิ่มขึ้น กิจการจะไดกําไรเพิ่มขึ้น P – V บาท สําหรับกิจการที่มีการตั้งเปาหมายการทํากําไรเอาไว สามารถคํานวณหาจํานวนหนวยที่ขาย แลวทําใหไดกําไรเทากับจํานวนนั้น โดยใชแนวคิดของจุดคุมทุน ไดวา สูตร X = FC + กําไรทีตั้งเปาหมายไว ่ P-V ตัวอยาง บริษัท รุงเรือง จํากัด ดําเนินกิจการผลิตและจําหนายเสื้อกันหนาว ในราคาตัวละ 500 บาท บริษัทมีตนทุนคงที่ในการผลิตเปนเงิน 1,000,000 บาท ในการผลิตเสื้อ 1 ตัว มีตนทุนผันแปรเกิดขึ้น จํานวน 300 บาท บริษัทตั้งเปาหมายกําไรไวเปนเงิน 150,000 บาท บริษัทตองผลิตและจําหนายเสื้อ กันหนาวกี่ตัว วิธีทํา จากสูตร X = FC + กําไรทีตั้งเปาหมายไว ่ P-V X = 1,000,000 + 150,000 500 - 300 ∴ ตองผลิต และจําหนายจํานวน = 5,750 ตัว ดร.พจน พจนพาณิชยกุล มหาวิทยาลัยราชภัฏราชนครินทร 73

8.

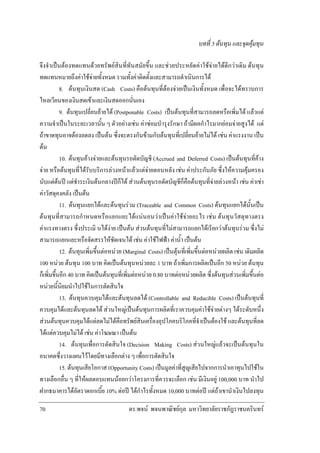

บทที่ 5 ตนทุน

และจุดคุมทุน จํานวนเงิน (ลานบาท) Total revenues Profit Total costs Variable costs 1 Fixed costs Loss 5,000 จํานวนหนวย รูปที่ 5.1 จุดคุมทุน จากรูป 5.1 สามารถแยกวิเคราะหได 3 ชวง ดังนี้ ชวงที่ 1 ในชวงตนที่เริ่มผลิตและจําหนายสินคา กิจการจะประสบผลขาดทุน คือ รายจายสูง กวารายได เนื่องจากกินการในชวงนี้มีรายไดหลังหักคาใชจายผันแปรแลวยังต่ํากวาตนทุนคงที่ ชวงที่ 2 ณ ระดับการผลิตและจําหนายสินคา 5,000 หนวย กิจการมีรายไดทั้งสิ้นเทากับ คาใชจายพอดี ยอดขาย 5,000 หนวย จึงเปนยอดขาย ณ จุดคุมทุน ชวงที่ 3 ในชวงสุดทายที่ผลิตและจําหนายเกิน 5,000 หนวยขึ้นไป กิจการจะมีรายไดหลัง หักคาใชจายผันแปรแลวสูงกวาคาใชจายคงที่ หรือมีรายไดทั้งสิ้นสูงกวารายจายทั้งสิ้น ดังนั้นการ จําหนายในชวงนี้จะกอใหเกิดผลกําไร 74 ดร.พจน พจนพาณิชยกุล มหาวิทยาลัยราชภัฏราชนครินทร

9.

เอกสารประกอบการเรียน วิชา เศรษฐศาสตรวิศวกรรม บทสรุป ในการผลิตสินคาหรือบริการนั้น

จะตองมีคาใชจายหรือรายจายในปจจัยการผลิตที่ใชใน กระบวนการผลิตเกิดขึ้นซึ่งเราเรียกวา “ตนทุนการผลิต” (cost of production) เนื่องจากปจจัยการผลิตแบงออกเปน 2 ประเภท คือ ปจจัยคงที่ กับปจจัยผันแปร ดังนั้น ตนทุนการผลิตซึ่งเปนคาใชจายหรือรายจายในปจจัยการผลิตจึงแบงตามประเภทของปจจัยการผลิต ออกเปน 2 ประเภทเชนเดียวกัน คือ 1. ตนทุนคงที่ (fixed cost) หมายถึง คาใชจายหรือรายจายในการผลิตที่เกิดจากการใชปจจัย คงที่ หรือกลาวอีกอยางหนึ่งไดวาตนทุนคงที่เปนคาใชจายหรือรายจายที่ไมขึ้นอยูกับปริมาณหรือ จํานวนหนวยของผลผลิต กลาวคือ ไมวาจะผลิตปริมาณมาก ปริมาณนอย หรือไมผลิตเลย กิจการก็ จะเสียคาใชจายในจํานวนที่คงที่ 2. ตนทุนผันแปร (variable cost) หมายถึง คาใชจายหรือรายจายในการผลิตที่เกิดจากการใช ปจจัยผันแปร หรือกลาวอีกอยางหนึ่งไดวาตนทุนผันแปรเปนคาใชจายหรือรายจายที่ขึ้นอยูกับ ปริมาณของผลผลิต กลาวคือ ถาผลิตปริมาณมากก็จะเสียตนทุนมาก ถาผลิตปริมาณนอยก็จะเสีย ตนทุนนอย และจะไมตองจายเลยถาไมมีการผลิต นอกจากนี้ เรายั ง สามารถแบ ง ต น ทุ น การผลิ ต ออกเป น ต น ทุ น ทางบั ญ ชี กั บ ต น ทุ น ทาง เศรษฐศาสตร ซึ่งทั้ง 2 ประเภทมีความแตกตางกันดังนี้ 1. ตนทุนทางบัญชี (business cost) หมายถึง คาใชจายตาง ๆ ที่เกิดขึ้นเนื่องจากการผลิตซึ่ง คิดเฉพาะรายจายที่เห็นชัดเจน มีการจายเกิดขึ้นจริงๆ (explicit cost) 2. ตนทุนทางเศรษฐศาสตร (economic cost) หมายถึง คาใชจายทั้งหมดที่เกิดขึ้นเนื่องจาก การผลิต ทั้งรายจายที่เห็นชัดเจนวามีการจายจริงและรายจายที่มองไมเห็นชัดเจนหรือไมตองจายจริง (implicit cost) รายจายที่เห็นชัดเจนวามีการจายจริง ไดแก คาใชจายตาง ๆ ที่จายออกไปเปนตัวเงิน เชน เงินเดือน คาจาง คาเชา ดอกเบี้ย คาวัตถุดิบ คาขนสง และอื่น ๆ รายจายที่มองไมเห็นชัดเจนวามี การจายจริง เปนคาใชจายที่ไมไดจายออกไปเปนตัวเงิน แตผูผลิตหรือผูประกอบการจะตองประเมิน ขึ้นมาและถือเปนตนทุนการผลิตสวนหนึ่ง ไดแก ราคาหรือผลตอบแทนของปจจัยการผลิตในสวนที่ ผูผลิตเปนเจาของเองและไดนําปจจัยนั้นมาใชรวมในการผลิต ดวย จุดคุมทุน หมายถึง จุดที่รายไดรวม (Total Revenue) เทากับตนทุนรวม (Total Cost) พอดี นั่นคือ กิจการสามารถหารายไดหลังหักคาใชจายผันแปรแลวเทากันตนทุนคงที่ หรืออีกนัยหนึ่งคือ กิจการไมไดรับผลกําไร และไมไดรับผลขาดทุน จากการใชทรัพยสินหรือยอดกําไรเทากับศูนย ดร.พจน พจนพาณิชยกุล มหาวิทยาลัยราชภัฏราชนครินทร 75

10.

บทที่ 5 ตนทุน

และจุดคุมทุน คําถามประจําบทที่ 5 1. ตนทุนที่เกิดจากปจจัยการผลิต แบงออกเปนกี่ประเภท อะไรบาง จงอธิบายมาใหเขาใจ 2. ตนทุนทางบัญชี (business cost) ตางกับตนทุนทางเศรษฐศาสตร (economic cost) อยางไร จงอธิบายมาใหเขาใจ 3. จุดคุมทุน (Break Event Point) จะเกิดขึ้นไดในกรณีใด และหากยอดการจําหนายต่ํากวา จุดคุมทุน จะกอใหเกิดผลเชนไร 4. บริษัท สมศักดิ์ เครื่องเย็น จํากัด ทําการผลิตและจําหนายตูทําน้ําเย็น ในราคาเครื่องละ 2,500 บาท โดยที่ในการผลิตนั้นจะกอใหเกิดตนทุนคงที่ เปนจํานวนเงิน 500,000 บาท และตนทุน ผันแปรเครื่องละ 1,500 บาท ถาบริษัททําการผลิตและจําหนายจํานวน 550 เครื่อง จะทําให บริษัทมีผลกําไรหรือขาดทุน เทาใด 5. จากขอ 4 ถาบริษัทลดราคาจําหนายเหลือเครื่องละ 2,000 บาท จะตองทําการผลิตและ จําหนายกี่เครื่องจึงจะกอใหเกิดการคุมทุน 76 ดร.พจน พจนพาณิชยกุล มหาวิทยาลัยราชภัฏราชนครินทร

Download