More Related Content

PPT

PDF

Read financial statement in 3 hours

PPT

8)หน่วยที่ 8 การเงิน การธนาคารppt

PDF

บทที่ 10 การเงินการธนาคาร การคลังรัฐบาล

PDF

Ch2 เงินลงทุนและตั๋วเงินรับ

PDF

Ch3 ลูกหนี้และสินค้าคงเหลือ

PDF

การเงิน การธนาคาร การคลัง

PDF

การบริหารลูกหนี้ การบริหารสินค้า What's hot

PPT

PDF

PDF

PDF

หลักการทำบัญชีชุมชน และการเป็นผู้ประกอบการชุมชน

PDF

PPT

PDF

โครงสร้างทางการเงินและการจัดหาเงินทุน

PPT

PDF

ปูพื้นฐานอ่านงบการเงิน - MrLikeStock.com (Introduction to Read Financial Stat...

PPT

PPT

การบัญชีเบื้องต้น Power point

PDF

Ac+102+เฉลยหลักการบัญชี+2

PDF

Ch1 เงินสดและเงินฝากธนาคาร

PPTX

PPTX

PDF

Financial statement analysis

DOCX

PDF

บทที่5ต้นทุนและจุดคุ้มทุน

PPTX

PDF

Similar to บบที่8

PDF

Ch4 ที่ดิน อาคารและอุปกรณ์ และสินทรัพย์ไม่มีตัวตน

PPT

PDF

PDF

PDF

PPT

PPT

การบริหารจัดการงานบัญชีธุรกิจ(คุณวริยา)

PPT

PDF

PDF

การบริหารสินทรัพย์และสิ่งของเครื่องใช้

PDF

PDF

PDF

PPT

PDF

PDF

PDF

PDF

PDF

PDF

More from praphol

PDF

PDF

PDF

PDF

PDF

บทที่ 1 ความรู้พื้นฐานเกี่ยวกับสำนักงานและ

PDF

PDF

PPTX

PPTX

PDF

PDF

PDF

PDF

สถานการณ์การท่องเที่ยว ปี 2560

PDF

PPTX

PPTX

PDF

PDF

PDF

บทที่ ๘ ทรัพยากรการท่องเที่ยว

PPTX

นายอ้วน เย็นตาโฟเสาชิงช้า บบที่8

- 1.

- 2.

- 3.

- 4.

การทาการบัญชี คือ?

การที่จดบันทึกในบัญชี เรียกว่ า รายการค้ า (Business

Transaction) ซึ่ งหมายถึง รายการที่ก่อให้ เกิด การ

เปลี่ยนแปลงในหนี้สิน ทรั พย์ สิน และทุนของกิจการ เช่ น

การซื้อขายสิ นค้ า การชาระหนี้ การเรี ยกเก็บเงินจากลูกหนี้

ฯลฯ เป็ นต้ น

- 5.

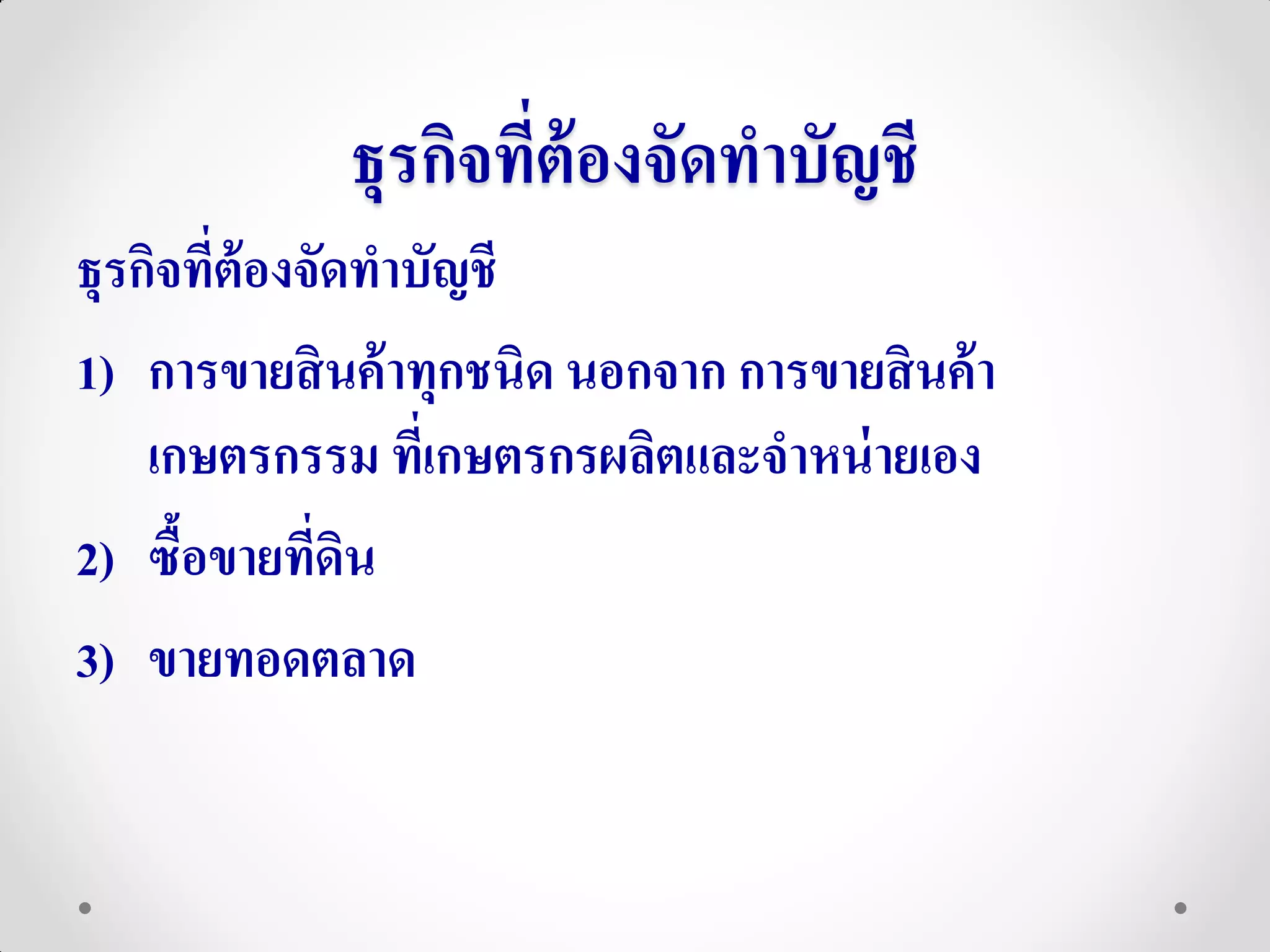

ธุรกิจทีต้องจัดทาบัญชี

่

ธุรกิจทีต้องจัดทาบัญชี

่

1) การขายสิ นค้ าทุกชนิด นอกจาก การขายสิ นค้ า

เกษตรกรรม ทีเ่ กษตรกรผลิตและจาหน่ ายเอง

2) ซื้อขายทีดน

่ ิ

3) ขายทอดตลาด

- 6.

ธุรกิจทีต้องจัดทาบัญชี

่

4) โรงแรมหรือ ภัตตาคาร 11) การแสดงภาพยนตร์

5) นายหน้ าหรือตัวแทน 12) การเล่นหรือกีฬาประเภท

6) รับขนส่ งโดยใช้ พาหนะ โบว์ ลง สระว่ ายนา สนามกอล์ฟ

ิ่ ้

7) ธนาคารพาณิชย์ หรือลานสเก็ต

8) การประกันภัย 13) ให้ เช่ าทรัพย์ หรือให้ เช่ าซื้อทรัพย์ สิน

9) เก็บของในคลังสิ นค้ า 14) รับจ้ างทาของทุกชนิด

10) การไฟฟา หรือการประปา

้ 15) สถานบริการตามกฎหมายว่ าด้ วย

สถานบริการ

- 7.

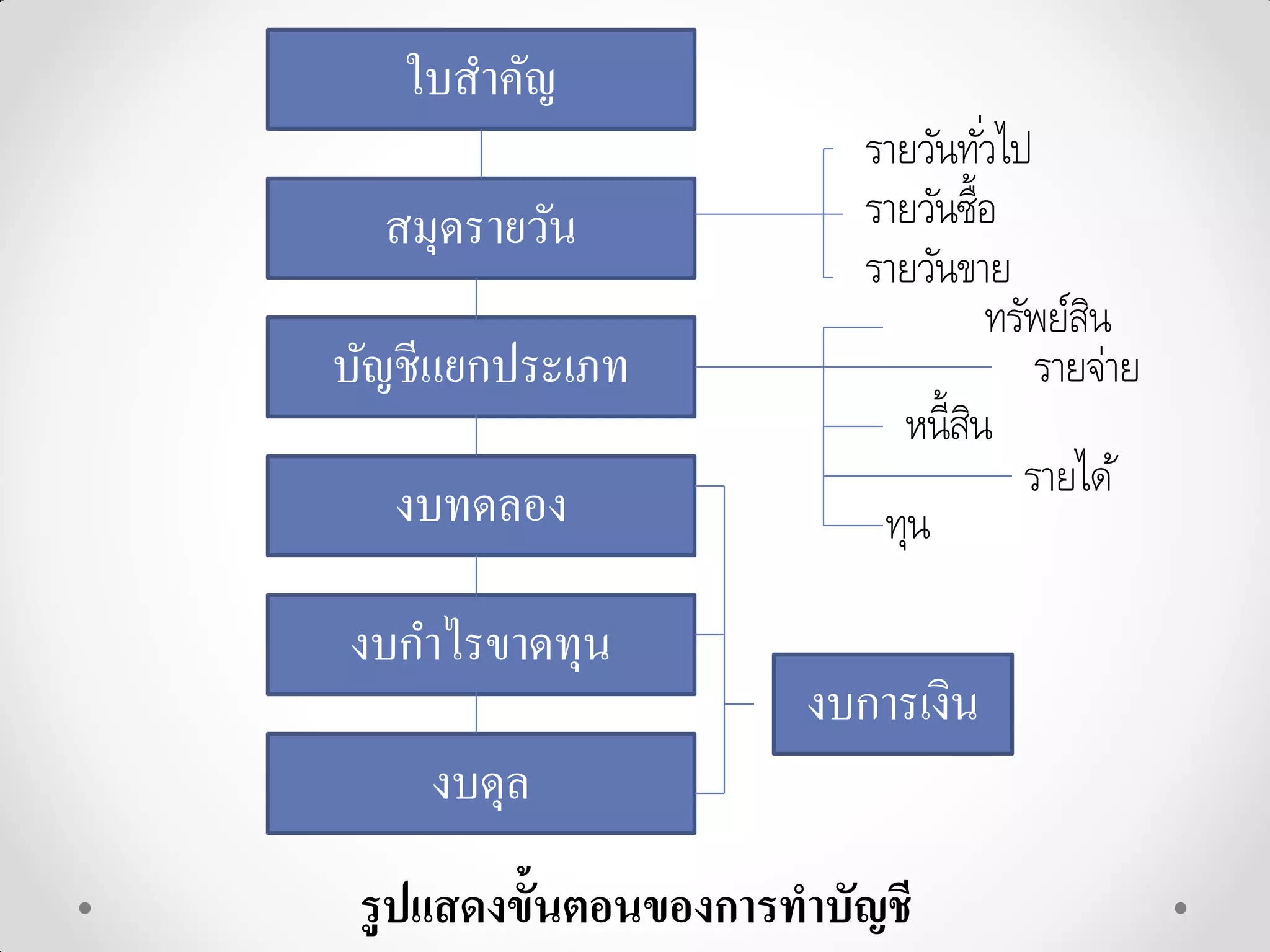

ใบสำคัญ

รายวันทัวไป

่

สมุดรำยวัน รายวันซื้อ

รายวันขาย

ทรัพย์สน

ิ

บัญชีแยกประเภท รายจ่าย

หนี้สน

ิ

งบทดลอง ทุน

รายได้

งบกำไรขำดทุน

งบกำรเงิน

งบดุล

รู ปแสดงขั้นตอนของการทาบัญชี

- 8.

ประโยชน์ของการทาบัญชี

1. ผู้บริหาร จะทราบถึงฐานะทางการเงินของกิจการ

2. เจ้ าของกิจการ จะได้ ทราบถึงฐานะของกิจการเช่ นเดียวกัน

3. เจ้ าหนีของกิจการ และผู้ทกาลังจะให้ กจการกู้เงินจะใช้ งบ

้ ี่ ิ

การเงินของกิจการเป็ นเครื่องช่ วยตัดสิ นใจว่ าจะให้ ก้ หรือไม่

ู

4. บุคคลอืน เช่ น ประชาชนผู้มเี งินออม และสนใจจะซื้อหุ้นหรือ

่

ลงทุนร่ วม จะพิจารณาได้ จากงบการเงินของธุรกิจ

5. รัฐบาล ต้ องการทราบเกียวกับงบการเงินของธุรกิจเก็บภาษี

่

- 9.

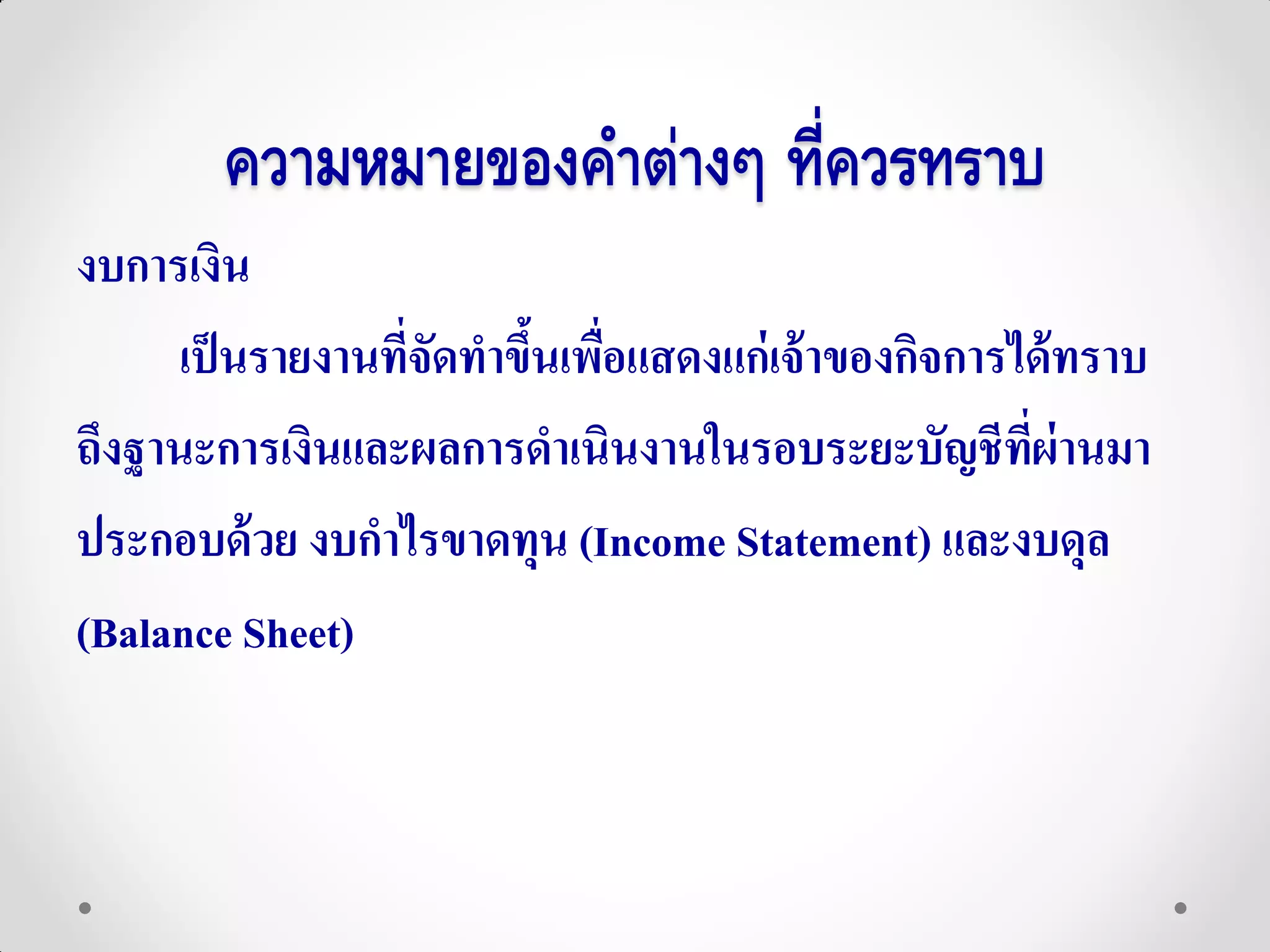

ความหมายของคาต่างๆ ที่ควรทราบ

งบการเงิน

เป็ นรายงานที่จัดทาขึนเพือแสดงแก่ เจ้ าของกิจการได้ ทราบ

้ ่

ถึงฐานะการเงินและผลการดาเนินงานในรอบระยะบัญชีทผ่านมา ี่

ประกอบด้ วย งบกาไรขาดทุน (Income Statement) และงบดุล

(Balance Sheet)

- 10.

ความหมายของคาต่างๆ ที่ควรทราบ

งบกาไรขาดทุน

หรือบัญชีกาไรขาดทุน คือ รายงานการเงินทีแสดงผลการ

่

ดาเนินงานในช่ วงเวลาหนึ่ง ซึ่งมักเป็ น 1 ปี หรือ 6 เดือน และ

ค่ าใช้ จ่ายของกิจการ ในแต่ ละงวดบัญชีและนามาหักกันเพือให้่

ทราบว่ าได้ กาไรหรือขาดทุนในงวดนั้นเท่ าใด

- 11.

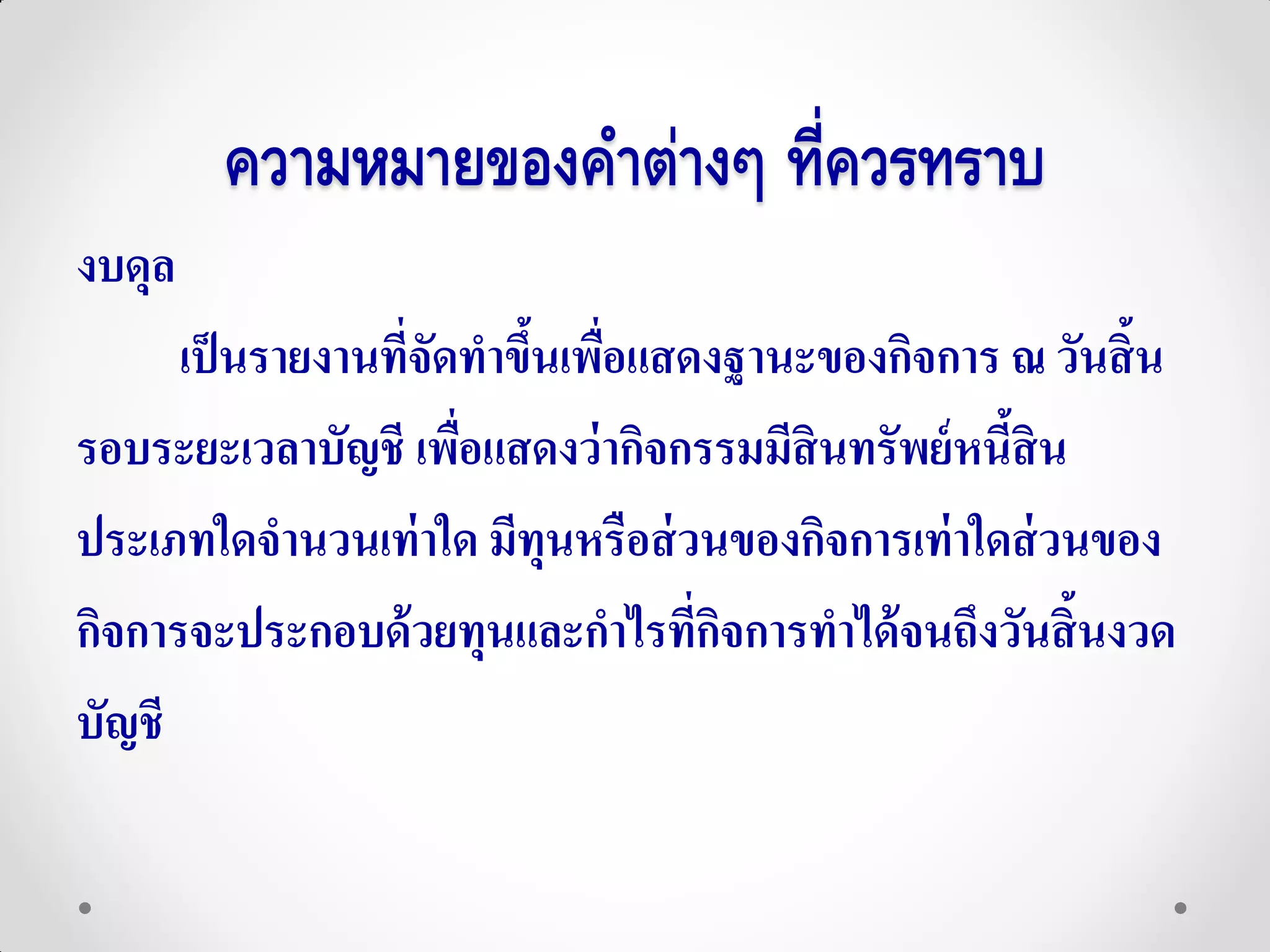

ความหมายของคาต่างๆ ที่ควรทราบ

งบดุล

เป็ นรายงานที่จัดทาขึนเพือแสดงฐานะของกิจการ ณ วันสิ้น

้ ่

รอบระยะเวลาบัญชี เพือแสดงว่ ากิจกรรมมีสินทรัพย์ หนีสิน

่ ้

ประเภทใดจานวนเท่ าใด มีทุนหรือส่ วนของกิจการเท่ าใดส่ วนของ

กิจการจะประกอบด้ วยทุนและกาไรทีกจการทาได้ จนถึงวันสิ้นงวด

่ิ

บัญชี

- 12.

สิ นทรัพย์ (Assets)

หมายถึง สิ่งที่มีสภาพเป็ นมูลค่าที่เป็ นตัวเงิน สินทรัพย์อาจจะ

เป็ นได้ในอีกหลายลักษณะขึนอยู่กบกิจการค้าของแต่ละอย่าง

้ ั

ส่วนใหญ่มกจะกล่าวถึงอยู่เสมอๆ ได้แก่ เงินสด เงิน ฝากกระแส

ั

รายวัน และสินค้าต่างๆ

- 13.

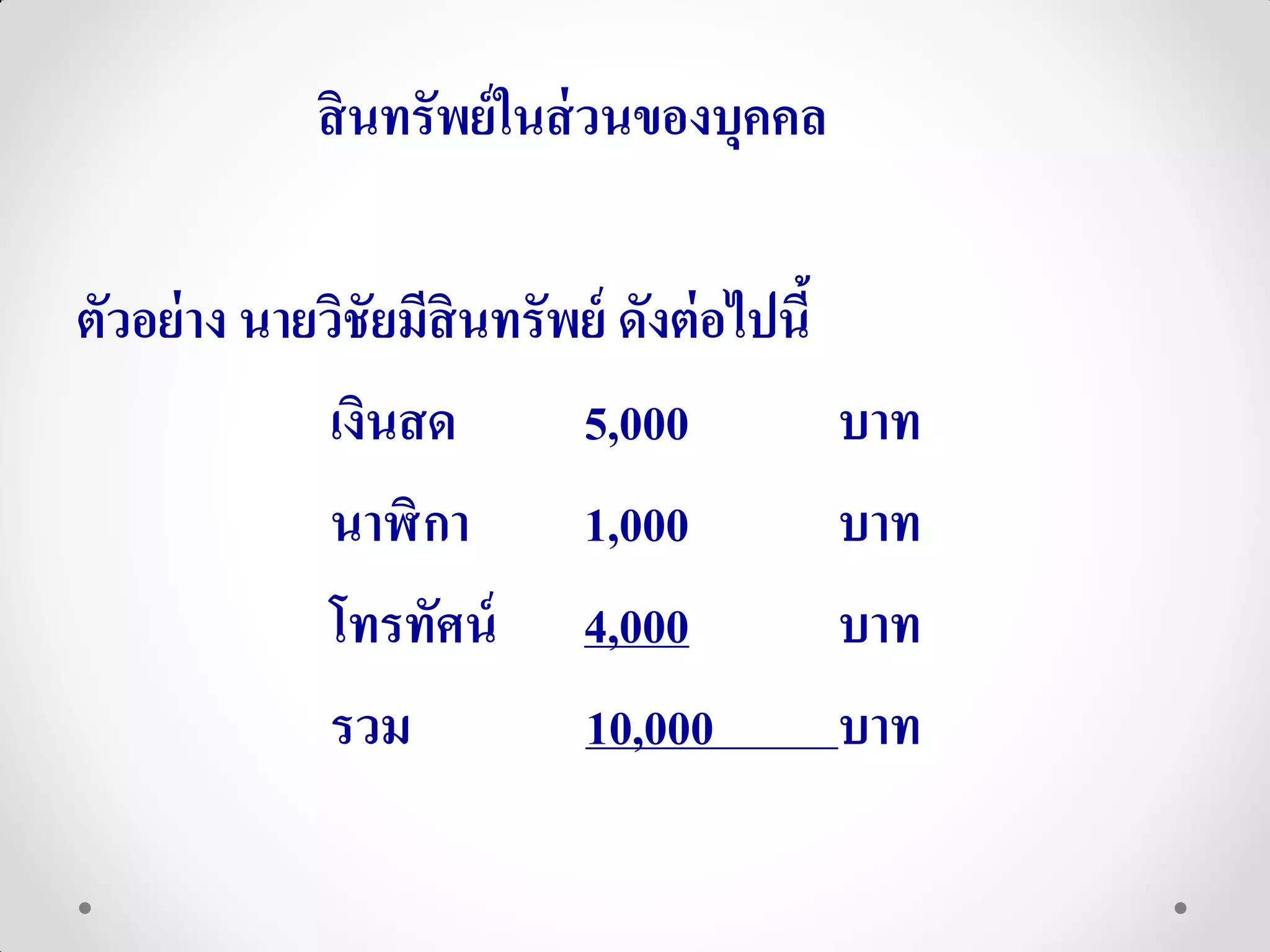

สิ นทรัพย์ ในส่วนของบุคคล

ตัวอย่ าง นายวิชัยมีสินทรัพย์ ดังต่ อไปนี้

เงินสด 5,000 บาท

นาฬิ กา 1,000 บาท

โทรทัศน์ 4,000 บาท

รวม 10,000 บาท

- 14.

- 15.

หนีสิน (Liabilities)

้

การทาบัญชี เมื่อกล่าวถึงหนี้ สิน จึงหมายความถึงจานวน

เงินที่บคคลหรือกิจการร้านค้าเป็ นหนี้ บคคลภายนอก ใน

ุ ุ

บางครังอาจจะเป็ นสิ่งต่างๆ ต่อไปนี้

้

1) เงินกู้ หมายถึง หนี้ สินต่างๆ ของกิจการค้าที่มีต่อผูให้ก้ ู

้

2) ตั ๋วเงินจ่าย หมายถึง เอกสารการค้า ซึ่งกิจการค้ามี

ความรับผิดชอบต้องจ่ายเงินตามจานวนที่ระบุไว้ในตั ๋ว

- 16.

งบดุล

• ตัวอย่ างงบดุลแบบรายงาน

ร้ านนัท

งบดุล

18 พฤษภาคม 2552

สิ นทรัพย์

สิ นทรัพย์ หมุนเวียน

เงินในบัญชีธนาคาร 1,300,000

สิ นค้ าคงเหลือ 100,000

รวมสิ นทรัพย์ หมุนเวียน 1,400,000

สิ นทรัพย์ ถาวร

ทีดิน อาคาร

่ 1,000,000

อุปกรณ์ 500,000

รวมสิ นทรัพย์ ถาวร 1,500,000

สิ นทรัพย์ รวม บาท 2,900,000

- 17.

งบดุล

หนีสิน

้

หนีสินหมุนเวียน

้

เจ้ าหนีการค้ า

้ 100,000

รวมหนีสินหมุนเวียน

้ 100,000

หนีสินระยะยาว

้

เงินกู้ธนาคาร 800,000

รวมหนีสินระยะยาว

้ 800,000

หนีสินรวม

้ 900,000

ส่ วนของเจ้ าของ

ทุน 2,000,000

รวมส่ วนของเจ้ าของ 2,000,000

รวมหนีสินและส่ วนของเจ้ าของ

้ 2,900,000