Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

ple2516

41,036 views

Ch7 การบัญชีกิจการอุตสาหกรรม

Education

◦

Read more

20

Save

Share

Embed

Embed presentation

Download

Downloaded 445 times

1

/ 32

2

/ 32

Most read

3

/ 32

4

/ 32

5

/ 32

6

/ 32

7

/ 32

8

/ 32

9

/ 32

10

/ 32

11

/ 32

12

/ 32

13

/ 32

14

/ 32

15

/ 32

16

/ 32

17

/ 32

18

/ 32

19

/ 32

20

/ 32

21

/ 32

22

/ 32

23

/ 32

24

/ 32

Most read

25

/ 32

26

/ 32

27

/ 32

28

/ 32

29

/ 32

30

/ 32

31

/ 32

Most read

32

/ 32

More Related Content

PPT

การบัญชีเบื้องต้น Power point

by

Orawonya Wbac

PDF

บทที่ 1ความรู้เบื้องต้นฯ

by

Thamonwan Theerabunchorn

PDF

เอกสารทางการบัญชี

by

Attachoke Putththai

PPTX

05 การบัญชีกิจการรับเหมาก่อสร้าง

by

k12345add

PDF

การพยากรณ์และการวางแผนทางการเงิน

by

tumetr1

PDF

การบริหารลูกหนี้ การบริหารสินค้า

by

tumetr1

PDF

Tas16 ppe

by

BY_REFERRAL_ONLY

PPTX

การตัดสินใจในการลงทุนโครงการ Revised24042014

by

Wanida Kook

การบัญชีเบื้องต้น Power point

by

Orawonya Wbac

บทที่ 1ความรู้เบื้องต้นฯ

by

Thamonwan Theerabunchorn

เอกสารทางการบัญชี

by

Attachoke Putththai

05 การบัญชีกิจการรับเหมาก่อสร้าง

by

k12345add

การพยากรณ์และการวางแผนทางการเงิน

by

tumetr1

การบริหารลูกหนี้ การบริหารสินค้า

by

tumetr1

Tas16 ppe

by

BY_REFERRAL_ONLY

การตัดสินใจในการลงทุนโครงการ Revised24042014

by

Wanida Kook

What's hot

DOC

แบบประเมินผลชิ้นงาน

by

pacharawalee

DOCX

สารบัญโครงงานคอม

by

kand-2539

PDF

รวมบทสวดพระพุทธมนต์ พร้อมคำแปล

by

Chavalit Deeudomwongsa

DOCX

แผ่นพับโครงงานการงานอาชีพ 1

by

KruKaiNui

PDF

แบบฝึกทักษะวิชาวิทยาศาสตร์ป.1สิ่งมีชีวิต

by

sripayom

PPTX

มัธยฐาน F

by

Bangon Suyana

PPTX

Chapter2 อุปสงค์อุปทาน

by

Pattapong Promchai

PDF

ชีทสรุป ม.4 เทอม 2 โดยครูเนยวิภา.pdf

by

NoeyWipa

PDF

คำวิเศษณ์

by

Nanthida Chattong

PDF

ข้อสอบอัจฉริยะ

by

Kodchaporn Siriket

PDF

สมุดบันทึกกิจกรรม ทัศนะศึกษาสัปดาห์วิทยาศาสตร์

by

แวมไพร์ แวมไพร์

PDF

โครงงานภาษาไทยเรื่องนิทาน

by

Rawinnipha Joy

DOCX

ภาคผนวก

by

Tanakorn Ngonmanee

PDF

ตัวอย่างแผนธุรกิจร้านBakery

by

Nattakorn Sunkdon

PDF

สารบัญ.

by

Kanistha Chudchum

PDF

ภาคผนวกโครงงานกล้อง

by

krupornpana55

PDF

บทที่ 1 ที่มาและความสำคัญ

by

neeranuch wongkom

ODT

แบบทดสอบทวีปยุโรป

by

นันทนา วงศ์สมิตกุล

PPTX

หน่วยที่ 2 ระบบเศรษฐกิจในโลกปัจจุบัน

by

Paew Tongpanya

PDF

ใบงานคำที่มาจากภาษาต่างประเทศ

by

ssuser456899

แบบประเมินผลชิ้นงาน

by

pacharawalee

สารบัญโครงงานคอม

by

kand-2539

รวมบทสวดพระพุทธมนต์ พร้อมคำแปล

by

Chavalit Deeudomwongsa

แผ่นพับโครงงานการงานอาชีพ 1

by

KruKaiNui

แบบฝึกทักษะวิชาวิทยาศาสตร์ป.1สิ่งมีชีวิต

by

sripayom

มัธยฐาน F

by

Bangon Suyana

Chapter2 อุปสงค์อุปทาน

by

Pattapong Promchai

ชีทสรุป ม.4 เทอม 2 โดยครูเนยวิภา.pdf

by

NoeyWipa

คำวิเศษณ์

by

Nanthida Chattong

ข้อสอบอัจฉริยะ

by

Kodchaporn Siriket

สมุดบันทึกกิจกรรม ทัศนะศึกษาสัปดาห์วิทยาศาสตร์

by

แวมไพร์ แวมไพร์

โครงงานภาษาไทยเรื่องนิทาน

by

Rawinnipha Joy

ภาคผนวก

by

Tanakorn Ngonmanee

ตัวอย่างแผนธุรกิจร้านBakery

by

Nattakorn Sunkdon

สารบัญ.

by

Kanistha Chudchum

ภาคผนวกโครงงานกล้อง

by

krupornpana55

บทที่ 1 ที่มาและความสำคัญ

by

neeranuch wongkom

แบบทดสอบทวีปยุโรป

by

นันทนา วงศ์สมิตกุล

หน่วยที่ 2 ระบบเศรษฐกิจในโลกปัจจุบัน

by

Paew Tongpanya

ใบงานคำที่มาจากภาษาต่างประเทศ

by

ssuser456899

Viewers also liked

PDF

บัญชีต้นทุน1

by

กุลเศรษฐ บานเย็น

PDF

วิชาต้นทุน บทที่ 2 ต้นทุนและงบ 1

by

กุลเศรษฐ บานเย็น

DOCX

งบการเงิน

by

siriwaan seudee

PPTX

งบต้นทุนการผลิต

by

0834731327

PPTX

การบัญชีบริหาร

by

Yeah Pitloke

PDF

แบบฝึกหัดบทที่ 7

by

PümPüy Ża

PDF

บทที่5ต้นทุนและจุดคุ้มทุน

by

Kanok Phoocam

PDF

แบบฝึกทำ Acc1102 + เฉยแบบฝึกทำ acc1102

by

Chenchira Chaengson

PDF

ตัวอย่างแผนธุรกิจการทำร้านดอกไม้(Flower shop)

by

Nattakorn Sunkdon

PDF

แผนการสอนการบัญชีการเงิน01ความรู้ทั่วไป

by

Noree Sapsopon

PPTX

ระบบใบสำคัญจ่าย 2

by

มิชิโกะ จังโกะ

PDF

Ch3 ลูกหนี้และสินค้าคงเหลือ

by

ple2516

PDF

หลักการบัญชีเบื้องต้น รวมเล่ม

by

paka10011

PPTX

การคำนวณวัตถุดิบใช้ไป

by

Adithap Jinakeaw

PDF

2015 Heineken Taiwan Sales Trainee Program

by

Huang Rex

PPT

การบริหารจัดการงานบัญชีธุรกิจ(คุณวริยา)

by

Songpol Kupree

PDF

Heineken_Case_study_Web

by

Prokhor Proshkin

PDF

Ch2 เงินลงทุนและตั๋วเงินรับ

by

ple2516

PDF

013

by

Yeah Pitloke

PDF

023

by

Yeah Pitloke

บัญชีต้นทุน1

by

กุลเศรษฐ บานเย็น

วิชาต้นทุน บทที่ 2 ต้นทุนและงบ 1

by

กุลเศรษฐ บานเย็น

งบการเงิน

by

siriwaan seudee

งบต้นทุนการผลิต

by

0834731327

การบัญชีบริหาร

by

Yeah Pitloke

แบบฝึกหัดบทที่ 7

by

PümPüy Ża

บทที่5ต้นทุนและจุดคุ้มทุน

by

Kanok Phoocam

แบบฝึกทำ Acc1102 + เฉยแบบฝึกทำ acc1102

by

Chenchira Chaengson

ตัวอย่างแผนธุรกิจการทำร้านดอกไม้(Flower shop)

by

Nattakorn Sunkdon

แผนการสอนการบัญชีการเงิน01ความรู้ทั่วไป

by

Noree Sapsopon

ระบบใบสำคัญจ่าย 2

by

มิชิโกะ จังโกะ

Ch3 ลูกหนี้และสินค้าคงเหลือ

by

ple2516

หลักการบัญชีเบื้องต้น รวมเล่ม

by

paka10011

การคำนวณวัตถุดิบใช้ไป

by

Adithap Jinakeaw

2015 Heineken Taiwan Sales Trainee Program

by

Huang Rex

การบริหารจัดการงานบัญชีธุรกิจ(คุณวริยา)

by

Songpol Kupree

Heineken_Case_study_Web

by

Prokhor Proshkin

Ch2 เงินลงทุนและตั๋วเงินรับ

by

ple2516

013

by

Yeah Pitloke

023

by

Yeah Pitloke

Similar to Ch7 การบัญชีกิจการอุตสาหกรรม

PDF

Accounting II

by

Chenchira Chaengson

PDF

Ch4 ที่ดิน อาคารและอุปกรณ์ และสินทรัพย์ไม่มีตัวตน

by

ple2516

PDF

09 pricing decision

by

pop Jaturong

PDF

บทที่5

by

praphol

PDF

Welcome to e learning2

by

Kanaphot Chinchanachok

PDF

ERP CRM for Texttile SME

by

Chaiwat Rujimethabhas

PPTX

บทที่6การจัดการคลังสินค้า นายกรกฤต ศรีพรห.pptx

by

Pholakrit Klunkaewdamrong

PDF

Cost calculation Teeraset

by

Teeraset Siratananont

PDF

01cost concept

by

pop Jaturong

PDF

สินค้าคงคลัง

by

MissAey Chantarungsri

PPT

การครวจสอบสินค้าคงคลัง

by

Kitipan Kitbamroong Ph.D. CISA

PDF

การจัดการต้รทุน อุตสาหกรรมผลิต

by

Mobile_Clinic

PDF

06 costs and revenue for decision making

by

pop Jaturong

PPT

8 abc

by

Apichart Buathong

PPT

8 abc

by

Apichart Buathong

PDF

03 cvp

by

pop Jaturong

PDF

Ch6 ส่วนของเจ้าของกิจการ

by

ple2516

PDF

04 budget

by

pop Jaturong

PDF

บทที่ 7 ต้นทุนการผลิต และรายรับจากการผลิต

by

Ornkapat Bualom

PPT

Gamecost

by

Witthawat Mulasiwa

Accounting II

by

Chenchira Chaengson

Ch4 ที่ดิน อาคารและอุปกรณ์ และสินทรัพย์ไม่มีตัวตน

by

ple2516

09 pricing decision

by

pop Jaturong

บทที่5

by

praphol

Welcome to e learning2

by

Kanaphot Chinchanachok

ERP CRM for Texttile SME

by

Chaiwat Rujimethabhas

บทที่6การจัดการคลังสินค้า นายกรกฤต ศรีพรห.pptx

by

Pholakrit Klunkaewdamrong

Cost calculation Teeraset

by

Teeraset Siratananont

01cost concept

by

pop Jaturong

สินค้าคงคลัง

by

MissAey Chantarungsri

การครวจสอบสินค้าคงคลัง

by

Kitipan Kitbamroong Ph.D. CISA

การจัดการต้รทุน อุตสาหกรรมผลิต

by

Mobile_Clinic

06 costs and revenue for decision making

by

pop Jaturong

8 abc

by

Apichart Buathong

8 abc

by

Apichart Buathong

03 cvp

by

pop Jaturong

Ch6 ส่วนของเจ้าของกิจการ

by

ple2516

04 budget

by

pop Jaturong

บทที่ 7 ต้นทุนการผลิต และรายรับจากการผลิต

by

Ornkapat Bualom

Gamecost

by

Witthawat Mulasiwa

Ch7 การบัญชีกิจการอุตสาหกรรม

1.

บทที่ 7

การบัญชีกจการอุตสาหกรรม ิ กิจการอุตสาหกรรม ถือเป็ นการประกอบธุ รกิจรู ปแบบหนึ่งที่มีความแตกต่างไปจากกิจการ ซื้ อมาขายไป โดยลักษณะการดาเนิ นงานของกิจการอุตสาหกรรมจะต้องเริ่ มจากการจัดหาวัตถุดิบ แล้วนามาผ่านขบวนการแปรสภาพ โดยต้องอาศัยแรงงานคน และเครื่ องจักร ซึ่ งทาให้เกิดค่าใช้จ่าย ในการผลิต จนกระทังได้สินค้าสาเร็ จรู ปที่พร้อมจะจาหน่ายต่อไป ในขณะที่กิจการซื้ อมาขายไปจะ ่ ่ ดาเนิ นธุ รกิจโดยซื้ อสิ นค้าที่ผานกระบวนการแปรสภาพเรี ยบร้อยแล้วหรื อที่เรี ยกว่าสิ นค้าสาเร็ จรู ป ั ้ และนามาขายให้กบผูซ้ื อได้ทนที ดังนั้น ในการดาเนิ นงานของกิจการอุตสาหกรรมจะมีข้ นตอนการ ั ั จัดเตรี ยมสิ นค้าสาเร็ จรู ปพร้อมขายซับซ้อนมากกว่ากิจการซื้ อมาขายไป ส่ งผลให้การคานวณต้นทุน สิ นค้าที่ขายออกไปของกิ จการอุตสาหกรรมจึงมีความซับซ้อนตามไปด้วย รวมถึ งความหมายของ สิ นค้าคงเหลือก็จะมีความแตกต่างไปด้วยเช่นกัน ซึ่ งจะกล่าวถึงในรายละเอียดต่อไป ความแตกต่ างในการจัดทาต้ นทุนขายของกิจการอุตสาหกรรมและกิจการซื้อมาขายไป ในการจัดทาต้นทุนขายของกิ จการอุ ตสาหกรรมจะแตกต่างจากการจัดทาต้นทุนขายของ กิ จการซื้ อ มาขายไป โดยในส่ วนที่ เป็ นรายการซื้ อ สิ นค้า ก็ จะเปลี่ ย นเป็ นต้น ทุ น การผลิ ตสิ นค้า สาเร็ จรู ปแทน โดยจะเห็นได้จากตางรางต่อไปนี้ กิจการซื้อมาขายไป กิจการอุตสาหกรรม ต้นทุนขายประกอบด้วย ต้นทุนขายประกอบด้วย สิ นค้าคงเหลือต้นงวด xxx สิ นค้าคงเหลือต้นงวด xxx บวก ซื้อสุ ทธิ xxx บวก ต้ นทุนการผลิตสิ นค้ าสาเร็จรู ป xxx ต้นทุนสิ นค้ามีไว้เพื่อขาย xxx ต้นทุนสิ นค้ามีไว้เพื่อขาย xxx หัก สิ นค้าคงเหลือปลายงวด xxx หัก สิ นค้าคงเหลือปลายงวด xxx ต้นทุนขาย xxx ต้นทุนขาย xxx

2.

238 องค์ ประกอบของต้ นทุนการผลิต

องค์ประกอบของต้นทุนการผลิ ตสิ นค้าของกิ จการอุตสาหกรรมจะประกอบด้วย 3 ส่ วน หลัก ดังนี้ 1. วัตถุดิบทางตรง (direct materials) หมายถึง วัตถุ ดิบที่ถือเป็ นส่ วนประกอบหลักที่ถูก นามาเข้ากระบวนการผลิ ตเพื่อแปรสภาพเป็ นสิ นค้า สาเร็ จรู ป เช่ น โรงงานผลิ ตเสื้ อผ้าสาเร็ จรู ป วัตถุ ดิบทางตรงจะหมายถึ งเนื้ อผ้า แต่ส่วนที่เป็ นกระดุ ม และด้าย ซึ่ งไม่ถือเป็ นส่ วนประกอบหลัก ของสิ นค้า ส าเร็ จรู ปนั้นจะถื อเป็ นวัตถุ ดิบทางอ้อมซึ่ ง จะจัดอยู่ใ นส่ วนของค่า ใช้จ่ายในการผลิ ต นอกจากนี้ ในการคานวณหาต้นทุ นวัตถุ ดิบทางตรงที่ คิดเข้าเป็ นต้นทุ นในการผลิ ตสิ นค้าต่อหนึ่ ง หน่ วยยังสามารถทาได้ง่ายกว่า ในขณะที่การคานวณหาต้นทุนวัตถุ ดิบทางอ้อมเข้าเป็ นต้นทุนการ ผลิตสิ นค้าต่อหนึ่งหน่วยจะทาได้ยากกว่า 2. ค่ าแรงงานทางตรง (direct labour) หมายถึ ง ค่า แรงงานที่ จ่า ยให้กบ พนัก งานหรื อ ั เจ้าหน้าที่ท่ีทาหน้าที่ผลิตสิ นค้าสาเร็ จรู ปนั้น ๆ เช่น โรงงานผลิตเสื้ อผ้าสาเร็ จรู ปค่าแรงงงานทางตรง จะหมายถึ งค่า จ้า งหรื อเงิ นเดื อนที่ จ่า ยให้กบ พนักงานที่ ทาหน้าที่ ผ ลิ ตเสื้ อผ้า สาเร็ จรู ป ในขณะที่ ั ค่าจ้างหรื อเงินเดื อนที่จ่ายให้กบพนักงานที่ทาหน้าที่ควบคุมคนงาน พนักงานรักษาความปลอดภัย ั และพนัก งานทาความสะอาดในโรงงานจะถื อเป็ นค่ า แรงงานทางอ้อม ซึ่ งจะจัดอยู่ในส่ วนของ ค่าใช้จ่ายในการผลิต นอกจากนี้ ในการคานวณหาต้นทุนแรงงานทางตรงที่คิดเข้าเป็ นต้นทุนในการ ผลิตสิ นค้าต่อหนึ่ งหน่วยยังสามารถทาได้ง่ายกว่า ในขณะที่การคานวณหาต้นทุนแรงงานทางอ้อม เข้าเป็ นต้นทุนการผลิตสิ นค้าต่อหนึ่งหน่วยจะทาได้ยากกว่า 3. ค่าใช้จ่ายในการผลิต (manufacturing overhead) หมายถึง ค่าใช้จ่ายต่างๆ ที่นอกเหนือ จากค่าวัตถุดิบทางตรง และค่าแรงงานทางตรง ที่ถูกใช้ไปเกี่ยวกับการผลิตสิ นค้า เช่น วัตถุดิบ ทางอ้อม ค่าแรงงานทางอ้อม ค่าวัสดุโรงงานใช้ไป ค่าเสื่ อมราคาโรงงาน ค่าเสื่ อมราคาเครื่ องจักร ค่า เบี้ยประกันภัยโรงงาน และค่าใช้จายเบ็ดเตล็ดโรงงาน เป็ นต้น ซึ่ งค่าใช้จ่ายเหล่านี้ อาจเรี ยกอีกชื่อ ่ หนึ่งว่าค่าโสหุ ยการผลิต ้ ดังนั้นเมื่อนาค่าวัตถุดิบทางตรง ค่าแรงงานทางตรง และค่าใช้จ่ายในการผลิตที่ได้ใช้ไปใน การผลิต มารวมกันก็จะได้ต้นทุนการผลิตทั้งสิ้น ต้ นทุนการผลิตทั้งสิ้น = ค่าวัตถุดิบทางตรงที่ใช้ + ค่าแรงงานทางตรงที่ใช้ + ค่าใช้จ่ายในการผลิต

3.

239

ภายหลังจากได้จานวนต้นทุนการผลิตทั้งสิ้ นแล้ว และนามาบวกด้วยสิ นค้าระหว่างผลิตต้น งวด และหักด้วยสิ นค้าระหว่างผลิตปลายงวด ก็จะได้ต้นทุนผลิตสิ นค้ าสาเร็ จรู ป โดยสิ นค้าระหว่าง ่ ผลิตจะหมายถึง สิ นค้าที่อยูในระหว่างกระบวนการผลิตที่ยงไม่เสร็ จสมบูรณ์ ั ต้ นทุนผลิตสินค้ าสาเร็จรู ป = ต้นทุนการผลิตทั้งสิ้น + สิ นค้าระหว่างผลิตต้นงวด – สิ นค้าระหว่างผลิตปลายงวด ต่อไปนี้เป็ นตางรางสรุ ปการจัดทาต้นทุนการผลิตสิ นค้าสาเร็ จรู ป ต้ นทุนการผลิตสิ นค้ าสาเร็จรู ปประกอบด้ วย ส่ วนที่ 1 วัตถุดิบทางตรงใช้ ไป วัตถุดิบทางตรงคงเหลือต้นงวด xxx บวก ซื้ อวัตถุดิบทางตรงสุ ทธิ ซื้ อ xxx บวก ค่าขนส่ งเข้า xxx รวม xxx หัก ส่ งคืน xxx ส่ วนลดรับ xxx xxx xxx วัตถุดิบทางตรงมีไว้เพื่อใช้ในการผลิต xxx หัก วัตถุดิบทางตรงคงเหลือปลายงวด xxx xxx ส่ วนที่ 2 ค่ าแรงงานทางตรง xxx ส่ วนที่ 3 ค่ าใช้ จ่ายในการผลิต วัตถุดิบทางอ้อม xxx ค่าแรงงานทางอ้อม xxx ค่าสาธารณูปโภคโรงงาน xxx วัสดุโรงงานใช้ไป xxx ค่าเสื่ อมราคาโรงงาน xxx ค่าเสื่ อมราคาเครื่ องจักร xxx ค่าเบี้ยประกันภัยโรงงาน xxx ค่าใช้จ่ายเบ็ดเตล็ดโรงงาน xxx xxx ต้ นทุนการผลิตทั้งสิ้น xxx

4.

240

ส่ วนที่ 4 บวก สิ นค้าระหว่างผลิตต้นงวด xxx รวม xxx หัก สิ นค้าระหว่างผลิตปลายงวด xxx ต้ นทุนผลิตสิ นค้ าสาเร็จรู ป xxx สิ นค้ าคงเหลือ ในกิ จการซื้ อมาขายไปสิ นค้าคงเหลือ (inventory) จะหมายถึ ง สิ นค้าสาเร็ จรู ปที่กิจการซื้ อ มาแต่ยงไม่ได้มีการจาหน่ ายออกไปและยังคงอยู่กบกิ จการ แต่ถาเป็ นกิ จการอุ ตสาหกรรม สิ นค้า ั ั ้ สาเร็ จรู ปจะหมายถึงสิ่ งเหล่านี้ คือ ่ 1. สิ นค้าสาเร็ จรู ป (finished goods) หมายถึง สิ นค้าที่ผานกระบวนการผลิตเพื่อแปรสภาพ เรี ยบร้อยแล้ว และพร้อมที่จะนาออกจาหน่าย ่ 2. สิ นค้าระหว่างผลิต (work in process) หมายถึง สิ นค้าที่อยูระหว่างกระบวนการผลิตเพื่อ แปรสภาพ และยังไม่พร้อมที่จะนาออกจาหน่าย 3. วัตถุดิบ (raw material) หมายถึง สิ่ งที่เป็ นส่ วนประกอบหลักที่จะถูกนาเข้า กระบวนการผลิตเพื่อแปรสภาพ เพื่อให้ได้สินค้าสาเร็ จรู ป 4. วัสดุโรงงานคงเหลือ (factory supplies) หมายถึง วัสดุสิ้นเปลืองที่ใช้เป็ นส่ วนหนึ่ งใน การผลิตสิ นค้า แต่ไม่ใช่ส่วนประกอบหลัก เช่น กระดุม และ ด้าย เป็ นต้น วงจรการบันทึกบัญชี ของกิจการอุตสาหกรรม ในการบันทึกบัญชี ของกิ จการอุตสาหกรรมจะมีลกษณะใกล้เคียงกับกิ จการซื้ อมาขายไป ั ไม่ว่าจะเป็ นรายการขายสิ นค้า หรื อค่าใช้จ่ายในการดาเนิ นงานที่เกิ ดขึ้น แต่จะมีส่วนที่แตกต่างกัน บ้า งในส่ วนที่ เกี่ ย วกับรายการต้นทุ น โดยถ้าเป็ นกิ จการซื้ อมาขายไป จะเป็ นการบันทึก รายการ เกี่ ยวกับต้นทุนสิ นค้าที่ซ้ื อมาเพื่อขาย แต่ถาเป็ นกิจการอุตสาหกรรมจะต้องบันทึกรายการเกี่ยวกับ ้ ต้นทุนการผลิตสิ นค้าสาเร็ จรู ป ซึ่ งวงจรในการบันทึกบัญชีเกี่ยวกับกิจการอุตสาหกรรมสามารถแบ่ง ออกได้เป็ น 5 ขั้นตอนใหญ่ ๆ ได้ดงนี้ ั 1. ขั้นตอนการรวบรวมปั จจัยการผลิต ซึ่ งจะประกอบด้วยรายการต่อไปนี้ 1.1 รายการจัดซื้ อวัตถุดิบทางตรง 1.2 รายการจ่ายค่าแรงงานทางตรง 1.3 รายการจ่ายค่าใช้จ่ายในการผลิต

5.

241

2. ขั้นตอนการนาปั จจัยการผลิตเข้ากระบวนการผลิต 3. ขั้นตอนการผลิตเสร็ จและได้สินค้าสาเร็ จรู ปพร้อมขาย 4. ขั้นตอนการจาหน่ายสิ นค้าสาเร็ จรู ป 5. ขั้นตอนการปิ ดบัญชีตอนสิ้ นงวด วิธีการบันทึกบัญชี ของกิจการอุตสาหกรรม การบันทึกบัญชีของกิจการอุตสาหกรรมสามารถทาได้ 2 วิธี คือ 1. วิธีบนทึกสิ นค้าคงเหลือแบบต่อเนื่ อง (perpetual inventory system) เป็ นวิธีการบันทึก ั บัญชี ที่กิจการจะต้องบันทึกรายการเกี่ ยวกับการโอนปั จจัยการผลิ ตคิดเข้าสิ นค้าระหว่างผลิ ต และ บันทึกโอนสิ นค้าระหว่างผลิ ตเข้าต้นทุนสิ นค้าสาเร็ จรู ป เมื่อผลิ ตเสร็ จ รวมถึ งบันทึกโอนต้นทุน สิ นค้าสาเร็ จรู ปเข้าต้นทุนขายเมื่อมีการขายสิ นค้า ซึ่ งการบันทึกบัญชี ตามวิธีน้ ี จะทาให้ทราบถึงการ ่ เคลื่อนไหวของบัญชีวตถุดิบ สิ นค้าระหว่างผลิต และสิ นค้าสาเร็ จรู ปอยูตลอดเวลา ั 2. วิธีบนทึกสิ นค้าคงเหลื อแบบสิ้ นงวด (periodic inventory system) เป็ นวิธีการบันทึก ั บัญชีตรวจนับสิ นค้าคงเหลือเมื่อวันสิ้ นงวด การบันทึกบัญชีของทั้ง 2 วิธี ตามขั้นตอนของวงจรการบันทึกบัญชี สามารถสรุ ปได้ดงนี้ ั Perpetual Inventory System Periodic Inventory System 1. ขั้นตอนการรวบรวมปัจจัยการผลิต 1.1 ซื้อวัตถุดิบทางตรง และจ่ายค่าขนส่ งเข้า เดบิต วัตถุดิบทางตรง (ซื้ อ + ค่าขนส่งเข้า) xxx เดบิต ซื้อวัตถุดิบทางตรง xxx เครดิต เงินสด หรื อเจ้าหนี้การค้า xxx เครดิต เงินสด หรื อเจ้าหนี้ การค้า xxx เดบิต ค่าขนส่ งเข้า xxx เครดิต เงินสด xxx ่ 1.2 ส่งคืนวัตถุดิบ จ่ายชาระหนี้คาวัตถุดิบ และได้รับส่ วนลด เดบิต เจ้าหนี้การค้า xxx เดบิต เจ้าหนี้ การค้า xxx เครดิต เงินสด xxx เครดิต ส่งคืนวัตถุดิบ xxx วัตถุดิบทางตรง (ส่ งคืน+ส่ วนลด) xxx ส่วนลดรับ xxx เงินสด xxx 1.3 จ่ายค่าแรงงานทางตรง เดบิต ค่าแรงงานทางตรง xxx เดบิต ค่าแรงงานทางตรง xxx เครดิต เงินสด xxx เครดิต เงินสด xxx 1.4 เมื่อจ่ายค่าใช้จ่ายในการผลิต เดบิต คุมยอดค่าใช้จ่ายในการผลิต xxx เดบิต ค่าใช้จ่ายในการผลิตต่าง ๆ xxx เครดิต เงินสด หรื อเจ้าหนี้การค้า xxx เครดิต เงินสด หรื อเจ้าหนี้ การค้า xxx ค่าใช้จ่ายค้างจ่าย xxx ค่าใช้จ่ายค้างจ่าย xxx

6.

242

Perpetual Inventory System Periodic Inventory System 1.5 เมื่อซื้ อวัสดุโรงาน เดบิต วัสดุโรงงาน xxx เดบิต วัสดุโรงงาน xxx เครดิต เงินสด หรื อเจ้าหนี้การค้า xxx เครดิต เงินสด หรื อเจ้าหนี้ การค้า xxx 1.6 เมื่อเบิกใช้วสดุทางโรงงาน ั เดบิต คุมยอดค่าใช้จ่ายในการผลิต xxx ไม่ มีก ารบัน ทึ ก บัญชี แต่ตอนสิ้ นงวดจะมี ก ารตรวจนับ หา เครดิต วัสดุโรงงาน xxx วัสดุโรงงานคงเหลื อเพื่อคานวณหาวัสดุ โรงงานใช้ไปและ โอนเข้าเป็ นต้นทุนการผลิต 2. ขั้นตอนการนาปัจจัยการผลิตเข้ ากระบวนการผลิต และคิดเข้ างาน 2.1 โอนต้นทุนการผลิตเข้าบัญชี งานระหว่างทา เดบิต สิ นค้าระหว่างผลิต xxx ไม่มีการบันทึกบัญชี เครดิต วัตถุดิบทางตรง(ใช้ไป) xxx ค่าแรงงานทางตรง xxx คุมยอดค่าใช้จ่ายในการผลิต xxx 3. ขั้นตอนการผลิตเสร็จและได้ สินค้ าสาเร็จรู ปพร้ อมขาย 3.1 โอนงานระหว่างทาเข้าบัญชี ตนทุนสิ นค้าสาเร็ จรู ป ้ เดบิต สิ นค้าสาเร็ จรู ป xxx ไม่มีการบันทึกบัญชี เครดิต สิ นค้าระหว่างผลิต xxx 4. ขั้นตอนการจาหน่ ายสิ นค้ าสาเร็จรู ป 4.1 ขายสิ นค้า เดบิต เงินสด หรื อลูกหนี้ การค้า xxx เดบิต เงินสด หรื อลูกหนี้ การค้า xxx เครดิต ขายสิ นค้า xxx เครดิต ขาย xxx 4.2 บันทึกต้นขาย เดบิต ต้นทุนขาย xxx ไม่มีการบันทึกบัญชี เครดิต สิ นค้าสาเร็ จรู ป xxx 5. ขั้นตอนการปิ ดบัญชีตอนสิ้นงวด 5.1 โอนปิ ดบัญชี รายได้เข้าบัญชี กาไรขาดทุน 5.1 บัน ทึ ก บัญชี สิ นค้าระหว่างผลิ ต และวัตถุ ดิบทางตรง เดบิต ขายสิ นค้า xxx คงเหลื อปลายงวด โอนปิ ดส่ งคื น วัต ถุ ดิบ ส่ วนลดรั บ เข้า เครดิต กาไรขาดทุน xxx บัญชีตนทุนผลิต ้ เดบิต สิ นค้าระหว่างผลิต (ปลายงวด) xxx วัตถุดิบทางตรง (ปลายงวด) xxx ส่งคืนวัตถุดิบ xxx ส่วนลดรับ xxx เครดิต ต้นทุนการผลิต xxx

7.

243

Perpetual Inventory System Periodic Inventory System 5.2 โอนปิ ดบัญชี รับคืนสิ นค้า ส่ วนลดจ่าย ต้นทุนขาย และค่าใช้จ่าย 5.2 โอนปิ ดบัญชีสินค้าระหว่างผลิต และวัตถุดิบคงเหลื อต้น ในการขายและบริ หาร เข้าบัญชี กาไรขาดทุน งวด ซื้ อวัต ถุ ดิ บ ค่ า ขนส่ ง เข้ า ค่ า แรงงานทางตรง และ เดบิต กาไรขาดทุน xxx ค่าใช้จ่ายในการผลิต เข้าต้นทุนการผลิต เครดิต รับคืนสิ นค้า xxx เดบิต ต้นทุนการผลิต xxx ส่ วนลดจ่าย xxx เครดิต สิ นค้าระหว่างผลิต (ต้นงวด) xxx ต้นทุนขาย xxx วัตถุดิบทางตรง (ต้นงวด) xxx ค่าใช้จ่ายในการขายและบริ หารต่างๆ xxx ซื้ อวัตถุดิบ xxx ค่าขนส่ งเข้า xxx ค่าแรงงานทางตรง xxx ค่าใช้จ่ายในการผลิตต่าง ๆ xxx 5.3 โอนปิ ดบัญชี กาไรขาดทุน เข้าบัญชี กาไรสะสม 5.3 บันทึกบัญชี สินค้าสาเร็ จรู ปคงเหลื อปลายงวด โอนปิ ด กรณี กาไร บัญชี ขายสิ นค้า เข้ากาไรขาดทุน เดบิต กาไรขาดทุน xxx เดบิต สิ นค้าสาเร็ จรู ป (ปลายงวด) xxx เครดิต กาไรสะสม xxx ขายสิ นค้า xxx กรณี ขาดทุน เครดิต กาไรขาดทุน xxx เดบิต กาไรสะสม xxx เครดิต กาไรขาดทุน xxx 5.4 โอนปิ ดบัญชี สินค้าสาเร็ จรู ปต้นงวด รับคืน ส่ วนลดจ่าย ต้นทุนการผลิ ต และค่าใช้จ่ายในการขายและบริ หารต่าง ๆ เข้าบัญชี กาไรขาดทุน เดบิต กาไรขาดทุน xxx เครดิต สิ นค้าสาเร็ จรู ป (ต้นงวด) xxx รับคืน xxx ส่วนลดจ่าย xxx ต้นทุนการผลิต xxx ค่าใช้จ่าย ต่างๆ xxx 5.5 โอนปิ ดบัญชี กาไรขาดทุน เข้าบัญชี กาไรสะสม กรณี กาไร เดบิต กาไรขาดทุน xxx เครดิต กาไรสะสม xxx กรณี ขาดทุน เดบิต กาไรสะสม xxx เครดิต กาไรขาดทุน xxx

8.

244 ตัวอย่างการบันทึกบัญชี

บริ ษท บ้านจัน จากัด มีรายการ สิ นทรัพย์ หนี้ สิน และส่ วนของผูถือหุ ้น คงเหลือ เพียงวันที่ ั ้ 31 ธันวาคม 2547 ดังนี้ เงินสด 800,000 เงินฝากธนาคาร 1,300,000 ลูกหนี้การค้า 500,000 ค่าเผือหนี้สงสัยจะสู ญ ่ (7,000) สิ นค้าสาเร็ จรู ป 1,500,000 สิ นค้าระหว่างผลิต 600,000 วัตถุดิบทางตรง 300,000 วัสดุโรงงาน 50,000 ที่ดิน 2,500,000 อาคารโรงงาน 1,500,000 ค่าเสื่ อมราคาสะสม-อาคารโรงงาน (300,000) เครื่ องจักรและอุปกรณ์ 1,000,000 ค่าเสื่ อมราคาสะสม-เครื่ องจักรและอุปกรณ์ (100,000) เครื่ องใช้สานักงาน 80,000 ค่าเสื่ อมราคาสะสม-เครื่ องใช้สานักงาน (8,000) เจ้าหนี้การค้า 400,000 ้ื เงินกูยมระยะยาว 2,000,000 ทุนเรื อนหุน้ 5,900,000 กาไรสะสม 1,415,000 9,715,000 9,715,000 ในระหว่างปี 2547 มีรายการค้าเกิดขึ้น ดังนี้ 1. ซื้ อวัตถุดิบทางตรงเป็ นเงินเชื่อ 1,800,000 บาท จ่ายค่าขนส่ งเข้า 7,000 บาท 2. ส่ งคืนวัตถุ ดิบทางตรงเป็ นเงิ น 5,000 บาท จ่ายชาระหนี้ 1,200,000 บาท และได้รับ ส่ วนลด 60,000 บาท ั 3. จ่ายเงินเดือนให้กบพนักงานในโรงงาน 420,000 บาท 4. ซื้ อวัสดุโรงงานเป็ นเงินสด 30,000 บาท

9.

245

5. จ่ายค่าใช้จ่ายในการผลิตเป็ นเงินสด ค่าเบี้ยประกันภัยโรงงาน 14,000 บาท เงินเดือนเจ้าหน้าที่ควบคุมพนักงานในโรงงาน 50,000 บาท ค่าสาธารณูปโภคโรงงาน 10,000 บาท ค่าใช้จ่ายเบ็ดเตล็ดโรงงาน 6,000 บาท 6. เบิกวัสดุโรงงาน 6,000 บาท เพื่อใช้ในการผลิต 7. รายการปรับปรุ ง ณ วันสิ้ นปี มีดงนี้ ั 7.1 ลูกหนี้คาดว่าจะเป็ นหนี้สงสัยจะสู ญ 5% ของยอดลูกหนี้คงเหลือ 7.2 คิดค่าเสื่ อมราคาสิ นทรัพย์ดงต่อไปนี้ ั อาคารโรงงาน 150,000 เครื่ องจักรและอุปกรณ์ 100,000 เครื่ องใช้สานักงาน 8,000 7.3 ค่าเบี้ยประกันภัยโรงงานถือเป็ นค่าใช้จ่ายงวดนี้จานวน 7,000 บาท 7.4 ดอกเบี้ยค้างจ่าย 25,000 บาท ค่าสาธารณูปโภคโรงงานค้างจ่าย 3,000 บาท 8. เบิกวัตถุดิบทางตรง 2,000,000 บาท เพื่อใช้ในการผลิต รวมถึงโอนค่าแรงงานทางตรง และค่าใช้จ่ายในการผลิต เข้าต้นทุนการผลิต 9. ขายสิ นค้าเป็ นเงินเชื่อ 6,000,000 บาท เงินสด 2,000,000 บาท โดยมีตนทุนขาย ้ 4,000,000 บาท 10. รับคืนสิ นค้าจากลูกหนี้ 100,000 บาท โดยมีตนทุน 50,000 บาท รับชาระหนี้ จากลูกหนี้ ้ การค้า 6,200,000 บาท โดยให้ส่วนลด 80,000 บาท 11. จ่ายค่าใช้จ่ายในการขายเป็ นเงินสด 70,000 บาท 12. จ่ายค่าใช้จ่ายในการบริ หารเป็ นเงินสด เงินเดือนพนักงานทัวไป ่ 40,000 บาท 13. ณ วันสิ้ นปี รายการสิ นค้าคงเหลือประกอบด้วย วัตถุดิบทางตรงคงเหลือ 42,000 บาท สิ นค้าระหว่างผลิตคงเหลือ 300,000 บาท สิ นค้าสาเร็ จรู ปคงเหลือ 599,000 บาท วัสดุโรงงานคงเหลือ 74,000 บาท

10.

246

การบันทึกบัญชี ในสมุดรายวันทัวไป ดังนี้ ่ Perpetual Inventory System Periodic Inventory System 1. ซื้อวัตถุดิบทางตรงเป็ นเงินเชื่ อ 1,800,000 บาท จ่ายค่าขนส่ งเข้า 7,000 บาท เดบิต วัตถุดิบทางตรง (ซื้ อ + ค่าขนส่งเข้า) 1,807,000 เดบิต ซื้อวัตถุดิบทางตรง 1,800,000 เครดิต เจ้าหนี้การค้า 1,800,000 เครดิต เจ้าหนี้ การค้า 1,800,000 เงินสด 7,000 เดบิต ค่าขนส่ งเข้า 7,000 เครดิต เงินสด 7,000 2. ส่งคืนวัตถุดิบทางตรงเป็ นเงิน 5,000 บาท จ่ายชาระหนี้ 1,200,000 บาท ด้วยเงินฝากธนาคาร และได้รับส่ วนลด 60,000 บาท เดบิต เจ้าหนี้การค้า 1,265,000 เดบิต เจ้าหนี้ การค้า 1,265,000 เครดิต เงินฝากธนาคาร 1,200,000 เครดิต ส่งคืนวัตถุดิบ 5,000 วัตถุดิบทางตรง (ส่ งคืน+ส่ วนลด) 65,000 ส่วนลดรับ 60,000 เงินฝากธนาคาร 1,200,000 ั 3. จ่ายเงินเดือนให้กบพนักงานในโรงงาน 420,000 บาท เดบิต ค่าแรงงานทางตรง 420,000 เดบิต ค่าแรงงานทางตรง 420,000 เครดิต เงินสด 420,000 เครดิต เงินสด 420,000 4. ซื้อวัสดุโรงงานเป็ นเงินสด 30,000 บาท เดบิต วัสดุโรงงาน 30,000 เดบิต วัสดุโรงงาน 30,000 เครดิต เงินสด 30,000 เครดิต เงินสด 30,000 5. จ่ายค่าใช้จ่ายในการผลิ ตเป็ นเงิ นสด ค่าเบี้ ยประกันภัยโรงงาน 14,000 บาท เงินเดือนเจ้าหน้าที่ควบคุมพนักงานในโรงงาน 50,000 บาท ค่าสาธารณูปโภคโรงงาน 10,000 บาท ค่าใช้จ่ายเบ็ดเตล็ดโรงงาน 6,000 บาท เดบิต คุมยอดค่าใช้จ่ายในการผลิต 80,000 เดบิต ค่าเบี้ยประกันภัยโรงงาน 14,000 เครดิต เงินสด 80,00 เงินเดือนเจ้าหน้าที่ควบคุมโรงงาน 50,000 ค่าสาธารณูปโภคโรงงาน 10,000 ค่าใช้จ่ายเบ็ดเตล็ดโรงงาน 6,000 เครดิต เงินสด 80,000 6. เบิกวัสดุโรงงาน 6,000 บาท เพื่อใช้ในการผลิต เดบิต คุมยอดค่าใช้จ่ายในการผลิต 6,000 ไม่บนทึกบัญชี ั เครดิต วัสดุโรงงาน 6,000 7. รายการปรับปรุ ง ณ วันสิ้ นปี มีดงนี้ ั 7.1 ลูกหนี้ คาดว่าจะเป็ นหนี้ สงสัยจะสู ญ 5% ของยอดลูกหนี้ คงเหลือ 200,000 บาท เดบิต หนี้สงสัยจะสูญ 3,000 เดบิต หนี้ สงสัยจะสู ญ 3,000 เครดิต ค่าเผื่อหนี้ สงสัยจะสูญ 3,000 เครดิต ค่าเผื่อหนี้ สงสัยจะสู ญ 3,000

11.

247

Perpetual Inventory System Periodic Inventory System 7.2 คิดค่าเสื่ อมราคาสิ นทรั พย์ตามอัตราต่อไปนี้ อาคารโรงงาน 150,000 บาท เครื่ องจักรและอุปกรณ์ 100,000 บาท เครื่ องใช้ สานักงาน 8,000 บาท เดบิต คุมยอดค่าใช้จ่ายในการผลิต 250,000 เดบิต ค่าเสื่ อมราคาอาคารโรงงาน 150,000 ค่าเสื่ อมราคาเครื่ องใช้สานักงาน 8,000 ค่าเสื่ อมราคาเครื่ องจักรอุปกรณ์ 100,000 เครดิต ค่าเสื่ อมราคาสะสมอาคารโรงงาน 150,000 ค่าเสื่ อมราคาเครื่ องใช้สานักงาน 8,000 ค่าเสื่ อมราคาสะสมเครื่ องจักรอุปกรณ์ 100,000 เครดิต ค่าเสื่ อมราคาสะสมอาคารโรงงาน 150,000 ค่าเสื่ อมราคมสะสมเครื่ องใช้สานักงาน 8,000 ค่าเสื่ อมราคาสะสมเครื่ องจักรอุปกรณ์ 100,000 ค่าเสื่ อมราคมสะสมเครื่ องใช้สานักงาน 8,000 7.3 ค่าเบี้ยประกันภัยโรงงานถือเป็ นค่าใช้จ่ายงวดนี้ จานวน 7,000 บาท เดบิต ค่าเบี้ยประกันภัยโรงงานจ่ายล่วงหน้า 7,000 เดบิต ค่าเบี้ยประกันภัยโรงงานจ่ายล่วงหน้า 7,000 เครดิต คุมยอดค่าใช้จ่ายในการผลิต 7,000 เครดิต ค่าเบี้ยประกันภัยโรงงาน 7,000 7.4 ดอกเบี้ยค้างจ่าย 7,000 บาท เดบิต ดอกเบี้ยจ่าย 7,000 เดบิต ดอกเบี้ยจ่าย 7,000 เครดิต ดอกเบี้ยค้างจ่าย 7,000 เครดิต ดอกเบี้ยค้างจ่าย 7,000 8. เบิกวัตถุดิบทางตรง 2,000,000 บาท ใช้ในการผลิต และโอนค่าแรงงานทางตรงและค่าใช้จ่ายในการผลิต เข้าต้นทุนการผลิต เดบิต สิ นค้าระหว่างผลิต 2,749,000 เครดิต วัตถุดิบทางตรง(ใช้ไป) 2,000,000 ไม่บนทึกบัญชี ั ค่าแรงงานทางตรง 420,000 คุมยอดค่าใช้จ่ายในการผลิต 329,000 โอนงานระหว่างทาเข้าบัญชี ตนทุนสิ นค้าสาเร็ จรู ป ้ เดบิต สิ นค้าสาเร็ จรู ป 3,049,000 ไม่บนทึกบัญชี ั เครดิต สิ นค้าระหว่างผลิต 3,049,000 9. ขายสิ นค้าเป็ นเงินเชื่อ 6,000,000 บาท เงินสด 2,000,000 บาท โดยมีตนทุนขาย 4,000,000 บาท ้ เดบิต เงินสด 2,000,000 เดบิต เงินสด 2,000,000 ลูกหนี้การค้า 6,000,000 ลูกหนี้ การค้า 6,000,000 เครดิต ขายสิ นค้า 8,000,000 เครดิต ขายสิ นค้า 8,000,000 เดบิต ต้นทุนขาย 4,000,000 เครดิต สิ นค้าสาเร็ จรู ป 4,000,000 10. รับคืนสิ นค้าจากลูกหนี้ 100,000 บาท โดยมีตนทุน 50,000 บาท รับชาระหนี้ จากลูกหนี้ การค้า 6,200,000 บาท โดยให้ส่วนลด ้ 80,000 บาท เดบิต รับคืนสิ นค้า 100,000 เดบิต รับคืนสิ นค้า 100,000 เครดิต ลูกหนี้การค้า 100,000 เครดิต ลูกหนี้ การค้า 100,000 เดบิต สิ นค้าสาเร็ จรู ป 50,000 ไม่บนทึกบัญชี ั เครดิต ต้นทุนขาย 50,000 เดบิต เงินสด 6,120,000 เดบิต เงินสด 6,120,000 ส่ วนลดจ่าย 80,000 ส่วนลดจ่าย 80,000 เครดิต ลูกหนี้การค้า 6,200,000 เครดิต ลูกหนี้ การค้า 6,200,000

12.

248

Perpetual Inventory System Periodic Inventory System 11. จ่ายค่าใช้จ่ายในการขายเป็ นเงินสด 70,000 บาท เดบิต ค่าใช้จ่ายในการขาย 70,000 เดบิต ค่าใช้จ่ายในการขาย 70,000 เครดิต เงินสด 70,000 เครดิต เงินสด 70,000 12. จ่ายเงินเดือนพนักงานทัวไป 40,000 บาท ่ เดบิต เงินเดือน 40,000 เดบิต เงินเดือน 40,000 เครดิต เงินสด 40,000 เครดิต เงินสด 40,000 ปรับปรุ งรายการเบิกใช้วสดุโรงงาน ั เดบิต วัสดุโรงงานใช้ไป 6,000 ไม่บนทึกบัญชี ั เครดิต วัสดุโรงงาน 6,000 ขั้นตอนการปิ ดบัญชีตอนสิ้นงวด 1. โอนปิ ดบัญชีรายได้เข้าบัญชี กาไรขาดทุน 1. บัน ทึ ก บัญ ชี สิ น ค้าระหว่า งผลิ ต และวัต ถุ ดิ บ ทางตรง เดบิต ขายสิ นค้า 8,000,000 คงเหลือปลายงวด โอนปิ ดส่ งคืนวัตถุดิบ ส่ วนลดรับ เข้าบัญชี เครดิต กาไรขาดทุน 8,000,000 ต้นทุนผลิต เดบิต สิ นค้าระหว่างผลิต (ปลายงวด) 300,000 วัตถุดิบทางตรง (ปลายงวด) 42,000 ส่งคืนวัตถุดิบ 5,000 ส่วนลดรับ 60,000 เครดิต ต้นทุนการผลิต 407,000 2. โอนปิ ดบัญ ชี รั บ คื น สิ น ค้า ส่ ว นลดจ่ า ย ต้น ทุ น ขาย และ 2. โอนปิ ดบัญชี สินค้าระหว่างผลิ ต และวัตถุดิบคงเหลื อต้น ค่าใช้จ่ายในการขายและบริ หาร เข้าบัญชี กาไรขาดทุน งวด ซื้ อวัต ถุ ดิ บ ค่ า ขนส่ ง เข้า ค่ า แรงงานทางตรง และ เดบิต กาไรขาดทุน 4,258,000 ค่าใช้จ่ายในการผลิต เข้าต้นทุนการผลิต เครดิต รับคืนสิ นค้า 100,000 เดบิต ต้นทุนการผลิต 3,456,000 ส่ วนลดจ่าย 80,000 เครดิต สิ นค้าระหว่างผลิต (ต้นงวด) 600,000 ต้นทุนขาย 3,950,000 วัตถุดิบทางตรง (ต้นงวด) 300,000 ค่าใช้จ่ายในการขาย 70,000 ซื้อวัตถุดิบ 1,800,000 เงินเดือน 40,000 ค่าขนส่ งเข้า 7,000 ค่าเสื่ อมราคาเครื่ องใช้สานักงาน 8,000 ค่าแรงงานทางตรง 420,000 เครดิต ดอกเบี้ยจ่าย 7,000 เครดิต ค่าเบี้ยประกันภัยโรงงาน 7,000 หนี้สงสัยจะสูญ 3,000 เงินเดือนเจ้าหน้าที่ควบคุมโรงงาน 50,000 ค่าสาธารณูปโภคโรงงาน 10,000 ค่าใช้จ่ายเบ็ดเตล็ดโรงงาน 6,000 ค่าเสื่ อมราคาอาคารโรงงาน 150,000 ค่าเสื่ อมราคาเครื่ องจักรอุปกรณ์ 100,000 วัสดุโรงงานใช้ไป 6,000

13.

249

Perpetual Inventory System Periodic Inventory System 3. โอนปิ ดบัญชีกาไรขาดทุน เข้าบัญชี กาไรสะสม 3. บันทึกบัญชี สินค้าสาเร็ จรู ปคงเหลือปลายงวด โอนปิ ดบัญชี เดบิต กาไรขาดทุน 3,742,000 ขายสิ นค้า เข้ากาไรขาดทุน เครดิต กาไรสะสม 3,742,000 เดบิต สิ นค้าสาเร็ จรู ป (ปลายงวด) 599,000 ขายสิ นค้า 8,000,000 เครดิต กาไรขาดทุน 8,599,000 4. โอนปิ ดบัญชี สินค้าสาเร็ จรู ปต้นงวด รั บคื น ส่ วนลดจ่ าย ต้นทุนการผลิต และค่าใช้จ่ายในการขายและบริ หารต่าง ๆ เข้า บัญชี กาไรขาดทุน เดบิต กาไรขาดทุน 4,857,000 เครดิต สิ นค้าสาเร็ จรู ป (ต้นงวด) 1,500,000 รับคืน 100,000 ส่วนลดจ่าย 80,000 ต้นทุนการผลิต 3,049,000 ค่าใช้จ่ายในการขาย 70,000 เงินเดือน 40,000 หนี้ สงสัยจะสู ญ 3,000 ค่าเสื่ อมราคาเครื่ องใช้สานักงาน 8,000 ดอกเบี้ยจ่าย 7,000 5. โอนปิ ดบัญชี กาไรขาดทุน เข้าบัญชี กาไรสะสม เดบิต กาไรขาดทุน 3,742,000 เครดิต กาไรสะสม 3,742,000

14.

250

การผ่านรายการไปยังบัญชีแยกประเภท Perpetual Inventory System Periodic Inventory System เงินสด เงินสด ยอดยกมา 800,000 วัตถุดิบทางตรง 7,000 ยอดยกมา 800,000 ค่าขนส่งเข้า 7,000 ขายสิ นค้า 2,000,000 ค่าแรงงานทางตรง 420,000 ขายสิ นค้า 2,000,000 ค่าแรงงานทางตรง 420,000 ลูกหนี้การค้า 6,120,000 วัสดุโรงงาน 30,000 ลูกหนี้การค้า 6,120,000 วัสดุโรงงาน 30,000 คุมยอดคชจ.ในการผลิต 80,000 ค่าเบี้ยประกันภัย ค่าใช้จ่ายในการขาย 70,000 โรงงาน 14,000 เงินเดือน 40,000 เงินเดือนเจ้าหน้าที่ ยอดยกไป 8,273,000 ควบคุม 50,000 8,920,000 8,920,000 ค่าสาธารณูปโภค 10,000 คชจ.เบ็ดเตล็ดโรงงาน 6,000 เงินฝากธนาคาร ค่าใช้จ่ายในการขาย 70,000 ยอดยกมา 1,300,000 เจ้าหนี้การค้า 1,200,000 เงินเดือน 40,000 ยอดยกไป 100,000 ยอดยกไป 8,273,000 1,300,000 1,300,000 8,920,000 8,920,000 ลูกหนีการค้า ้ เงินฝากธนาคาร ยอดยกมาก 500,000 รับคืนสิ นค้า 100,000 ยอดยกมา 1,300,000 เจ้าหนี้การค้า 1,200,000 ขายสิ นค้า 6,000,000 เงินสด 6,120,000 ยอดยกไป 100,000 ส่วนลดจ่าย 80,000 1,300,000 1,300,000 ยอดยกไป 200,000 6,500,000 6,500,000 ลูกหนีการค้า ้ ยอดยกมาก 500,000 รับคืนสิ นค้า 100,000 ค่าเผือหนี้สงสั ยจะสู ญ ่ ขายสิ นค้า 6,000,000 เงินสด 6,120,000 ยอดยกไป 10,000 ยอดยกมา 7,000 ส่วนลดจ่าย 80,000 ค่าเผื่อหนี้สงสัยจะสูญ 3,000 ยอดยกไป 200,000 10,000 10,000 6,500,000 6,500,000 สิ นค้าสาเร็จรูป ค่าเผือหนี้สงสั ยจะสู ญ ่ ยอดยกมา 1,500,000 ต้นทุนขาย 4,000,000 ยอดยกไป 10,000 ยอดยกมา 7,000 สิ นค้าระหว่างผลิต 3,049,000 ยอดยกไป 599,000 ค่าเผื่อหนี้สงสัยจะสูญ 3,000 ต้นทุนขาย 50,000 10,000 10,000 4,599,000 4,599,000 สิ นค้าสาเร็จรูป สิ นค้าระหว่างผลิต ยอดยกมา 1,500,000 กาไรขาดทุน 1,500,000 ยอดยกมา 600,000 สิ นค้าสาเร็ จรู ป 3,049,000 กาไรขาดทุน 599,000 ยกไป 599,000 วัตถุดิบทางตรง 2,000,000 ยอดยกไป 300,000 2,099,000 2,099,000 ค่าแรงงานทางตรง 420,000 คุมยอดคชจ.ในการผลิต 329,000 3,349,000 3,349,000

15.

251

Perpetual Inventory System Periodic Inventory System วัตถุดิบทางตรง สิ นค้าระหว่างผลิต ยอดยกมา 300,000 เจ้าหนี้การค้า 65,000 ยอดยกมา 600,000 ต้นทุนผลิต 600,000 เจ้าหนี้การค้า 1,800,000 สิ นค้าระหว่างผลิต 2,000,000 ต้นทุนการผลิต 300,000 ยอดยกไป 300,000 เงินสด 7,000 ยอดยกไป 42,000 900,000 900,000 2,107,000 2,107,000 วัตถุดิบทางตรง วัสดุโรงงาน ยอดยกมา 300,000 ต้นทุนการผลิต 300,000 ยอดยกมา 50,000 คุ ม ยอดคชจ.ในการ 6,000 ต้นทุนการผลิต 42,000 ยอดยกไป 42,000 ผลิต เงินสด 30,000 ยอดยกไป 74,000 342,000 342,000 80,000 80,000 วัสดุโรงงาน ค่าเบียประกันภัยโรงงานจ่ายล่ วงหน้ า ้ ยอดยกมา 50,000 วัสดุโรงงานใช้ไป 6,000 คุ ม ยอดคชจ.ในการ 7,000 ยอดยกไป 7,000 เงินสด 30,000 ยอดยกไป 74,000 ผลิต 7,000 7,000 80,000 80,000 ที่ดิน ค่าเบียประกันภัยโรงงานจ่ายล่ วงหน้ า ้ ยอดยกมา 2,500,000 ยอดยกไป 2,500,000 ค่าเบี้ยประกันภัย 7,000 ยอดยกไป 7,000 โรงงาน 2,500,000 2,500,000 7,000 7,000 อาคารโรงงาน ที่ดิน ยอดยกมา 1,500,000 ยอดยกไป 1,500,000 ยอดยกมา 2,500,000 ยอดยกไป 2,500,000 1,500,000 1,500,000 2,500,000 2,500,000 ค่าเสื่ อมราคาสะสม-อาคารโรงงาน อาคารโรงงาน ยอดยกไป 450,000 ยอดยกมา 300,000 ยอดยกมา 1,500,000 ยอดยกไป 1,500,000 คุ ม ยอดคชจ.ในการ 150,000 1,500,000 1,500,000 ผลิต 450,000 450,000 ค่าเสื่ อมราคาสะสม-อาคารโรงงาน เครื่องจักรและอุปกรณ์ ยอดยกไป 450,000 ยอดยกมา 300,000 ยอดยกมา 1,000,000 ยอดยกไป 1,000,000 ค่าเสื่ อมราคา 1,000,000 1,000,000 -อาคารโรงงาน 150,000 450,000 450,000 ค่าเสื่ อมราคาสะสม-เครื่องจักรและอุปกรณ์ ยอดยกไป 200,000 ยอดยกมา 100,000 เครื่องจักรและอุปกรณ์ คุ ม ยอดคชจ.ในการ 100,000 ยอดยกมา 1,000,000 ยอดยกไป 1,000,000 ผลิต 200,000 200,000 1,000,000 1,000,000

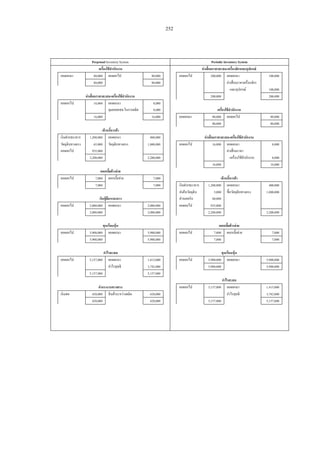

16.

252

Perpetual Inventory System Periodic Inventory System เครื่องใช้ สานักงาน ค่าเสื่ อมราคาสะสม-เครื่องจักรและอุปกรณ์ ยอดยกมา 80,000 ยอดยกไป 80,000 ยอดยกไป 200,000 ยอดยกมา 100,000 80,000 80,000 ค่าเสื่ อมราคาเครื่ องจักร -และอุปกรณ์ 100,000 ค่าเสื่ อมราคาสะสม-เครื่องใช้ สานักงาน 200,000 200,000 ยอดยกไป 16,000 ยอดยกมา 8,000 คุมยอดคชจ.ในการผลิต 8,000 เครื่องใช้ สานักงาน 16,000 16,000 ยอดยกมา 80,000 ยอดยกไป 80,000 80,000 80,000 เจ้าหนี้การค้า เงินฝากธนาคาร 1,200,000 ยอดยกมา 400,000 ค่าเสื่ อมราคาสะสม-เครื่องใช้ สานักงาน วัตถุดิบทางตรง 65,000 วัตถุดิบทางตรง 1,800,000 ยอดยกไป 16,000 ยอดยกมา 8,000 ยอดยกไป 935,000 ค่าเสื่ อมราคา 2,200,000 2,200,000 -เครื่ องใช้สานักงาน 8,000 16,000 16,000 ดอกเบียค้างจ่าย ้ ยอดยกไป 7,000 ดอกเบี้ยจ่าย 7,000 เจ้าหนี้การค้า 7,000 7,000 เงินฝากธนาคาร 1,200,000 ยอดยกมา 400,000 ส่งคืนวัตถุดิบ 5,000 ซื้ อวัตถุดิบทางตรง 1,800,000 เงินกู้ยืมระยะยาว ส่วนลดรับ 60,000 ยอดยกไป 2,000,000 ยอดยกมา 2,000,000 ยอดยกไป 935,000 2,000,000 2,000,000 2,200,000 2,200,000 ทุนเรือนหุ้น ดอกเบียค้างจ่าย ้ ยอดยกไป 5,900,000 ยอดยกมา 5,900,000 ยอดยกไป 7,000 ดอกเบี้ยจ่าย 7,000 5,900,000 5,900,000 7,000 7,000 กาไรสะสม ทุนเรือนหุ้น ยอดยกไป 5,157,000 ยอดยกมา 1,415,000 ยอดยกไป 5,900,000 ยอดยกมา 5,900,000 กาไรสุทธิ 3,742,000 5,900,000 5,900,000 5,157,000 5,157,000 กาไรสะสม ค่าแรงงานทางตรง ยอดยกไป 5,157,000 ยอดยกมา 1,415,000 เงินสด 420,000 สิ นค้าระหว่างผลิต 420,000 กาไรสุทธิ 3,742,000 420,000 420,000 5,157,000 5,157,000

17.

253

Perpetual Inventory System Periodic Inventory System คุมยอดค่าใช้จ่ายในการผลิต ซื้อวัตถุดิบ เงินสด 80,000 ค่าเบี้ยประกันภัยโรงงาน เงินสด 1,800,000 ต้นทุนผลิต 1,800,000 วัสดุโรงงาน 6,000 จ่ายล่วงหน้า 7,000 1,800,000 1,800,000 ค่าเสื่ อมราคาสะสม สิ นค้าระหว่างผลิต 329,000 - โรงงาน 150,000 ค่าขนส่ งเข้ า - เครื่ องจักรอุปกรณ์ 100,000 เงินสด 7,000 ต้นทุนผลิต 7,000 336,000 336,000 7,000 7,000 ขายสิ นค้า ส่ งคืนวัตถุดิบ กาไรขาดทุน 8,000,000 เงินสด 2,000,000 เงินสด 5,000 ต้นทุนผลิต 5,000 ลูกหนี้การค้า 6,000,000 5,000 5,000 8,000,000 8,000,000 ส่ วนลดรับ รับคืนสิ นค้า ต้นทุนผลิต 60,000 เจ้าหนี้การค้า 60,000 ลูกหนี้การค้า 100,000 กาไรขาดทุน 100,000 60,000 60,000 100,000 100,000 ค่าแรงงานทางตรง ส่วนลดจ่าย เงินสด 420,000 ต้นทุนผลิต 420,000 ลูกหนี้การค้า 80,000 กาไรขาดทุน 80,000 420,000 420,000 80,000 80,000 ค่าเบียประกันภัยโรงงาน ้ ต้นทุนขาย เงินสด 14,000 ค่าเบี้ยประกันภัย สิ นค้าสาเร็ จรู ป 4,000,000 สิ นค้าสาเร็ จรู ป 5,000 -โรงงานจ่ายล่วงหน้า 7,000 กาไรขาดทุน 3,950,000 ต้นทุนผลิต 7,000 4,000,000 4,000,000 14,000 14,000 ค่าใช้ จ่ายในการขาย เงินเดือนเจ้าหน้ าที่ควบคุมโรงงาน เงินสด 70,000 กาไรขาดทุน 70,000 เงินสด 50,000 ต้นทุนผลิต 50,000 70,000 70,000 50,000 50,000 เงินเดือน ค่าสาธารณูปโภคโรงงาน เงินสด 40,000 กาไรขาดทุน 40,000 เงินสด 10,000 ต้นทุนผลิต 10,000 40,000 40,000 10,000 10,000 หนี้สงสั ยจะสู ญ ค่าใช้ จ่ายเบ็ดเตล็ดโรงงาน ค่าเผื่อหนี้สงสัยจะสูญ 3,000 กาไรขาดทุน 3,000 เงินสด 6,000 ต้นทุนผลิต 6,000 3,000 3,000 6,000 6,000

18.

254

Perpetual Inventory System Periodic Inventory System ค่าเสื่ อมราคา-เครื่องใช้ สานักงาน ค่าเสื่ อมราคาอาคารโรงงาน ค่าเสื่ อมราคาสะสม กาไรขาดทุน 8,000 ค่าเสื่ อมราคาสะสม ต้นทุนผลิต 150,000 -เครื่ องใช้สานักงาน 8,000 -อาคารโรงงาน 150,000 8,000 8,000 150,000 150,000 ดอกเบียจ่าย ้ ค่าเสื่ อมราคาเครื่องจักรและอุปกรณ์ ดอกเบี้ยจ่าย 7,000 กาไรขาดทุน 7,000 ค่าเสื่ อมราคาสะสม ต้นทุนผลิต 100,000 7,000 7,000 -เครื่ องจักรและอุปกรณ์ 100,000 100,000 100,000 กาไรขาดทุน หนี้สงสัยจะสูญ 3,000 ขายสิ นค้า 8,000,000 วัสดุโรงงานใช้ ไป ค่าเสื่ อมราคา วัสดุโรงงาน 6,000 ต้นทุนผลิต 6,000 -เครื่ องใช้สานักงาน 8,000 6,000 6,000 ดอกเบี้ยจ่าย 7,000 ต้นทุนขาย 3,950,000 ต้นทุนผลิต รับคืนสิ นค้า 100,000 สิ นค้าระหว่างผลิต 600,000 สิ นค้าระหว่างผลิต 300,000 ส่วนลดจ่าย 80,000 วัตถุดิบทางตรง 300,000 วัตถุดิบทางตรง 42,000 ค่าใช้จ่ายในการขาย 70,000 ซื้ อวัตถุดิบทางตรง 1,800,000 ส่งคืนวัตถุดิบทางตรง 5,000 เงินเดือน 40,000 ค่าขนส่งเข้า 7,000 ส่วนลดรับ 60,000 กาไรสะสม 3,742,000 ค่าแรงงานทางตรง 420,000 กาไรขาดทุน 3,049,000 8,000,000 8,000,000 ค่าเบี้ยประกันภัยโรงงาน 7,000 เงินเดือนเจ้าหน้าที่ ควบคุมโรงงาน 50,000 ค่าสาธารณูปโภคโรงงาน 10,000 คชจ.เบ็ดเตล็ดโรงงาน 6,000 ค่าเสื่ อมราคา -อาคารโรงงาน 150,000 -เครื่ องจักรและอุปกรณ์ 100,000 วัสดุโรงงานใช้ไป 6,000 3,456,000 3,456,000 ขายสิ นค้า กาไรขาดทุน 8,000,000 เงินสด 2,000,000 ลูกหนี้การค้า 6,000,000 8,000,000 8,000,000 รับคืนสิ นค้า ลูกหนี้การค้า 100,000 กาไรขาดทุน 100,000 100,000 100,000

19.

255 Perpetual Inventory System

Periodic Inventory System ส่ วนลดจ่าย ลูกหนี้การค้า 80,000 กาไรขาดทุน 80,000 80,000 80,000 ค่าใช้ จ่ายในการขาย เงินสด 70,000 กาไรขาดทุน 70,000 70,000 70,000 เงินเดือน เงินสด 40,000 กาไรขาดทุน 40,000 40,000 40,000 หนี้สงสั ยจะสู ญ ค่าเผื่อหนี้สงสัยจะสูญ 3,000 กาไรขาดทุน 3,000 3,000 3,000 ค่าเสื่ อมราคาเครื่องใช้ สานักงาน ค่าเสื่ อมราคาสะสม กาไรขาดทุน 8,000 -เครื่ องใช้สานักงาน 8,000 8,000 8,000 ดอกเบียจ่าย ้ ดอกเบี้ยจ่าย 7,000 กาไรขาดทุน 7,000 7,000 7,000 กาไรขาดทุน สิ นค้าสาเร็ จรู ป 1,500,000 สิ นค้าสาเร็ จรู ป 599,000 รับคืนสิ นค้า 100,000 ขายสิ นค้า 8,000,000 ส่วนลดจ่าย 80,000 ต้นทุนการผลิต 3,049,000 ค่าใช้จ่ายในการขาย 70,000 เงินเดือน 40,000 หนี้สงสัยจะสูญ 3,000 ค่าเสื่ อมราคา -เครื่ องใช้สานักงาน 8,000 ดอกเบี้ยจ่าย 7,000 กาไรสะสม 3,742,000 8,599,000 8,599,000

20.

256 การจัดทารายงานการเงิน

ในการจัดทารายงานการเงิ นของกิ จการอุตสาหกรรมโดยทัวไปจะมีลกษณะใกล้เคียงกับ ่ ั กิจการซื้ อมาขายไป คือ ส่ วนที่เป็ นรายงานหลักที่ตองจัดทาจะประกอบด้วย งบกาไรขาดทุน งบดุล ้ เพื่อแสดงฐานะการเงินและผลการดาเนิ นงานของกิจการ แต่ในส่ วนที่ตองจัดทาเพิ่มเติมจากกิจการ ้ ซื้ อมาขายไป คือ งบต้นทุนผลิต งบต้ นทุนผลิต งบต้นทุนผลิต คือ งบที่จดทาขึ้นเพื่อแสดงให้เห็นถึงต้นทุนที่ใช้ในการผลิตสิ นค้าสาเร็ จรู ป ั โดยจะประกอบด้วยต้นทุนที่เป็ นวัตถุดิบทางตรง แรงงานทางตรง และค่าใช้จ่ายในการผลิ ตสิ นค้า และเมื่อนามารวมกันก็จะได้ต้นทุนการผลิตทั้งสิ้น ต้ นทุนการผลิตทั้งสิ้น = ค่าวัตถุดิบทางตรงที่ใช้ + ค่าแรงงานทางตรงที่ใช้ + ค่าใช้จ่ายในการผลิต ภายหลังจากได้จานวนต้นทุนการผลิตทั้งสิ้ นแล้ว และนามาบวกด้วยสิ นค้าระหว่างผลิตต้น งวด และหักด้วยสิ นค้าระหว่างผลิตปลายงวด ก็จะได้ต้นทุนผลิตสิ นค้ าสาเร็ จรู ป ซึ่ งรายละเอียดใน การคานวณต้นทุนผลิตสิ นค้าสาเร็ จรู ปได้กล่าวไว้แล้วในตารางสรุ ปการจัดทาต้นทุนผลิตในข้างต้น ต้ นทุนผลิตสิ นค้ าสาเร็จรู ป = ต้นทุนการผลิตทั้งสิ้ น + สิ นค้าระหว่างผลิตต้นงวด – สิ นค้าระหว่างผลิตปลายงวด

21.

257

ต่อไปนี้เป็ นการจัดทางบต้นทุนผลิต โดยใช้ขอมูลจากตัวอย่างบริ ษทบ้านจัน จากัด ้ ั บริ ษทบ้านจัน จากัด ั งบต้นทุนการผลิต สาหรับปี สิ้นสุด วันที่ 31 ธันวาคม 2547 วัตถุดิบทางตรงใช้ไป วัตถุดิบทางตรงคงเหลือต้นงวด 300,000 ซื้อวัตถุดิบทางตรงสุทธิ ซื้อวัตถุดิบ 1,800,000 บวก ค่าขนส่งเข้า 7,000 รวม 1,807,000 หัก ส่งคืน 5,000 ส่วนลดรับ 60,000 65,000 1,742,000 วัตถุดิบทางตรงมีไว้ใช้ในการผลิต 2,042,000 หัก วัตถุดิบทางตรงคงเหลือปลายงวด 42,000 2,000,000 ค่ าแรงงานทางตรง 420,000 ค่ าใช้ จ่ายในการผลิต ค่าเบี้ยประกันภัยโรงงาน 7,000 เงินเดือนเจ้าหน้าที่ควบคุมโรงงาน 50,000 ค่าสาธารณูปโภคโรงงาน 10,000 ค่าใช้จ่ายเบ็ดเตล็ดโรงงาน 6,000 ค่าเสื่ อมราคาอาคารโรงงาน 150,000 ค่าเสื่ อมราคาเครื่ องอุปกรณ์ 100,000 วัสดุโรงงานใช้ไป 6,000 329,000 ต้ นทุนการผลิตทั้งสิ้น 2,749,000 บวก สิ นค้าระหว่างผลิตต้นงวด 600,000 รวม 3,349,000 หัก สิ นค้าระหว่างผลิตปลายงวด 300,000 ต้ นทุนสินค้ าสาเร็จรู ป 3,049,000 งบกาไรขาดทุน งบกาไรขาดทุน คือ งบที่จดทาขึ้นเพื่อแสดงผลการดาเนินงานของกิจการในรอบบัญชีที่ ั ผ่านมา โดยงบกาไรขาดทุนของกิ จการอุตสาหกรรมจะมีความแตกต่างกับกิ จการซื้ อมาขายไปใน ส่ วนที่เป็ นต้นทุนขาย โดยรายการซื้ อสิ นค้าก็จะเปลี่ยนเป็ นต้นทุนการผลิตสิ นค้าสาเร็ จรู ปแทน

22.

258

ต่อไปนี้เป็ นการจัดทางบกาไรขาดทุน โดยใช้ขอมูลจากตัวอย่างบริ ษทบ้านจัน จากัด ้ ั บริ ษทบ้านจัน จากัด ั งบกาไรขาดทุน สาหรับปี สิ้นสุด วันที่ 31 ธันวาคม 2547 ขายสิ นค้า 8,000,000 หัก รับคืนสิ นค้า 100,000 ส่วนลดจ่าย 80,000 180,000 ขายสุทธิ 7,820,000 หัก ต้นทุนขาย สิ นค้าสาเร็ จรู ปคงเหลือต้นงวด 1,500,000 บวก ต้นทุนการผลิตสิ นค้าสาเร็ จรู ป 3,049,000 สิ นค้าที่มีเพื่อขายทั้งสิ้น 4,549,000 หัก สิ นค้าสาเร็ จรู ปคงเหลือปลายงวด 599,000 3,950,000 กาไรขั้นต้น 3,870,000 หัก ค่าใช้จ่ายในการดาเนินงาน ค่าใช้จ่ายในการขาย 70,000 ค่าใช้จ่ายในการบริ หาร เงินเดือน 40,000 หนี้สงสัยจะสูญ 3,000 ค่าเสื่ อมราคาเครื่ องใช้สานักงาน 8,000 ดอกเบี้ยจ่าย 7,000 58,000 128,000 กาไรสุทธิ 3,742,000 บวก กาไรสะสมยกมาต้นปี 1,415,000 กาไรสะสมสิ้นปี 5,157,000 งบดุล งบดุล คืองบที่จดทาขึ้นเพื่อแสดงฐานะการเงินของกิจการ ณ วันใดวันหนึ่ ง ในการจัดทา ั งบดุ ล ของกิ จการอุ ตสาหกรรม จะมี ความแตกต่า งจากกิ จการซื้ อมาขายไปในส่ วนที่ เป็ นสิ นค้า คงเหลือ โดยสิ นค้าคงเหลือของกิจการอุตสาหกรรม จะประกอบด้วย สิ นค้าสาเร็ จรู ป สิ นค้าระหว่าง ผลิต วัตถุดิบ และวัสดุโรงงาน ซึ่ งรายละเอียดได้กล่าวไว้แล้วในข้างต้น

23.

259

ต่อไปนี้เป็ นการจัดทางบดุล โดยใช้ขอมูลจากตัวอย่างบริ ษทบ้านจัน จากัด ้ ั บริษทบ้ านจัน จากัด ั งบดุล ณ วันที่ 31 ธันวาคม 2547 สินทรัพย์ สิ นทรัพย์ หมุนเวียน เงินสด 8;273,000 เงินฝากธนาคาร 100,000 ลูกหนี้การค้า 200,000 หัก ค่าเผื่อหนี้ สงสัย 10,000 190,000 สิ นค้าสาเร็ จรู ป 599,000 สิ นค้าระหว่างผลิต 300,000 วัตถุดิบทางตรง 42,000 วัสดุโรงงาน 74,000 ค่าเบี้ยประกันภัยโรงงานจ่ายล่วงหน้า 7,000 9,585,000 ที่ดน อาคาร และอุปกรณ์ ิ ที่ดิน 2,500,000 อาคารโรงงาน 1,500,000 หัก ค่าเสื่ อมราคาสะสม-อาคารโรงงาน 450,000 1,050,000 เครื่ องจักรและอุปกรณ์ 1,000,000 หัก ค่าเสื่ อมราคาสะสม-เครื่ องจักรและอุปกรณ์ 200,000 800,000 เครื่ องใช้สานักงาน 80,000 หัก ค่าเสื่ อมราคาสะสม-เครื่ องใช้สานักงาน 16,000 64,000 4,414,000 รวมสิ นทรัพย์ 13,999,000 หนีสินและส่ วนของเจ้ าของ ้ หนีสินหมุนเวียน ้ เจ้าหนี้การค้า 935,000 ดอกเบี้ยค้างจ่าย 7,000 942,000 หนีสินอืน ้ ่ ้ื เงินกูยมระยะยาว 2,000,000 2,942,000 ส่ วนของผู้ถือหุ้น ทุนเรื อนหุ้น ทุนจดทะเบียนหุ้นสามัญ 5,900 หุ้น มูลค่าหุ ้นละ 1,000 บาท 5,900,000 ทุนหุ้นสามัญที่ออก 5,900 หุ้น ชาระเต็มมูลค่าแล้ว 5,900,000 กาไรสะสม 5,157,000 11,057,000 รวมหนีสินและส่ วนของผู้ถือหุ้น ้ 13,999,000

24.

260

กระดาษทาการ ในการจัดทากระดาษทาการของกิ จการอุตสาหกรรมโดยทัวไปจะมีลกษณะใกล้เคียงกับ ่ ั กิจการซื้ อมาขายไป แต่จะมีส่วนที่เพิ่มเติมเข้ามาในส่ วนที่เป็ นงบต้นทุนผลิต ต่อไปนี้เป็ นการจัดทากระดาษทาการกรณี การบันทึกบัญชี แบบ Periodic Inventory System โดยใช้ขอมูลจากตัวอย่างบริ ษทบ้านจัน จากัด ้ ั บริ ษท บ้านจัน จากัด ั กระดาษทาการ สาหรับปี สิ้ นสุ ดวันที่ 31 ธันวาคม 2547 ชื่อบัญชี งบทดลอง รายการปรับปรุง งบต้นทุนผลิต งบกาไรขาดทุน งบดุล เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต เงินสด 8,273,000 8,273,000 เงินฝากธนาคาร 100,000 100,000 ลูกหนี้การค้า 200,000 200,000 1/ ค่าเผื่อหนี้สงสัยจะสูญ 7,000 3,000 10,000 สิ นค้าสาเร็ จรู ป 1,500,000 1,500,000 599,000 599,000 สิ นค้าระหว่างผลิต 600,000 600,000 300,000 300,000 วัตถุดิบทางตรง 300,000 300,000 42,000 42,000 7/ วัสดุโรงงาน 80,000 6,000 74,000 ค่าเบี้ยประกันภัยโรงงาน 5/ จ่ายล่วงหน้า 7,000 7,000 ที่ดิน 2,500,000 2,500,000 อาคารโรงงาน 1,500,000 1,500,000 ค่าเสื่ อมราคาสะสม 2/ -อาคารโรงงาน 300,000 150,000 450,000 เครื่ องจักรและอุปกรณ์ 1,000,000 1,000,000 ค่าเสื่ อมราคาสะสม 3/ -เครื่ องจักรและอุปกรณ์ 100,000 100,000 200,000 เครื่ องใช้สานักงาน 80,000 80,000 ค่าเสื่ อมราคาสะสม 4/ -เครื่ องใช้สานักงาน 8,000 8,000 16,000 เจ้าหนี้การค้า 935,000 935,000 6/ ดอกเบี้ยค้างจ่าย 7,000 7,000 ้ เงินกูยืมระยะยาว 2,000,000 2,000,000 ทุนเรื อนหุ้น 5,900,000 5,900,000 กาไรสะสม 1,415,000 1,415,000 ขายสิ นค้า 8,000,000 8,000,000 รับคืนสิ นค้า 100,000 100,000 ส่วนลดจ่าย 80,000 80,000 ซื้อวัตถุดิบทางตรง 1,800,000 1,800,000 ค่าขนส่งเข้า 7,000 7,000 ส่งคืน 5,000 5,000 ส่วนลดรับ 60,000 60,000 ค่าแรงงานทางตรง 420,000 420,000 5/ ค่าเบี้ยประกันภัยโรงงาน 14,000 7,000 7,000 เงินเดือนเจ้าหน้าที่ควบคุม 50,000 50,000

25.

261

ชื่อบัญชี งบทดลอง รายการปรับปรุง งบต้นทุนผลิต งบกาไรขาดทุน งบดุล เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต เดบิต เครดิต ค่าสาธารณูปโภค 10,000 10,000 ค่าใช้จ่ายเบ็ดเตล็ดโรงงาน 6,000 6,000 2/ ค่าเสื่ อมราคาอาคารโรงงาน 150,000 150,000 3/ ค่าเสื่ อมราคาเครื่ องอุปกรณ์ 100,000 100,000 7/ วัสดุโรงงานใช้ไป 6,000 6,000 ค่าใช้จ่ายในการขาย 70,000 70,000 เงินเดือน 40,000 40,000 1/ หนี้สงสัยจะสูญ 3,000 3,000 ค่าเสื่ อมราคา 4/ เครื่ องใช้สานักงาน 8,000 8,000 6/ ดอกเบี้ยจ่าย 7,000 7,000 18,730,000 18,730,000 281,000 281,000 3,456,000 407,000 ต้นทุนผลิต 3,049,000 3,049,000 3,456,000 3,456,000 4,857,000 8,599,000 14,675,000 10,933,000 กาไรสุ ทธิ 3,742,000 3,742,000 8,599,000 8,599,000 14,675,000 สรุ ป กิจการอุตสาหกรรม เป็ นกิจการที่มีลกษณะการดาเนินงานที่เริ่ มจากการจัดหาวัตถุดิบ แล้ว ั นามาผ่านขบวนการแปรสภาพ โดยต้องอาศัยแรงงานคน และเครื่ องจักร ทาให้เกิดค่าใช้จ่ายในการ ผลิ ต จนกระทัง ได้สิ นค้า ส าเร็ จรู ปที่ พ ร้ อมจาหน่ า ย ซึ่ ง ค่ า ใช้จ่ายที่ จ่า ยไปเพื่ อให้ไ ด้ม าซึ่ ง สิ นค้า ่ สาเร็ จรู ปนี้ จะประกอบด้วยต้นทุนที่เป็ นวัตถุดิบทางตรง แรงงานทางตรง และค่าใช้จ่ายในการผลิ ต สิ นค้า เมื่อนามารวมกันก็จะได้ตนทุนการผลิ ตทั้งสิ้ น และเมื่อนามาบวกด้วยสิ นค้าระหว่างผลิ ต ้ ต้นงวด และหักด้วยสิ นค้าระหว่างผลิตปลายงวด ก็จะได้ตนทุนผลิตสิ นค้าสาเร็ จรู ป เพื่อใช้ในการ ้ คานวณหาต้นทุนขายของกิ จการต่อไป ในกิจการอุตสาหกรรม สิ นค้าสาเร็ จรู ปจะหมายถึ ง สิ นค้า สาเร็ จรู ป สิ นค้าระหว่างผลิต วัตถุดิบ วัสดุโรงงานคงเหลือ ในการบันทึกบัญชี ของกิ จการอุตสาหกรรมจะมีลกษณะใกล้เคียงกับกิ จการซื้ อมาขายไป ั ไม่ว่าจะเป็ นรายการขายสิ นค้า หรื อค่าใช้จ่ายในการดาเนิ นงานที่เกิ ดขึ้น แต่จะมีส่วนที่แตกต่างกัน บ้างในส่ วนที่เกี่ ยวกับรายการต้นทุน ซึ่ งกิ จการอุตสาหกรรมจะต้องบันทึกรายการเกี่ ยวกับต้นทุน การผลิตสิ นค้าสาเร็ จรู ปที่เกิดขึ้น โดยการบันทึกบัญชีจะทาได้ 2 วิธี คือ วิธีบนทึกสิ นค้าคงเหลือ ั แบบต่อเนื่อง และวิธีบนทึกสิ นค้าคงเหลือแบบสิ้ นงวด นอกจากนี้ กิจการอุตสาหกรรมจะต้องจัดทา ั รายงานการเงิ นเพื่อเป็ นการเปิ ดเผยข้อมูลให้กบบุคคลที่เกี่ ยวข้องได้รับทราบ โดยรายงานการเงิ น ั หลัก ๆ ของกิจการอุตสาหกรรมจะประกอบด้วย งบต้นทุนผลิตเป็ นงบที่แสดงให้เห็นถึงต้นทุนที่ใช้ ในการผลิตสิ นค้าสาเร็ จรู ป งบกาไรขาดทุนเป็ นงบที่แสดงผลการดาเนิ นงาน และงบดุลและงบที่ แสดงฐานะการเงิน

26.

262

แบบฝึ กหัดบทที่ 7 1. จงอธิ บายลักษณะของกิจการอุตสาหกรรม มาพอเข้าใจ 2. จงบอกส่ วนประกอบของต้นทุนการผลิต และต้นทุนผลิตสิ นค้าสาเร็ จรู ป 3. จงอธิบายความหมายของวัตถุดิบทางตรงและวัตถุดิบทางอ้อม 4. จงแสดงการหาวัตถุดิบใช้ไป 5. จากรายการดังต่อไปนี้ให้บนทึกรายการในสมุดรายวันทัวไป โดยวิธีสิ้นงวดและวิธีต่อเนื่อง ั ่ 2547 มี.ค. 4 ซื้ อวัตถุดิบจานวน 500,000 บาท 5 เบิกวัตถุดิบไปใช้ในการผลิต จานวน 200,000 บาท 14 จ่ายค่าแรงงาน 180,000 บาท ในจานวนนี้มีค่าแรงงานทางอ้อม 50,000 บาท 15 จ่ายค่าใช้จ่ายในการผลิต จานวน 30,000 บาท 30 จ่ายเงินเดือนพนักงานโรงงาน 100,000 บาท 31 โอนค่าใช้จ่ายในการผลิต และค่าแรงงานทั้งหมดเข้างานและโอนต้นทุนสิ นค้า สาเร็ จรู ป 6. ต่อไปนี้เป็ นรายการค้าของกิจการอุตสาหกรรมบางส่ วน ของปี 2547 ก.ย. 3 ซื้ อวัตถุดิบจากโรงงาน มงคล 160,000 บาท เงื่อนไข 2/10 , n/30 5 จ่ายค่าขนส่ งวัตถุดิบที่ซ้ื อเมื่อวันที่ 3 จานวน 5,000 บาท 7 ส่ งคืนวัตถุดิบให้โรงงานมงคล 8,000 บาท 9 เบิกวัตถุดิบไปใช้ในการผลิต จานวน 100,000 บาท 12 จ่ายชาระหนี้ให้โรงงานมงคลทั้งหมด 20 ซื้ อวัตถุดิบจากโรงงาน มงคล จานวน 80,000 บาท ด้วยเงินสด 21 จ่ายค่าขนส่ งวัตถุดิบที่ซ้ื อเมื่อวันที่ 20 จานวน 4,000 บาท 31 เบิกวัตถุดิบไปใช้ในการผลิตจานวน 80,000 บาท ให้ ทา บันทึกรายการข้างต้นในสมุดรายวันทัวไป โดยวิธีบญชีสิ้นงวดและวิธีบญชีต่อเนื่อง ่ ั ั

27.

263 7. ต่อไปนี้เป็ นรายการค้าของกิจการอุตสาหกรรมบางส่

วนของปี 2547 พ.ย. 2 ซื้ อวัตถุดิบเป็ นเงินสด 100,000 บาท 4 จ่ายค่าขนส่ งวัตถุดิบที่ซ้ื อ 3,000 บาท 5 จ่ายค่าซ่อมแซมเครื่ องจักร 15,000 บาท 7 ซื้ อวัตถุดิบจากร้าน นาชัย 140,000 บาท เงื่อนไข 2/10, n/30 9 จ่ายค่าขนส่ งวัตถุดิบที่ซ้ื อ 2,800 บาท 15 ส่ งคืนวัตถุดิบที่ซ้ื อเมื่อวันที่ 7 เนื่องจากผิดประเภท 8,000 บาท 17 จ่ายชาระหนี้ท้ งหมดให้ร้าน นาชัย ั 25 จ่ายค่าไฟฟ้ าโรงงาน 5,000 บาท 31 จ่ายค่าแรงงานทางตรง 60,000 บาท โดย หักภาษี ณ ที่จ่าย 5% และจ่าย ่ ค่าแรงงานทางอ้อม 20,000 บาท ภาษี ณ ที่จาย 5% กิจการออกให้ครึ่ งหนึ่ง ให้ ทา บัน ทึ ก รายการข้า งต้น ในสมุ ด รายวัน ทั่ว ไป โดยวิ ธี บ ัน ทึ ก บัญ ชี สิ้ น งวดและวิ ธี บ ัญ ชี ต่อเนื่อง 8. ให้คานวณต้นทุนผลิตจากยอดคงเหลือของบัญชีต่าง ๆ ดังนี้ วัตถุดิบคงเหลือต้นงวด 20,000 บาท ซื้ อวัตถุดิบระหว่างงวด 300,000 บาท ค่าแรงงานทางตรง 500,000 บาท ค่าแรงงานทางอ้อม 90,000 บาท ค่าวัสดุโรงงานใช้ไป 20,000 บาท เงินเดือนโรงงาน 100,000 บาท ค่าเบี้ยประกันโรงงาน 40,000 บาท ค่าเสื่ อมราคาเครื่ องจักร 80,000 บาท ค่าใช้จ่ายเบ็ดเตล็ดโรงงาน 20,000 บาท วัตถุดิบคงเหลือสิ้ นงวด 50,000 บาท สิ นค้าผลิตเสร็ จมีจานวน 4,000 หน่วย

28.

264 9. ต่อไปนี้เป็ นรายละเอียดเกี่ยวกับต้นทุนผลิตของกิจการแห่งหนึ่งสาหรับปี

2547 วัตถุดิบคงเหลือต้นปี 140,000 บาท ซื้ อวัตถุดิบระหว่างงวด 300,000 บาท ส่ งคืนวัตถุดิบ 12,000 บาท ค่าขนส่ งเข้า 4,000 บาท รายละเอียดเพิ่มเติม 1. วัตถุดิบคงเหลือต้นปี สู งกว่าวัตถุดิบคงเหลือปลายปี 30,000 บาท 2. ค่าแรงงานทางตรงเป็ นจานวน 80% 3. ค่าแรงงานทางตรงรวมกับค่าใช้จ่ายในการผลิตเป็ น 60% ของต้นทุนผลิตทั้งสิ้ น ให้ ทา 1. คานวณหาค่าแรงงานทางตรง 2. คานวณหาค่าใช้จ่ายในการผลิต 3. คานวณต้นทุนผลิตสิ นค้า 10. ต่อไปนี้เป็ นงบทดลองของโรงงานทอเสื่ อไทย เมื่อวันที่ 31 ธันวาคม 2547 เงินสด 100,000 ลูกหนี้ 400,000 ค่าเผือหนี้สงสู ญจะสู ญ ่ 4,000 สิ นค้าคงเหลือ 100,000 สิ นค้าระหว่างผลิต 40,000 วัตถุดิบ 80,000 วัสดุโรงงาน 30,000 วัสดุสานักงาน 10,000 ค่าเบี้ยประกันจ่ายล่วงหน้า 24,000 อาคาร 1,000,000 ค่าเสื่ อมราคาสะสม-อาคาร 120,000 เครื่ องจักร 600,000 ค่าเสื่ อมราคาสะสม-เครื่ องจักร 90,000 อุปกรณ์สานักงาน 120,000 ค่าเสื่ อมราคาสะสม-อุปกรณ์สานักงาน 16,000 เจ้าหนี้ 700,000

29.

265

ทุน 1,086,000 ขาย 1,990,000 รับคืน 20,000 ส่ วนลดจ่าย 14,000 ซื้ อวัตถุดิบ 500,000 ส่ งคืนวัตถุดิบ 30,000 ค่าขนส่ งเข้า 16,000 ค่าแรงงานทางตรง 380,000 เงินเดือนผูควบคุมงาน ้ 70,000 ค่าแรงงานทางอ้อม 120,000 ค่าไฟฟ้ า 104,000 ค่าซ่อมแซมเครื่ องจักร 40,000 ค่าใช้จ่ายเบ็ดเตล็ดโรงงาน 30,000 เงินเดือนแผนกขาย 180,000 ค่าโฆษณา 15,000 เงินเดือนสานักงาน 200,000 ค่าใช้จ่ายเบ็ดเตล็ด 10,000 ดอกเบี้ยจ่าย 13,000 4,036,000 4,036,000 รายละเอียดเพิ่มเติม มีดงนี้ ั 1. สิ นค้าและวัสดุคงเหลือ 31 ธันวาคม 2547 มีดงนี้ ั สิ นค้าสาเร็ จรู ป 70,000 บาท สิ นค้าระหว่างผลิต 24,000 บาท วัตถุดิบ 60,000 บาท วัสดุโรงงาน 10,000 บาท วัสดุสานักงาน 2,000 บาท 2. ค่าใช้จ่ายค้างจ่ายสิ้ นปี มีดงนี้ ั ค่าแรงงานทางตรง 30,000 บาท ค่าแรงงานทางอ้อม 20,000 บาท

30.

266

3. ค่าใช้จ่ายล่วงหน้าสิ้ นปี มีดงนี้ ั ค่าเบี้ยประกันภัยโรงงานจ่ายล่วงหน้า 3,000 บาท ค่าโฆษณาจ่ายล่วงหน้า 7,000 บาท 4. ค่าเสื่ อมราคาสิ นทรัพย์ถาวรอัตรา 10% ค่าเผือหนี้สงสัยจะสู ญ 2% องยอดลูกหนี้ ่ ให้ ทา กระดาษทาการ 10 ช่อง

31.

267

เอกสารอ้างอิง จินดา ขันทอง. (2543). การบัญชีสาหรับธุ รกิจประเภทต่าง ๆ. ใน เอกสารการสอนชุ ดวิชา การบัญชีข้นต้ น หน่ วยที่ 9-15. (หน้า 304). นนทบุรี ั . วิไล วีระปรี ย และจงจิตต์ หลีกภัย. (2544). ระบบบัญชี . พิมพ์ครั้งที่ 18. กรุ งเทพฯ รงพิมพ์ จุฬาลงกรณ์มหาวิทยาลัย. สุ ภาร์ จุลนาพันธ์ และยุวดี ไชยศิริ. (2544). การบัญชกับการจัดการการผลิต. ใน เอกสารการสอน ชุ ดวิชา ประสบการณ์ วชาชี พการบัญชี หน่ วยที่ 1-7 . (หน้า307). พิมพ์ครั้งที่ 4 ิ นนทบุรี: สุ โขทัยธรรมาธิราช. อรุ ณี อย่างธารา, อรสา วีระประดิษฐ์ , ณัฐพร เหล่าธรรมทัศน์. และวิภาดา ตันติประภา. (2543). บัญชีการเงิน. พิมพ์ครั้งที่10. กรุ งเทพฯ ยาลัยธรรมศาตร์ . Cornett , Marcia Millon., & Saunders, Anthorg . (1999). Fundamentals of financial institution management. Unted States of America : McGraw-Hill.

32.

268

Download