Sergii Melnichenko: Лідерство в Agile командах: ТОП-5 основних психологічних ...

Презентація до лекції 1.

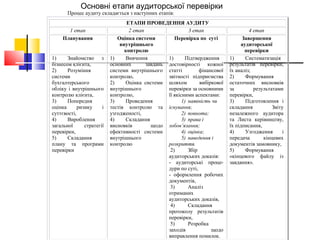

1. Основні етапи аудиторської перевірки

Процес аудиту складається з наступних етапів:

ЕТАПИ ПРОВЕДЕННЯ АУДИТУ

1 етап 2 етап 3 етап 4 етап

Планування Оцінка системи

внутрішнього

контролю

Перевірка по суті Завершення

аудиторської

перевірки

1) Знайомство з

бізнесом клієнта,

2) Розуміння

системи

бухгалтерського

обліку і внутрішнього

контролю клієнта,

3) Попередня

оцінка ризику і

суттєвості,

4) Вироблення

загальної стратегії

перевірки,

5) Складання

плану та програми

перевірки

1) Вивчення

основних завдань

системи внутрішнього

контролю,

2) Оцінка системи

внутрішнього

контролю,

3) Проведення

тестів контролю та

узгодженості,

4) Складання

висновків щодо

ефективності системи

внутрішнього

контролю

1) Підтвердження

достовірності кожної

статті фінансової

звітності підприємства

шляхом вибіркової

перевірки за основними

її якісними аспектами:

1) наявність чи

існування;

2) повнота;

3) права і

зобов’язання;

4) оцінка;

5) наведення і

розкриття.

2) Збір

аудиторських доказів:

- аудиторські проце-

дури по суті,

- оформлення робочих

документів,

3) Аналіз

отриманих

аудиторських доказів,

4) Складання

протоколу результатів

перевірки,

5) Розробка

заходів щодо

виправлення помилок.

1) Систематизація

результатів перевірки,

їх аналіз;

2) Формування

остаточних висновків

за результатами

перевірки,

3) Підготовлення і

складання Звіту

незалежного аудитора

та Листа керівництву,

їх підписання,

4) Узгодження і

передача кінцевих

документів замовнику,

5) Формування

«кінцевого файлу із

завдання».

2. Аудиторська документація - це матеріали (робочі документи),

підготовлені аудитором (і для аудитора) або одержані

ним у зв'язку з проведенням аудиторської перевірки (зберігаються в нього).

Дві основних мети, яких досягає аудиторська фірма

за допомогою належним чином складеної робочої

документації:

-1 забезпечення достатніх та відповідних записів,

-які служать основою для формування аудиторського висновку,

-2 забезпечити докази того, що

-аудиторська перевірка виконана відповідно

-до МСА та застосовуваних нормативних і законодавчих актів.

3.

4. Рисунок 1 – Загальна схему процесу документування аудиту

5. Рисунок 2 – Вимоги до процесу документального забезпечення аудиту

6. Загалом ми виділяємо 4 види звітів незалежного

аудитора:

1 безумовно-позитивний звіт незалежного аудитора

2 думка з застереженням,

3 негативна думка,

4 відмова від висловлення думки.

Звіт вважається модифікованим,якщо він містить

такі елементи:

1) питання, що не впливають на думку аудитора

(пояснювальний параграф).

2) питання, що впливають на думку аудитора:

а) думка з застереженням;

б) відмова від висловлення думки;

в) негативна думка.

7. Модифікація думки аудитора згідно

МСА 705 (переглянутий)

МСА визначає три типи модифікованих думок:

думка з застереженням;

негативну думка;

відмову від висловлення думки.

Аудитор модифікує думку в звіті аудитора, якщо:

Аудитор приходить до висновку на основі отриманих аудиторських

доказів, що фінансова звітність у цілому містить суттєві викривлення,

або

Аудитор не може отримати прийнятні аудиторські докази в

достатньому обсязі, щоб прийти до висновку, що фінансова звітність

у цілому не містить суттєвих викривлень.

Нові та переглянуті МСА набувають

чинності для аудитів фінансової

звітності за періоди, що закінчуються 15

грудня 2016 р. або пізніше

8. Вимоги МСА 700 (переглянутий) до структури

та змісту звіту аудитора

Структура звіту аудитора для завдань з аудиту,

проведених згідно МСА:

І. Звіт щодо аудиту фінансової звітності

Назва

Адресат

Думка

Основа для думки

Ключові питання аудиту (згідно МСА 701)

Інша інформація

Відповідальність управлінського персоналу за фінансову

звітність

Відповідальність аудитора за аудит фінансової звітності

ІІ. Звіт щодо вимог інших законодавчих і нормативних

актів

9. Вимоги МСА 700 (переглянутий) до структури

та змісту звіту аудитора

(продовження)

Розділ «Думка» звіту аудитора повинен містити:

a) назву суб’єкта господарювання, фінансова звітність якого

підлягала аудиту;

b) зазначення, що фінансова звітність підлягала аудиту;

c) зазначення назви кожного з фінансових звітів, що входить

до складу фінансової звітності;

d) посилання на примітки до фінансової звітності, включаючи

стислий виклад суттєвих облікових політик;

e) вказівку дати або періоду, за який складено кожен

фінансовий звіт, що входить до складу фінансової

звітності;

f) формулювання немодифікованої думки.

10. Вимоги МСА 700 (переглянутий) до структури

та змісту звіту аудитора

(продовження)

Розділ «Ключові питання аудиту»:

Для завдань з аудиту повного пакету фінансової звітності загального призначення

зареєстрованих на біржі суб’єктів господарювання аудитор повинен відобразити

інформацію з ключових питань аудиту в звіті аудитора відповідно до МСА 701.

Якщо це вимагається від аудитора законодавчим чи нормативним актом, або якщо

аудитор самостійно вирішив відобразити в звіті аудитора інформацію з ключових питань

аудиту, аудитор повинен зробити це у відповідності до МСА 701.

У розділі під заголовком «Відповідальність управлінського персоналу за

фінансову звітність» аудитор повинен описати відповідальність

управлінського персоналу за:

підготовку фінансової звітності відповідно до застосовної концептуальної основи

фінансового звітування та за таку систему внутрішнього контролю, яку управлінський

персонал визначить потрібною для того, щоб забезпечити складання фінансової

звітності, що не містить суттєвих викривлень унаслідок шахрайства або помилки; та

оцінку здатності суб’єкта господарювання продовжити свою безперервну діяльність,

доречності використання управлінським персоналом припущення про безперервність

діяльності як основи для бухгалтерського обліку та відповідності розкриття питань, що

стосуються безперервності діяльності.

11. Вимоги МСА 700 (переглянутий) до структури

та змісту звіту аудитора

(продовження)

У розділі під заголовком «Відповідальність аудитора за аудит

фінансової звітності» аудитора повинен:

вказувати, що цілями аудитора є:

отримання обґрунтованої впевненості, що фінансова звітність в цілому не

містить суттєвого викривлення внаслідок шахрайства або помилки; та

складання звіту аудитора, що містить думку аудитора;

вказувати, що хоча обґрунтована впевненість означає високий рівень

впевненості, це не є гарантією, що аудит, проведений відповідно до МСА,

завжди дає змогу виявити суттєве викривлення, якщо таке існує; та

вказувати, що викривлення можуть бути наслідком шахрайства або помилки,

та:

пояснювати, що вони вважаються суттєвими, якщо, взяті окремо або сукупно,

вони, як обґрунтовано очікується, можуть впливати на економічні рішення

користувачів, прийняті на основі цієї фінансової звітності; або

містити визначення або опис суттєвості відповідно до застосовної

концептуальної основи фінансового звітування;

12. Вимоги МСА 700 (переглянутий) до структури

та змісту звіту аудитора

(продовження)

Викладення відповідальності аудитора за аудит фінансової звітності

повинно включатись :

a)в текст самого звіту аудитора;

b)в додаток до звіту аудитора; при цьому в звіті аудитора повинно міститись посилання

на розміщення такого додатку; або

c)звіт аудитора повинен містити конкретне посилання на розміщення такого викладення

на веб-сайті відповідного органу, де вказано, що законом, регуляторним актом або

національними стандартами аудиту аудитору безумовно це дозволено.

Інша відповідальність щодо звітування.

Якщо в звіті аудитора щодо фінансової звітності аудитор розкриває іншу

відповідальність щодо звітування, яка є додатковою до вимог відповідальності

аудитора відповідно до МСА, аудитор повинен розкрити таку додаткову

відповідальність в окремому розділі звіту аудитора під заголовком «Звіт щодо вимог

інших законодавчих та нормативних актів» або іншим чином, який би відповідав змісту

розділу, окрім випадків, коли ця інша відповідальність стосується тих же питань, як й

відповідальність відповідно до МСА

13. Вимоги МСА 700 (переглянутий) до структури

та змісту звіту аудитора

(продовження)

Розділ «Повне ім’я партнера з завдання»

Повне ім’я партнера з завдання повинно вказуватись у звіті аудитора, який

надається для завдань з аудиту повного пакету фінансової звітності

загального призначення зареєстрованих на біржі суб’єктів господарювання,

окрім тих вкрай рідких випадків, коли таке розкриття може очікувано призвести

до значної загрози особистій безпеці.

Розділ «Підпис аудитора»

Підпис аудитора здійснюється від імені аудиторської фірми, власним повним

іменем або двома підписами, як доречно в конкретній юрисдикції. Крім підпису

аудитора, в окремих юрисдикціях від аудитора може вимагатися зазначення в

звіті аудитора своєї професійної приналежності або того факту, що аудитор чи

аудиторська фірма (де це доречно) були визнані відповідним органом

ліцензування у цій юрисдикції.

Розділ «Дата звіту аудитора»

Дата звіту аудитора вказує користувачеві звітом аудитора на те, що аудитором

було розглянуто вплив подій та операцій, про які стало відомо аудитору, і які

мали місце до зазначеної дати. Відповідальність аудитора за події та операції

після дати звіту аудитора розглядається в МСА 560.

14. Форма та зміст звіту аудитора при

висловленні модифікованої думки

згідно МСА 705 (переглянутий)

Коли аудитор модифікує думку аудитора, аудитор в залежності від

обставин для розділу «Думка» повинен використовувати заголовок:

«Думка з застереженням»;

«Негативна думка»; чи

«Відмова від висловлення думки».

Коли аудитор модифікує думку щодо фінансової звітності, аудитор

повинен:

змінити заголовок «Основа для думки», що вимагається МСА 700

(переглянутий), на заголовок «Основа для думки з застереженням», «Основа

для негативної думки» або «Основа для відмови від висловлення думки», де

це доречно;

включити до цього розділу опис питання, яке призвело до модифікації

думки.

15. Пояснювальні параграфи в звіті

аудитора згідно МСА 706 (переглянутий)

(продовження)

Якщо аудитор включає пояснювальний параграф до

аудиторського звіту, він:

розміщує цей параграф в окремому розділі свого звіту, відповідний

заголовок якого містив би термін «пояснювальний параграф»;

включає в параграф чітке посилання на питання, до якого

привертається увага, та на те, де у фінансових звітах можна знайти

відповідні розкриття, які описують це питання в повному обсязі.

Параграф повинен містити посилання лише на інформацію,

представлену чи розкриту в фінансових звітах; та

зазначає, що аудиторська думка не модифікується у зв’язку з

висвітленим питанням.