More Related Content

Similar to Audit gariin avlaga

Similar to Audit gariin avlaga (20)

More from Byambadrj Myagmar

More from Byambadrj Myagmar (20)

Audit gariin avlaga

- 1. Агуулга

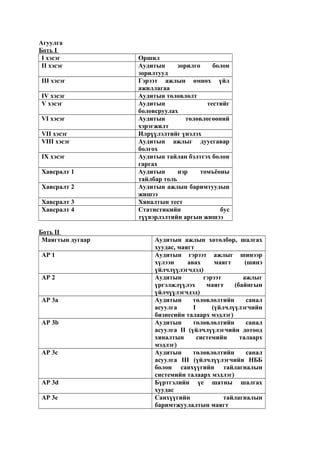

Боть I

I хэсэг

II хэсэг

III хэсэг

IV хэсэг

V хэсэг

VI хэсэг

VII хэсэг

VIII хэсэг

IX хэсэг

Хавсралт 1

Хавсралт 2

Хавсралт 3

Хавсралт 4

Боть II

Маягтын дугаар

AP 1

AP 2

AP 3a

AP 3b

AP 3c

AP 3d

AP 3e

Оршил

Аудитын

зорилго

болон

зорилтууд

Гэрээт ажлын өмнөх үйл

ажиллагаа

Аудитын төлөвлөлт

Аудитын

тестийг

боловсруулах

Аудитын

төлөвлөгөөний

хэрэгжилт

Илрүүлэлтийг үнэлэх

Аудитын ажлыг дуусгавар

болгох

Аудитын тайлан бэлтгэх болон

гаргах

Аудитын

нэр

томъёоны

тайлбар толь

Аудитын ажлын баримтуудын

жишээ

Хяналтын тест

Статистикийн

бус

түүвэрлэлтийн аргын жишээ

Аудитын ажлын хөтөлбөр, шалгах

хуудас, маягт

Аудитын гэрээт ажлыг шинээр

хүлээн

авах

маягт

(шинэ

үйлчлүүлэгчдэд)

Аудитын

гэрээт

ажлыг

үргэлжлүүлэх

маягт

(байнгын

үйлчүүлэгчдэд)

Аудитын

төлөвлөлтийн

санал

асуулга

I

(үйлчлүүлэгчийн

бизнесийн талаарх мэдлэг)

Аудитын

төлөвлөлтийн

санал

асуулга II (үйлчлүүлэгчийн дотоод

хяналтын

системийн

талаарх

мэдлэг)

Аудитын

төлөвлөлтийн

санал

асуулга III (үйлчлүүлэгчийн НББ

болон санхүүгийн тайлагналын

системийн талаарх мэдлэг)

Бүртгэлийн үе шатны шалгах

хуудас

Санхүүгийн

тайлагналын

баримтжуулалтын маягт

- 2. AP 3f

AP 3g

AP 3h

AP 3i

AP 3j

AP 4a

AP 4b

AP 10

AP15

AP 20

AP 25

AP 30

AP 32

AP 35

AP 50

AP 55

AP 60

AP 70

AP 80

AP 100

AP 105

AP 110

AP 115

AP 120

AP 125

Захидал 1

Захидал 2

Аудитын төлөвлөлтийн зорилгоор

материаллагийн

түвшинг

тодорхойлох ажлын хүснэгт

Биет тестийн хэмжээг тодорхойлох

төлөвлөлтийн ажлын хүснэгт

Зальт

ажиллагааны

рискийн

талаарх санал асуулга

Хариуцах аудитор болон аудитын

ажлын цагийн төсөв

Уламжлалт болон нэгдсэн рискийн

үнэлгээний маягт

Аудитын зөрүүний нэгтгэл

Аудитын зөрүүний үнэлгээ

Мөнгөн

хөрөнгийн

аудитын

хөтөлбөр

Авлагын

болон

борлуулалтын

аудитын хөтөлбөр

Урьдчилж төлсөн зардал болон

бусад хөрөнгийн аудитын хөтөлбөр

Хөрөнгө

оруулалтын

аудитын

хөтөлбөр

Бараа

материалын

аудитын

хөтөлбөр

Биет тооллогыг ажиглах аудитын

хөтөлбөр

Үндсэн

хөрөнгийн

аудитын

хөтөлбөр

Өглөгийн болон худалдан авалтын

аудитын хөтөлбөр

Хуримтлагдсан өрийн аудитын

хөтөлбөр

Өрийн аудитын хөтөлбөр

Орлого, зардлын аудитын хөтөлбөр

Өмчийн аудитын хөтөлбөр

Балансын дараах үйл явц

Болзошгүй зүйлс болон заргын

аудитын хөтөлбөр

Аудитын

шалгалт

болон

зөвшөөрлийн маягт

Аудитыг дуусгавар болгох хөтөлбөр

Тасралтгүй үйл ажиллагааны санал

асуулга

Аудитын

тайлангийн

шалгах

хуудас

Захидлын загварууд

Гэрээт ажлын захидал

Удирдлагын хариуцлагын захидал

- 3. Захидал 3

C-1

C-2

C-3

C-4

Тайлан 1

Тайлан 2

Тайлан 3

Тайлан 4

Тайлан 5

Тайлан 6

Тайлан 7

Тайлан 8

Тайлан 9

Тайлан 10

Тайлан 11

Тайлан 12

Тайлан 13

Хуульчийн төлөөллийн захидал

Тулган

баталгаажуулалтын

хүсэлтийн загварууд

Банкны тулган баталгаажуулалт

Авлагын

дансны

тулган

баталгаажуулалт – Эерэг

Авлагын

дансны

тулган

баталгаажуулалт – Сөрөг

Өглөгийн

дансны

тулган

баталгаажуулалт

Аудитын тайлангийн загварууд

Зөрчилгүй

дүгнэлт,

сүүлийн

жилийн санхүүгийн тайлан

Зөрчилгүй дүгнэлт, харьцуулсан (2

жилийн) санхүүгийн тайлангууд

Зөрчилтэй дүгнэлт – ОУНББС-ыг

мөрдөөгүй

Зөрчилтэй

дүгнэлт

–

зохих

тодруулга хийгдээгүй

Зөрчилгүй дүгнэлт – онцгойлон

тэмдэглэсэн зүйл бүхий

Зөрчилтэй дүгнэлт – ажлын цар

хүрээний хязгаарлалттай

Дүгнэлт өгөхөөс татгалзах – ажлын

цар хүрээний хязгаарлалттай

Зөрчилтэй дүгнэлт – ОУНББС-ыг

мөрдөөгүй

Зөрчилгүй

дүгнэлт

–

Зөвхөн

балансад аудит хийсэн

Сөрөг

дүгнэлт

–

ОУНББС

материаллаг хэмжээгээр зөрчсөн

Дүгнэлт өгөхөөс татгалзах – ажлын

хамрах цар хүрээний хязгаарлалт

болон тасралтгүй үйл ажиллагааны

тодорхойгүй байдал

Аудитын

бусад

тайлангийн

загварууд

Санхүүгийн

тайлангийн

бүрэлдэхүүн үзүүлэлт

Төсөөллийн тайлан

I. Оршил

1.1 Гарын авлагын зорилго ба зохион байгуулалт

Монгол улсын Засгийн газар Монгол улсад аудитын үйл ажиллагаа эрхлэх

лицензтэй аудитын компаниудыг Аудитын Олон улсын Стандартын дагуу

- 4. (АОУС) аудитын ажлаа хийж гүйцэтгэхийг шаарддаг. Энэхүү гарын авлагын

зорилго нь санхүүгийн тайлангийн аудитыг АОУС-ын дагуу гүйцэтгэхэд

зориулсан заавараар аудиторуудыг хангахад оршино. Аудиторын гүйцэтгэж

болох аудитын олон төрөл байдаг ч энэхүү гарын авлага нь санхүүгийн

тайлангийн аудитад л хэрэглэгдэнэ..

Аудитын гарын авлага нь 2 ботиос бүрдэнэ. 1-р ботид АОУС-ын дагуу

санхүүгийн тайлангийн аудит хийх үйл явцын талаарх товч танилцуулга,

практик үйл ажиллагааны мэдээлэл, аудитыг гүйцэтгэхэд туслах заавар зэргийг

тусгасан. Гарын авлагын энэхүү хэсэг нь үйлчлүүлэгчийг анх хүлээн

зөвшөөрснөөс эхлээд санхүүгийн тайланд дүгнэлт гаргах хүртэлх аудитын үе

шатуудыг бүхэлд нь хамарч байгаа юм.

Энэхүү гарын авлагын 2-р боть нь аудиторуудыг санхүүгийн тайланд аудит

хийхэд зориулсан практик хэрэглэгдэхүүнүүдээр хангана. Эдгээрт аудитын

ажлын хөтөлбөр, шалгах хуудас, асуулга, аудитын тулган баталгаажуулалт

зэргийн жишээнүүд багтаж байгаа юм. Дээрх хэрэглэгдэхүүнүүдийг 1-р ботид

орсон заавар тайлбарын хамт хэрэглэх нь зүйтэй.

Гарын авлагын 2-р ботийн 2-р хэсэгт аудитын хөтөлбөр, асуулга гэх мэтийн

болон 1-р ботийн холбогдох зааварын хоорондох харилцан уялдааг хамруулсан.

Энэхүү гарын авлагыг ашиглах нь аудитыг АОУС-ын дагуу хийж

гүйцэтгэсний баталгаа болохгүй. Боловсрол, сургалт, туршлага, туршлагатай

аудиторын хийсэн шалгалт зэргийг харгалзахгүйгээр зөвхөн энэхүү гарын

авлагад тусгасан заавруудыг ашиглах нь АОУС-ыг баримтлаагүйгээр аудит

гүйцэтгэсэнтэй ижил юм.

1

1.2 Гарын авлагад тусгагдаагүй зүйлс

Тодорхой салбарын аудитад тухайн салбарын бизнесийн орчин,хууль эрх зүйн

зохицуулалт, онцлог үйл ажиллагаа зэргийн талаарх өргөн мэдлэг шаардагддаг.

Энэхүү гарын авлага нь тэрхүү тусгайлсан салбарын аудитад зориулагдаагүй

болно. Уг гарын авлагын зааврууд нь үндсэндээ Монгол улсад үйл ажиллагаа

эрхэлж буй жижиг, дунд аж ахуйн нэгжийн аудитад чиглэж байгаа юм. НББ-ийн

Олон Улсын Стандарт нь Монгол улсад харьцангуй шинэ учраас (аудиторт

шаардлагатай биет тестийг багасгахын тулд) энэхүү гарын авлагад хяналтын

найдвартай байдлын талаарх аудитийн горимуудыг тусгаагүй.

Энэхүү аудитын гарын авлагад аудиторт шаардлагатай бүх хэрэглэгдэхүүн,

хууль, журам зэргийг багтаахыг зорьсонгүй. Хэрэглэгдэх бүх хуулиас гадна

аудиторын анхаарах ёстой 2 баримт бичиг байдаг. Үүнд:

• Аудитын компанийн дотооддоо баримтлах бодлого ба горим

• Монгол улсын Мэргэжлийн Ёс Зүйн Дүрэм багтана.

Дээрх баримт бичгүүдийн талаар дор товч авч үзнэ.

1.3 Аудитын Чанарын Хяналтын Бодлого

“Аудитын ажлын Чанарын Хяналт” хэмээх АОУС аар аудиторуудын мөрдөх

чанарын хяналтын ерөнхий бодлого, горимын зорилгуудыг тодорхойлсон

байдаг. Аудиторуудын ажилд итгэлтэй байхын тулд тодорхой чанарын

хяналтын үйл ажиллагаатай байх шаардлагатай. Энэ стандартаар компаниудыг

аудитын компанийн болон бие даасан аудитын түвшинд хоёуланд нь чанарын

хяналтын бодлого, горим боловсруулан мөрдөхийг шаарддаг. Аудитын

Компаниуд нь бүх аудит АОУС болон холбогдох үндэсний стандарт, дүрэм

журмын дагуу хийгдсэн гэдэг баталгаа олж авах зорилгоор чанарын хяналтын

- 5. бодлого горим хэрэгжүүлэх ёстой. Бодлого, горимд зориулагдсан чанарын

хяналтын зарим зорилгуудыг дурьдвал:

2

(a) Компанийн боловсон хүчин нь хараат бус байх, шударга, зарчимч , бодитой байх,

нууцлал хадгалах найдвартай байдал, мэргэжлийн сахилга бат, соёлтой байх зэрэг

зарчмуудыг дагаж мөрдөх хэрэгтэй.

Аудитор нь мэргэжлийн ажилдаа шулуун шударга, үнэнч, үнэн

сэтгэлээсээ хандах хэрэгтэй. Шударга байж, өөрийн эрх мэдлээ

хэтрүүлэхгүй, авилгалд автагдах ёсгүй. Аудитор нь үнэнч шударга

хандлагатай байж, зарчимч, шударга байдалд үл нийцэх аливаа ашиг

сонирхлоос (бодит байдал болон төрхөөрөө) ангид байх ёстой.

(b) Компани нь хүлээсэн үүргээ биелүүлж чадахуйц мэдлэг, ур чадвар,

арга зүйтэй боловсон хүчинтэй байх ёстой.

Доорх зүйлсийн талаарх мэдлэг, ур чадварын түвшинг илүү их шааддаг.

Үүнд:

• Аудитын Олон Улсын Стандарт

• НББ-ийн Олон улсын Стандарт

• Санхүүгийн тайлангийн шинжилгээ

• Зардал ,Удирдлагын бүртгэл

• Дотоод Хяналтын систем

• Бизнес болон Эдийн засгийн онол

• Мэдээллийн технологи ба систем

• Хэрэглэгдэх хуулиуд (дампуурал, татвар, хөдөлмөрийн г.м)

• Математик, Статистик

• Мэргэжлийн Ёс зүйн Дүрэм

(c) Аудитын ажилд тухайн нөхцөл байдалд шаардагдах арга зүйн

сургалт, дадал туршлагын зэрэгтэй боловсон хүчнийг томилох ёстой.

3

(d) Хийгдсэн ажлууд нь чанарын тохирох стандартад нийцэж буй талаар боломжит

нотолгоогоор хангахын тулд хүрэлцэхүйц чиглэл, хяналт болон шалгалт зэргийг бүх

түвшинд явуулж байх ёстой.

(e) Ирээдүйн зорилтот харилцагч болон харилцаж буй харилцагчдын талаархи үнэлгээ

шалгалтыг гүйцэтгэж байх ёстой. Үйлчлүүлэгчийг хүлээн зөвшөөрөх болон хэвээр

байлгах талаар шийдвэр гаргахдаа компанийн хараат бус байдал, үйлчлүүлэгчид үнэн

зөв үйлчилж чадах чадвар, үйлчлүүлэгчийн удирдлагын шударга зарчимч байдал

зэргийг авч үзэх хэрэгтэй.

(f) Чанарын хяналтын бодлого, горимын үргэлжлэх боломж, үйл ажиллагааны үр дүн

зэрэгт хяналт тавьж байх хэрэгтэй.

1.4 Мэргэжлийн Ёс зүйн Дүрэм

Аудиторууд нь Олон улсын Нягтлан Бодогчдын Холбооны ёс зүйн шаардлагад

үндэслэн баталсан Монгол Улсын Мэргэжлийн Ёс зүйн Дүрмийг баримтлах

ёстой. Ёс зүйн дүрэмд байнга нэмэлт өөрчлөлт хийгдэж байдаг ба аудиторууд

энэхүү шаардлагад нийцэж байхын зэрэгцээ аудиторуудад энэ талаар мэдээлж

байх ёстой.

II. Санхүүгийн Тайлангийн Аудитын Зорилго, Зорилт

2.1 Аудит гэж юу вэ ?

Америкийн НББ-ийн Ассоциациас Аудитын үндсэн үзэл баримтлалд

тулгуурлан гаргасан аудитын тухай тодорхойлолтонд:

- 6. “...эдийн засгийн үйл ажиллагаа болон үйл явцын талаарх батламж

мэдэгдэл болон эдгээр нь тогтоосон шалгуур үзүүлэлтэд нийцэж байгаа

эсэхийг тодорхойлохын тулд уг баталгаатай холбоотой нотлох баримтыг

4

олж авч үнэлэх болон үр дүнг сонирхсон хэрэлэгчдэд мэдээлэх

системтэй үйл ажиллагаа” гэж тодорхойлжээ.

Энэ тодорхойлолтын дагуу тоолж хэмжигдэж, шалгагдаж болохуйц бүх

мэдээлэл нь аудитлагдаж болох ба шалгуур үзүүлэлттэй харгалзах хамаарлын

зэргийг тодорхойлоход суурь болгон ашиглах шалгуур үзүүлэлтийн талаар

аудитор болон үйлчлүүлэгч байгууллага нь харилцан тохирдог.

Гэвч оршил хэсэгт дурдсанаар энэхүү гарын авлага нь зөвхөн санхүүгийн

тайлангийн аудитад хамаатай. Санхүүгийн тайлангийн аудитад аудитор нь

НББОУС-ын дагуу бэлтгэгдсэн санхүүгийн мэдээлэлтэй холбоотой баталгааны

талаарх нотлох баримтыг хайдаг.

2.2 Аудитын зорилтууд

ОУНБХ-оос гаргасан баримт бичигт “санхүүгийн тайлангийн аудитын зорилго

нь санхүүгийн тайлангууд нь бүх материаллаг зүйлсийн хувьд санхүүгийн

тайлагналын үндсэн суурийн дагуу бэлтгэгдсэн гэдэг дүгнэлтээ аудиторын

зүгээс илэрхийлэхэд оршино” гэжээ. Монгол улсын хувьд энэхүү үндсэн суурь

нь НББ-ийн Олон улсын Стандарт (ОУНББС) юм.

Хэдийгээр аудиторын дүгнэлт нь санхүүгийн тайланд итгэж болохуйц гэдгийг

баталж байгаа ч энэ нь тухайн аж ахуйн нэгжийн ирээдүйн үйл ажиллагааны

хэрэгжилтийн нотолгоо болон удирдлагын зүгээс явуулсан үйл ажиллагааны үр

ашиг, үр дүнгийн нотолгоо бус юм гэдгийг хэрэглэгч ойлгож чаддаггүй.

2.3 Аудитлагдсан Санхүүгийн Тайлангийн Хэрэглэгчид

Аудитын үр дүнг янз бүрийн гуравдагч талууд сонирхдог. Ихэнх тохиолдолд

аудитын тайлангийн үндсэн хэрэглэгчид нь тухайн компанийг эзэмшигчид

(хувь нийлүүлэгчид) байдаг. Хувь нийлүүлэгчид нь хөрөнгө оруулсан

компанийнхаа үйл ажиллагааны үр дүн, санхүүгийн байдлыг сонирхдог.

Түүнчлэн эзэмшигчдийн өмнөөс хөрөнгийг нь захиран зарцуулахаар

итгэмжлэгдсэн удирдлагын тайлагнал нь хараат бус үнэлгээтэй нийцэж буй

эсэхийг тодорхойлохын тулд хараат бус үнэлгээ авахыг хүсдэг.

5

Аудитын үр дүнг сонирхогч өөр нэг гуравдагч этгээд нь ирээдүйд хөрөнгө

оруулах гэж байгаа хөрөнгө оруулагчид, банкирууд (зээлийн байдал, зээлийн

гэрээний биелэлт, шинэ зээл олгох гэх мэт асуудлаар), зохицуулагч агентлаг

(Үнэт цаасны хороо болон Банкны зохицуулагчид) нар юм.

2.4 Аудитын цар хүрээ

“Аудитын цар хүрээ” гэдэг нэр томьёо нь тухайн нөхцөл байдалд аудитын

зорилгод хүрэх, дүгнэлт гаргахад шаардлагатай аудитын горимууд юм. АОУСын дагуу аудитыг хийж гүйцэтгэхэд шаардлагатай горимуудыг аудитор нь дүн

шинжилгээ хийж тодорхойлох хэрэгтэй. Аудитор нь АОУС-ын шаардлагууд,

холбогдох мэргэжлийн албан тушаалтан, хууль эрх зүй, дүрэм журам, аудитын

гэрээт ажлын нөхцөл /болзол/, тайлагналд тавигдах шаардлага зэргийг авч үзэх

хэрэгтэй.

2.5 Санхүүгийн тайлангийн ул үндэслэлтэй баталгаа

АОУС-ын дагуу хийгдэх аудит нь санхүүгийн тайлан бүхэлдээ материаллаг

алдаагүй илэрхийлэгдсэн гэдэг ул үндэслэлтэй баталгаа гаргахад зориулагдсан

байдаг. Ул үндэслэлтэй баталгаа гэдэг нь санхүүгийн тайлан бүхэлдээ

материаллаг зөрчилгүй илэрхийлэгдсэн гэдгийг дүгнэх зорилгоор аудиторын

- 7. цуглуулсан аудитын нотолгоотой холбоотой ойлголт юм. Ул үндэслэлтэй

баталгаа нь аудитын бүхий л үйл ажиллагаатай холбоотой.

Гэвч аудиторыг материаллаг алдаа илрүүлэхэд нь сөргөөр нөлөөлдөг аудитын

уламжлалт хязгаарлалтууд байдаг. Эдгээр хязгаарлалтууд нь доорх хүчин

зүйлсээс үүдэн бий болдог. Үүнд:

(a) Тест ашиглах

(b) НББ болон дотоод хяналтын системийн уламжлалт хязгаарлалтууд

(Жишээлбэл,хуйвалдах боломж)

(c) Аудитын ихэнх нотолгоо нь эцсийн байдлаар бус итгэл үнэмшлийн

шинжтэй байдаг.

6

Санхүүгийн тайланд дүгнэлт гаргахын тулд аудитор доорх зүйлсийг гүйцэтгэх

шаардлагатай.

(а) Аудитын нотолгоо цуглуулах, Жишээлбэл, аудитын горимын мөн

чанар,хугацааг тогтоох

(б ) Цуглуулсан нотолгоон дээрээ үндэслэн дүгнэлт хийх,

Жишээлбэл, санхүүгийн тайлан бэлтгэхдээ удирдлагын зүгээс

ашигласан тооцооллын ул үндэстэй байдлыг үнэлэх ажлуудыг хийдэг.

Өөр нэг хязгаарлалт нь санхүүгийн тайлангийн баталгаанд (жишээлбэл,

холбоотой талуудын гүйлгээ) дүгнэлт хийхэд ашиглагдах нотолгоо нь хуурамч

байх явдал юм.

(a) Хүлээгдэж байгаагаас ч илүү материаллаг алдаатай тайлагналын эрсдлийг

нэмэгдүүлэх онцгой тохиолдол

(b) Материаллаг алдаа гарсан талаарх шинж тэмдэг

илрээгүй зэрэг тохиолдлуудад тохирох аудитын хангалттай нотолгоо олж авах

тусгайлсан горимуудыг АОУС аар тодорхойлдог.

2.6 Санхүүгийн тайлангийн талаарх хариуцлага

“Санхүүгийн Тайлангийн аудитыг зохицуулах ерөнхий зарчмууд ба зорилт”

хэмээх АОУС-д:

“Аудитор нь санхүүгийн тайланд дүгнэлт гаргах үүрэг хүлээдэг бол

тухайн аж ахуйн нэгжийн удирдлага нь санхүүгийн тайланг бэлтгэж

танилцуулах үүрэгтэй. Санхүүгийн тайлангийн аудит нь удирдлагыг

үүрэг хариуцлагаас нь чөлөөлдөггүй.” гэж заасан байдаг.

Цаашилбал стандарт аудиторын дүгнэлтийн эхний параграфд:

“Эдгээр санхүүгийн тайлангууд нь компанийн удирдлагын үүрэг

хариуцлага болно. Харин бидний үүрэг харицлага бол хийсэн аудитдаа

7

тулгуурлан эдгээр санхүүгийн тайланд дүгнэлт гаргах явдал юм.” гэж

заадаг.

Ихэнхдээ энэхүү хариуцлагыг бүх сонирхсон этгээдүүд сайн ойлгодоггүй.

Аудитын үйл ажиллагааны турш (гэрээт ажлын бэлтгэл үйл ажиллагаанаас

эхлээд аудитын тайлан гаргах хүртэл) аудитор нь удирдлагад санхүүгийн

тайланд хариуцлага хүлээж байгаа гэдгийг нь ойлгуулж өгөх хэрэгтэй. Энэ

асуудлыг аудитын ажил эхлэхээс өмнө буюу Аудитын Гэрээт Ажлын Захидлаар

шийдвэрлэдэг. Аудитын талбарын ажлын төгсгөлд Үйлчлүүлэгчийн

Хариуцлагын захидал нь удирдлагын санхүүгийн тайланд үүрэг хүлээж байгааг

нь тодорхой болгож өгдөг.

Илүү нарийвчилсан түвшинд аудитор нь санхүүгийн тайланг ОУНББС-ын

дагуу бэлтгэхэд шаардлагатай ямарваа “аудитын тохируулга”-ын талаарх

удирдлагын тохиролцоог (бичгээр бол сайн) олж авснаар үйлчлүүлэгч нь

- 8. санхүүгийн тайланд үүрэг хүлээж байгааг батлах хэрэгтэй. Үйлчлүүлэгч нь

аудитын тохируулгыг ерөнхий дэвтэртээ энэ хэвээр нь бүртгэхийг зөвшөөрч ч

болдог, татгалзаж ч болдог. Санхүүгийн тайланг бэлтгэх зорилгоор аудитын

тохируулгыг хүлээн зөвшөөрч байгаа бол аудиторын зорилго биелж байгаа юм.

Бодит байдал дээр аудитор нь үйлчлүүлэгчээс уг тохируулгыг ерөнхий

дэвтэртээ бүртгэхийг шаардах эрхгүй.

III. Гэрээт ажлын өмнөх үйл ажиллагаа.

3.1 үйлчлүүлэгчийг хүлээн зөвшөөрөх ба харилцаагаа үргэлжлүүлэх

“Аудитын ажлын чанарын хяналт” хэмээх АОУС-д:

“Одоогийн үйлчлүүлэгчтэйгээ үргэлж харилцаатай байж, ирээдүйн

үйлчлүүлэгчийг судалж үнэлж байх. Шинээр үйлчлүүлэгчийг хүлээн авах эсвэл

хуучин харилцаагаа үргэлжлүүлэх эсэхээ шийдэхдээ аж ахуйн нэгжийн хараат

бус байдал, үйлчлүүлэгчдээ зохих ёсоор үйлчлэх чадвар болон үйлчлүүлэгчийн

удирдлагын нэгдмэл, зарчимч байдлыг харгалзан үзнэ”.

8

Чанарын Хяналтын Стандартын дагуу аж ахуйн нэгжийн гүйцэтгэх захирал

аудитын гэрээт ажил хүлээн авахаасаа өмнө ирээдүйн үйлчлүүлэгчдийг шинжлэн

судлах хэрэгтэй. Гүйцэтгэх захирал нь жил бүр байнгын үйлчлүүлэгчдээ үнэлж

байх хэрэгтэй. Энэ шинжилгээ судалгааны зорилт нь дараах зүйлүүдийг

тодорхойлоход оршино. үүнд:

• Аудитын компани нь хараат бус бөгөөд ёс зүйн хувьд гэрээт ажлыг хүлээн авах

боломжтой.

• Аудитын компани нь аудитын ажил гүйцэтгэх мэргэжлийн чадвар, туршлагатай.

• Компанийн удирдлага нь нэгдмэл, зарчимч бөгөөд ямар нэгэн хууль бус

ажиллагаа болон заль мэх гаргасан зөрчилгүй.

• Компанийн тайлагналын систем нь “аудитын жим” гаргах болон санхүүгийн

тайлан бэлтгэхэд тохирсон.

• үйлчлүүлэгчийг хүлээн зөвшөөрөх ба харилцаагаа үргэлжлүүлэх нь өртөг/үр

ашгийн шинжилгээгээр аудитын компанид эдийн засгийн ач холбогдолтой байх

хэрэгтэй.

Ирээдүйн болон байнгын үйлчлүүлэгчдийг судлахад Аудитын гарын авлагын II

ботийн III хэсэгт үзүүлсэн дараах маягтуудыг ашиглаж болно.үүнд:

• AP 1 Аудитын гэрээт ажлыг шинээр хүлээн авах маягт (шинэ үйлчлүүлэгчдэд)

• AP 2 Аудитын гэрээт ажлыг үргэлжлүүлэх маягт (байнгын үйлчлүүлэгчдэд)

3.2 өмнөх аудитортой холбоотой байх

Шинэ үйлчлүүлэгчийг хүлээн зөвшөөрөх ба хуучин үйлчлүүлэгчидтэй

харилцаагаа үргэлжлүүлэх эсэхийг тодорхойлох судалгаа хийх явцад аудитор нь

хэд хэдэн эх сурвалжаас авсан мэдээллийг үндэслэнэ. үүнд удирдлагуудтай уулзаж

ярилцах, завсар үеийн санхүүгийн тайлантай танилцах, хэвлэлд гарсан мэдээ,

мэдэгдэлтэй танилцах, үйлдвэрийн сонин, хэвлэлтэй танилцах гм.

9

Шинэ үйлчлүүлэгчийн талаар мэдээлэл олж авах өөр нэгэн чухал эх сурвалж бол

өмнөх аудитор юм. ОУНБХоос гаргасан Мэргэжлийн Ёс зүйн дүрэмд өмнөх

аудитортой хэрхэн хэрилцах талаар тодорхойлсон байдаг. ОУНБХоос гаргасан

Мэргэжлийн Ёс зүйн дүрэм нь Монгол улсын Ёс зүйн дүрэмтэй харьцуулахад

харьцангуй өргөн хүрээг хамардаг тул шаардлагатай зарим хэсгийг мэдээлэл өгөх

зорилгоор дор хэвлэн харуулав.

ОУНБХоос гаргасан Мэргэжлийн Ёс зүйн дүрмийн 13.21 ээс 13.23т :

13.21 _өр аудитор аудитын ажлын саналыг хүлээж авах гэж байгаа бол,

дараах зүйлүүдийг анхаарах хэрэгтэй. үүнд:

- 9. (a) Ирээдүйн үйлчлүүлэгч одоо ажиллаж буй нягтлан бодогчид хийхээр

төлөвлөж буй өөрчлөлтийн талаар зөвлөн, үйчлүүлэгчийн ажил хэргийн

талаар санал болгож буй аүдитортой чөлөөтэй ярилцаж бүрэн мэдээлэл өгөх

зөвшөөрөл өгсөн эсэхийг баталгаажуулах ( бичгээр бол сайн)

(b) Ирээүйн үйлчлүүлэгчээс зөвшөөрсөн хариу авмагц, одоо ажиллаж буй

нягтлан бодогчидтой холбоотой ажиллах зөвшөөрөл хүсдэг. Хэрэв зөвшөөрөл

өгөхөөс татгалзах эсвэл дээрх а хэсэгт заасан зөвшөөрлийг өгөхгүй бол санал

болгож буй аудитор тухайн компанийг маш сайн мэддэг байх эсвэл мэдээллийн

өөр эх сурвалжаас авсан хангалттай баримт мэдээлэлтэй байхаас бусад

нөхцөлд энэ ажлыг хийхээс татгалзах хэрэгтэй

(c) Зөвшөөрлийг хүлээн авмагц, одоо ажиллаж буй нягтлан бодогч, болвол

бичгээр:

(i) Тухайн ажлын саналыг хүлээн авах эсвэл татгалзахаасаа өмнө мэдэж байх

ёстой мэргэжлийн шалтгаануудын талаар мэдээлэл өгөх, хэрэв тийм

шалтгаанууд байгаа бол; болон

(ii) Шийдвэр гаргахад шаардлагатай бүх дэлгэрэнгүй мэдээллийг өгөх.

13.22 Одоо ажиллаж буй нягтлан бодогч 13.21 (c) –д заасан харилцаа холбоог

хүлээн авмагц түргэн шуурхай:

10

13.23 Хэрэв санал болгож буй аудитор одоо ажиллаж буй нягтлан бодогчоос

тодорхой хугацааны дотор хариу хүлээн аваагүй бөгөөд санал болгож буй энэ

өөрчлөлттэй холбогдуулан онцгой нөхцөл байдал үүссэн гэсэн итгэл үнэмшил

төрөхгүй бол санал болгож буй аудитор одоо ажиллаж буй нягтлан бодогчтой ямар

нэг аргаар холбоо барих хэрэгтэй. Энэ аргаар ажиллаад үр дүнд хүрэхгүй бол санал

болгож буй аудитор тухайн санал болгож буй ажлыг хүлээн авахад татгалзах

мэргэжлийн шалтгаан байхгүй бөгөөд татгалзах шаардлагагүй гэж үзэж байгаагаа

мэдэгдсэн албан бичиг өгөх ёстой.

3.3 Аудитын гэрээт ажлын захидал

(a) Санал болгож буй аудиторт ажлыг яагаад хүлээж авч болохгүйг тайлбарлах

мэргэжлийн шалтгаанууд байгаа эсэхэд бичгээр хариу өгөх.

(b) үйлчлүүлэгчээс зөвшөөрөл авсаны дагуу санал болгож буй аудиторт тодруулж

хэлэх ёстой шалтгаанууд болон бусад асуудлууд байвал энэ мэдээллийг өгнө. Хэрэв

үйлчлүүлэгч зөвшөөрөл өгөөгүй бол энэ талаар санал болгож буй аудиторт мэдэгдэнэ.

(c) үйлчлүүлэгчээс зөвшөөрөл авмагц санал болгож буй аудиторыг тухайн ажлын

саналыг хүлээн авах эсэх шийдвэрийг гаргахад шаардлагатай бүх мэдээллээр хангах,

тухайн ажлыг хүлээн авсантай холбогдуулан мэдэж байх ёстой бүх асуудлуудаар

чөлөөтэй ярилцах.

үйлчлүүлэгчийн хүлээлтийг биелүүлэх, маргаантай асуудал гарч болох рискийг

хамгийн бага хэмжээнд хүртэл бууруулах болон үүсч магадгүй хууль зүйн

асуудлаас зайлсхийх зорилгоор аудитор болон үйлчлүүлэгч аудитын ажлын мөн

чанар, хамрах цар хүрээ, аудитын тайлан болон бусад холбогдох чухал

асуудлуудын талаар тодорхой ойлголттой болох ёстой. Цаашлаад аудитор нь

аудиттай холбоотой зохицуулалтын асуудлуудыг хоёр тал харилцан тохиролцож,

бичгээр үйлдэн баримтжуулах ёстой.

11

Бичгээр үйлдсэн баримт нь гэрээт ажлын захидал буюу үйлчүүлэгчид гардуулсан

аудитын гэрээ хэлбэртэй байх бөгөөд аудитын талбарын ажил эхлэхээс өмнө

гардуулах ёстой.

Аудитын гэрээт ажлын захидлуудын жишээг энэхүү гарын авлагын II ботийн III

хэсэгт оруулсан байгаа.

- 10. • Захидал 1.Аудитын гэрээт ажлын захидлын загвар

Аудитын гэрээт ажлын захидал буюу аудитын гэрээг үйлчлүүлэгчид гардуулж,

гарын үсэг зуруулах нь аудиторын үүргийн зөвхөн нэг хэсэг юм. Аудитор нь гэрээт

ажлын захидлыг үйлчлүүлэгчтэй ярилцаж, хоёр талын ойлголт адил байгаа эсэхийг

баталгаажуулах хэрэгтэй. Хармасалтай нь ихэнх үйлчлүүлэгчид санхүүгийн

тайланд аудит хийх ажлын мөн чанар, хориглох зүйлүүд, санхүүгийн тайлангуудын

үнэн зөв байдлын хариуцлагыг удирдлага хүлээнэ гэдгийг бүрэн ойлгодоггүй.

Аудитын ажлыг эхлэхээс өмнө дээрх асуудлуудыг хэлэлцэхгүй орхивол аудитын

ажлын явцад болон болзошгүй хууль зүйн маргаантай асуудлуудын үед илүү

гүнзгий үл ойлголцох байдал үүсгэж болно.

IV. Аудитын төлөвлөлт

4.1 Тойм

АОУС “Төлөвлөлт”-нд аудитор аудитын ажлыг хамгийн үр ашигтай байдлаар

гүйцэтгэхээр аудитын төлөвлөлтийг хийх хэрэгтэй гэж заасан байдаг. Энэ нь

ерөнхий стратеги боловсруулсны дараа аудитын ажлын мөн чанар, хугацаа, хамрах

цар хүрээ зэрэг дэлгэрэнгүй арга замыг боловсруулдаг. Аудитын ажлын явцад олж

авсан шинэ мэдээллээс хамааран аудитын эхний төлөвлөгөө өөрчлөгдөж болно.

Төлөвлөлтийн шатны чухал хэсэг нь санхүүгийн тайланд материаллаг алдаа байх

рискийг тодорхойлох болон дээрх рискийг бууруулах хяналтын ажлыг үнэлэх

хэрэгтэй. Аудитын төлөвлөгөөг материаллаг алдаа байгаа эсэхийг илрүүлэх замаар

боловсруулдаг.

Аудитын төлөвлөлтийн шатанд дараах ажлуудыг хийж гүйцэтгэнэ. үүнд:

12

1. үйлчлүүлэгчийн бизнесийн талаар гүнзгий ойлголттой болох.

2. үйлчлүүлэгчийн дотоод хяналт болон санхүүгийн тайлагналын бүтцийн талаар

ойлголттой болох.

2. Рискийг үнэлэх.

3. Тестийн шалгалт (Рискийн хяналтыг хамгийн их хэмжээнээс бага

байлгахад энэ горимыг хэрэгжүүлдэг. Хэрэв аудитор нь аудитын биет

горимыг бууруулах хяналтанд найддаггүй бол тестийн шалгалт

шаардлагагүй.)

4. Материаллаг байдлын хязгаарлалтыг тодорхойлох.

5. Аудитын арга замыг тодорхойлох (аудитын мөн чанар, хугацаа болон

горимын хамрах цар хүрээ).

6. Биет тест боловсруулах .

7. Аудиторуудад тавигдах шаардлага болон аудитын ажлын цагийн төсөв.

4.2 Үйлчлүүлэгчийн бизнесийн талаарх ойлголт (AP 3a маягт)

Ямар ч аудитор үйлчлүүлэгчийнхээ бизнесийн үйл ажиллагаа болон бизнес

эрхэлж буй салбарын үйл ажиллагааг бүрэн мэдэхгүйгээр аудитын ажлаа шаардлага

хангахуйц хэмжээнд гүйцэтгэж чадахгүй. Энэ ойлголтонд дараах шаардлага

тавигдана. үүнд:

• Санхүүгийн тайлан дахь материаллаг алдааны уламжлалт рискийг үнэлэх.

Санхүүгийн гүйцэтгэлийг салбар, бизнес болон эдийн засгийн нөхцөлтэй

харьцуулан үнэлэх нь рискийн түвшинг тодорхойлох үзүүлэлт болно. Жишээ нь:

ашигт ажиллагааны түвшин буурах нь алдаа гарах магадлалыг нэмэгдүүлэх бөгөөд

компани болон компанийн удирдлагад хууран мэхлэх үйл ажиллагаа хийх шахалт

нэмэгдэж болно.

• Тасралтгүй үйл ажиллагааны зарчмын явцад гарч болох болзошгүй хэцүү

асуудлуудын үзүүлэлтүүдийг тодорхойлох хэрэгтэй. Бизнес болон эдийн засгийн

- 11. нөхцлүүд нь тасралтгүй үйл ажиллагааны зарчмын анхан шатны хүчин зүйлүүд

болно.

• Харилцагчийн үнэлгээ болон нэгдмэл байдлыг үнэл. Бизнесийн үйл ажиллагааны

талаарх мэдлэг нь аудиторуудын баг үйлчлүүлэгч компанийн удирдлагад хэрэгтэй

мэдээлэл, зөвлөлгөөг өгөх боломжийг хангана.

13

үйлчлүүлэгч тодорхой нөхцөл байдлын хүрээнд дараах хүчин зүйлүүдийг

харгалзан үзэх ёстой. үүнд:

• үйлчлүүлэгчийн бизнес. Аудитор үйлчлүүлэгчийн тайлагнасан гүйцэтгэл болон

НББ болон тайлагнал, бизнесийн үйл ажиллагааны амжилтанд нөлөөлж болох

хүчин зүйлүүдийг зөв тодорхойлохын тулд үйлчлүүлэгчийн бизнесийн бүтэц болон

бизнесээ явуулж буй арга замын талаар ойлголттой байх ёстой. үүнд дараах хүчин

зүйлүүдийг харгалзан үзнэ:

(1) Компанийн бүтэц

(2) Гол бүтээгдэхүүн

(3) Зах зээл

(4) Гол худалдан авагчид

(5) Санхүүжилтийн эх үүсвэр ба арга харэгсэл

• Салбар. Бизнесийн амжилт эсвэл амжилтгүй байдалд салбарын нөхцөл байдал

нөлөөлдөг бөгөөд хөрөнгийн үнэлгээ гм чухал ажлуудад ч тодорхой нөлөө

үзүүлдэг. Аудитын баг үйлчлүүлэгчийн бизнесд нөлөөлдөг салбарын нөхцлүүдийн

талаар ойлголттой болох хэрэгтэй. Тийм нөхцлүүдэд дараах асуудлууд хамрагдана.

үүнд:

(1) Бизнес ба эдийн засгийн хандлага

(2) _рсөлдөөнт орчин

(3) Эрх зүйн орчин

(4) Технологийн өөрчлөлтүүд

(5) Гол салбаруудын рискийн хүчин зүйлүүд

• Санхүүгийн гүйцэтгэлийн үзүүлэлтүүд. Аудитор үйлчлүүлэгчийн санхүүгийн

нөхцөл болон ашигт ажиллагаанд нөлөөлдөг гол хүчин зүйлүүдийг мэддэг байх

хэрэгтэй. Санхүүгийн гүйцэтгэлийн хяналт нь аудитын төлөвлөлт болон рискийн

үнэлгээний явцад ашигладаг шинжилгээний горимуудаас бүрдэнэ. Шинжилгээний

горимууд нь санхүүгийн тайлан дахь ердийн бус болон хүлээгдээгүй рискүүдийг

болон данснуудын хоорондын уялдаа холбоог тодорхойлоход туслах хэрэгсэл юм.

Тайлант үеийн дансны үлдэгдлийг өмнөх үеийн дансны үлдэгдэлтэй, урьдчилан

тооцоолсон үр дүнтэй болон өрсөлдөгч компаниудын тайлантай

14

харьцуулж болно. үлдэгдэл болон зохист харьцааны жишээг дараах байдлаар шинжилж

болно. үүнд:

(1) үйл ажиллагааны ашигт ажиллагаа

• Нийт ашгийн хувь хэмжээ

• үйл ажиллагааны орлогын хувь хэмжээ

• үр ашигтай татварын хувь хэмжээ

• Цэвэр орлогын хувь хэмжээ

• Нэгж хувьцаанд ноогдох ашиг

(2) Санхүүгийн хөшүүрэг

• _рийг өмчид харьцуулсан харьцаа

• Нийт хөрөнгийг өөрийн хөрөнгөнд харьцуулсан харьцаа

(3) Хөрөнгийн эргэц

• Орлогыг нийт хөрөнгөнд харьцуулсан харьцаа

- 12. • Авлагын эргэцийн харьцаа

• Бараа материалын эргэцийн харьцаа

(4) Хөрвөх чадвар

• Ажлын капиталын хандлага

• үйл ажиллагааны мөнгөн гүйлгээний хандлага

• Эргэлтийн харьцаа

• Түргэн хөрвөх хөрөнгийн харьцаа

• Хүү болон ноогдол ашгийн нөхөгдөлт

• Удирдлага болон удирдлагатай холбогдох асуудлууд. Аудитор үйлчлүүлэгчийн

хяналтын орчны үр ашигтай байдал болон санхүүгийн тайлан алдаатай илэрхийлэгдэх

рискийг үнэлэхэд нөлөөлөх удирдлагын гол онцлогууд (жишээ нь: техникийн чадвар,

НББ-ийн зарчмыг хэрэгжүүлэх чадвар, төсвийн дарамт шахалт, эргэц г.м) –ыг мэдэж

байх хэрэгтэй.

• Тайлагналын орчин. Аудитын баг, үйлчлүүлэгч компанийн удирдлага санхүүгийн

тайланг бэлтгэхэд нөлөөлдөг гаднын хүчин зүйлүүдийг ойлгохын тулд үйлчлүүлэгчийн

тайлагналын орчинг мэдэх нь зайлшгүй шаардлагатай. Дараах асуудлуудыг анхаарах

хэрэгтэй. үүнд:

(1) Тайлагналын шаардлагууд

(2) Санхүүгийн тайланг хэрэглэгчид

15

• Компьютерээр боловсруулсан мэдээллийн талаарх ойлголт. Аудитор компьютерээр

боловсруулсан мэдээллийн орчны талаар тодорхой мэдээлэлтэй байх хэрэгтэй.Энэхүү

мэдээлэлд аудитын төлөвлөлтийн шийдвэр гаргалтанд ашиглагдах мэдээллүүд орно.

4.3 үйлчлүүлэгчийн дотоод хяналт, НББ болон санхүүгийн тайлагналын бүтцийн

талаарх ойлголтууд (AP 3b, AP 3c, AP 3d, AP 3e маягтууд)

Дотоод хяналтын хүчтэй системтэй байх нь компанийн бизнесийн үйл

ажиллагаанд маш чухал. Компани нь дотоод хяналтын системийн бодлого

горимуудыг олон төрлийн шалтгааныг харгалзан үзсэний үндсэн дээр

боловсруулдаг бөгөөд эдгээр шалтгаануудаас зөвхөн зарим нь санхүүгийн тайланг

аудитаар баталгаажуулах ажилд хамаатай болно. Ерөнхийдөө, аудитын ажилтай

холбоотой бодлого, горимуудад компанийн бүртгэлийн чадвар, хөтлөлт, нэгтгэн

товчоолох, санхүүгийн тайлантай уялдуулан санхүүгийн мэдээллийг тайлагнах

зэрэг орно.

Аудитор аудитын төлөвлөлтийн шатанд дотоод хяналт, нбб, санхүүгийн

тайлагналын бүтцийн талаар ойлголттой болох ёстой. Хяналтын үйл явцыг тестээр

шалгах нь заавал шаардлагатай зүйл биш хэдий ч хяналтын рискийн үнэлгээ

өндрөөс (дундаж, бага) доод түвшинд байгаа гэдгийг батлах зорилгоор хяналтын

үйл явцыг тестээр шалгаж болно. Мөн аудитор “Удирдлагын захидал”-д удирдлагад

өгөх зөвлөлгөөнүүдийг боловсруулахын тулд хяналтын тест явуулж болох юм.

АОУС “Рискийн үнэлгээ ба Дотоод Хяналт” нь үйлчлүүлэгчийн дотоод хяналтын

орчин болон системийн талаар дараах удирдамжаар хангана. үүнд:

НББ болон дотоод хяналтын систем

НББ-ын системтэй холбогдох дотоод хяналтын дараах зорилтуудыг биелүүлэх.

үүнд:

• Удирдлагаас олгосон ерөнхий болон онцгой эрх мэдлийн дагуу ажил гүйлгээ

хийгдсэн байх.

16

• Бүх ажил гүйлгээ болон үйл явдлыг холбогдох дансанд зөв дүнгээр тохирох

хугацаанд бүртгэж, ингэснээр санхүүгийн тайлангуудыг (ОУНББС) санхүүгийн

тайлагналын хүрээнд бэлтгэхэд тусална.

- 13. • Зөвхөн удирдлагаас олгосон эрхийн дагуу хөрөнгө болон бусад тайланд нэвтрэхийг

зөвшөөрнө.

• Бүртгэлд тусгасан хөрөнгийг одоо байгаа хөрөнгөтэй зохих хугацаанд нь харьцуулах

бөгөөд хэрэв зөрүү гарвал холбогдох арга хэмжээг авна.

Дотоод хяналтын уламжлалт хязгаарлалттай тал

НББ болон дотоод хяналтын систем нь тэдгээрт байх уламжлалт

хязгаарлагдмал байдлын улмаас дээрх зорилтууд биелэгдэж байна гэдэг төгс

нотолгоог удирдлагад өгч чаддаггүй. Уламжлалт хязгаарлагдмал байдлыг

үүсгэгч хүчин зүйлүүдэд:

• Дотоод хяналтын өртгийг түүнээс хүртэх өгөөжөөс ихгүй байлгах гэсэн

удирдлагын шаардлага.

• Ихэнх дотоод хяналтууд байнгын бус ажил гүйлгээнээс илүү байнгын ажил

үйлчилгээнд чиглэгдсэн байдаг.

• Хайхрамжгүй байх, анхаарал сулрах, алдаатай дүгнэлт хийх, заавар

зөвлөмжийг буруу ойлгосноос гаргаж болох алдаа.

• Аль нэгэн удирдлагын гишүүн эсвэл ажилчин, аж ахуйн нэгжийн дотоод

эсвэл гадаад бүлэг хүмүүстэй хуйвалдан дотоод хяналтыг зөрчих боломж.

• Дотоод хяналтыг хэрэгжүүлэх хариуцлага бүхий хүн нь уг үүрэг хариуцлагаа

буруугаар ашиглах боломж, жишээ нь дотоод хяналтыг үл ойшоодог

удирдлагын гишүүн байх.

• Нөхцөл байдал өөрчлөгдсөний улмаас холбогдох дотоод хяналтын горимууд

тохиромжгүй болох ба уг горимыг дагаж мөрдөх явдал буурах.

Нягтлан бодох бүртгэл болон дотоод хяналтын системийн талаарх ойлголт

Аудитын төлөвлөгөө хийх явцдаа аудитор нь нягтлан бодох бүртгэл ба дотоод

хяналтын системийн зохион байгуулалт болон тэдгээрийн үйл ажиллагааны

талаар мэдлэг олж авна. Тухайлбал аудитор цөөн хэдэн ажил

17

гүйлгээг баримтаас хөөн шалгах замаар “бүртгэлийн үе шатны шалгалт” хийж

болно. Хэрэв сонгож авсан ажил гүйлгээнүүд нь уг системээр боловсруулдаг

ердийн ажил гүйлгээнүүдтэй ижил төстэй байвал энэ горим нь хяналтын

системийн шалгалтын нэг хэсэг болно. Гэхдээ энэ “бүртгэлийн үе шатны

шалгалт”-ын аргаар гүйцэтгэсэн түүвэр шалгалт нь түүний мөн чанар ба хамрах

хүрээний хязгаарлагдмал байдлын улмаас хяналтын риск өндөр биш гэдгийг

нотлох хангалттай хэмжээний зохих аудитын нотолгоог бүрдүүлж чадахгүй

болно.

Нягтлан бодох бүртгэл болон дотоод хяналтын системийн талаар ойлголт олж

авахаар аудиторын гүйцэтгэх горимуудын мөн чанар, цаг хугацаа ба цар хүрээ

нь дараах зүйлсийн улмаас харилцан адилгүй байдаг. үүнд:

• Аж ахуйн нэгжийн болон түүний компьютерийн системийн хэмжээ, нарийн

төвөгтэй байдал.

• Материаллагын түвшин.

• Холбогдох дотоод хяналтын төрөл.

• Тусгай дотоод хяналтыг аж ахуйн нэгж хэрхэн баримтжуулдаг.

• Уламжлалт рискд өгсөн аудиторын үнэлгээ

Тухайн аудитад үлэмж ач холбогдол бүхий нягтлан бодох бүртгэл болон

дотоод хяналтын системийн талаарх ойлголтыг тухайн аж ахуйн нэгжтэй

харилцаж байсан өмнөх туршлагаас олж авдаг ба үүнийгээ дараах байдлаар

баяжуулдаг.

(a) Аж ахуйн нэгжийн зохион байгуулалтын янз бүрийн түвшний зохих

удирдлага болон бусад боловсон хүчнээс асууж лавлахын зэрэгцээ бүртгэлийн

- 14. горим журмын гарын авлага, ажлын агуулга тодорхойлолт ба блок схем зэрэг

баримт бичгийг үзэж танилцах.

(b) Нягтлан бодох бүртгэл ба дотоод хяналтын системээр боловсруулсан

баримт бичиг ба бүртгэл тэмдэглэлийг үзэж шалгах.

(c) Аж ахуйн нэгжийн үйл ажиллагаа ба ажил явдлыг ажиглах түүний дотроос

компьютерийн ажиллагаа ба удирдлага, боловсон хүчний зохион байгуулалт

ажил гүйлгээ боловсруулалтыг ажиглах.

Нягтлан бодох бүртгэлийн систем

18

Аудитор нь дараах зүйлүүдийн талаар ойлголттой болохын тулд нягтлан бодох

бүртгэлийн системийн талаар хангалттай мэдээлэл, ойлголт олж авах хэрэгтэй.

үүнд:

(a) Аж ахуйн нэгжийн үйл ажиллагаанд гардаг ажил гүйлгээний үндсэн

төрлүүд;

(b) Эдгээр ажил гүйлгээнүүд хэрхэн эхэлж байгаа;

(c) тодорхойлж чадахуйц хангалттай хэмжээгээр нягтлан бодох бүртгэлийн

системийн талаар ойлголт олж авах хэрэгтэй; болон

(d) чухал ач холбогдол бүхий ажил гүйлгээнүүд болон бусад үйл явдал хэрхэн

эхлэхээс эхлээд тэдгээр нь санхүүгийн тайлангуудад тусгагдах хүртэлх нягтлан

бодох бүртгэл ба санхүүгийн тайлагналын процесс зэргийг ойлгох

Хяналтын Орчин

Аудитор нь дотоод хяналтын систем ба түүний ач холбогдлын талаарх аж

ахуйн нэгжийн удирдлагын мэдлэг, байр суурь ба түүнтэй холбоотойгоор авч

буй арга хэмжээг үнэлэхийн тулд хяналтын орчны талаар хангалттай

ойлголттой байх хэрэгтэй.

Хяналтын горимууд

Аудитор нь аудитын төлөвлөгөөг боловсруулахын тулд хяналтын горимын

талаар хангалттай ойлголттой болох хэрэгтэй. Энэ ойлголтыг олж авсанаар

аудитор хяналтын нэмэлт горим шаардлагатай эсэхийг тодорхойлох зорилгоор

хяналтын орчин болон нягтлан бодох бүртгэлийн системийн талаар олж авсан

ойлголтдоо үндэслэн хяналтын горим байгаа эсэх талаар мэдлэгтэй болно. Учир

нь хяналтын горим нь хяналтын орчин болон нбб-ийн системтэй нэгдмэл байдаг

учраас хяналтын горимын талаар тодорхой нэг ойлголттой болж болох юм.

Жишээ нь: мөнгөн хөрөнгөтэй холбоотой нягтлан бодох бүртгэлийн системийн

талаар ойлголттой болсоноор аудитор нь банкин дахь харилцах дансны дүнтэй

тохирч байгаа эсэхийг мэднэ. Аудитын төлөвлөлтийг бүхэлд нь хийхэд данс

болон ажил гүйлгээний ангилал бүрийн санхүүгийн тайлангийн батламж

мэдэгдэл бүрийн хяналтын горимыг мэдэх шаардлагагүй.

4.4 Рискийн үнэлгээ (AP 3h ба AP 3j маягтууд)

19

Тодорхойлолт

“Аудитын риск” гэдэг нь аудитор санамсаргүйгээр санхүүгийн тайланд буруу

дүгнэлт гаргах рискийг хэлнэ. (жишээ нь, зөрчилтэй дүгнэлт гарах тохиолдолд

зөрчилгүй буюу цэвэр дүгнэлт гаргасан бол).

“Хяналтын риск” гэдэг нь үйлчлүүлэгчийн дотоод хяналтын системийн бүтэц нь

санхүүгийн тайлан алдаатай илэрхийлэгдэх рискээс урьдчилан сэргийлж чадахгүй

байх эсвэл илрүүлж чадахгүй байх эсвэл тухай бүрт нь алдааг нь засаж чадахгүй

байх тохиолдолд үүсэх риск юм. Аливаа нягтлан бодох бүртгэлийн уламжлалт

дутагдлын улмаас тэнд заавал хяналтын риск байна. Энэ рискийг хяналтын орчин,

нягтлан бодох бүртгэлийн систем, хяналтын горимуудын тусламжтайгаар хянадаг.

- 15. “Уламжлалт риск” гэдэг нь дотоод хяналтын систем байгаа эсэхээс

шалтгаалахгүйгээр дангаараа байхдаа эсвэл бусад дансны үлдэгдэл, ажил

гүйлгээтэй нэгдэхээрээ алдаатай илэрхийлэгдэх магадлалтай дансны үлдэгдэл

болон ажил гүйлгээний өртөмтгий чанарыг хэлнэ. Энэ риск нь зарим дансдын хувьд

бусад дансуудтай харьцуулахад харьцангуй өндөр байдаг. Жишээ нь: Төвөгтэй

тооцооллын арга нь энгийн тооцооллыг бодоход алдаа гаргах магадлал нь

харьцангуй их юм. Мөнгөн хөрөнгө нь үндсэн хөрөнгөтэй харьцуулахад

хулгайлагдах магадлал өндөр бөгөөд нягтлан бодох бүртгэлийн тооцоолол нь

зорилтот мэдээлэлтэй харьцуулахад харьцангуй өндөр магадлалтай болно.

“Илрүүлэлтийн риск” гэдэг нь ашиглаж буй аудитын горимоор материаллаг алдаа,

зөрчлийг илрүүлж чадахгүй байхад үүсэх эрсдэл. Энэ нь аудитын тестийг ашиглах,

боловсруулах үр ашигтай арга юм. Зарим нэг илрүүлэлтийн эрсдэл байнгын мөн

чанартай бөгөөд учир нь хүний анхааралгүй алдаанаас эсвэл данс бүрийг 100%

шалгаж чадахгүйтэй холбоотой юм.

Аудитын төлөвлөгөөний тусламжтайгаар аудитор илрүүлэлтийн рискийг зарим

талаар хянах боломжтой . Харин аудитор хяналтын болон уламжлалт рискийг хянах

боломжгүй юм. Харин илрүүлэлтийн рискийн хэмжээг бууруулах зорилгоор биет

тестийг гүйцэтгэхийн тулд дээрх рискүүдийг аудитор үнэлдэг байна.

Заль мэх

20

Аудитор нь заль мэх, хууран мэхлэхээс урьдчилан сэргийлэх хариуцлага

хүлээхгүй.Энэ нь компанийн удирдлагын хариуцлага бөгөөд зохих НББ болон

дотоод хяналтын системтэй байснаар аливаа заль мэхнээс зайлсхийж чадна. Гэхдээ

аудитын төлөвлөлтийн явцад аудитор заль мэх болон хууль бус үйлдлээс болоод

санхүүгийн тайлангууд материаллаг алдаатай илэрхийлэгдэж болох рискийг үнэлэх

хэрэгтэй.

Заль мэх гэдэг нь удирдах ажилтнууд, ажилтнууд, гуравдагч талуудын санаатай

үйлдлийн улмаас санхүүгийн тайлангууд материаллаг алдаатай илэрхийлэгдэхийг

хэлнэ. Заль мэх гэдэгт дараах зүйлүүд хамаарна. үүнд:

• Санхүүгийн тайлан болон баримтуудыг худлаа тооцоолох, тоог нь солих г.м

• Хөрөнгийг худлаа хуваарилах

• Баримт болон бүртгэлээс гүйлгээг санаатай хасах

• Гүйлгээг мөн чанараас нь өөрөөр бүртгэх

• НББ-ийн бодлогыг буруу хэрэглэх.

AP 3h маягт (Аудитын гарын авлагын Боть II) санхүүгийн тайлан материаллаг

алдаатай илэрхийлэгдэж болох заль мэх болон хууль бус үйлдлийг үнэлэхэд

аудиторт туслана.

үнэлгээ

Аудитор аудитын төлөвлөлтийн үе шатанд эрсдэлийг үнэлэхэд шаардлагатай

мэдээллийг цуглуулдаг. Заль мэхний рискийг үнэлэх ба үйлчүүлэгчийн бизнес,

дотоод хяналтын систем, НББ ба санхүүгийн тайлагналын бүтцийн талаарх мэдлэг

нь аудиторт уламжлалт болон хяналтын рискийн урьдчилсан үнэлгээ хийх

боломжийг хангадаг.

AP 3i маягт (Боть II) нь аудиторт нэгдсэн рискийг томьёолох болон

баримтжуулахад туслахад ашиглагддаг.

4.5 Материаллаг чанар (AP 3f маягт)

21

“Материаллагийн түвшин” г ОУНБХ-ноос гаргасан удирдамжинд дараах байдлаар

тодорхойлжээ. үүнд:

- 16. Санхүүгийн тайланд зөрчилтэй илэрхийлсэн эсвэл орхигдуулсан мэдээллийн

улмаас хэрэглэгч, санхүүгийн тайланд тулгуурлан гаргах гэж буй эдийн засгийн

шийдвэрээ өөрчлөхөд хүрч байвал тэдгээр мэдээллийг материаллаг чанартай

мэдээллүүд гэнэ. Материаллагийн түвшин нь орхигдуулсан эсвэл зөрчилтэй

илэрхийлсэн мэдээллийн хэмжээнээс хамаардаг. Иймээс материаллагийн

түвшиннь мэдээлийн хэмжээнд тогтоосон тасалбарын цэг болохоос биш ач

холбогдолтой мэдээлэл байхын тулд хангах ёстой чанарын үзүүлэлт биш юм.

Аудитыг төлөвлөх явцад аудитор бусад асуудлуудыг шинжлэхээс гадна

материаллаг чанарын урьдчилсан үнэлгээг хийх хэрэгтэй. Энэ утгаараа материаллаг

чанар нь санхүүгийн тайлангийн алдаатай илэрхийлэлийн (алдаатай илэрхийлэл тус

бүр эсвэл бүх алдаатай илэрхийлэлүүд нийлээд) түвшингээс хамаарч алдаатай

илэрхийлэл нь материаллаг чанартай эсэхийг тогтооно. Ийм дүгнэлт гаргахдаа

аудитор нь санхүүгийн тайланд тусгагдсан үзүүлэлтүүдийн талаар санхүүгийн

тайланг хэрэглэгчдийн хүлээлтийг тооцдог. Жишээ нь: ашигтай ажиллаж буй

компанийн хувьд санхүүгийн тайлан хэрэглэгчид нь материаллаг чанарыг цэвэр

орлого болон тасралтгүй үйл ажиллагаанаас орсон орлоготой холбож

тодорхойлдог. Харин алдагдалтай ажиллаж буй эсвэл муу үйл ажиллагаатай

компанийн хувьд санхүүгийн тайланг хэрэглэгчид нь материаллаг чанарыг ердийн

орлого болон нийт орлого, нийт хөрөнгө эсвэл нийт хувь нийлүүлэгчдийн хөрөнгө

г.м санхүүгийн тайлангийн бусад үзүүлэлтүүдтэй холбож үздэг. Санхүүгийн тайлан

хэрэглэгчийн дээрх хүлээлтүүд нь тухайн компани улсын болон хувийн гэдгээс үл

хамаарч чиг хандлага, өрийн хязгаарлалт г.м чанарын үзүүлэлтүүдээс хамаарч

болно.

Аудитын төлөвлөлтийн явцад дүгнэлтэнд нөлөөлж болох бүх нөхцөл байдлуудыг

урьдчилан харах боломжгүй байдаг. Жишээ нь: аудитаар баталгаажсан дүн нь

материаллаг

чанарыг

урьдчилан

тодорхойлоход

ашигласан

аудитаар

баталгаажаагүй ашгийн дүнгээс өөр байж болно. Хэрэв аудитын төгсгөлийн шатанд

урьдчилсан дүгнэлтээр материаллаг чанарыг тодорхойлсоноос хэтэрхий доогуур

байвал аудитор нь аудитын ажлын мөн чанар, хамрах цар хүрээ нь зохистой

эсэхийг дахин шалгах хэрэгтэй.

22

АОУС-аар “Аудитын материаллаг чанар” гэдэг нь:

Аудитор нь материаллаг чанарыг дараах байдалд харгалзан үзвэл зохино.

үүнд:

(a) Аудитын горимын хэлбэр, цаг хугацаа болон цар хүрээг тодорхойлох,

(b) Алдаа зөрчлийн нөлөөллийг тооцоход.

Аудитор AP 3f маягт (Аудитын гарын авлагын Боть II) –ыг аудитын материаллаг

чанар болон байж болох алдаатай илэрхийллийг тогтооход ашиглана. Гэхдээ

аудитор нь AP 3f маягт нь тодорхой зарим нөхцөлд тохирч байгаа эсэхэд дүгнэлт

өгөх хэрэгтэй.

4.6 Аудитын арга замыг тодорхойлох нь (AP 3g маягт)

Тестийн мөн чанар, цаг хугацаа болон хамрах цар хүрээ нь аудиторын

мэргэжлийн дүгнэлт, чадвараас хамаарна. AP 3g маягтанд заасан чиг хандлага нь:

(a) Аудитор тест хийхээр төлөвлөхдөө дансны үлдэгдэл болон ажил гүйлгээний

ангилал дундаас дангаараа ач холбогдол бүхий тийм ажил гүйлгээ, дансны

үлдэгдлийг тодорхойлох

(b) үлдэгдлийг тооцох.

(c) Дангаараа ач холбогдол бүхий ажил гүйлгээг хэрхэн баримтжуулах болон

дансны үлдэгдлийг хэрхэн тестээр шалгах вэ, шинжилгээний горимоор уу эсвэл

биет тестээр үү.

- 17. AP 3g маягтанд заасан заавар журам нь дээрх шинжилгээг хэрхэн хийх

дэлгэрэнгүй заавар болдог. Шинжилгээний горим, биет тест, аудитын нотолгооны

төрлүүд болон биет тестийн төрөл, загваруудын талаар энэ ботийн V хэсэгт

ярилцах болно.

4.7 Цагийн төсөв (AP 3i маягт)

Аудитын төлөвлөлтийн чухал хэсэг бол аудитын ажлыг гүйцэтгэх хариуцах

аудиторуудыг томилох болон аудитын ажлыг хийж гүйцэтгэхэд шаардагдах цагийг

23

урьдчилан тооцох явдал юм. Аудитын ажлын тодорхой хэсгийг гүйцэтгэх

аудиторуудыг ажлын туршлага, албан тушаал, боловсрол мэргэжлийн түвшин,

мэргэжсэн салбар зэргийг харгалзан ур чадварыг нь тогтоодог. Аудитын ажлыг хэн

удирдан хэрхэн хянах вэ гэдгийг аудитын төлөвлөлтөнд тогтоох хэрэгтэй.

Аудитын ажлыг гүйцэтгэх цагийг дэлгэрэнгүй задаргаатайгаар аудитын

баримтанд тусгана. Аудитын ажлын цагийн төсвийн загварыг AP 3i маягтанд

үзүүлэв (Аудитын гарын авлагын Боть II). Тухайн ажлыг гүйцэтгэх цагийн

тооцоололыг өнгөрсөн жилийн гүйцэтгэлээрх цагтай харьцуулж, нөхцөл байдалдаа

тохируулан өөрчлөлт хийнэ. Аудитын эхний жилийн ажилд аудитор нь ижил

төрлийн үйл ажиллагаа явуулдаг өөр байгууллагад хийсэн аудитын ажлын

туршлага болон тухайн үйлчлүүлэгчид аудит хийж байсан өмнөх аудиторуудаас

олж авсан мэдээллийг үндэслэн аудитор цагийн төсвийн тооцоог гаргадаг.

Аудитын ажлын төгсгөлд төсөвлөсөн цаг болон бодитт цагийг гүйцэтгэлээр нь

харьцуулж, зөрүү гарахад нөлөөлсөн нөхцөл байдлыг тодорхойлж, дээрх нөхцөл

байдал давтагдах шинж чанартай эсэхийг тодорхойл. Энэ шинжилгээ нь ирэх оны

аудитын ажлын төлөвлөлтөнд чухал үүрэгтэй.

.

V. Аудитын тестийн төлөвлөлт

5.1 Аудитын нотолгоо

Аудитын дүгнэлтийн суурь болох ул үндэслэлтэй үнэлэлт дүгнэлтүүдийг гаргах

боломж бүрдүүлэх аудитын хангалттай, зохистой нотолгоог олж авах боломжийг

аудиторт олгохын тулд аудитын тестийг төлөвлөх хэрэгтэй. Аудитын нотолгоо нь

эх баримтууд, нягтлан бодох бүртгэлийн бичилтүүд, үндсэн санхүүгийн

тайлангууд, бусад эх үүсвэрээс авсан нотлох мэдээллээс бүрдэнэ.

Аудитын нотолгооны хангалттай байдал нь түүний тоо хэмжээний хэмжүүр юм.

Зохистой байдал нь аудитын нотолгооны чанарын хэмжүүр, тухайн нэг батламж

мэдэгдэлтэй хамааралтай, бодитой байдлын хэмжүүр юм. Аудитор нь аудитын

24

нотолгоог дүгнэлт биш, харин итгэл үнэмшлийн шинжтэй байх ёстой гэдгийг

ерөнхийдөө ойлгодог. Ийм учраас аудитор нь нэг батламж мэдэгдлийг нотлохын

тулд янз бүрийн эх үүсвэрээс буюу янз бүрийн шинж чанартай аудитын нотолгоог

ямагт эрэлхийлдэг.

Аудитор нь хангалттай, зохистой аудитын нотолгоо гэж юу болохыг

тодорхойлохдоо үнэлэлт дүгнэлт гаргах ёстой. Аудитын явцад гүйцэтгэсэн аудитын

горимуудын үр дүнгээс (илрүүлсэн зальт ажиллагаа буюу алдаа багтана) хамааран

аудитын үнэлэлт дүгнэлт өөрчлөгдөж болно. Эрсдлийн нэгдсэн үнэлгээ (Маягт AP

3j) болон материаллаг байдлын тодорхойлолт (Маягт AP 3f) нь аудитын хангалттай,

зохистой нотолгоо гэж юу болох талаарх аудиторын анхны үнэлэлт дүгнэлтэнд

нөлөөлөх гол хоёр хүчин зүйлс юм. Бусад хүчин зүйлсэд өмнөх аудитын явцад олж

авсан туршлага, бэлэн байгаа мэдээллийн эх үүсвэр болон бодитой байдал

хамаарна.

“Аудитын нотолгоо” хэмээх Аудитын Олон Улсын Стандартад тодорхойлохдоо:

- 18. Аудитын нотолгооны бодитой байдалд түүний гаднын болон дотоод эх

үүсвэр, харагдах байдал, баримтан эсвэл аман гэсэн шинж чанар нөлөөлдөг.

Аудитын нотолгооны бодит байдал нь тухайн тодорхой нэг нөхцөл байдлаас

хамаардаг боловч аудитын нотолгооны бодитой байдлыг үнэлэхэд дараах

ерөнхий дүгнэлтүүд тусалдаг:

• Гаднын эх үүсвэрээс (жишээ нь: гуравдагч талаас хүлээн авсан тулган

баталгаажуулалт ) авсан аудитын нотолгоо нь дотооддоо бий болгосон

нотолгооноос илүү найдвартай байдаг.

• Холбогдох нягтлан бодох бүртгэлийн болон дотоод хяналтын систем нь

үр ашигтай тохиолдолд дотооддоо бий болгосон аудитын нотолгоо нь илүү

бодитой байдаг.

• Аудиторын шууд олж авсан аудитын нотолгоо нь тухайн аж ахуйн нэгж,

байгууллагаас авсан нотолгооноос илүү найдвартай байдаг.

• Баримтан болон бичгэн төлөөлөл хэлбэрийн аудитын нотолгоо нь аман

илэрхийллээс илүү найдвартай байна.

25

Янз бүрийн эх үүсвэрээс авсан буюу төрөл бүрийн шинж чанартай

нотолгооны зүйлс нь хоорондоо нийцэж байх тохиолдолд аудитын нотолгоо

нь илүү үнэмшилтэй болдог. Ийм тохиолдолд аудитор нь аудитын

нотолгооны зүйлсийг тус тусдаа авч үзсэнээс илүү хуримтлагдсан дүнгээр

найдвартай байдлын хэмжээг тогтоож авдаг. Эсрэгээр, нэг эх үүсвэрээс олж

авсан аудитын нотолгоо нь нөгөө эх үүсвэрээс авсан нотолгоотой нийцэхгүй

тохиолдолд аудитор нь уг үл нийцэлтийг шийдвэрлэхийн тулд ямар нэмэлт

горимууд шаардлагатай болохыг тодорхойлно.

5.2 Аудитын нотолгоо олж авах аргууд

Аудитор нь аудитын нотолгоог хэд хэдэн арга замаар олж авч болно. Үүнд:

Хөрөнгийн тооллого ба тооцоолол. Тухайлбал: аудитор нь тухайн дансанд

тусгагдсан хөрөнгө үнэхээр оршин байгаа бөгөөд зөв бүртгэгдсэн эсэхийг

тодорхойлохын тулд гар дээр байгаа мөнгийг тоолж болох юм. Тооцоолол нь эх

баримт буюу нягтлан бодох бүртгэлийн баримтын арифметик үнэн зөвийг шалгах,

хараат бус тооцоолол гүйцэтгэх ажиллагаанаас бүрддэг.

Ажиглалт. Ажиглалт нь үйлчлүүлэгчийн ажиллагчдын ажлын орчин дахь байдал,

бусад баримт болон үйл явцыг шууд нүдээр үзэж шалгах ажиллагаанаас бүрддэг.

Бараа материалын биет тооллого хийж буй үйлчлүүлэгчийн ажиллагчдыг ажиглах

нь бараа материалын тооллогын үнэн зөвийг үнэлэхэд аудиторт туслах нэн

шаардлагатай мэдлэгийг бүрдүүлдэг. Нягтлан бодох бүртгэлийн ач холбогдолтой

үүрэг хариуцлага бүхий ажиллагчдын ноогдсон үүргээ биелүүлж буйг харж

ажиглах нь уг тусгай горимууд үр ашигтай ажиллаж байгаа эсэхийг үнэлэхэд

аудиторт туслаж болох юм.

Асуулга. Аудитор нь үйлчлүүлэгч болон гуравдагч талаас аман эсвэл бичгэн

асуултуудыг асууж болно. Аудитын төлөвлөлтийн шатанд аудитор нь тухайн

үйлчлүүлэгчийн бизнес болон дотоод хяналтын бүтцийн талаар ойлголттой

болохын тулд горимуудын талаар үйлчлүүлэгчид асуулт тавих ёстой. Аудитор нь

үйлчлүүлэгчийн гуравдагч талаас ялангуяа хуулийн зөвлөгчөөс боломжит хэрэг

маргааны оршин байдал, одоогийн зарга маргааны үр дагаврын талаар асуудаг. Бүх

тохиолдолд асуулгын үр дүнг баримтжуулах ба аудитор хариултыг үнэлэх ёстой.

26

Тулган баталгаажуулалт. Тулган баталгаажуулалт нь баримт буюу нөхцөл

байдлын хариуцлагыг болж өгвөл бичгэн хэлбэрээр гуравдагч талаас олж авах

- 19. ажиллагаа юм. Жишээ нь: тодорхой хугацаагаар хадгаламжийн буюу төлөгдөөгүй

зээлийн дүнгийн талаар банкнаас тулган баталгаажуулалт, авлагын үлдэгдлийн

оршин байгаа эсэх талаар худалдан авагчаас тулган баталгаажуулалт, өглөгийн

үлдэгдлийн оршин байгаа эсэх талаар бэлтгэн нийлүүлэгчээс тулган

баталгаажуулалт авах.

Шалгалт. Шалгалт нь бүртгэл, баримт эсвэл биет хөрөнгийн шалгалтаас бүрддэг.

Бүртгэл ба баримтын шалгалт нь түүний шинж чанар, эх үүсвэр, боловсруулалтын

явцад тавих дотоод хяналтын үр ашгаас хамааран бодитой байдлын янз бүрийн

зэрэг хэмжээ бүхий аудитын нотолгоог бүрдүүлдэг. Шалгалт нь борлуулалтын

нэхэмжлэлээс дансны авлагын туслах дэвтэрт хийсэн шилжүүлгийн хөөн шалгалт,

тухайн хөрөнгө буюу зардлын дансанд бүртгэгдсэн дүн зохих ёсоор нотлогдсон

гэдгийг батлахын тулд нэхэмжлэл, худалдан авалтын захиалга, хүлээн авалтын

тайланг шалгах ажиллагааг багтааж болох юм. Баримт ба бүртгэлийн шалгалтын

үндсэн зорилт нь тухайн дансанд бүртгэсэн ажил гүйлгээ бодитой ба зохих ёсоор

нотлогдсон, зөвшөөрөгдсөн, батлагдсан эсэхийг хангах явдал юм.

Дахин гүйцэтгэл. Дахин гүйцэтгэл нь бараа материал эсвэл бусад хөрөнгийг

тоолох, худалдан авалтын захиалгыг хүлээн авалтын тайлан болон бэлтгэн

нийлүүлэгчийн нэхэмжлэлтэй зэрэгцүүлэх гэх мэтээр үйлчлүүлэгчийн

ажиллагчдын гүйцэтгэсэн горимуудыг давтан гүйцэтгэх явдал юм.

Шинжилгээний горим. Шинжилгээний горим нь гол харьцаа, хандлагын

шинжилгээ болон хэлбэлзэл, үл нийцэх харилцааны шинжилгээнээс бүрддэг.

Эдгээр горимууд нь үйлчлүүлэгчийн тайлагнасан санхүүгийн мэдээллийн ул

үндэслэлтэй байдлын тест юм.

5.3 Санхүүгийн тайлангийн батламж мэдэгдэл

Хэрэглэгч аудитлагдсан санхүүгийн тайланг унших үед тодорхой таамаглалуудыг

зохих ёсоор хийдэг. Жишээ нь: балансыг унших үед хэрэглэгч нь уг тайлагнагч

компанийн өмчилдөг хөрөнгүүд оршин байгаа эсэхийг авч үздэг.

27

Удирдлага санхүүгийн тайлангийн талаарх эдгээр таамаглалуудыг үнэн зөв гэж

нотолдог учраас эдгээр таамаглалуудыг “санхүүгийн тайлангийн батламж

мэдэгдлүүд” гэж үздэг. Аудитын тестийн шинж чанар, хэмжээг төлөвлөхдөө

аудитор нь санхүүгийн тайлангийн талаарх удирдлагын батламж мэдэгдлийн хүчин

төгөлдөр байдлын тестийн горимуудыг төлөвлөх хэрэгтэй.

“Аудитын нотолгоо” хэмээх Аудитын Олон Улсын Стандартаар санхүүгийн

тайлангийн долоон батламж мэдэгдлийг тодорхойлсон:

Санхүүгийн тайлангийн батламж мэдэгдэл гэдэг нь санхүүгийн тайланд

илэрхий харуулсан удирдлагын батламж мэдэгдэл юм. Эдгээрийг дараах

байдлаар ангилж болно:

(a) оршин байдал: тухайн өдөр хөрөнгө эсвэл өр төлбөр байдлаар оршин

байх;

(b) эрх ба үүрэг: тухайн өдрөөр хөрөнгө эсвэл өр төлбөр нь уг аж ахуйн

нэгж, байгууллагад хамаарагдах;

(c) гарч тохиолдох: уг аж ахуйн нэгж, байгууллагад хамаарах ажил гүйлгээ

буюу үйл явц нь тухайн тайлант хугацаанд гарч тохиолдсон байх;

(d) иж бүрдэл: бүртгээгүй хөрөнгө, өр төлбөр, ажил гүйлгээ буюу үйл явц

эсвэл нэмж тодруулаагүй зүйлс байхгүй байх;

(e) үнэлгээ: хөрөнгө эсвэл өр төлбөрийг зохих дансны үнээр бүртгэсэн

байх;

(f) хэмжүүр: ажил гүйлгээ буюу үйл явц нь зөв дүнгээр бүртгэгдсэн ба

орлого, зардлыг зөв тайлант үед хуваарилсан байх;

- 20. (g) тайлагнал ба нэмэлт тодруулга: тухайн зүйлийг зохих санхүүгийн

тайлагналын цар хүрээний дагуу нэмж тодруулж, ангилах ба илэрхийлэх.

Ерөнхийдөө санхүүгийн тайлангийн батламж мэдэгдэл тус бүрийн талаар

аудитын нотолгоо олж авдаг. Нэг батламж мэдэгдэл тухайлбал: бараа

материалын оршин байдлын талаарх аудитын нотолгоо нь өөр бусад

тухайлбал: үнэлгээний талаарх аудитын нотолгоог олж авахгүй байсныг

нөхөж чадахгүй юм. Биет горимуудын шинж чанар, хугацаа, хэмжээ нь уг

батламж мэдэгдлүүдээс хамааран өөр өөр байдаг. Тестүүд нь нэгээс олон

батламж мэдэгдлийн талаарх аудитын нотолгоог бүрдүүлж болох юм.

Жишээ нь: авлагын цуглуулалт нь оршин байдал ба үнэлгээний хоёулангийн

талаарх аудитын нотолгоог бүрдүүлж болно.

28

5.4 Аудитын стандартууд болон аудитын горимууд

Аудитын тайланд уг ажлыг Аудитын Олон Улсын Стандартын дагуу гүйцэтгэсэн

бөгөөд аудитыг гүйцэтгэхдээ эдгээр стандартыг мөрдсөн болохыг уншигчдад

хэлдэг. Эдгээр стандарт нь аудитын шинж чанар, аудиторын тайлангийн зорилт ба

утга санааг аудитор, үйлчлүүлэгч болон гуравдагч талд тодорхойлон өгсөн ерөнхий

лавлагааг бүрдүүлэхэд чиглэгдэх юм.

Аудитын стандартууд нь аудитын горимуудаас ялгаатай. Горимууд нь

аудиторын гүйцэтгэх үйл ажиллагаатай холбоотой бол стандартууд нь уг үйл

ажиллагааны гүйцэтгэлийн чанарын хэмжүүр, зорилттой холбоотой байдаг.

Аудитын стандартууд нь зөвхөн аудиторын мэргэжлийн чанарыг харгалзахгүй мөн

аудитыг гүйцэтгэх болон аудитын тайлан гаргахдаа аудиторын хэрэгжүүлсэн

үнэлэлт дүгнэлттэй холбоотой байдаг. Шинж чанарын хувьд аудитын стандартууд

нь ерөнхий, харин аудитын горимууд нь тусгай юм.

5.5 Аудитын горимуудын шинж чанар

Аудитын нотолгоо олж авахын тулд гүйцэтгэх аудитын горимуудыг 2 хэсэгт

ангилдаг:

(a) Хяналтын тест. Материаллаг буруу тайлагналын эрсдлийг бууруулагч

хяналтын арга хэрэгслүүд аудитын тайлант хугацааны явцад үр ашигтайгаар

ажиллаж байгаа эсэхийг тодорхойлохын тулд гүйцэтгэдэг горимууд.

Компанийн хэрэглэдэг хяналтын арга хэрэгслүүд нь дараах зүйлсийг

багтаадаг:

• Зөвшөөрлийн хяналт нь урьдчилан сэргийлэхэд чиглэгдсэн байдаг. Эдгээр нь

зөвшөөрөгдөөгүй буюу зохих ёсны бус зөвшөөрөлтэй ажил гүйлгээний үр дүнд

бий болсон буруу тайлагналаас сэргийлэхэд чиглэгддэг. Ажил гүйлгээг

удирдлага шууд эсвэл томилсон хүнээр зөвшөөрүүлж болно. Зөвшөөрлийн

шалгуур нь мөн компьютерийн программ болон мастер файльд хамаарч болно.

29

• Ажил гүйлгээний боловсруулалтын хяналт нь мөн урьдчилан сэргийлэхэд чиглэгдсэн

байдаг. Ийм хяналтын жишээ нь (гараар эсвэл компьютерийн программаар гүйцэтгэж

болно):

(1) Ажил гүйлгээний дэс дараалсан дугаарлалт

(2) Бүх мэдээг үнэн зөв боловсруулсан эсэхийг магадлахын тулд хяналтын багцийг

ашиглах

(3) Янз бүрийн эх үүсвэрүүдээс авсан мэдээг өөр хооронд нь уялдуулах

(4) Тооцоолол ба ангиллыг шалгах

(5) Орцын мэдээг файль дах мэдээтэй уялдуулах хүчин төгөлдөр байдлын тестүүд.