1. 24 September 2014

Percorsi divergenti, opportunità divergenti

„I dati economici segnalano una crescente divergenza dei trend di

crescita, in un contesto in cui l’economia statunitense registra una

continua espansione, mentre la crescita nell’Area Euro, in Giappone e

in alcuni Paesi Emergenti rimane debole (pagina 2).

„I trend di crescita divergenti stanno inducendo la Federal Reserve

(Fed) e la Banca Centrale Europea (BCE) a muoversi in direzioni

opposte (pagina 6),...

„...rendendo più probabile un aumento della volatilità di mercato e una

maggiore differenziazione regionale da parte degli investitori (pagina 3).

„Nella sezione In primo piano, l’Alternative Investments Manager

Selection Group (Gruppo Investimenti Alternativi e Selezione dei

Gestori) di GSAM esamina come questa divergenza e altri temi di

investimento guidino le strategie nell’universo degli hedge fund e del

private equity (pagina 4).

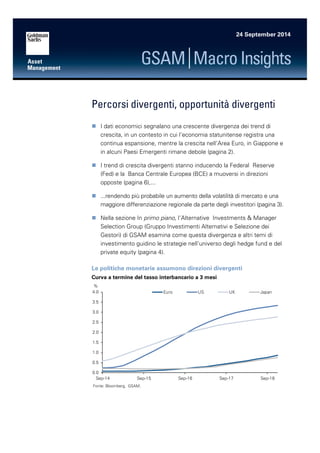

Le politiche monetarie assumono direzioni divergenti

Curva a termine del tasso interbancario a 3 mesi

%

4.0

3.5

3.0

2.5

2.0

1.5

1.0

0.5

0.0

Sep-14 Sep-15 Sep-16 Sep-17 Sep-18

Fonte: Bloomberg, GSAM.

Euro US UK Japan

2. GSAM Ň Macro Insights

Tendenze e view macroeconomiche

Stati Uniti Europa

x In occasione della riunione del 4 settembre, la BCE ha tagliato

nuovamente i tassi di riferimento europei, portandoli ai minimi storici, e

ha annunciato l’intenzione di avviare un piano di acquisto di obbligazioni

garantite da attività e covered bond.

x Il presidente della BCE Mario Draghi ha indicato nella crescita

economica debole e nelle basse aspettative di inflazione i catalizzatori di

ulteriori misure di allentamento.

x In agosto l’indice PMI manifatturiero relativo all’Area Euro è sceso a 50,7

punti, il minimo da tredici mesi, mentre l’inflazione complessiva è passata

dallo 0,4% di luglio allo 0,3%, principalmente a causa del calo dei prezzi

dei prodotti alimentari ed energetici.

% basse aspettative di inflazione in Europa hanno

2.4

2.3

2.2

2.1

2.0

1.9

1.8

1.7

favorito l'allentamento da parte della BCE

5-year Eurozone inflation swap, 5 years forward

Sep-13 Nov-13 Jan-14 Mar-14 May-14 Jul-14 Sep-14

Fonte: Bloomberg

% YoY Index Trend delle prospettive degli utili

40

30

20

10

0

-10

5.0

4.0

3.0

2.0

1.0

0.0

US Hourly Private Earnings (left)

Small Business Wage Expectations (right)

86 87 89 91 92 94 96 97 99 01 02 04 06 07 09 11 12 14

Fonte: Bloomberg

Giappone Mercati in Crescita

x Nel secondo trimestre il PIL brasiliano ha registrato una contrazione

dello 0,6%, dovuta in larga misura al calo dei consumi, mentre il dato sul

PIL del primo trimestre è stato rivisto dal +0,02% precedentemente

stimato al –0,02%.

x In Russia, il rublo si è deprezzato del 3,8% contro il dollaro nel corso di

agosto, mentre l’inflazione core ha raggiunto il 7,6%, data la probabilità

di ulteriori sanzioni da parte degli Stati Uniti e dell’Unione Europea.

x I prezzi del petrolio hanno continuato a indebolirsi nonostante le

continue tensioni geopolitiche in Ucraina e nel Medio Oriente.

x Il calo dei prezzi è dovuto in gran parte alla maggiore offerta libica e al

rallentamento della crescita cinese.

x In agosto, l’economia statunitense ha creato 142.000 nuovi posti di

lavoro (escluso il settore agricolo), nettamente inferiori ai 230.000

previsti dagli analisti.

x Altri indicatori della crescita economica hanno invece segnalato la

continuazione del momentum positivo, con un balzo a quota 59,0

dell’indice PMI manifatturiero, il massimo degli ultimi tre anni, e dati

positivi sulla crescita dei salari e sulle vendite di auto.

x Alla luce della generale solidità dei dati sulla crescita negli Stati Uniti,

riteniamo che la Fed tenderà a enfatizzare ulteriormente quanto

l’inasprimento della politica monetaria dipenda dall’andamento dei dati

economici.

x Nel secondo trimestre del 2014 il PIL giapponese ha registrato una

contrazione del 7,1% annualizzata, rivista al ribasso rispetto alla stima

preliminare del 6,8%, segnando la flessione più ampia dal primo

trimestre del 2009.

x In luglio l’indice dei prezzi al consumo core è aumentato del 3,3% su

base annuale, principalmente a causa dell’innalzamento di due punti

percentuali dell’aliquota IVA lo scorso aprile.

x La crescita dei salari ha registrato un’accelerazione significativa, con un

incremento del 2,6% in luglio a fronte dello 0,9% previsto dagli analisti.

In un contesto di aumento dei prezzi al consumo, la crescita sostenuta

dei salari rappresenterà un importante fattore di stimolo dell’attività

economica.

% QoQ In Brasile l'attività economica registra una

4

3

2

1

0

-1

-2

contrazione

Brazil GDP growth

2010 2011 2012 2013 2014

Fonte: Bloomberg

% YoY In Giappone la crescita dei salari dovrebbe

4

2

0

-2

-4

-6

-8

sostenere il mercato

Japan average monthly cash earnings

2008 2009 2010 2011 2012 2013 2014

Fonte: Bloomberg

Goldman Sachs Asset Management 2 Settembre 2014

3. GSAM Ň Macro Insights

Trend di mercato e view di asset allocation

Negli ultimi cinque mesi, abbiamo osservato livelli di volatilità

macroeconomica estremamente contenuti nelle aree in cui le banche

centrali hanno mantenuto bassi tassi di interesse, nonostante il

miglioramento dei fondamentali economici e i rialzi dei mercati azionari.

Ora ci aspettiamo che si passi a uno scenario caratterizzato da un

aumento della volatilità e da una maggiore differenziazione regionale,

anche in termini di aspettative degli investitori su crescita e inflazione,

oltre che sulla reattività delle istituzioni. Su questo fronte, in

particolare, le aspettative sono rese più intense dalla vasta gamma di

strumenti a disposizione delle banche centrali. La diversificazione

strategica e un approccio flessibile dovrebbero aiutare gli investitori a

reagire ai futuri movimenti dei prezzi degli asset.

Quest’anno le nostre previsioni sul quadro macroeconomico generale

hanno continuato a realizzarsi, in particolare per quanto riguarda

l’accelerazione della crescita e i livelli accettabili di inflazione, con

rendimenti azionari conseguentemente ragionevoli nei Mercati

Sviluppati, la stabilità dei mercati del credito e il cambio di direzione della

politica statunitense. Negli Stati Uniti, i dati economici registrano un

continuo miglioramento e riteniamo che l’emergere di alcuni fattori

positivi, come la ripresa del mercato immobiliare residenziale, consentirà

all’economia statunitense di generare un tasso di crescita superiore a

quello degli altri paesi sviluppati.

Coordinare la trasformazione di un’economia da 2.000 miliardi di dollari

come quella cinese comporta evidenti difficoltà. Il nostro scenario di

base non prevede un hard landing, poiché le autorità cinesi continuano a

sostenere la crescita e prevediamo che le ultime misure di allentamento

annunciate dalla banca centrale avranno un impatto positivo. Inoltre,

alcuni investimenti strutturali che avrebbero dovuto essere effettuati nel

primo semestre sono stati rinviati alla seconda parte dell’anno, con

ricadute positive per la crescita. Detto ciò, siamo sempre attenti a

possibili opportunità per coprire eventuali microcicli del credito, dello

stimolo e della fiducia.

In Europa, la crescita rimane fragile e la ripresa potrebbe essere

volatile. Per contro, nel Regno Unito la produzione ha registrato una

rapida accelerazione. Un raffreddamento su questo fronte, unito

all’incertezza politica legata al referendum scozzese e, in prospettiva,

alle elezioni politiche del prossimo anno, potrebbe rendere la regione

più vulnerabile a possibili delusioni sul fronte della crescita economica.

In Giappone, riteniamo che la recente debolezza della crescita vada

oltre gli effetti dell’aumento dell’imposta sui consumi, e ci aspettiamo

che la Bank of Japan (BoJ) vari ulteriori misure di allentamento nel

corso dell’anno.

Questo scenario di crescita è stato accompagnato da un contesto di

inflazione favorevole. Così come il ciclo della volatilità sembrerebbe

aver toccato il livello minimo, riteniamo che il trend di inflazione stia

invertendo la rotta in molte regioni. Ci aspettiamo che emergano

pressioni sull’inflazione core negli Stati Uniti e nel Regno Unito. Alcune

indagini economiche segnalano una dinamica favorevole dei mercati

del lavoro, che tuttavia non è accompagnata da un’accelerazione

significativa della crescita dei salari, mentre i prezzi delle materie prime

esercitano pressioni al ribasso. A nostro avviso, la soglia che

l’inflazione dovrebbe superare per indurre la Fed ad assumere toni da

stretta monetaria potrebbe essere piuttosto elevata.

Riteniamo invece che l’inflazione europea possa registrare ben presto

un’inversione di tendenza, con ricadute sui mercati obbligazionari core e

periferici nel corso dei prossimi trimestri. Tuttavia, in Europa ci

aspettiamo ulteriori misure accomodanti nel corso del 2015. Ciò significa

che, se anche la Fed e la Bank of England (BoE) ritireranno lo stimolo

monetario, la BCE e la BoJ potrebbero continuare a fornire liquidità.

Quali potrebbero essere le implicazioni a livello di prezzi degli asset?

Anche se molti mercati azionari sviluppati hanno raggiunto nuovi

massimi storici, intendiamo mantenere le nostre posizioni di

sovrappeso. Se corrette per l’inflazione, le valutazioni sono

approssimativamente in linea con le medie di lungo periodo. Per

attuare una stretta monetaria mentre in Europa e in Giappone

proseguono le politiche di allentamento, la Fed potrebbe dover

accettare un rafforzamento del dollaro, specialmente nei confronti

dell’euro e dello yen. Nonostante l’andamento dei dati economici negli

Stati Uniti, i tassi di interesse a lungo termine sembrano essere

condizionati da quelli europei; di conseguenza, abbiamo modificato la

nostra posizione di sottopeso sui tassi statunitensi, concentrandoci

maggiormente sui rendimenti a breve termine. Il mantenimento di

tassi di interesse molto bassi nell’Area Euro potrebbe favorire le

emissioni societarie o i titoli obbligazionari e le valute dei Mercati

Emergenti. Tuttavia, riconosciamo che l’andamento di questi asset può

essere influenzato dalla liquidità e dalla percezione del rischio da parte

degli investitori, piuttosto che dall’economia. Manteniamo un

posizionamento neutrale sugli asset fisici, dato il miglioramento dei

fondamentali nel settore immobiliare, e confermiamo il sovrappeso sul

petrolio come fattore di attenuazione delle pressioni geopolitiche.

La divergenza e le turbolenze creano opportunità, e siamo pronti ad

approfittare delle differenze a livello di trend di crescita e di politiche

che emergeranno nei diversi mercati finanziari globali nella restante

partedell’anno.

View di asset allocation su un orizzonte temporale di 1 anno*

Change

Equity

Less

Attractive

More

Attractive

US Equity z -

European Equity z -

Japanese Equity z -

Growth Markets Equity z -

Fixed

Income

EMD Local z -

Corporate Credit z -

High Yield z -

DM Sovereign Debt z -

Real

Assets

Commodities z -

Cash

Cash z -

Fonte: GSAM Global Portfolio Solutions. A settembre 2014.

* Non comprende gli investimenti liability-driven.

Index Indici delle condizioni finanziarie, ribasati a

106

104

102

100

98

96

94

92

90

88

gennaio 2005

US

EU

UK

Japan

05 06 07 08 09 10 11 12 13 14

Fonte: Bloomberg

Goldman Sachs Asset Management 3 Settembre 2014

4. GSAM Ň Macro Insights

In primo piano: Una visione alternativa

Nella sezione In primo piano di questo mese, l’Alternative

Investments Manager Selection Group di GSAM esamina le

prospettive più recenti e il posizionamento dei gestori esterni di fondi

hedge e di private equity nell’ambito di tre importanti temi in un’ottica

macroeconomica, fondamentale e di lungo periodo.

I gestori alternativi analizzano la gamma di opportunità disponibili da

molteplici angolazioni. Per esempio, possono mettere in luce le

opportunità più interessanti tramite un’analisi top down del contesto

economico, un esame bottom up dei cambiamenti dei fondamentali

societari o una valutazione strutturale dei cambiamenti di tendenza di

lungo periodo nelle diverse industrie. Per ciascuna di queste

prospettive, esaminiamo di seguito tre temi chiave esemplificativi,

guardando all’ultima parte del 2014 e al prossimo anno.

x Alcuni gestori macro ritengono che le attuali politiche non riflettano

ancora le prospettive di crescita divergenti, e che in futuro i

cambiamenti politici creeranno opportunità.

x L’attenzione dei gestori fondamentali è concentrata soprattutto sulla

crescita statunitense e su una ripresa significativa dell’attività

societaria.

x I profondi effetti a lungo termine dei cambiamenti strutturali del

mercato dell’energia stanno generando una serie di opportunità per

gli specialisti di materie prime e per gli investitori azionari

istituzionali e privati.

Percorsi divergenti, opportunità divergenti

Osservando il mondo attraverso la lente degli indici PMI globali, è

possibile individuare in quali punti del ciclo economico si trovino le

diverse economie. Da questa prospettiva, l’economia statunitense si è

ripresa dal rallentamento del primo trimestre e si trova attualmente in

una fase di espansione, il Giappone è passato dalla fase di

decelerazione a quella di espansione nel corso di agosto (nonostante la

perdurante debolezza economica a livello più generale), mentre l’Europa

è in rallentamento. Nei Mercati Emergenti, la dispersione delle

prospettive economiche ha consentito ai gestori macro di individuare

sviluppi interessanti a livello di singoli paesi ed effettuare operazioni per

trarne vantaggio.

I trend divergenti a livello di crescita e occupazione hanno creato una

dicotomia fra l’aspettativa di politiche più neutrali, se non di

Difference in

Yield (Inverted)

0.2%

0.3%

0.4%

0.5%

EUR/USD

1.40

1.38

1.36

1.34

1.32

I mercati prevedono politiche

monetarie sempre più divergenti

EUR/USD

US Two-year - German

Two-year Yield

1.30 0.6%

Apr-14 May-14 Jun-14 Jul-14 Aug-14 Sep-14

Fonte: Bloomberg, a settembre 2014.

inasprimento, da parte della Fed e della BoJ e la previsione di nuove

misure straordinarie di allentamento nell’Eurozona e in Giappone.

Attualmente il mercato sconta un rialzo iniziale dei tassi di interesse

statunitensi verso la metà del 2015, ma molti gestori macro si stanno

posizionando nella previsione che i rendimenti comincino ad

aumentare prima di allora, via via che gli investitori rivedranno le loro

aspettative nel corso degli ultimi mesi dell’anno. In particolare, i gestori

si preparano a tale scenario assumendo posizioni lunghe sull’USD e

corte sui titoli obbligazionari statunitensi, soprattutto nei segmenti a

breve termine della curva dei rendimenti, mentre, nel mercato

britannico, permane l’attesa di ulteriori indicazioni sulla tempistica di

un rialzo del costo del denaro da parte della BoE.

Prevedendo invece che le istituzioni europee continueranno a

muoversi in direzione opposta per contrastare la debolezza della

crescita e le pressioni deflazionistiche, i gestori hanno assunto

posizioni lunghe sui titoli obbligazionari europei e corte sull’Euro. Una

strategia che si è rivelata premiante, soprattutto dopo che la BCE ha

annunciato nuove misure di allentamento in giugno e in settembre.

L’adozione di tassi sui depositi negativi e l’annuncio di misure di

quantitative easing hanno indotto alcuni gestori a prendere profitto

sulle posizioni obbligazionarie lunghe, dopo la fase di forte rally.

Inoltre, molti gestori macro combinano le loro view su Europa e Stati

Uniti adottando posizioni lunghe sulle obbligazioni europee a fronte di

posizioni corte sui titoli statunitensi.

Smoothed PMI Valori degli Indici PMI globali aggiustati per fase del ciclo economico (ad agosto 2014)

United States

Taiwan

Canada

Giappone

China

Ireland

Spain

Czech Republic

Germany

United Kingdom

Russia Brazil

Eurozona

India

Turkey

France

Poland

South Africa

60

58

56

54

52

50

48

46

44

42

40

Expansion Slowdown Contraction Recovery

0 7 0 7 0 7 0 7 14

Months in Expansion Phase Months in Slowdown Phase Months in Contraction Phase Months in Recovery Phase

Le fasi economiche illustrate nel grafico sono definite da due segnali basati sul livello e sul momentum dei valori degli indici PMI aggiustati. Un valore

PMI livellato superiore a 50 punti con momentum positivo (negativo) indica un'espansione (rallentamento). Analogamente, un valore PMI aggiustato

inferiore a 50 punti con momentum positivo (negativo) indica una ripresa (contrazione)

Goldman Sachs Asset Management 4 Settembre 2014

5. GSAM Ň Macro Insights

In primo piano (continua)

In Giappone, i gestori continuano a negoziare posizioni corte sullo Yen in

un’ottica tattica, ma negli ultimi mesi qualche fondo ha ridimensionato

l’esposizione alla valuta e ai tassi di interesse nipponici a favore di un

posizionamento lungo sulle azioni giapponesi. I gestori ritengono che

due fattori depongano potenzialmente a favore del mercato azionario

nipponico per i prossimi trimestri: (i) la recente debolezza dei dati sul

PIL avalla l’ipotesi di nuovi interventi da parte della BoJ, e (ii)

l’aspettativa che il Government Pension Investment Fund aumenti

ulteriormente i suoi massicci investimenti in titoli azionari.

Approfittare dell’accelerazione dell’attività

societaria negli Stati Uniti

Nel contesto di miglioramento dell’economia statunitense, l’attività di

fusioni e acquisizioni ha raggiunto approssimativamente i 797,5 miliardi

di dollari (Bloomberg) in termini di volume delle operazioni annunciate

fino al 31 agosto, superiore al dato relativo a tutto il 2013, grazie

all’accelerazione dell’attività nei settori sanitario e delle comunicazioni.

Tuttavia, il numero di operazioni rimane nettamente inferiore ai picchi,

poiché la crescita in termini di volume è dovuta al valore particolarmente

rilevante di alcune acquisizioni strategiche. Nel primo semestre del

2014 i bassi livelli di spread fra i prezzi dei titoli coinvolti nelle operazioni

hanno frenato l’attività di merger arbitrage. Tuttavia, negli ultimi mesi

l’ampliamento degli spread relativi alle operazioni più complesse, come

le fusioni transfrontaliere, le acquisizioni ostili e le operazioni soggette al

controllo delle autorità di vigilanza, ha indotto i gestori multi-strategy o

event-driven ad aumentare l’allocazione al merger arbitrage. Sebbene

nel 2014 diverse operazioni importanti non siano state portate a

termine, i gestori event-driven ritengono generalmente che le

prospettive in termini di opportunità di merger arbitrage siano positive.

La crescente attività di fusioni e acquisizioni è uno dei fattori che hanno

spinto al rialzo le valutazioni, creando un contesto favorevole per

l’uscita dei fondi di private equity ma rendendo anche più difficile

individuare potenziali operazioni con valutazioni interessanti. Di

conseguenza, i gestori di fondi di private equity mostrano una

maggiore cautela nella negoziazione delle operazioni, nonostante la

disponibilità di finanziamenti a basso costo. In alcuni casi, cercano di

impiegare il capitale nell’ambito di strutture di negoziazione più

creative, come il debt lending e le posizioni di minoranza.

Oltre alle fusioni e acquisizioni, le società hanno cercato altri modi per

far fruttare il capitale e generare valore per gli azionisti, per esempio

tramite il riacquisto di azioni proprie, l’aumento dei dividendi, le

operazioni di spin-off e l’adozione di strategie fiscalmente efficienti,

come la conversione in MLP e REIT. I gestori che attuano strategie di

tipo activist sono stati i catalizzatori di alcune di queste operazioni,

incoraggiando il management a considerare una maggiore varietà di

approcci alla creazione di valore.

Un panorama energetico in trasformazione

Negli ultimi mesi l’andamento dei prezzi energetici è stato influenzato

dagli sviluppi geopolitici nell’Est europeo e in Medio Oriente, emersi in

un periodo già segnato da una profonda trasformazione a lungo

termine del settore energetico causata dal rapido aumento della

produzione di gas naturale e petrolio di scisto negli Stati Uniti.

Malgrado la volatilità geopolitica, il mercato petrolifero non è riuscito a

sostenere un incremento significativo dei prezzi, anche se alcuni hedge

fund specializzati nelle materie prime hanno approfittato della volatilità

per assumere posizioni corte o rafforzarle, data la tendenza di questi

fondi a rimanere corti sul greggio.

I profondi cambiamenti a lungo termine determinati dalla forte e

continua crescita della produzione statunitense hanno condotto a un

aumento significativo della volatilità degli spread fra i prezzi energetici

nelle diverse regioni e sulle diverse scadenze, con ripercussioni sullo

sviluppo delle reti di oleodotti e sui nuovi progetti. Alcuni gestori

ritengono che nei prossimi mesi si potrebbe registrare una

sovrabbondanza di petrolio a Cushing, Oklahoma (dove sono basati i

contratti sul greggio WTI), con conseguenti pressioni al ribasso sui

segmenti a breve termine della curva. Altri gestori confermano la view

positiva sui contratti con scadenza più lunga, ritenendo che l’aumento

della produzione negli Stati Uniti sarà parzialmente compensato da un

suo calo in altre regioni del mondo, e che sarà comunque

complessivamente insufficiente a soddisfare la continua crescita della

domanda di petrolio da parte dei Mercati Emergenti.

Nei mercati azionari, questi profondi cambiamenti hanno avuto effetti

molto diversi, creando opportunità per alcuni settori e difficoltà per

altri. Per esempio, alcuni gestori long/short sottolineano come le

società statunitensi, fra cui le industrie petrolchimiche e le raffinerie,

per le quali il gas naturale o il petrolio sono fattori produttivi,

beneficiano attualmente di un vantaggio competitivo rispetto ai

concorrenti globali che i mercati non scontano ancora pienamente.

Nell’universo del private equity, i gestori continuano a valutare lo

sviluppo infrastrutturale richiesto per trasportare le crescenti risorse

energetiche interne statunitensi, ma considerano anche i potenziali

cambiamenti a lungo termine della politica energetica americana. La

vicenda dell’oleodotto Keystone XL e il dibattito sulla possibile

abolizione del divieto di esportare greggio dagli Stati Uniti hanno

indotto alcuni gestori di fondi di private equity a investire nelle

infrastrutture per l’esportazione. Tuttavia, esistono anche importanti

differenze fra le diverse regioni del paese, e alcuni gestori puntano a

investire in aree degli Stati Uniti caratterizzate da un’abbondanza di gas

e petrolio ma anche da una carenza di infrastrutture per l’estrazione e il

trasporto di queste risorse.

CEO

Confidence

9

8

7

6

5

4

3

2

1

0

Announced

Deal Volume

($bn)

250

200

150

100

50

0

Trend positivi della fiducia dei CEO

e dei volumi delle operazioni

Announced Volume

CEO Confidence (Prior 3M Avg)

02 03 04 05 06 07 08 09 10 11 12 13

Fonte: Bloomberg, a settembre 2014.

14

Goldman Sachs Asset Management 5 Settembre 2014

6. GSAM Ň Macro Insights

Note: Economie e politiche divergenti, quali implicazioni?

x Negli ultimi mesi l’espansione dell’economia statunitense si è

rafforzata, mentre l’Eurozona ha registrato un ulteriore rallentamento

economico. La ripresa sincronizzata del 2013 si è quindi trasformata

in una ripresa divergente, e la divergenza delle politiche monetarie si

sta affermando come tema d’investimento.

Index Indice PMI manifatturiero

60

58

56

54

52

50

48

46

44

US Eurozone

12 13 14

Fonte: Bloomberg. ISM, Markit

x Alcune considerazioni generali alla luce delle riunioni dei comitati di

politica monetaria della Fed e della BCE svoltesi in settembre: 1) la

Fed prosegue il cammino verso un primo rialzo dei tassi in occasione

della riunione di giugno 2015, e 2) la BCE sembra intenzionata a

lanciare un vero piano di quantitative easing, incluso l’acquisto di titoli

di Stato, nel 2015.

x Riteniamo che i trend di crescita e le politiche monetarie divergenti

abbiano implicazioni sostanzialmente diverse da quelle di una ripresa

sincronizzata (si veda la tabella seguente).

x La divergenza a livello di valute potrebbe essere più pronunciata

rispetto a quella fra i rendimenti dei titoli di Stato statunitensi ed

europei. L'allentamento della politica della BCE e la stretta monetaria

della Fed potrebbero avere un effetto compensativo, limitando la

divergenza dei rendimenti delle obbligazioni governative, ma entrambi

favorirebbero il rafforzamento del dollaro.

% In settembre la volatilità dei mercati valutari

13

12

11

10

9

8

7

6

5

4

ha registrato un forte aumento

JP Morgan Global FX Volatility Index

Jan-12 Jul-12 Jan-13 Jul-13 Jan-14 Jul-14

Fonte: Bloomberg, JP Morgan

x Malgrado esista una certa attrazione gravitazionale tra le obbligazioni

governative statunitensi e i titoli di Stato europei, la direzione dei tassi

di interesse sembra essere influenzata da quale delle rispettive

banche centrali si muova in maniera più aggressiva. Nel 2013

l’orientamento più restrittivo della Fed ha spinto al rialzo i rendimenti

obbligazionari globali, mentre nel 2014 le misure più accomodanti

della BCE hanno favorito il calo dei rendimenti statunitensi a lungo

termine. Riteniamo che nel 2015 sarà più significativo il passaggio da

una politica accomodante a una stretta monetaria da parte della Fed,

che dovrebbe favorire l’aumento dei tassi statunitensi.

Implicazioni di una ripresa economica sincronizzata vs. divergente

Ripresa sincronizzata Ripresa divergente

Politica monetaria Simultaneo inasprimento delle politiche delle banche

centrali

Stretta monetaria da parte di alcune banche centrali e mantenimento

di una politica accomodante o ulteriore allentamento da parte di altre.

Domanda Indebolimento della domanda interna ed esterna, nei

tempi auspicati dalle banche centrali

La stretta monetaria potrebbe rallentare la domanda interna, ma la

domanda esterna potrebbe esserne immune

Variazione dei tassi di

interesse

Più contenuta, poiché un inasprimento sincronizzato

limita la necessità di rialzi dei tassi da parte delle singole

banche centrali

Più ampia, poiché le singole banche centrali che si muovono in

direzioni opposte potrebbero dover agire in modo più agressivo per

raggiungere gli obiettivi interni

Divergenza dei tassi di

interesse

Più contenuta, poiché un inasprimento sincronizzato

limita l’entità della stretta che una banca centrale

potrebbe dover operare rispetto alle altre

Più ampia, poiché le politiche fanno muovere i tassi in direzioni

opposte, ma mitigata dal mantenimento di un orientamento

accomodante in alcune economie

Flussi di capitali Più contenuti, poiché una ripresa sincronizzata conduce

a una minore divergenza a livello di crescita e di

rendimenti

Più ampi, poiché i capitali tendono a spostarsiverso le economie che

presentano una maggiore crescita e rendimenti pià elevati

Divergenza delle valute Più contenuta, in ragione dei minori flussi di capitale e

della limitata divergenza dei tassi e dei trend di crescita

Molto più ampia, poiché delle politiche divergenti sostengono le valute

dei paesi con politiche più restrittive

Volatilità macroecononmica

globale

Più elevata, poiché una forte crescita globale

aumenterebbe il rischio di inflazione e il rischio di uno

shock globale dei tassi di interesse

Più contenuta, poiché l'andamento divergente delle riprese riduce la

potenziale volatilità del PIL globale e le potenziali pressioni

inflazionistiche globali

Volatilità di mercato Più elevata, in assenza di azioni di contenimento della

volatilità da parte delle banche centrali

Più elevata, poiché le direzioni divergenti delle politiche delle banche

centrali aumentano l'incertezza

Fonte: GSAM, a settembre 2014.

Goldman Sachs Asset Management 6 Settembre 2014

7. GSAM Ň Macro Insights

Appendice: Aspettative di crescita e valutazione degli asset secondo GSAM

Previsioni di crescita del PIL: GSAM vs Consensus

2015

2011 2012 2013

2014

Stati Uniti 1.8 2.8 1.9 2.2 2.1 3.6 3.0

UK 1.1 0.3 1.7 3.1 3.1 2.8 2.6

Euro area 1.5 -0.7 -0.4 0.8 0.8 1.1 1.4

Giappone -0.6 1.4 1.7 1.4 1.1 1.3 1.2

Brazil 2.7 1.0 2.3 0.5 0.3 1.6 1.4

China 9.3 7.7 7.7 7.3 7.4 7.0 7.2

India 6.3 3.2 4.4 4.9 5.5 5.5 5.4

Russia 4.3 3.4 1.5 0.3 0.3 1.0 1.0

Mexico 4.0 3.7 1.2 2.7 2.5 3.8 3.8

Korea 3.7 2.0 2.8 3.7 3.6 4.0 3.8

Indonesia 6.5 6.2 5.3 5.0 5.2 6.0 5.6

Turkey 8.8 2.2 3.8 3.0 3.1 4.0 3.6

Advanced 1.4 1.3 1.1 1.7 1.6 2.4 2.2

BRIC 7.3 5.5 5.8 5.4 5.5 5.5 5.6

Mercati in Crescita 6.9 5.1 5.2 5.0 5.1 5.3 5.3

World 3.8 3.0 3.0 3.2 3.2 3.8 3.6

*A settembre 2014. Fonte: GSAM e Bloomberg.

Valutazioni azionarie nei Mercati Sviluppati e in Crescita

GSAM Consensus* GSAM Consensus*

Earnings

Momentum**

Level

CAPE* FY1 PE Price/Book Dividend Yield

% time

cheaper*** Level

% time

cheaper*** Level

% time

cheaper*** Level

% time

cheaper***

% change in 1y

fwd EPS

Giappone 31.0 47% 13.7 12% 1.3 14% 1.9 30% 0.3

Stati Uniti 22.3 71% 16.0 72% 2.8 70% 1.9 74% 0.0

Canada 20.8 63% 15.2 66% 2.2 81% 2.7 61% 1.7

India 19.1 52% 16.4 79% 3.0 54% 1.4 59% 0.3

Australia 19.1 72% 14.9 72% 2.1 76% 4.4 32% -2.2

Europe 17.3 55% 14.3 64% 1.8 59% 3.1 60% -1.8

Germany 16.0 56% 12.5 33% 1.7 51% 2.8 68% -2.4

France 16.0 49% 13.7 56% 1.5 48% 3.2 64% -2.4

Italy 14.3 35% 13.2 41% 1.0 31% 2.9 49% -2.4

UK 14.1 53% 13.6 63% 2.0 61% 3.5 70% -1.8

Spain 13.0 35% 14.9 79% 1.5 63% 4.9 37% 0.5

China 12.5 28% 9.3 22% 1.5 34% 3.2 22% 0.0

Portugal 11.1 24% 17.6 86% 1.7 47% 3.1 60% -3.0

Brazil 10.0 30% 11.6 92% 1.6 65% 4.2 33% -5.0

Russia 5.1 3% 4.5 11% 0.7 8% 4.6 1% 0.1

* Rapporto prezzo/utili corretto per il ciclo economico (periodo degli ultimi 5 anni). ** Variazione% negli ultimi tre mesi degli utili per azioni attesi a 1 anno.

*** Percentile attuale rispetto alla serie storica. A settembre 2014. Dati in base agli Indici Paese MSCI. Fonte: Datastream,calcoli GSAM..

% Premio per il rischio azionario USA

6.0

5.0

4.0

3.0

2.0

1.0

US ERP 200 day m.a.

05 06 07 08 09 10 11 12 13 14

Fonte: Calcoli GSAM.

% Premio per il rischio azionario paesi BRIC

12

10

8

6

4

2

0

-2

-4

-6

Brazil China India Russia

06 07 08 09 10 11 12 13

Fonte: Calcoli GSAM.

Goldman Sachs Asset Management 7 Settembre 2014