Download to read offline

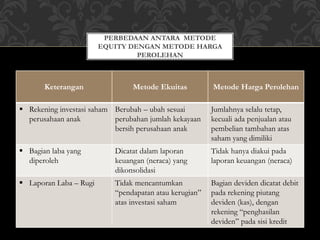

Metode harga perolehan adalah metode akuntansi yang mencatat investasi pada harga perolehannya dan hanya mengakui dividen sebagai penghasilan. Metode ini berbeda dengan metode ekuitas yang merefleksikan bagian laba investee dalam laporan keuangan konsolidasian. Metode harga perolehan lebih sederhana tapi kurang akurat dalam menggambarkan nilai investasi.