Download to read offline

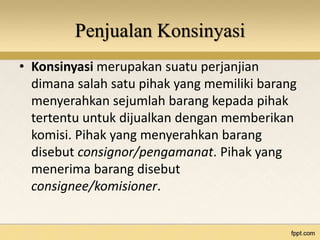

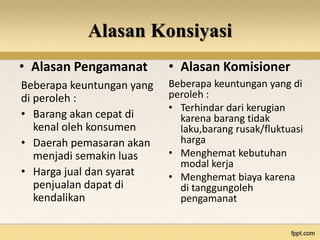

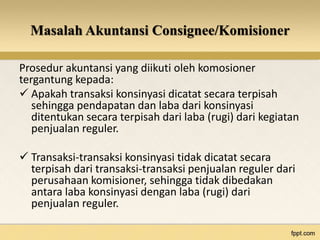

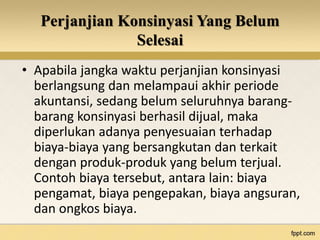

Dokumen ini membahas tentang akuntansi konsinyasi, yang merupakan perjanjian penjualan barang antara pengamanat dan komisioner. Keuntungan dari konsinyasi termasuk pengenalan barang yang lebih cepat dan penghematan biaya, sementara prosedur akuntansi bergantung pada pencatatan terpisah atau tidak dengan penjualan reguler. Selain itu, dokumentasi menyoroti perlunya penyesuaian terhadap biaya dan penanganan barang yang tidak terjual atau dikembalikan.