Downloaded 23 times

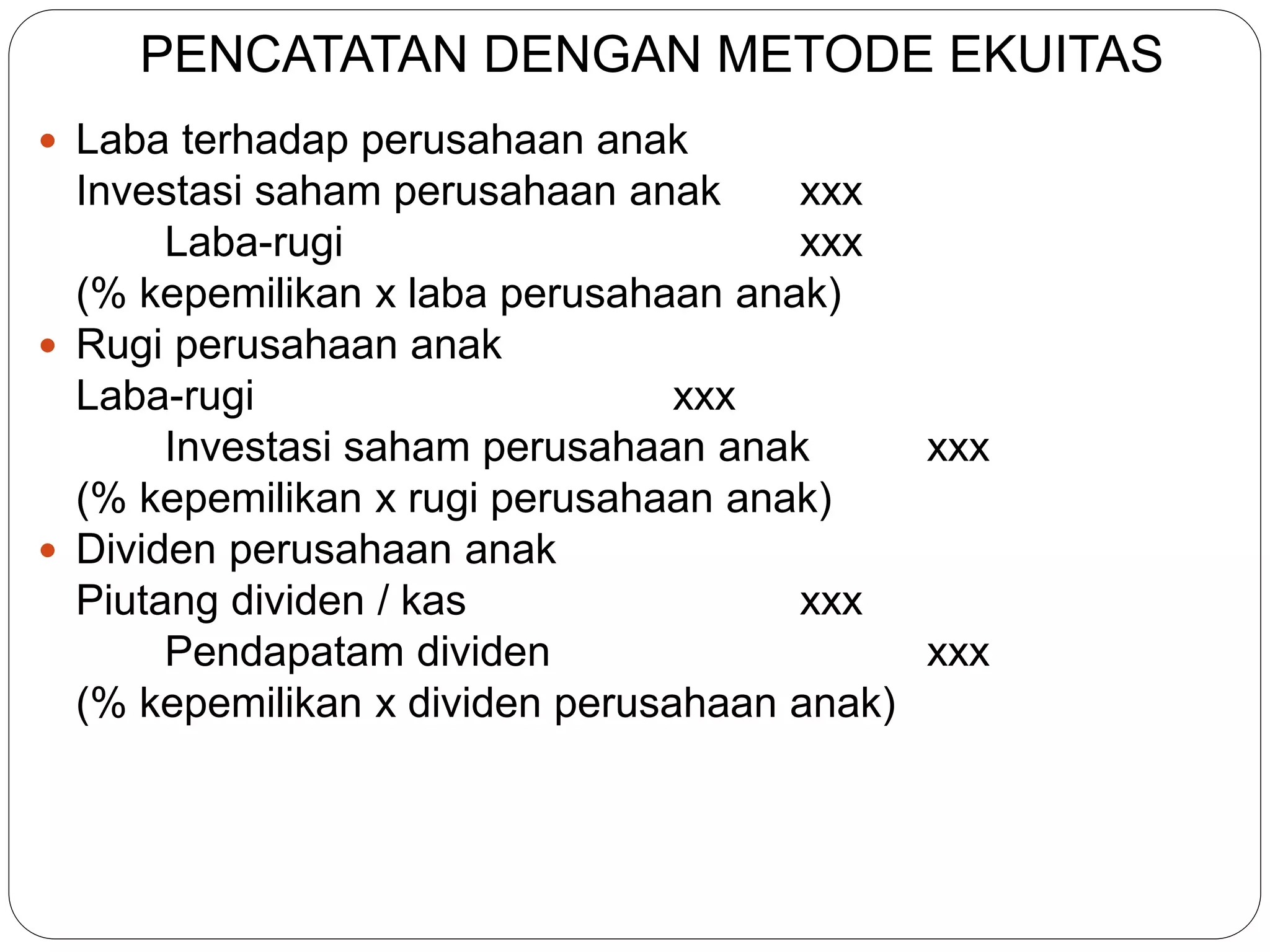

Dokumen ini membahas metode ekuitas dalam akuntansi investasi perusahaan induk pada perusahaan anak. Metode ekuitas digunakan untuk mencatat perubahan kepemilikan perusahaan induk atas perusahaan anak dengan menyesuaikan nilai tercatat investasi. Prosedur akuntansi metode ekuitas sejalan dengan laporan keuangan konsolidasi dan mencatat laba/rugi, dividen, dan selisih harga perolehan investasi. Metode ekuitas wajib dig