Download to read offline

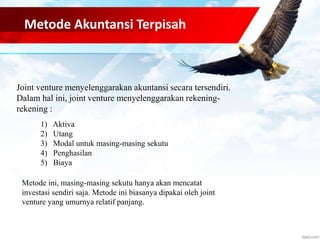

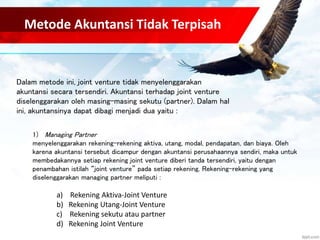

Dokumen tersebut membahas tentang pengertian dan akuntansi joint venture. Joint venture adalah kerja sama beberapa pihak untuk menjalankan usaha bersama dalam jangka waktu tertentu. Ada dua metode akuntansi joint venture, yaitu metode akuntansi terpisah dimana setiap sekutu mencatat investasinya sendiri, dan metode akuntansi tidak terpisah dimana managing partner mencatat seluruh transaksi joint venture.