Download to read offline

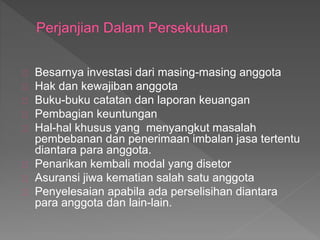

1. Dokumen ini membahas tentang pembentukan persekutuan sebagai gabungan dua individu atau lebih untuk memiliki usaha bersama dan memperoleh laba. 2. Persekutuan membutuhkan setoran modal berupa uang tunai, aset tidak berwujud, dan aset tetap untuk pendirian perusahaan. 3. Ada beberapa jenis persekutuan seperti firma umum, komanditer, perdagangan, jasa, terbatas, dan saham.