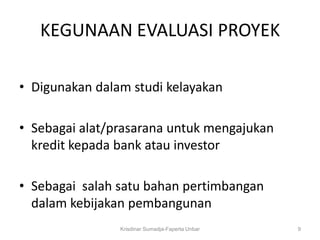

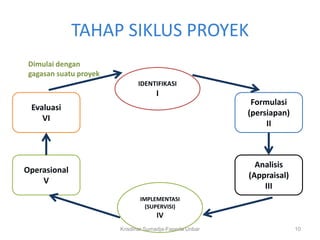

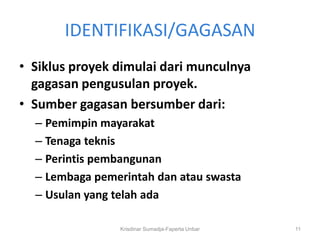

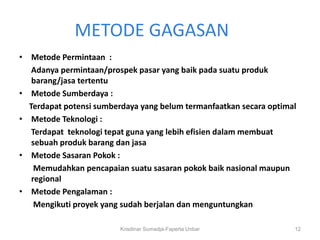

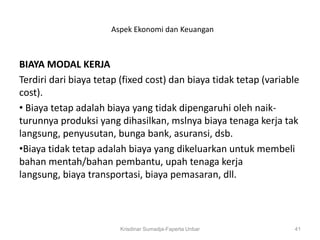

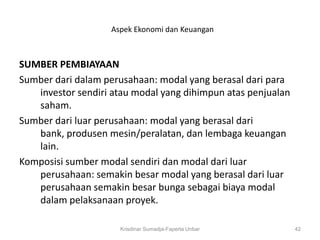

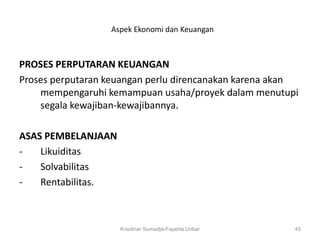

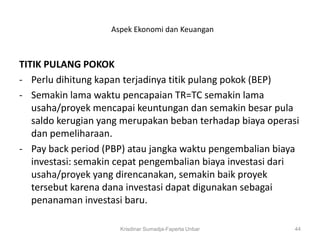

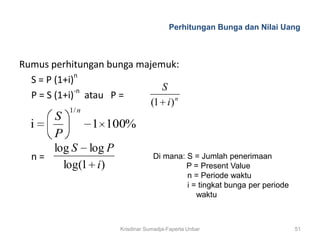

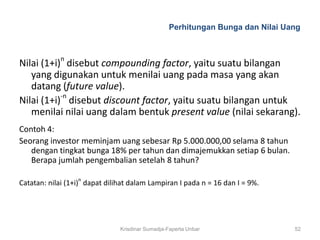

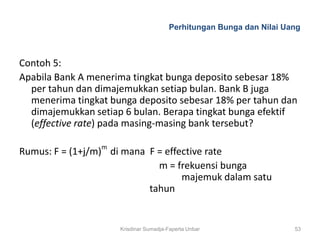

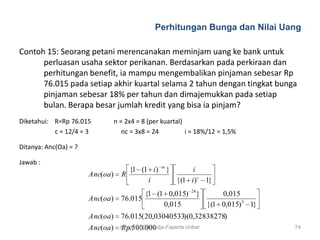

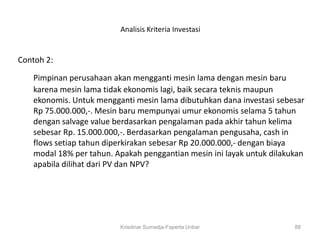

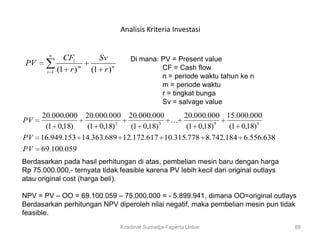

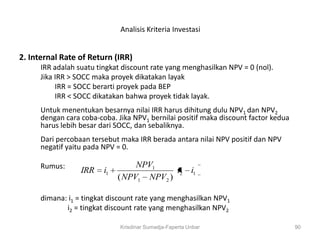

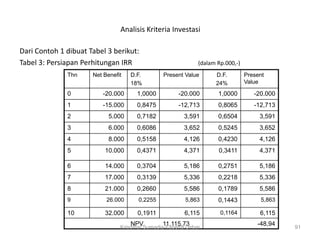

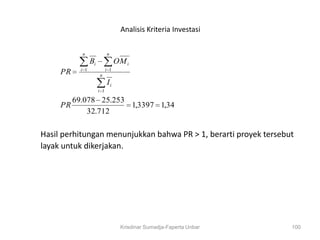

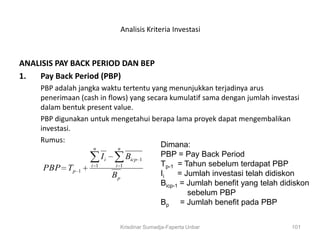

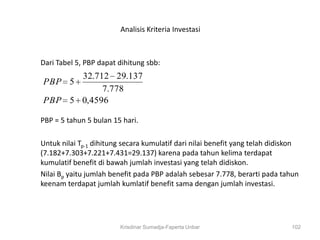

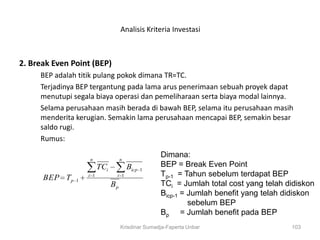

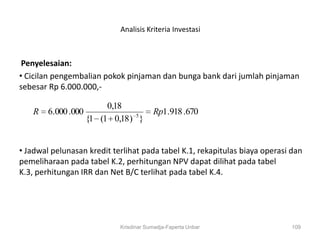

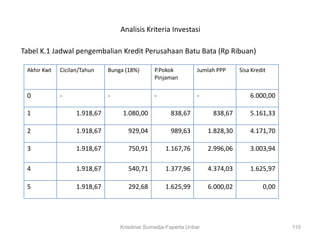

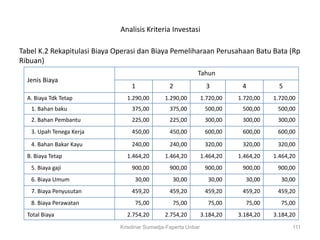

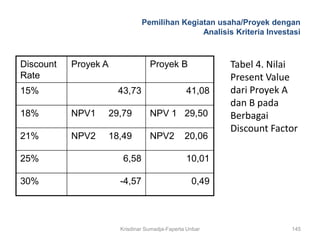

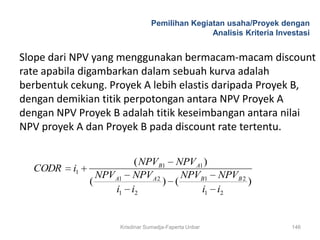

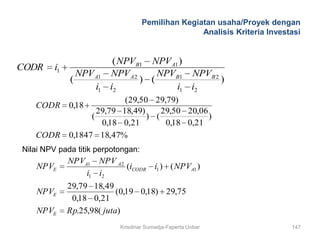

Downloaded 1,579 times

![Perhitungan Bunga dan Nilai Uang

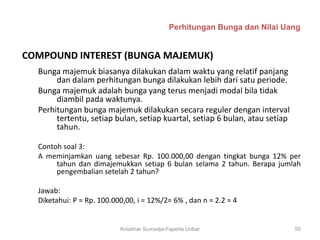

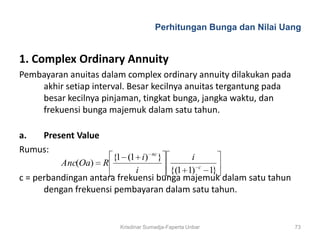

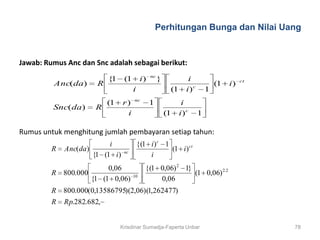

2. Complex Annuity Due

Complex annuity due adalah pembayaran yang dilakukan pada setiap awal

interval. Berbeda dengan simple annuity due, pada complex annuity

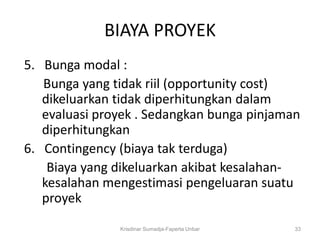

due frekuensi bunga majemuk tidak sama dengan frekuensi

pembayaran dalam satu tahun.

Sebagai kompensasi dalam perhitungan harus dikalikan dengan discount

c

factor [i/{1-(1+i) }]

{1 (1 i ) n } i

Anc(ad ) R (1 i ) c

i (1 i ) c 1

{(1 r ) n 1} i

Snc(ad ) R (1 i ) c

i (1 i ) c 1

Untuk menghitung tingkat bunga, jangka waktu, dan anuitas sama dengan

cara menghitung pada complex ordinary annuity.

Krisdinar Sumadja-Faperta Unbar 76](https://image.slidesharecdn.com/analisisproyekfullversion-111209234855-phpapp02/85/Analisis-proyek-full-version-76-320.jpg)

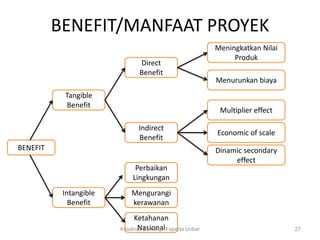

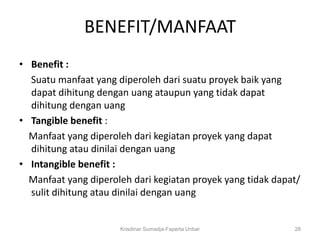

Dokumen tersebut membahas tentang analisis proyek yang mencakup definisi proyek, tahapan siklus proyek, aspek-aspek kritis dalam formulasi proyek, dan jenis-jenis proyek. Dibahas pula perbedaan antara analisis finansial dan ekonomis serta manfaat dan biaya yang dihasilkan dari suatu proyek."

![Sistem Penunjang Keputusan [Teori Pengambilan Keputusan]](https://cdn.slidesharecdn.com/ss_thumbnails/4-190607213625-thumbnail.jpg?width=640&height=640&fit=bounds)