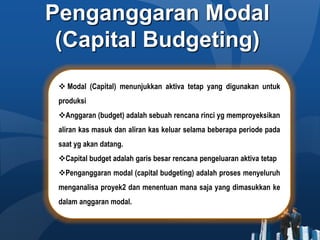

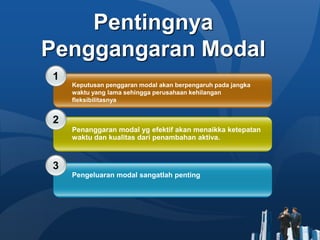

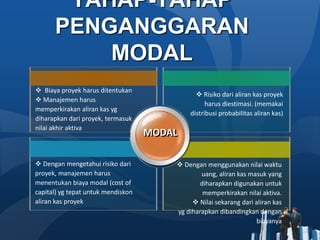

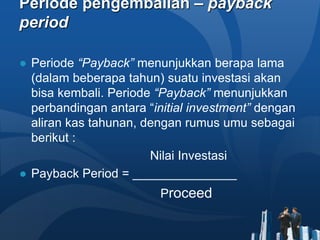

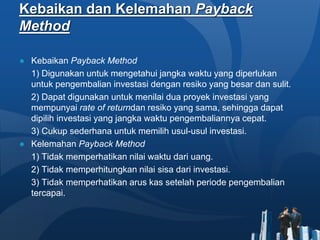

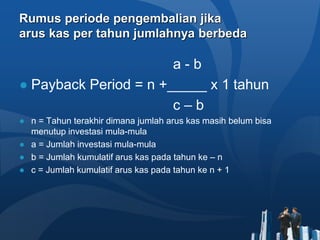

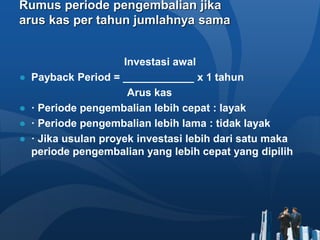

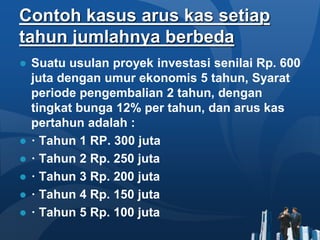

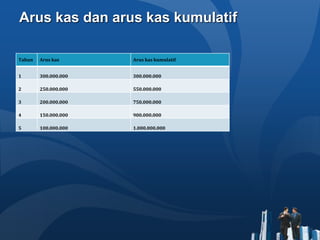

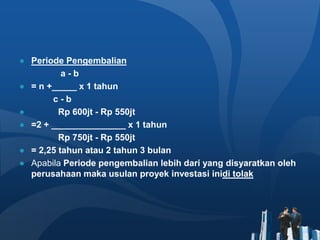

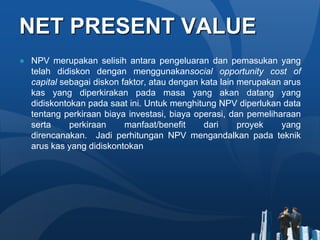

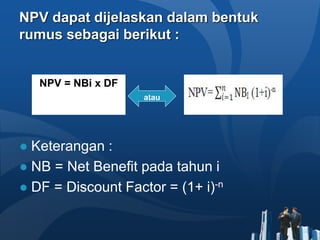

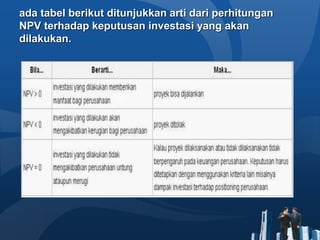

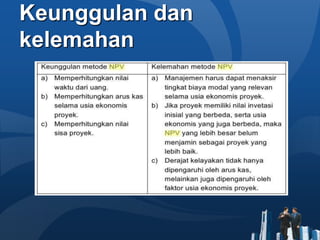

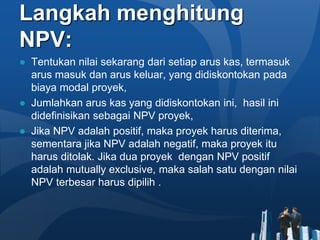

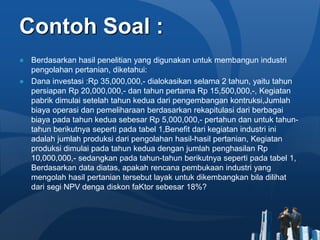

Dokumen ini membahas tentang penganggaran modal (capital budgeting), yang meliputi proses analisis proyek untuk menentukan investasi yang layak, serta berbagai metode penilaian seperti periode pengembalian, nilai sekarang bersih (NPV), dan tingkat pengembalian internal (IRR). Selain itu, dibahas pentingnya estimasi arus kas dan risiko, serta contoh perhitungan NPV untuk menentukan kelayakan proyek investasi. Penganggaran modal berdampak jangka panjang pada fleksibilitas perusahaan dan kualitas keputusan investasi.

![Klasifikasi Proyek

Proyek keamanan atau lingkungan

Replacement: perawatan bisnis

Replacement: pengurangan biaya

Ekspansi produk atau pasar yg sudah ada

Ekspansi ke produk atau pasar yang baru

[Image Info] www.wizdata.co.kr - Note to customers : This image has been licensed to be used within this PowerPoint template only. You may not extract the image for any other use.

Penelitian dan pengembangan](https://image.slidesharecdn.com/capitalbudgeting-161011045723/85/Capital-budgeting-4-320.jpg)

![Modul Ajar KBC SKI Kelas 6 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas6mimodulkelas-260207160743-753abfd0-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC Akidah Akhlak Kelas 5 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcakidahakhlakkelas5mimodulkelas-260205160818-304c5d00-thumbnail.jpg?width=640&height=640&fit=bounds)