Downloaded 93 times

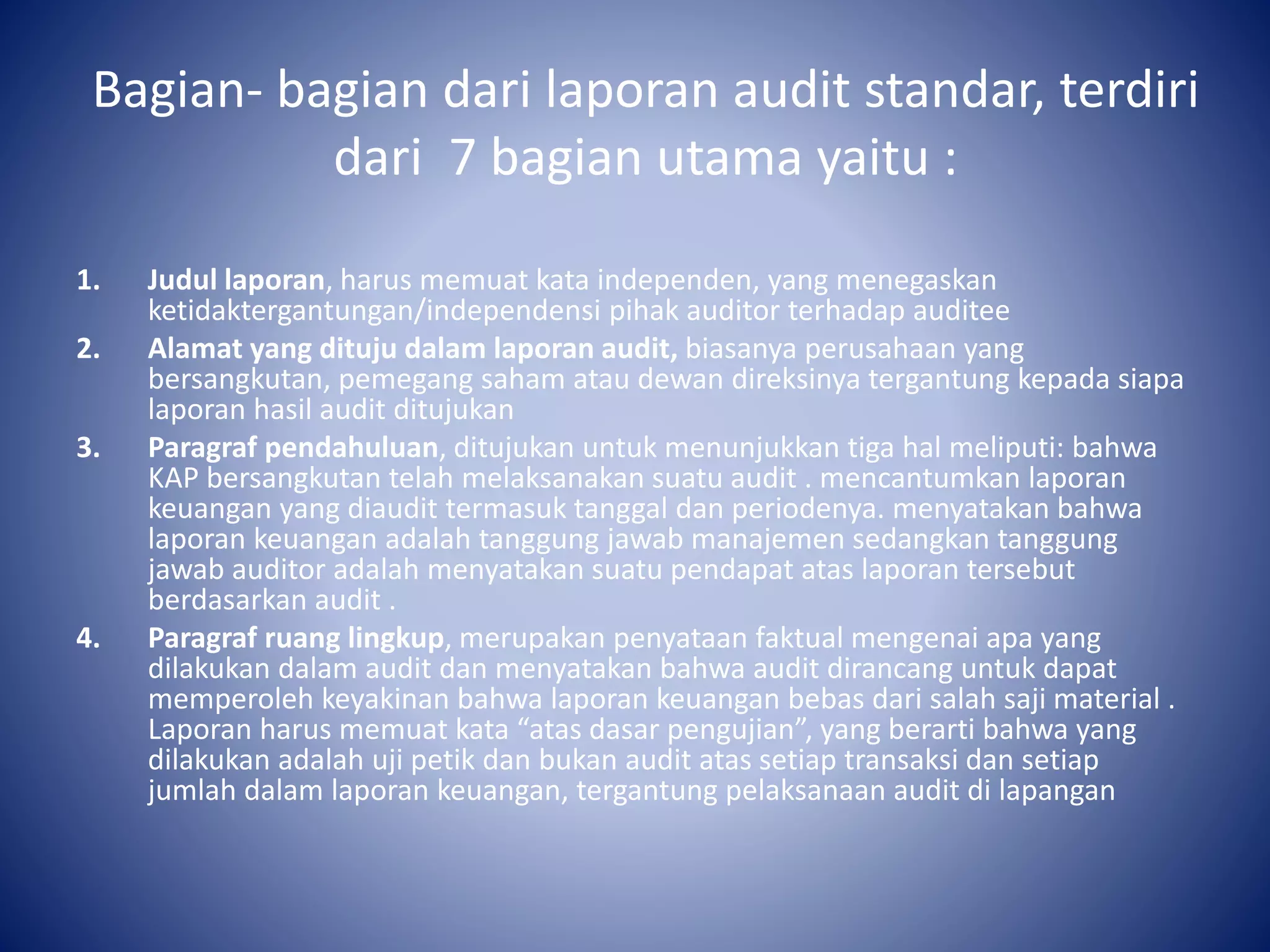

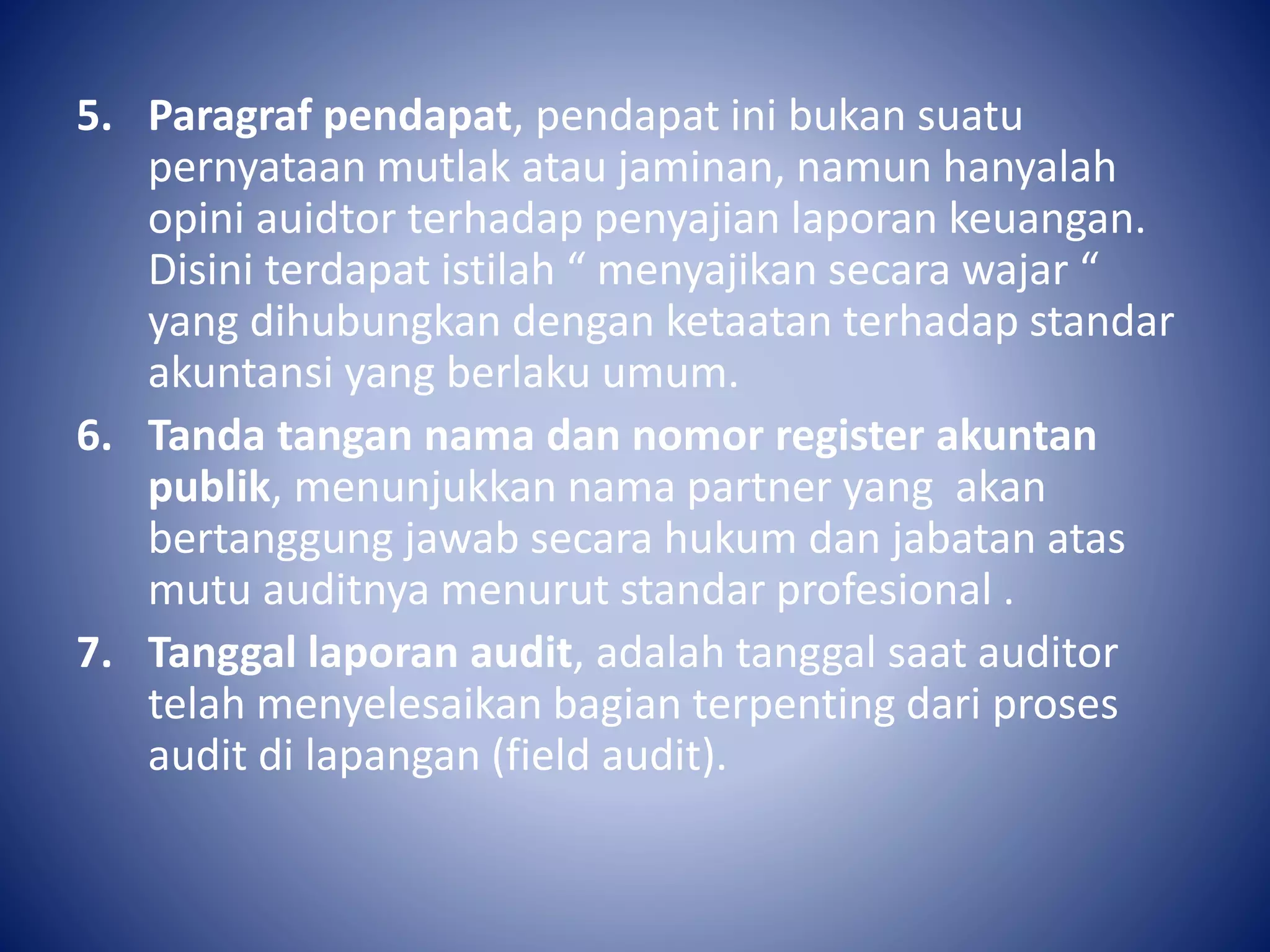

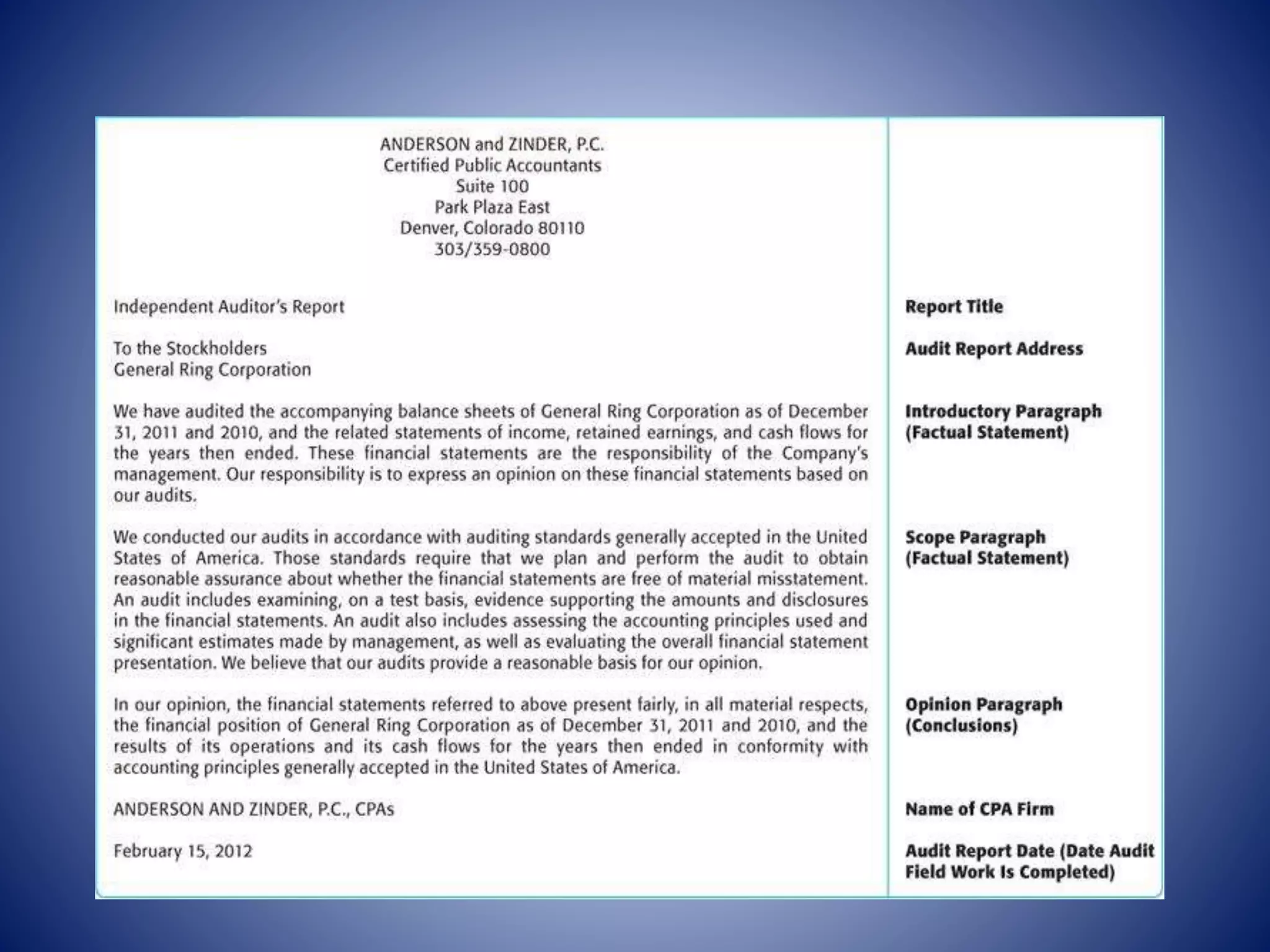

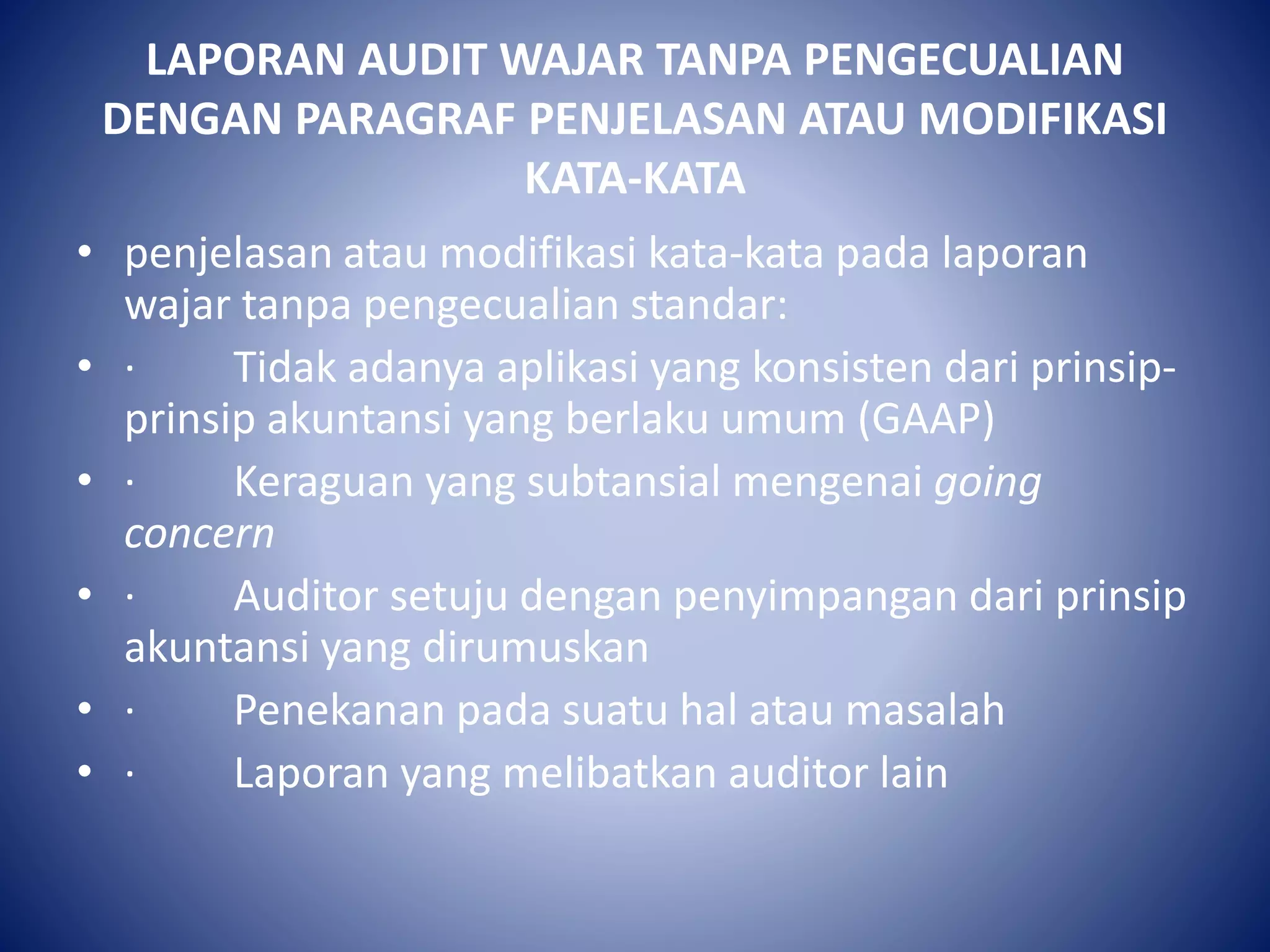

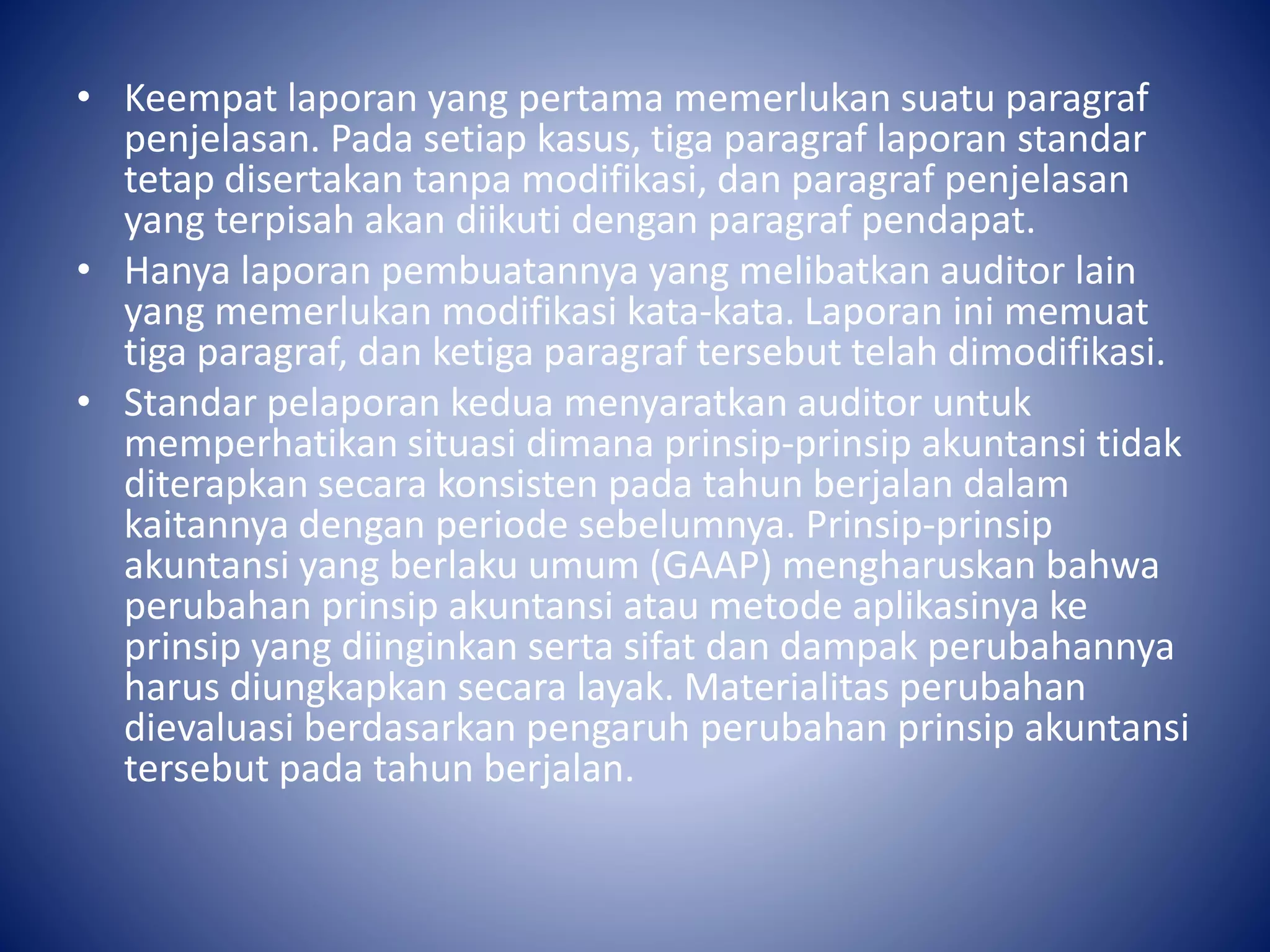

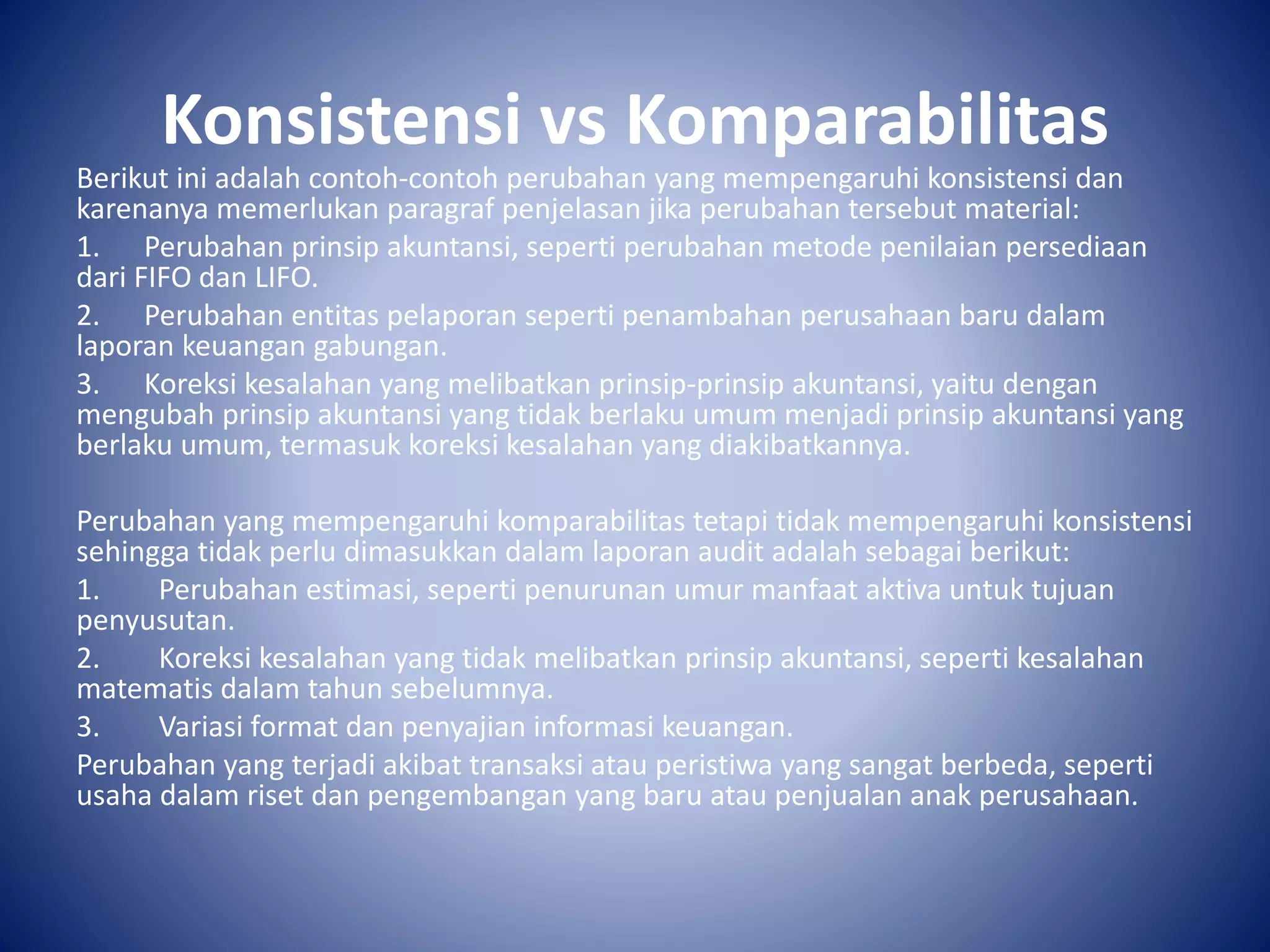

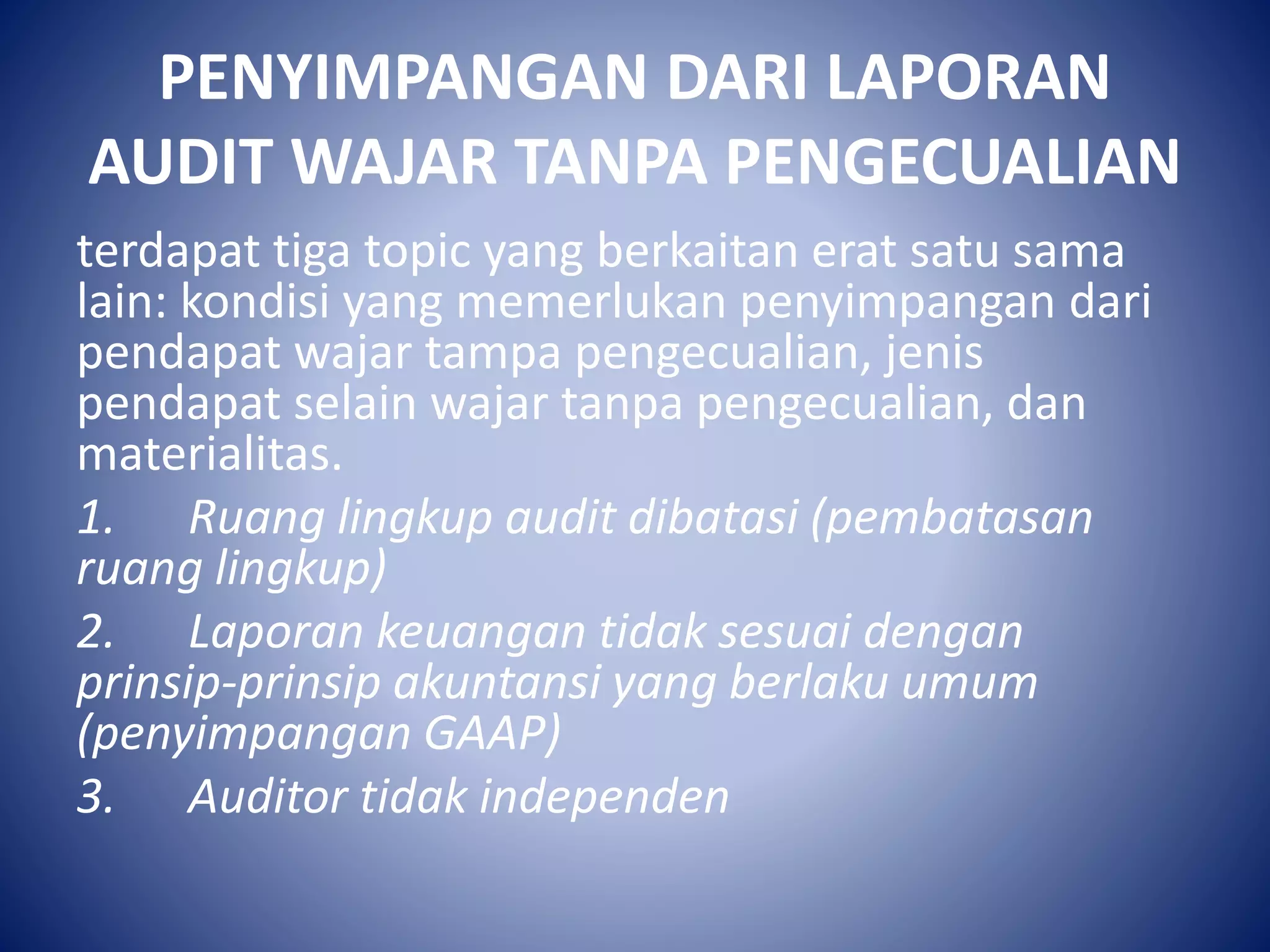

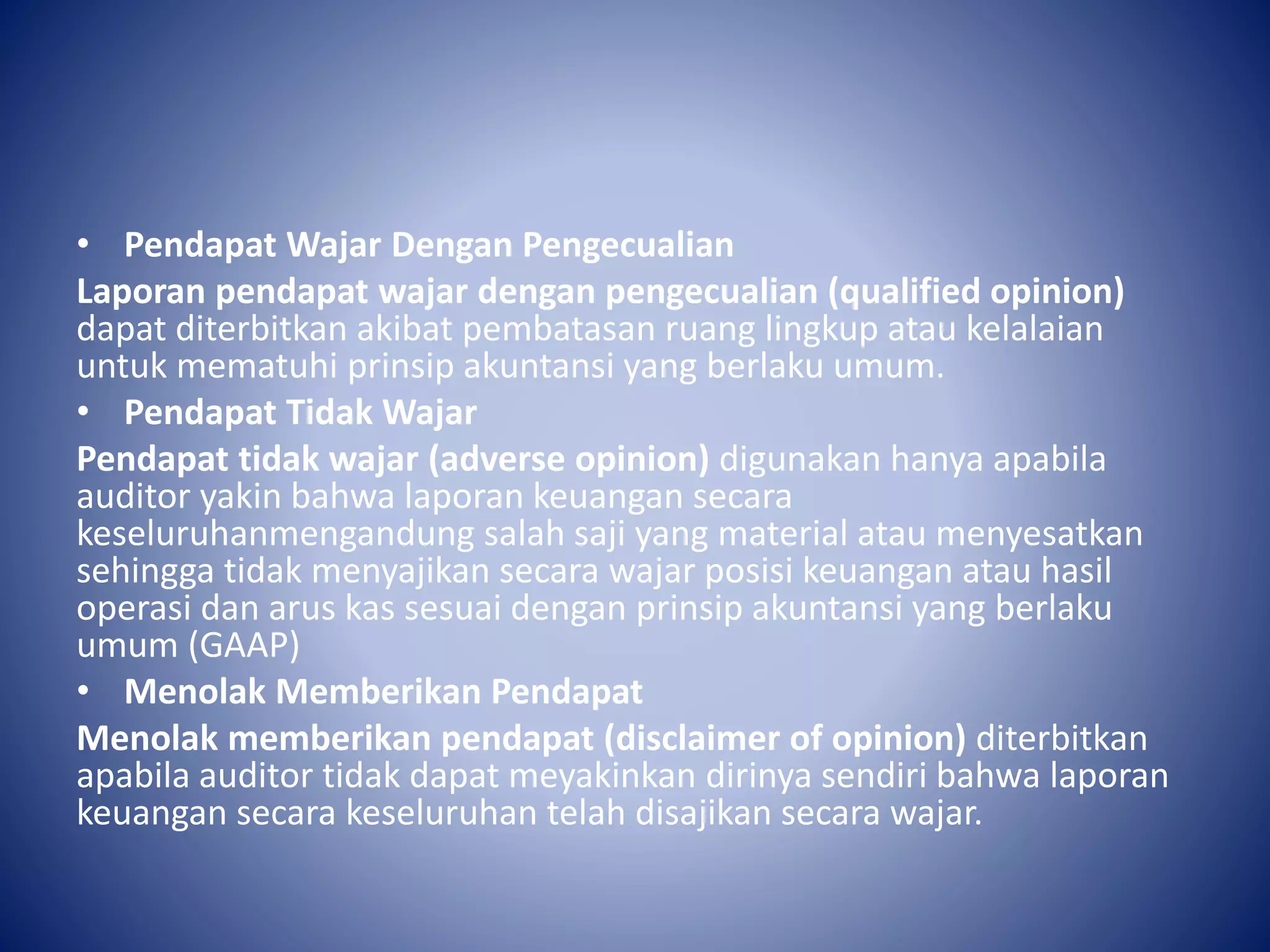

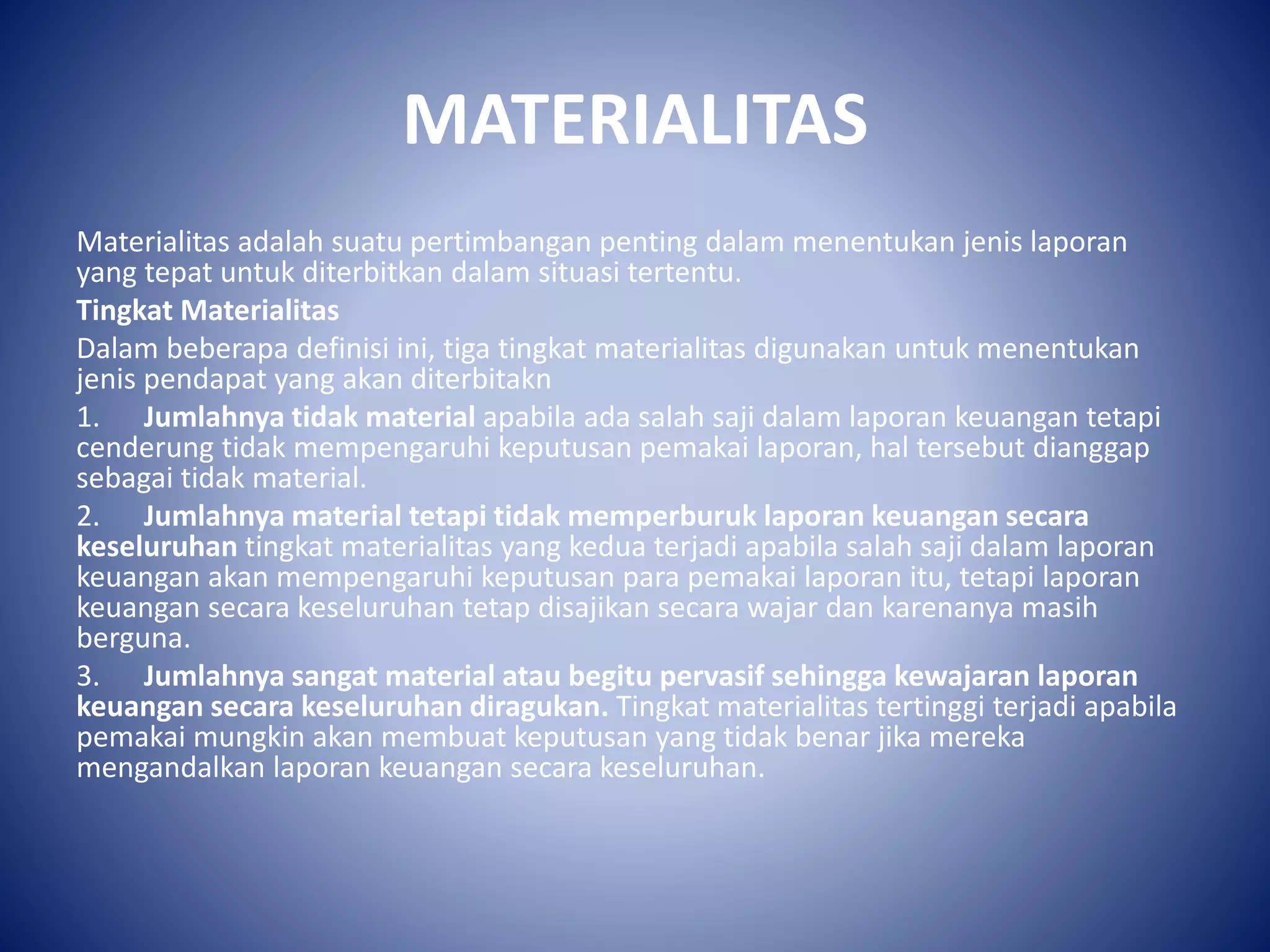

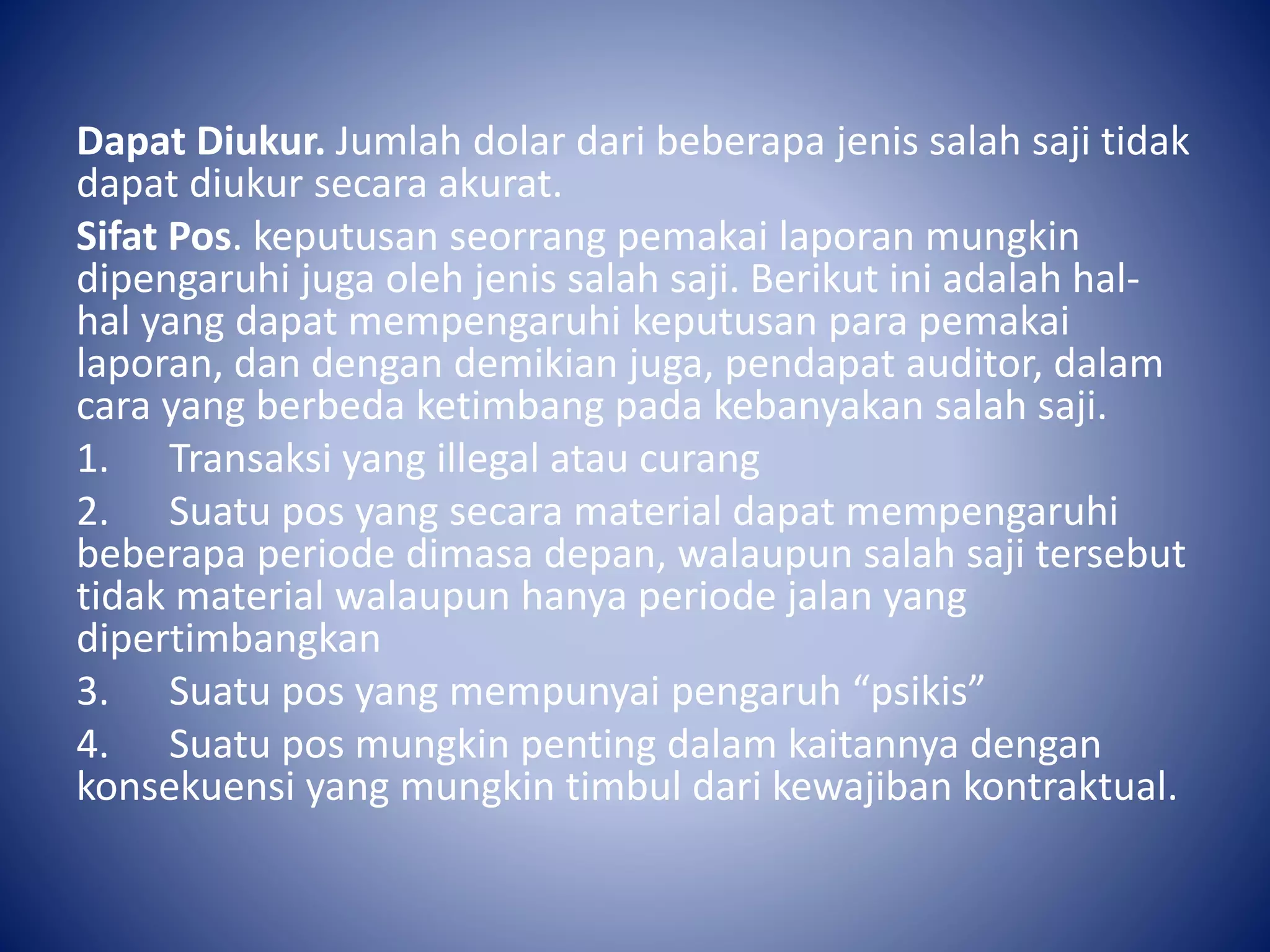

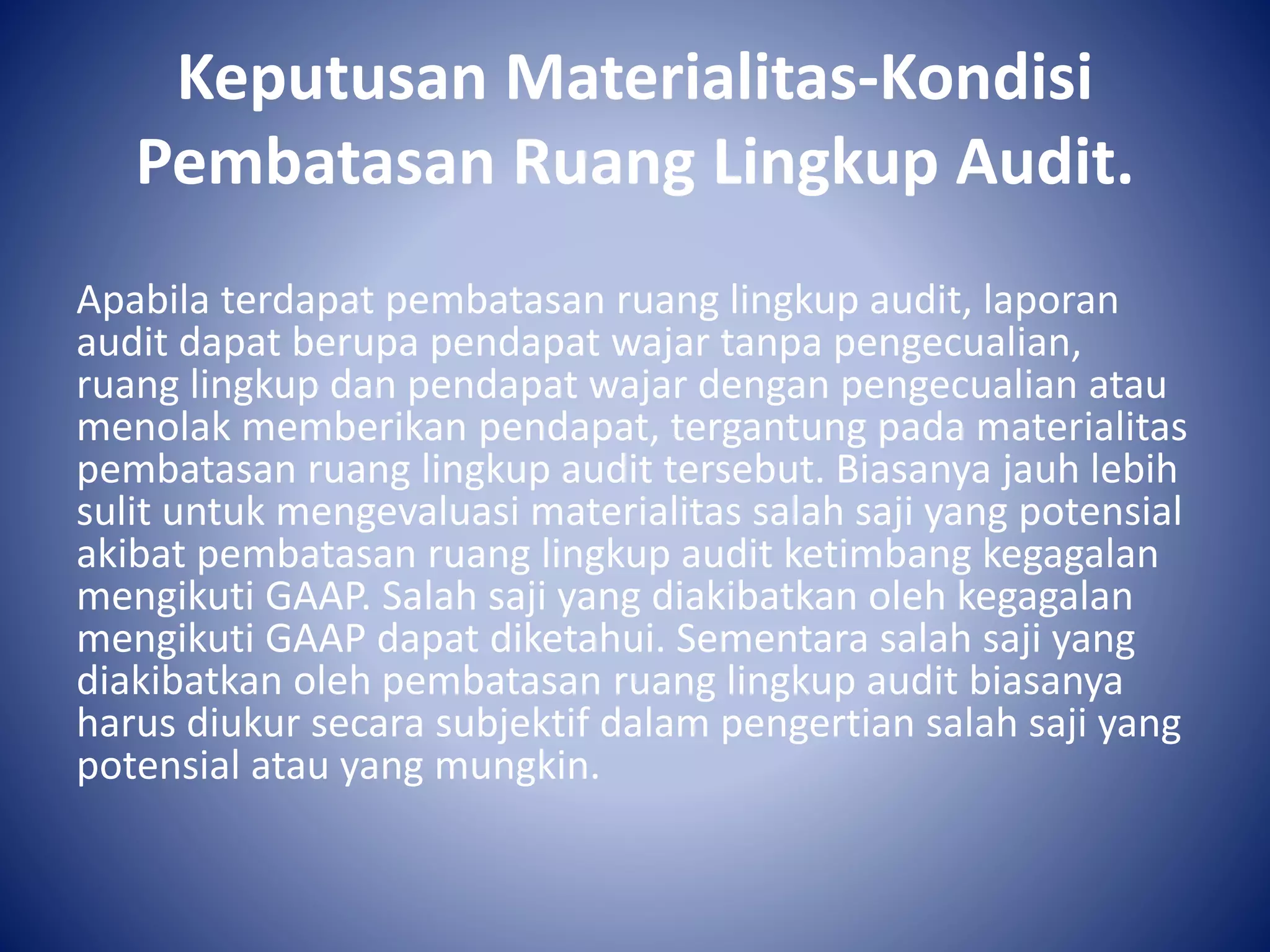

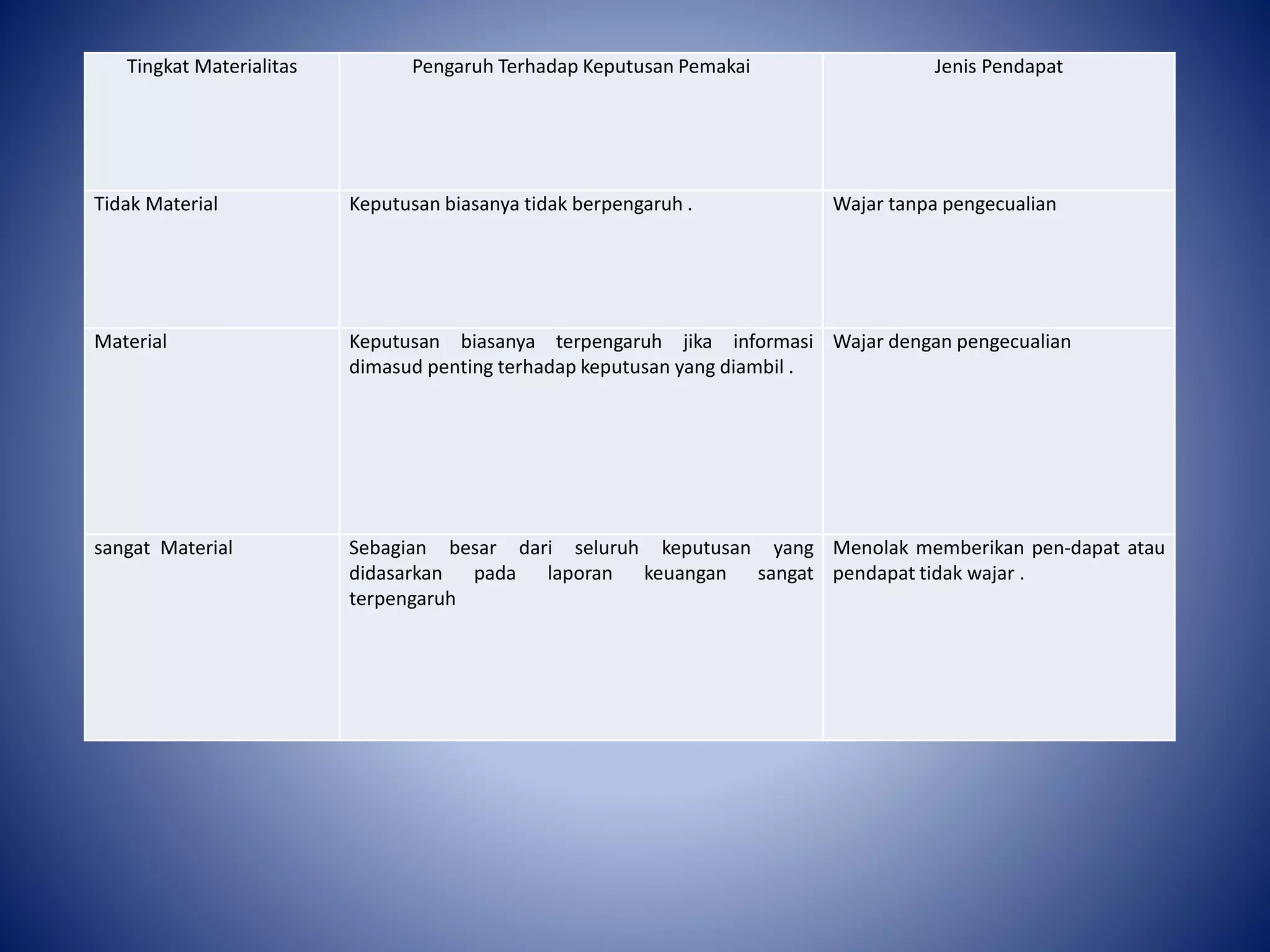

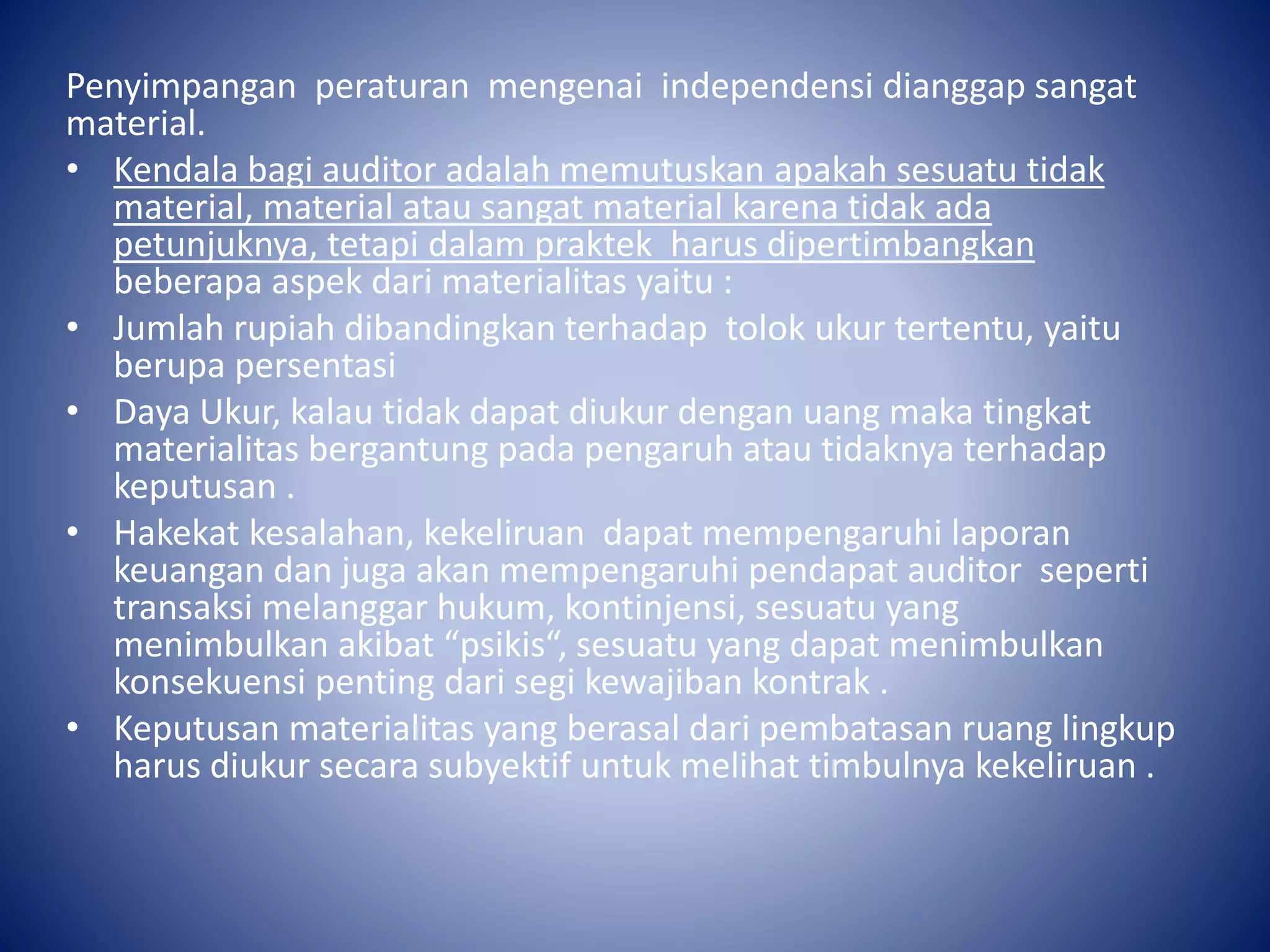

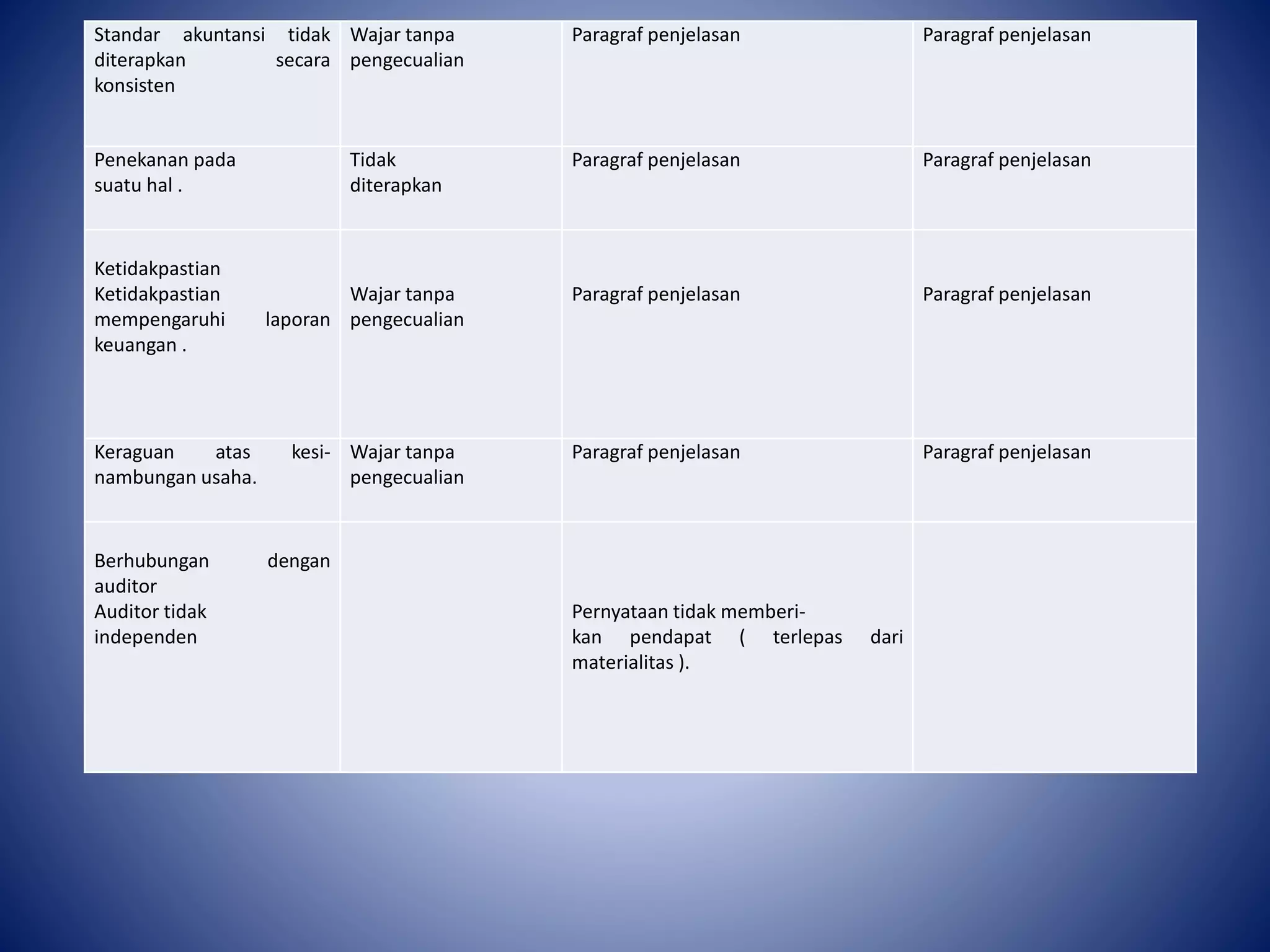

Dokumen ini adalah laporan audit Program Studi Akuntansi Fakultas Ekonomi IBM ASMI Jakarta yang menjelaskan berbagai jenis laporan audit, termasuk laporan audit wajar tanpa pengecualian, laporan audit dengan modifikasi, dan pendapat auditor dalam berbagai kondisi. Ditentukan pula bahwa materialitas adalah faktor penting dalam menentukan jenis laporan yang diterbitkan, dan situasi tertentu seperti pembatasan ruang lingkup audit atau ketidakpatuhan terhadap prinsip akuntansi dapat mempengaruhi pendapat auditor. Proses pengambilan keputusan auditor juga dijelaskan, termasuk bagaimana menulis laporan audit yang sesuai.

![Kelompok_3_Audit_Reports-topic_5[1][1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/kelompok3auditreports-topic511-230326235126-499d550e-thumbnail.jpg?width=640&height=640&fit=bounds)