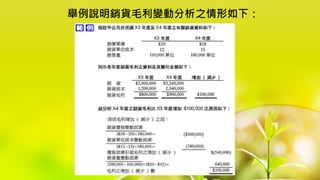

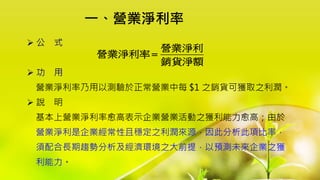

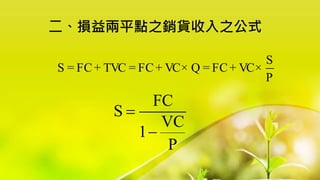

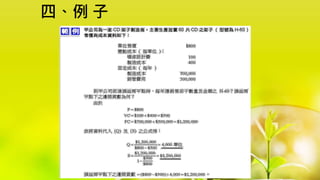

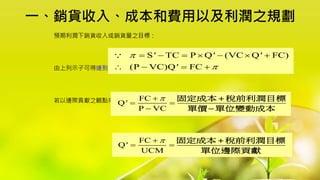

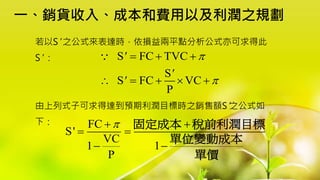

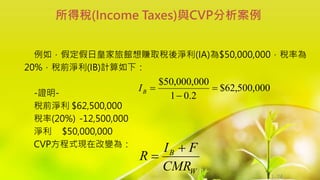

本文件深入探讨企业盈利能力和营业收入的分析方法,包括损益两平分析技巧和各类财务指标的解析。重点介绍了收入确认、毛利率、营业费用及净利润等关键因素,并通过实例说明了长期趋势分析和比率分析的重要性。最终,损益两平点的分析为企业提供了评估销售业绩和成本结构的有效工具。