More Related Content

PDF

หลักการบัญชีเบื้องต้น รวมเล่ม

PDF

แบบฝึกทำ Acc1102 + เฉยแบบฝึกทำ acc1102

PDF

DOC

PDF

การพยากรณ์และการวางแผนทางการเงิน

PPTX

PDF

PPT

การบัญชีเบื้องต้น Power point What's hot

PDF

PDF

PDF

บทที่ 1 การจัดการการผลิตและการปฏิบัติการ

PDF

PDF

PDF

บทที่ 2การเปลี่ยนแปลงเงินทุนของห้างหุ้นส่วน (2)

PDF

PDF

PDF

บทบาทและหน้าที่ของการบริหารการเงิน

PDF

บทที่ 7 การวางแผนกระบวนการผลิต

PDF

ปูพื้นฐานอ่านงบการเงิน - MrLikeStock.com (Introduction to Read Financial Stat...

PDF

บทที่ 6 การแตกหุ้น สิทธิซื้อหุ้น เงินกองทุน

PDF

PDF

บทที่ 2 กลยุทธ์การปฏิบัติการ

PDF

Ac+102+เฉลยหลักการบัญชี+2

PDF

ความรู้เกี่ยวกับระบบบัญชี

DOCX

PDF

Ac+101+เฉลยหลักการบัญชี+1

PDF

บทที่ 5 การเปลี่ยนแปลงเงินทุนของบริษัท

PDF

Viewers also liked

PDF

ตัวอย่างแผนธุรกิจทะเลซีฟู๊ด

PPTX

PPT

PDF

PPT

DOCX

Similar to ทบทวนงบการเงิน

PDF

Read financial statement in 3 hours

PPT

PDF

Financial statement analysis

PDF

PPTX

PPT

PPT

PDF

PDF

หลักการทำบัญชีชุมชน และการเป็นผู้ประกอบการชุมชน

PDF

DOCX

DOCX

DOC

PPT

PPT

PPT

PDF

PDF

Read financial-statement-in-3-hours

PDF

PDF

การบริหารสินทรัพย์และสิ่งของเครื่องใช้ More from tumetr1

PDF

ตัวอย่างสารบัญ เล่มโปรเจ็ค

PDF

ตัวอย่างกิตติกรรมประกาศ เล่มโปรเจ็ค

PDF

ตัวอย่างบรรณานุกรม เล่มโปรเจ็ค

PDF

ตัวอย่างบทที่1 บทนำ เล่มโปรเจ็ค

PDF

ตัวอย่างบทคัดย่อเล่มโปรเจ็ค

PDF

ตัวอย่างภาคผนวก เล่มโปรเจ็ค

PDF

ตัวอย่างประวัติผู้วิจัย เล่มโปรเจ็ค

PPT

PPT

PPT

PPT

ระบบเครือข่ายไร้สาย (wireless lan)

PPT

PPT

PPT

PPT

file transfer and access utilities

PPT

การส่งข้อมูลผ่านสายส่งและเทคนิคการส่งข้อมูลผ่านเครือข่าย

PPT

สถาปัตยกรรมเครือข่ายคอมพิวเตอร์และบริการ

PPT

ความรู้พื้นฐานของระบบการสื่อสารข้อมูล

PPT

PPT

ทบทวนงบการเงิน

- 1.

- 2.

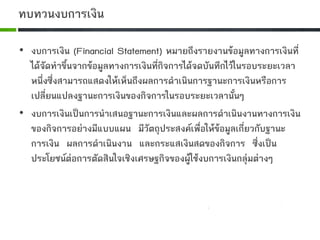

ทบทวนงบการเงิน

• งบการเงิน (FinancialStatement) หมายถึงรายงานขอมูลทางการเงินที่

ไดจัดทําขึ้นจากขอมูลทางการเงินที่กิจการไดจดบันทึกไวในรอบระยะเวลา

หนึ่งซึ่งสามารถแสดงใหเห็นถึงผลการดําเนินการฐานะการเงินหรือการ

เปลี่ยนแปลงฐานะการเงินของกิจการในรอบระยะเวลานั้นๆ

• งบการเงินเปนการนําเสนอฐานะการเงินและผลการดําเนินงานทางการเงิน

ของกิจการอยางมีแบบแผน มีวัตถุประสงคเพื่อใหขอมูลเกี่ยวกับฐานะ

การเงิน ผลการดําเนินงาน และกระแสเงินสดของกิจการ ซึ่งเปน

ประโยชนตอการตัดสินใจเชิงเศรษฐกิจของผูใชงบการเงินกลุมตางๆ

- 3.

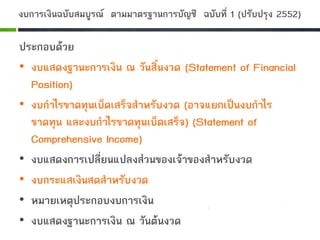

งบการเงินฉบับสมบูรณ ตามมาตรฐานการบัญชี ฉบับที่1 (ปรับปรุง 2552)

ประกอบดวย

• งบแสดงฐานะการเงิน ณ วันสิ้นงวด (Statement of Financial

Position)

• งบกําไรขาดทุนเบ็ดเสร็จสําหรับงวด (อาจแยกเปนงบกําไร

ขาดทุน และงบกําไรขาดทุนเบ็ดเสร็จ) (Statement of

Comprehensive Income)

• งบแสดงการเปลี่ยนแปลงสวนของเจาของสําหรับงวด

• งบกระแสเงินสดสําหรับงวด

• หมายเหตุประกอบงบการเงิน

• งบแสดงฐานะการเงิน ณ วันตนงวด

- 4.

- 5.

- 6.

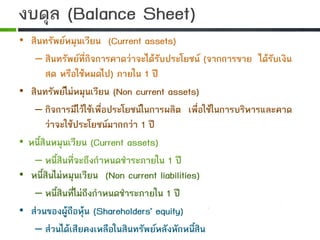

• สินทรัพยหมุนเวียน (Currentassets)

– สินทรัพยที่กิจการคาดวาจะไดรับประโยชน (จากการขาย ไดรับเงิน

สด หรือใชหมดไป) ภายใน 1 ป

• สินทรัพยไมหมุนเวียน (Non current assets)

– กิจการมีไวใชเพื่อประโยชนในการผลิต เพื่อใชในการบริหารและคาด

วาจะใชประโยชนมากกวา 1 ป

• หนี้สินหมุนเวียน (Current assets)

– หนี้สินที่จะถึงกําหนดชําระภายใน 1 ป

• หนี้สินไมหมุนเวียน (Non current liabilities)

– หนี้สินที่ไมถึงกําหนดชําระภายใน 1 ป

• สวนของผูถือหุน (Shareholders' equity)

– สวนไดเสียคงเหลือในสินทรัพยหลังหักหนี้สิน

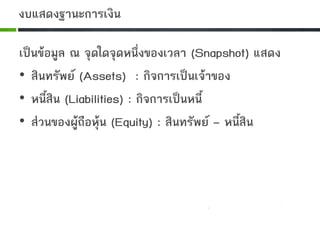

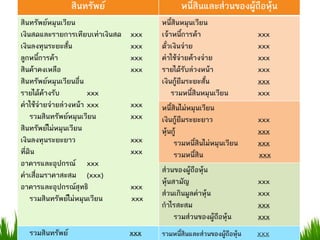

งบดุล (Balance Sheet)

- 7.

สินทรัพย หนี้สินและสวนของผูถือหุน

สินทรัพยหมุนเวียน

เงินสดและรายการเทียบเทาเงินสด xxx

เงินลงทุนระยะสั้นxxx

ลูกหนี้การคา xxx

สินคาคงเหลือ xxx

สินทรัพยหมุนเวียนอื่น

รายไดคางรับ xxx

คาใชจายจายลวงหนา xxx xxx

รวมสินทรัพยหมุนเวียน xxx

สินทรัพยไมหมุนเวียน

เงินลงทุนระยะยาว xxx

ที่ดิน xxx

อาคารและอุปกรณ xxx

คาเสื่อมราคาสะสม (xxx)

อาคารและอุปกรณสุทธิ xxx

รวมสินทรัพยไมหมุนเวียน xxx

หนี้สินหมุนเวียน

เจาหนี้การคา xxx

ตั๋วเงินจาย xxx

คาใชจายคางจาย xxx

รายไดรับลวงหนา xxx

เงินกูยืมระยะสั้น xxx

รวมหนี้สินหมุนเวียน xxx

หนี้สินไมหมุนเวียน

เงินกูยืมระยะยาว xxx

หุนกู xxx

รวมหนี้สินไมหมุนเวียน xxx

รวมหนี้สิน xxx

สวนของผูถือหุน

หุนสามัญ xxx

สวนเกินมูลคาหุน xxx

กําไรสะสม xxx

รวมสวนของผูถือหุน xxx

รวมสินทรัพย xxx รวมหนี้สินและสวนของผูถือหุน xxx

- 8.

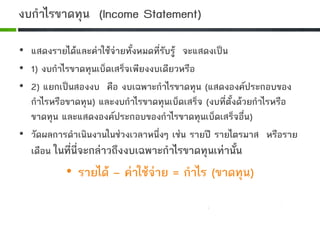

งบกําไรขาดทุน (Income Statement)

•แสดงรายไดและคาใชจายทั้งหมดที่รับรู จะแสดงเปน

• 1) งบกําไรขาดทุนเบ็ดเสร็จเพียงงบเดียวหรือ

• 2) แยกเปนสองงบ คือ งบเฉพาะกําไรขาดทุน (แสดงองคประกอบของ

กําไรหรือขาดทุน) และงบกําไรขาดทุนเบ็ดเสร็จ (งบที่ตั้งดวยกําไรหรือ

ขาดทุน และแสดงองคประกอบของกําไรขาดทุนเบ็ดเสร็จอื่น)

• วัดผลการดําเนินงานในชวงเวลาหนึ่งๆ เชน รายป รายไตรมาส หรือราย

เดือน ในที่นี่จะกลาวถึงงบเฉพาะกําไรขาดทุนเทานั้น

• รายได – คาใชจาย = กําไร (ขาดทุน)

- 9.

รายไดจากการขาย xxx

ตนทุนขาย (xxx)

กําไรขั้นตนxxx

รายไดอื่น xxx

คาใชจายดําเนินงาน :

คาใชจายในการขาย (xxx)

คาใชจายในการบริหาร (xxx)

คาใชจายอื่น (xxx)

ตนทุนทางการเงิน (xxx)

กําไรกอนภาษี xxx

ภาษีเงินได (xxx)

กําไรสุทธิ xxx

กําไรตอหุน xxx

งบกําไรขาดทุน (Income Statement) -1

- 10.

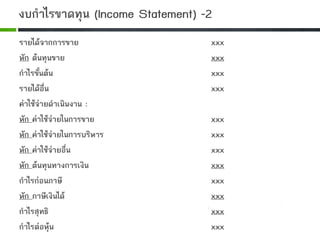

รายไดจากการขาย xxx

หัก ตนทุนขายxxx

กําไรขั้นตน xxx

รายไดอื่น xxx

คาใชจายดําเนินงาน :

หัก คาใชจายในการขาย xxx

หัก คาใชจายในการบริหาร xxx

หัก คาใชจายอื่น xxx

หัก ตนทุนทางการเงิน xxx

กําไรกอนภาษี xxx

หัก ภาษีเงินได xxx

กําไรสุทธิ xxx

กําไรตอหุน xxx

งบกําไรขาดทุน (Income Statement) -2

- 11.

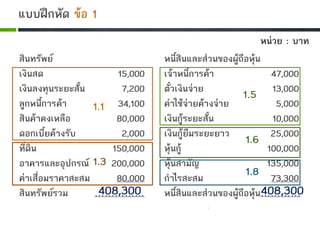

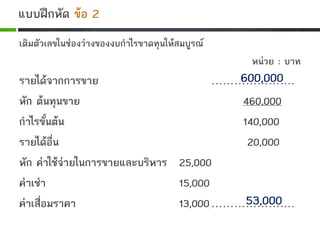

แบบฝกหัด ขอ 1

สินทรัพย

เงินสด15,000

เงินลงทุนระยะสั้น 7,200

ลูกหนี้การคา 34,100

สินคาคงเหลือ 80,000

ดอกเบี้ยคางรับ 2,000

ที่ดิน 150,000

อาคารและอุปกรณ 200,000

คาเสื่อมราคาสะสม 80,000

สินทรัพยรวม ……………

หนี้สินและสวนของผูถือหุน

เจาหนี้การคา 47,000

ตั๋วเงินจาย 13,000

คาใชจายคางจาย 5,000

เงินกูระยะสั้น 10,000

เงินกูยืมระยะยาว 25,000

หุนกู 100,000

หุนสามัญ 135,000

กําไรสะสม 73,300

หนี้สินและสวนของผูถือหุน…………

หนวย : บาท

408,300 408,300

1.1

1.3

1.5

1.6

1.8

- 12.

แบบฝกหัด ขอ 1(ตอ)

ตอบคําถามตอไปนี้

1.1 สินทรัพยหมุนเวียน ……………………………………………

1.2 อาคารอุปกรณสุทธิ ……………………………………………

1.3 สินทรัพยไมหมุนเวียน ………………………………………….

1.4 สินทรัพยรวม……………………………………………………

1.5 หนี้สินหมุนเวียน ……………………………………………

1.6 หนี้สินไมหมุนเวียน ……………………………………………

1.7หนี้สินรวม ……………………………………………………

1.8 สวนของผูถือหุน ……………………………………………

1.9 หนี้สินและสวนของผูถือหุน ………………………………………

=15,000+7,200+34,100+80,000+2,000

= 138,300

= 200,000 – 80,000 = 120,000

= 150,000 + 120,000 = 270,000

=138,300 + 270,000 = 408,300 (1.1 + 1.3)

= 47,000+13,000+5,000+10,000 = 75,000

= 25,000 + 100,000 = 125,000

= 75,000+125,000 = 200,000 (1.5+1.6)

= 135,000 + 73,300 = 208,300

= 200,000+208,300 = 408,300 (1.7+1.8)

- 13.

- 14.

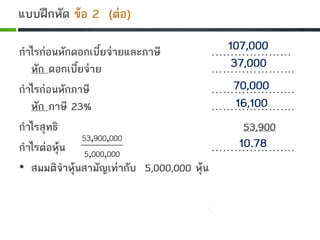

แบบฝกหัด ขอ 2(ตอ)

กําไรกอนหักดอกเบี้ยจายและภาษี …………………

หัก ดอกเบี้ยจาย ………………….

กําไรกอนหักภาษี ………………….

หัก ภาษี 23% ………………….

กําไรสุทธิ 53,900

กําไรตอหุน ………………….

• สมมติจําหุนสามัญเทากับ 5,000,000 หุน

107,000

70,000

16,100

37,000

10.78

0000005

00090053

,,

,,

- 15.

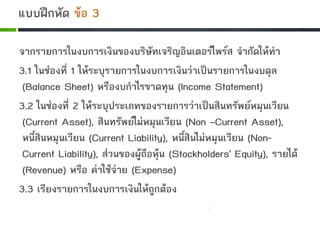

จากรายการในงบการเงินของบริษัทเจริญอินเตอรไพรส จํากัดใหทํา

3.1 ในชองที่1 ใหระบุรายการในงบการเงินวาเปนรายการในงบดุล

(Balance Sheet) หรืองบกําไรขาดทุน (Income Statement)

3.2 ในชองที่ 2 ใหระบุประเภทของรายการวาเปนสินทรัพยหมุนเวียน

(Current Asset), สินทรัพยไมหมุนเวียน (Non –Current Asset),

หนี้สินหมุนเวียน (Current Liability), หนี้สินไมหมุนเวียน (Non-

Current Liability), สวนของผูถือหุน (Stockholders’ Equity), รายได

(Revenue) หรือ คาใชจาย (Expense)

3.3 เรียงรายการในงบการเงินใหถูกตอง

แบบฝกหัด ขอ 3

- 16.

แบบฝกหัด ขอ 3(ตอ)

รายการ (ชองที่ 1)

งบการเงิน

(ชองที่ 2)

ประเภทของรายการ

1. เจาหนี้การคา 8,000 บาท

2. ลูกหนี้การคา 12,000 บาท

3. คาใชจายคางจาย 500 บาท

4. คาเสื่อมราคา 1,000 บาท

5. คาใชจายบริหาร 1,800 บาท

6. อาคาร 6,000 บาท

7. เงินสด 1,000 บาท

8. หุนสามัญ 15,000 บาท

9. อุปกรณ 10,000 บาท

งบฐานะการเงิน หนี้สินหมุนเวียน

งบฐานะการเงิน สินทรัพยหมุนเวียน

งบฐานะการเงิน หนี้สินหมุนเวียน

งบกําไรขาดทุน คาใชจาย

งบกําไรขาดทุน คาใชจาย

งบฐานะการเงิน สินทรัพยไมหมุนเวียน

งบฐานะการเงิน สินทรัพยหมุนเวียน

งบฐานะการเงิน สวนผูถือหุน

งบฐานะการเงิน สินทรัพยไมหมุนเวียน

- 17.

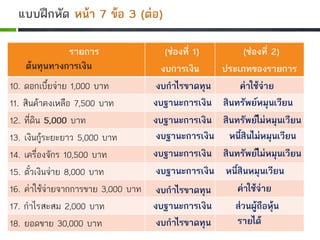

แบบฝกหัด หนา 7ขอ 3 (ตอ)

รายการ (ชองที่ 1)

งบการเงิน

(ชองที่ 2)

ประเภทของรายการ

10. ดอกเบี้ยจาย 1,000 บาท

11. สินคาคงเหลือ 7,500 บาท

12. ที่ดิน 5,000 บาท

13. เงินกูระยะยาว 5,000 บาท

14. เครื่องจักร 10,500 บาท

15. ตั๋วเงินจาย 8,000 บาท

16. คาใชจายจากการขาย 3,000 บาท

17. กําไรสะสม 2,000 บาท

18. ยอดขาย 30,000 บาท

งบกําไรขาดทุน คาใชจาย

งบฐานะการเงิน สินทรัพยหมุนเวียน

งบฐานะการเงิน สินทรัพยไมหมุนเวียน

งบฐานะการเงิน หนี้สินไมหมุนเวียน

งบฐานะการเงิน สินทรัพยไมหมุนเวียน

งบฐานะการเงิน หนี้สินหมุนเวียน

งบกําไรขาดทุน คาใชจาย

งบกําไรขาดทุน รายได

งบฐานะการเงิน สวนผูถือหุน

ตนทุนทางการเงิน

- 18.

แบบฝกหัด ขอ 3(ตอ)

รายการ (ชองที่ 1)

งบการเงิน

(ชองที่ 2)

ประเภทของรายการ

19. ยานพาหนะ 8,000 บาท

20. หุนกู 5,000 บาท

21. คาเชา 200 บาท

22. เงินลงทุนระยะสั้น 3,000 บาท

23. ตนทุนขาย 21,000 บาท

24. สวนเกินมูลคาหุนสามัญ 4,000 บาท

25. หุนบุริมสิทธิ์ 2,500 บาท

26. ภาษี 23%

27. คาเสื่อมราคาสะสม 13,000 บาท

งบฐานะการเงิน สินทรัพยไมหมุนเวียน

งบฐานะการเงิน หนี้สินไมหมุนเวียน

งบกําไรขาดทุน คาใชจาย

งบฐานะการเงิน สินทรัพยหมุนเวียน

งบกําไรขาดทุน คาใชจาย

งบฐานะการเงิน สวนผูถือหุน

งบฐานะการเงิน สวนผูถือหุน

งบกําไรขาดทุน คาใชจาย

งบฐานะการเงิน สินทรัพยไมหมุนเวียน

- 19.

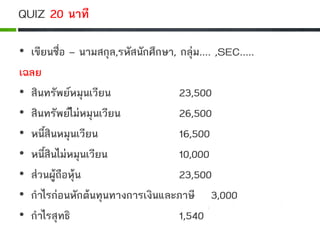

QUIZ 20 นาที

•เขียนชื่อ – นามสกุล,รหัสนักศึกษา, กลุม.... ,SEC.....

เฉลย

• สินทรัพยหมุนเวียน 23,500

• สินทรัพยไมหมุนเวียน 26,500

• หนี้สินหมุนเวียน 16,500

• หนี้สินไมหมุนเวียน 10,000

• สวนผูถือหุน 23,500

• กําไรกอนหักตนทุนทางการเงินและภาษี 3,000

• กําไรสุทธิ 1,540