تعتبر التقارير وسيلة اتصال هامة داخل منشآت الاعمال على مختلف انواعها .

كما تعمل التقارير على التعرف على وجهات نظر وأراء العاملين والتوصيات التي يقدمونها والمقترحات بخصوص مشاكل وصعوبات العمل .

يهدف اسلوب حل المشكلات إلى تنمية عدد من المهارات التفكيرية أو الأدائية ، وتنميط خطوات عامة تبدأ بالتفكير الجاد حول المشكلة وتنتهي بحلها ويهدف اسلوب حل المشكلات إلى تحقيق العديد من المطالب وهذا ما سنتعرف علية من خلال هذا الدليل .

الذى يتكون من مفهوم المشكلات ومسبباتها والخطوات العلمية لحل المشكلات وكيفية تحليل المشكلات فى حياتنا والمشكلات الادارية مرورا بكيفة اتخاذ قرار ونصائح لاتخاذ قرار فعال ونسأل الله تعالى التوفيق من اجل النهوض بالتعليم والتنمية ببلدنا الحبيب.

برنامج فكرة للأرشفة الإلكترونية هو أحد البرامج الرائدة في أرشفة الملفات والوثائق في الوطن العربي، وهو تطبيق ويب مع واجهة استخدام بسيطة وسهلة ليتناسب مع احتياجات الشركات والمؤسسات الأهلية والحكومية والخيرية والتي ترغب في الاحتفاظ بنسخ رقمية من الوثائق والمستندات الخاصة بها، وإضافة إلى ذلك ترتيب معاملات الصادر والوارد ، وتتبع المعاملات وإحالتها بين المستخدمين، وإتاحة معرفة سير المعاملات من خلال الرقم الخاص بالمعاملة،

تحتوي المحاضرة على عدة عناصر خاصة بمكت إدارة المشاريع ومنها تعريف مكتب إدارة المشاريع ونشأته والأنماط الخاصة به والوظائف المعتادة للمكتب. كذلك تشمل المحاضرة ظاهرة التحول المستمر لمكتب إدارة المشاريع. وفي النهاية يتم استعراض نبذة عن كيفية تصميم وتنفيذ وتشغيل مكتب إدارة المشروعات بمنهجية أكسلوس.

تعتبر التقارير وسيلة اتصال هامة داخل منشآت الاعمال على مختلف انواعها .

كما تعمل التقارير على التعرف على وجهات نظر وأراء العاملين والتوصيات التي يقدمونها والمقترحات بخصوص مشاكل وصعوبات العمل .

يهدف اسلوب حل المشكلات إلى تنمية عدد من المهارات التفكيرية أو الأدائية ، وتنميط خطوات عامة تبدأ بالتفكير الجاد حول المشكلة وتنتهي بحلها ويهدف اسلوب حل المشكلات إلى تحقيق العديد من المطالب وهذا ما سنتعرف علية من خلال هذا الدليل .

الذى يتكون من مفهوم المشكلات ومسبباتها والخطوات العلمية لحل المشكلات وكيفية تحليل المشكلات فى حياتنا والمشكلات الادارية مرورا بكيفة اتخاذ قرار ونصائح لاتخاذ قرار فعال ونسأل الله تعالى التوفيق من اجل النهوض بالتعليم والتنمية ببلدنا الحبيب.

برنامج فكرة للأرشفة الإلكترونية هو أحد البرامج الرائدة في أرشفة الملفات والوثائق في الوطن العربي، وهو تطبيق ويب مع واجهة استخدام بسيطة وسهلة ليتناسب مع احتياجات الشركات والمؤسسات الأهلية والحكومية والخيرية والتي ترغب في الاحتفاظ بنسخ رقمية من الوثائق والمستندات الخاصة بها، وإضافة إلى ذلك ترتيب معاملات الصادر والوارد ، وتتبع المعاملات وإحالتها بين المستخدمين، وإتاحة معرفة سير المعاملات من خلال الرقم الخاص بالمعاملة،

تحتوي المحاضرة على عدة عناصر خاصة بمكت إدارة المشاريع ومنها تعريف مكتب إدارة المشاريع ونشأته والأنماط الخاصة به والوظائف المعتادة للمكتب. كذلك تشمل المحاضرة ظاهرة التحول المستمر لمكتب إدارة المشاريع. وفي النهاية يتم استعراض نبذة عن كيفية تصميم وتنفيذ وتشغيل مكتب إدارة المشروعات بمنهجية أكسلوس.

مقياس هيرمان لتحديد أنماط التفكير والعلاقات الأسرية والتربية والتعليم والزواج، وفرق العمل والموارد البشرية، والنجاح، والتفوق ، والتميز.

تستخدمه أهم الشركات على مستوى العالم، وهومقياس بسيط وسهل وغير معقد.

الاتصالات بمعناها العام هي المشاركة والنقل مع الآخرين، وهي من الأهمية بمكانٍ بحيث لا غنى عنها لأي نشاط تنظيمي فردي أو جماعي، وتعتبر الاتصالات في أي منظمة من المنظمات همزة الوصل الرابطة لهذه المنظمات

لما تقوم به من مهام ووظائف تيسر العمل الإداري والفني، فالاتصالات الإدارية أساسية في أي منظمة مهما كان حجمها، وأي قصور في نظام الاتصالات من شأنه أن يعطل أو يؤخر سير الإدارات الأخرى، فقرارات المنظمة وأهدافها وتوجهاتها وخططها تتعلق بعملية الاتصالات، كيف لا وهي الجسر الموصل بينها وبين العاملين فيها وبينهم وبين العالم الخارجي. الجدير بالذكر أن للاتصالات مفاهيم وأسس وخطوات وقواعد

Workshop on Alignment & implementation of National Action programmes with the UNCCD 10-year Strategy in the Arab Region

League of Arab States (18- 20 June 2014), Dubai - UAE

تهدف مرحلة إعداد الحقائب التدريبية إلى وضع خطة تنفيذية لعملية التدريب الفعلي، وذلك عن طريق إعداد المادة العلمية والخطوات الإجرائية اللازمة للتنفيذ، ويتم إعداد الحقائب التدريبية على أساس الأهداف التدريبية والمعارف والمهارات وطرق التدريب ووسائله التي تم اتخاذ قرارات بشأنها في مرحلة التصميم وذلك لضمان تخطيط وتنفيذ التدريب على أساس معايير علمية وفنية سليمة.

أهم محتويات الحقيبة التدريبة :

افتتاح البرنامج والتعارف .

فيديو تدريبى.

مفهوم المادة التدريبية.

تمرين رقم 1-1-1.

صياغة أهداف المحتوى التدريبى .

تمرين رقم 2-1-1.

تحديد المحتوى التدريبي.

تحديد تتابع الموضوعات .

تصميم المحتوى التدريبي.

خطوات تصميم المحتوى التدريبي.

تمرين رقم 3 -1-1.

فيديو تدريبي.

تمرين رقم 1-2-1.

مفهوم الحقائب التدريبية .

أهمية الحقيبة التدريبية.

الشروط التى يجب مراعاتها لإعداد الحقيبة التدريبية.

تمرين رقم 2-2-1.

تمرين رقم 3-2-1.

مكونات الحقيبة التدريبية.

تمرين رقم 4-2-1.

تمرين رقم 5-2-1

فيديو تدريبي.

دليل إعداد الحقائب التدريبية.

تمرين رقم 1-1-2.

دليل المتدرب .

تمرين رقم 2-1-2.

دليل استخام الحقيبة .

تمرين رقم 3-1-2.

دليل الأنشطة والتمارين.

تمرين رقم 4-1-2.

دليل المدرب.

تمرين رقم 5-1-2.

فيديو تدريبي.

خطة تنفيذ الجلسة التدريبية.

تمرين رقم 1-2-2.

مفهوم تقييم الحقائب التدريبية.

معايير تقويم الحقائب التدريبية.

تمرين رقم 2-2-2.

مراحل متابعة وتقييم المتدربين.

فيديو تدريبى .

تمرين رقم 1-1-3.

أساليب التدريب .

( أساليب العرض ) .

( أساليب المشاركة) .

تمرين رقم 2-1-3.

فيديو تدريبى .

وسائل وأدوات وتقنيات التدريب .

تمرين رقم 1-2-3.

المعينات التدريبية.

تمرين رقم 2-2-3.

مدة الحقيبة التدريبية:

عدد ايام الحقيبة التدريبية:

3 ايام تدريبية

عدد جلسات الحقيبة التدريبية

6 جلسات تدريبية

عدد ساعات الحقيبة التدريبية

12 ساعة تدريبية

محاسبة الشركات 2 - اللقاء الافتراضي الاول

مراجعة عامة للامتحان النصفي ومناقشة سنوات سابقة

اعداد: أ. وسام فايز النديم

كلية العلوم الادارية والاقتصادية

جامعة القدس المفتوحة

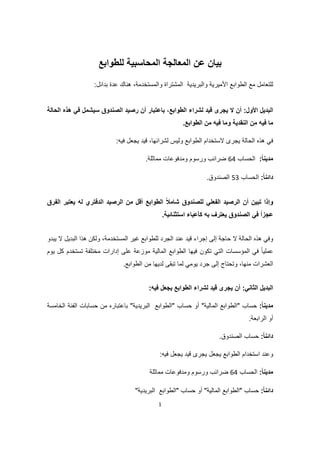

لابد للمحاسب أن يكون على دراية بعمليات تسجيل رأس مال في الدفاتر المحاسبية للشركات المساهمة

يتوقف تسجيل رأس مال الشركة المساهمة في الدفاتر المحاسبية على الشروط والنصوص الواردة في العقد الابتدائي والنظام الأساسي للشركة وعمليات تسجيل رأس مال الشركة المساهمة إما أن تكون عن طريق

مقياس هيرمان لتحديد أنماط التفكير والعلاقات الأسرية والتربية والتعليم والزواج، وفرق العمل والموارد البشرية، والنجاح، والتفوق ، والتميز.

تستخدمه أهم الشركات على مستوى العالم، وهومقياس بسيط وسهل وغير معقد.

الاتصالات بمعناها العام هي المشاركة والنقل مع الآخرين، وهي من الأهمية بمكانٍ بحيث لا غنى عنها لأي نشاط تنظيمي فردي أو جماعي، وتعتبر الاتصالات في أي منظمة من المنظمات همزة الوصل الرابطة لهذه المنظمات

لما تقوم به من مهام ووظائف تيسر العمل الإداري والفني، فالاتصالات الإدارية أساسية في أي منظمة مهما كان حجمها، وأي قصور في نظام الاتصالات من شأنه أن يعطل أو يؤخر سير الإدارات الأخرى، فقرارات المنظمة وأهدافها وتوجهاتها وخططها تتعلق بعملية الاتصالات، كيف لا وهي الجسر الموصل بينها وبين العاملين فيها وبينهم وبين العالم الخارجي. الجدير بالذكر أن للاتصالات مفاهيم وأسس وخطوات وقواعد

Workshop on Alignment & implementation of National Action programmes with the UNCCD 10-year Strategy in the Arab Region

League of Arab States (18- 20 June 2014), Dubai - UAE

تهدف مرحلة إعداد الحقائب التدريبية إلى وضع خطة تنفيذية لعملية التدريب الفعلي، وذلك عن طريق إعداد المادة العلمية والخطوات الإجرائية اللازمة للتنفيذ، ويتم إعداد الحقائب التدريبية على أساس الأهداف التدريبية والمعارف والمهارات وطرق التدريب ووسائله التي تم اتخاذ قرارات بشأنها في مرحلة التصميم وذلك لضمان تخطيط وتنفيذ التدريب على أساس معايير علمية وفنية سليمة.

أهم محتويات الحقيبة التدريبة :

افتتاح البرنامج والتعارف .

فيديو تدريبى.

مفهوم المادة التدريبية.

تمرين رقم 1-1-1.

صياغة أهداف المحتوى التدريبى .

تمرين رقم 2-1-1.

تحديد المحتوى التدريبي.

تحديد تتابع الموضوعات .

تصميم المحتوى التدريبي.

خطوات تصميم المحتوى التدريبي.

تمرين رقم 3 -1-1.

فيديو تدريبي.

تمرين رقم 1-2-1.

مفهوم الحقائب التدريبية .

أهمية الحقيبة التدريبية.

الشروط التى يجب مراعاتها لإعداد الحقيبة التدريبية.

تمرين رقم 2-2-1.

تمرين رقم 3-2-1.

مكونات الحقيبة التدريبية.

تمرين رقم 4-2-1.

تمرين رقم 5-2-1

فيديو تدريبي.

دليل إعداد الحقائب التدريبية.

تمرين رقم 1-1-2.

دليل المتدرب .

تمرين رقم 2-1-2.

دليل استخام الحقيبة .

تمرين رقم 3-1-2.

دليل الأنشطة والتمارين.

تمرين رقم 4-1-2.

دليل المدرب.

تمرين رقم 5-1-2.

فيديو تدريبي.

خطة تنفيذ الجلسة التدريبية.

تمرين رقم 1-2-2.

مفهوم تقييم الحقائب التدريبية.

معايير تقويم الحقائب التدريبية.

تمرين رقم 2-2-2.

مراحل متابعة وتقييم المتدربين.

فيديو تدريبى .

تمرين رقم 1-1-3.

أساليب التدريب .

( أساليب العرض ) .

( أساليب المشاركة) .

تمرين رقم 2-1-3.

فيديو تدريبى .

وسائل وأدوات وتقنيات التدريب .

تمرين رقم 1-2-3.

المعينات التدريبية.

تمرين رقم 2-2-3.

مدة الحقيبة التدريبية:

عدد ايام الحقيبة التدريبية:

3 ايام تدريبية

عدد جلسات الحقيبة التدريبية

6 جلسات تدريبية

عدد ساعات الحقيبة التدريبية

12 ساعة تدريبية

محاسبة الشركات 2 - اللقاء الافتراضي الاول

مراجعة عامة للامتحان النصفي ومناقشة سنوات سابقة

اعداد: أ. وسام فايز النديم

كلية العلوم الادارية والاقتصادية

جامعة القدس المفتوحة

لابد للمحاسب أن يكون على دراية بعمليات تسجيل رأس مال في الدفاتر المحاسبية للشركات المساهمة

يتوقف تسجيل رأس مال الشركة المساهمة في الدفاتر المحاسبية على الشروط والنصوص الواردة في العقد الابتدائي والنظام الأساسي للشركة وعمليات تسجيل رأس مال الشركة المساهمة إما أن تكون عن طريق

التعديلات المتعلقة بالقانون التجاري التركي في شقه المتعلق بقانون الشيك لعام ...Jocelyn Alayan Üçgül

نظرة سريعة على التعديلات التي طالت القانون التجاري التركي فيما يتعلق بالشيك لتمكين القارىء الاجنبي من الوقوف على التغييرات التي طالت الشيك لتسهيل التعامل في السوق التركية

الاقفالات المحاسبية فى نهاية الفترات المالية.pdfEgypt

المقصود بقيود الاقفال هى القيود التى يتم اقفال بها حسابات قائمة الدخل لأنها حسابات الفترة وهى الإيرادات والمصروفات وحسابات الميزانية (الأصول والالتزامات) تبقى كما هى فى نهاية الفترة المالية بعد عمل التسويات المحاسبية