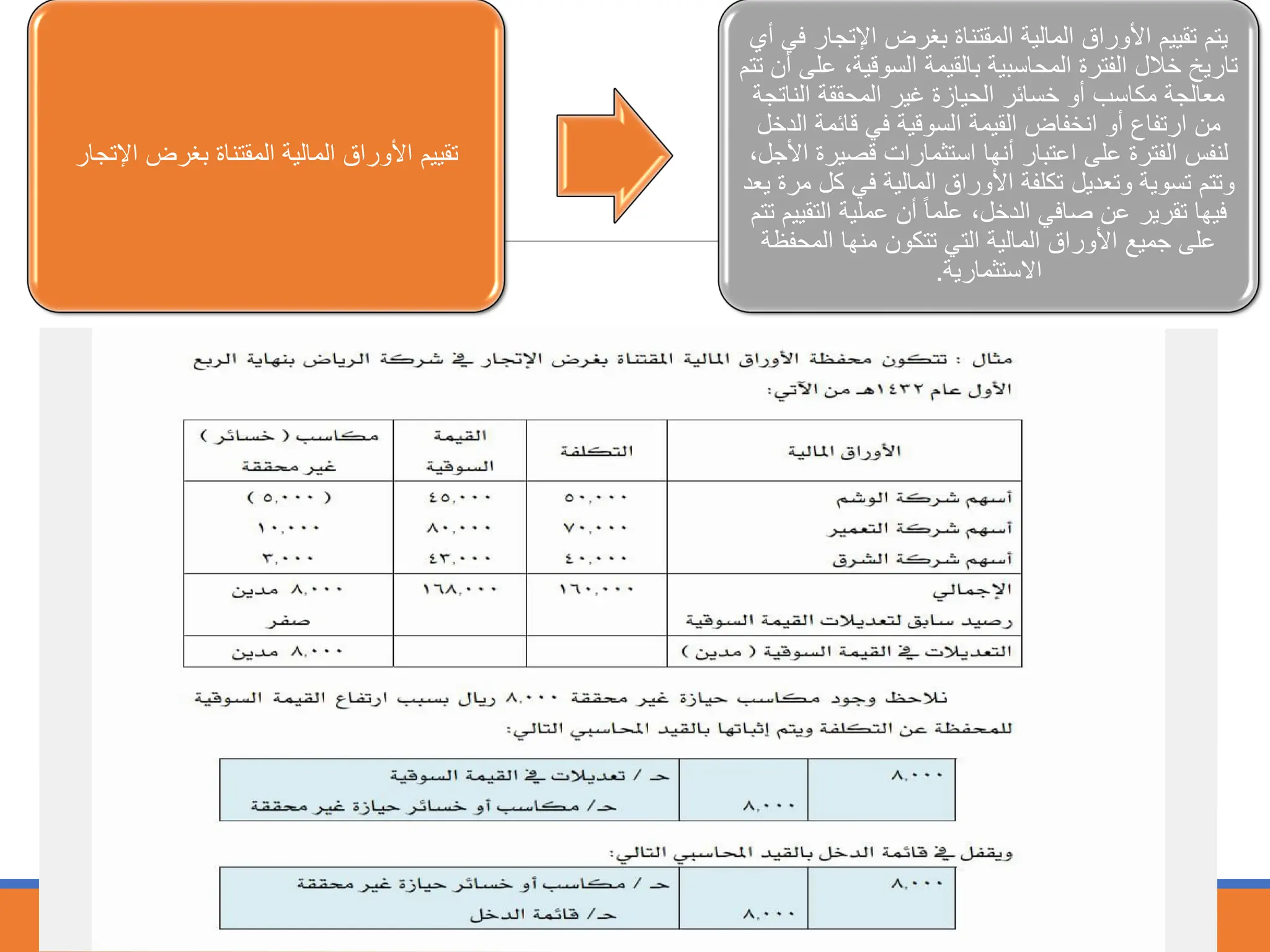

تتناول الوثيقة معايير محاسبة الاستثمارات المالية والأوراق المالية، مشيرة إلى أهمية التمييز بين الاستثمارات قصيرة الأجل وطويلة الأجل. كما تتناول الوثيقة المعالجة المحاسبية للأوراق المالية المستخدمة في التجارة والبيع، بالإضافة إلى متطلبات الأداء والتدريب العملي. يهدف المحتوى إلى تمكين المتدربين من تقييم وتطبيق هذه المعايير في مجال المحاسبة المالية.