Downloaded 241 times

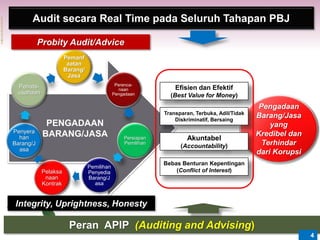

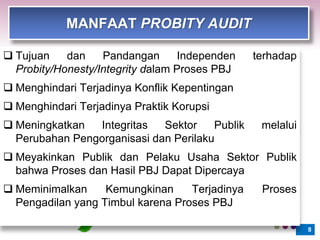

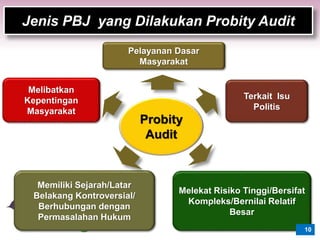

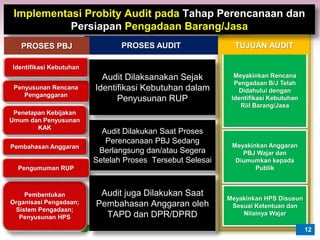

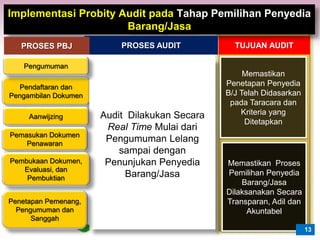

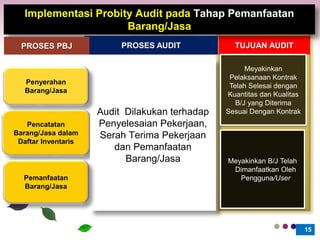

Audit probity bertujuan memastikan proses pengadaan barang/jasa dilakukan secara transparan, jujur, dan sesuai dengan ketentuan yang berlaku untuk meningkatkan akuntabilitas penggunaan dana publik. Audit dilaksanakan secara real-time selama seluruh tahapan pengadaan untuk mencegah penyimpangan dan memastikan integritas. Selain itu, audit ini juga berfokus pada identifikasi kebutuhan yang riil dan pemenuhan prinsip efisiensi, efektivitas, dan akuntabilitas.