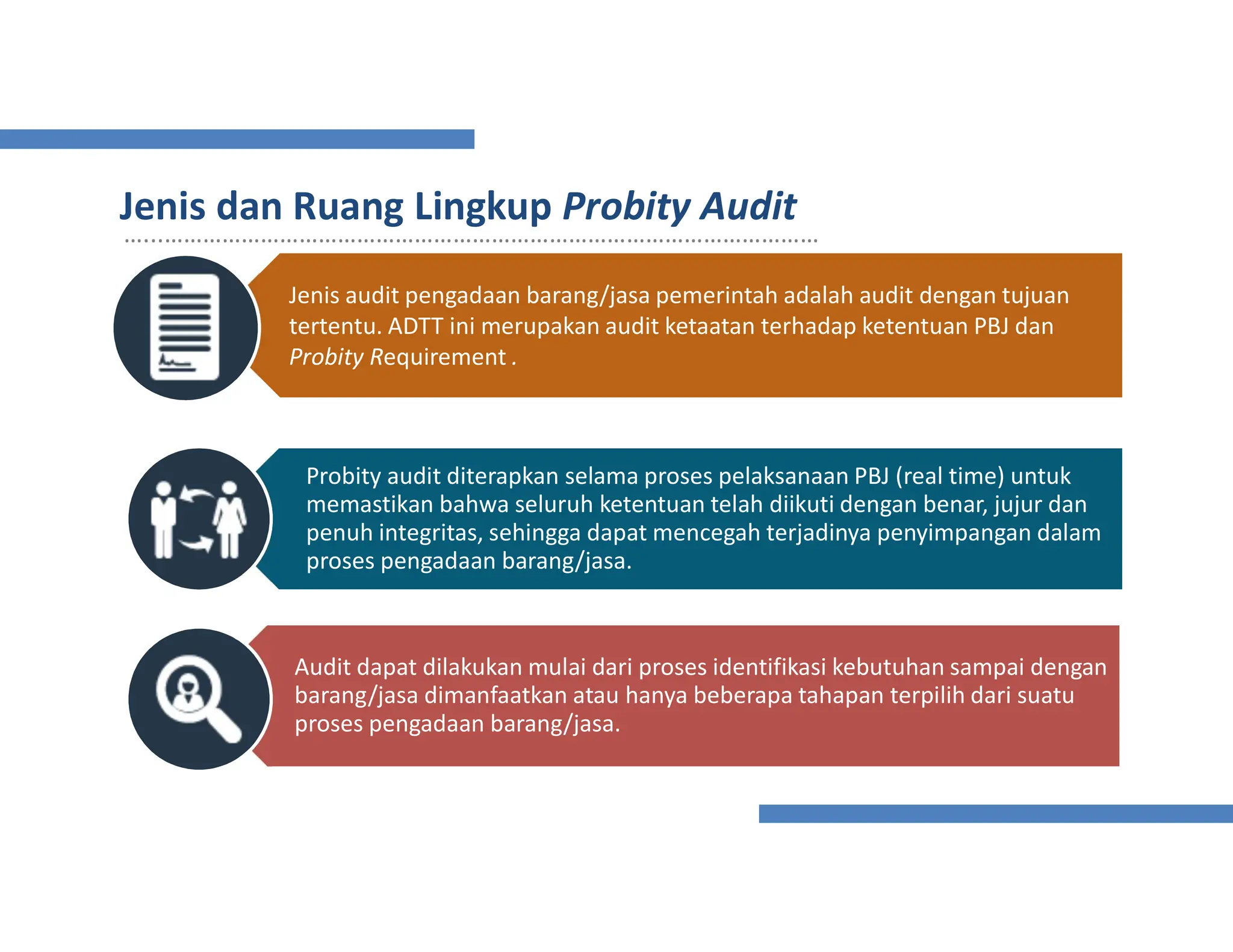

Dokumen ini membahas tentang probity audit dalam pengadaan barang dan jasa, termasuk pengertian, kriteria, dan tahapan pelaksanaannya yang bertujuan untuk memastikan integritas dan transparansi dalam proses tersebut. Probity audit berfungsi untuk mencegah penyimpangan dan meningkatkan efisiensi, dan diharapkan dapat mengidentifikasi serta mengatasi risiko dalam pengadaan. Selain itu, dokumen ini juga menyoroti pentingnya tanggung jawab manajemen dalam menjaga kejujuran dan transparansi selama proses pengadaan.