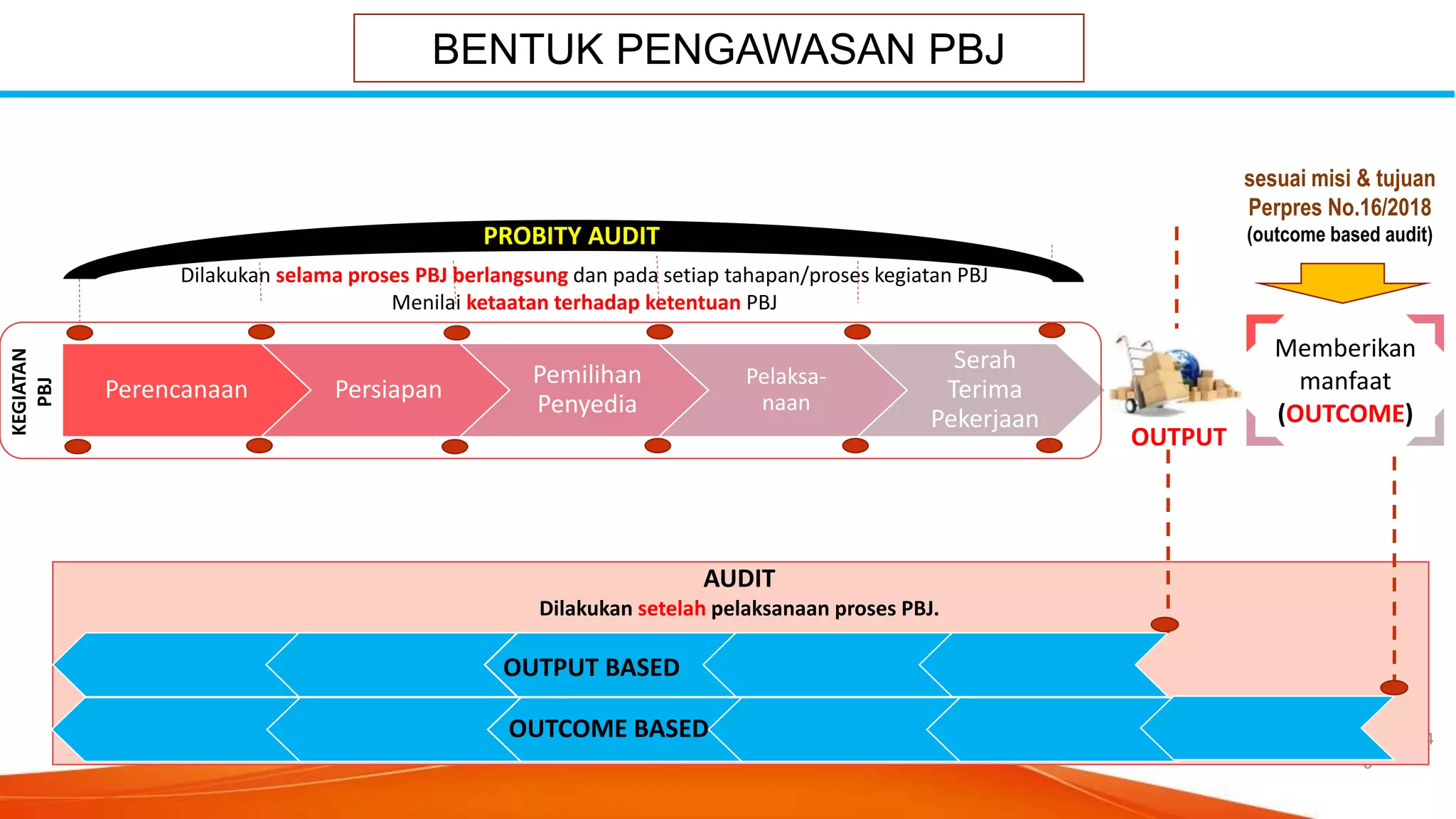

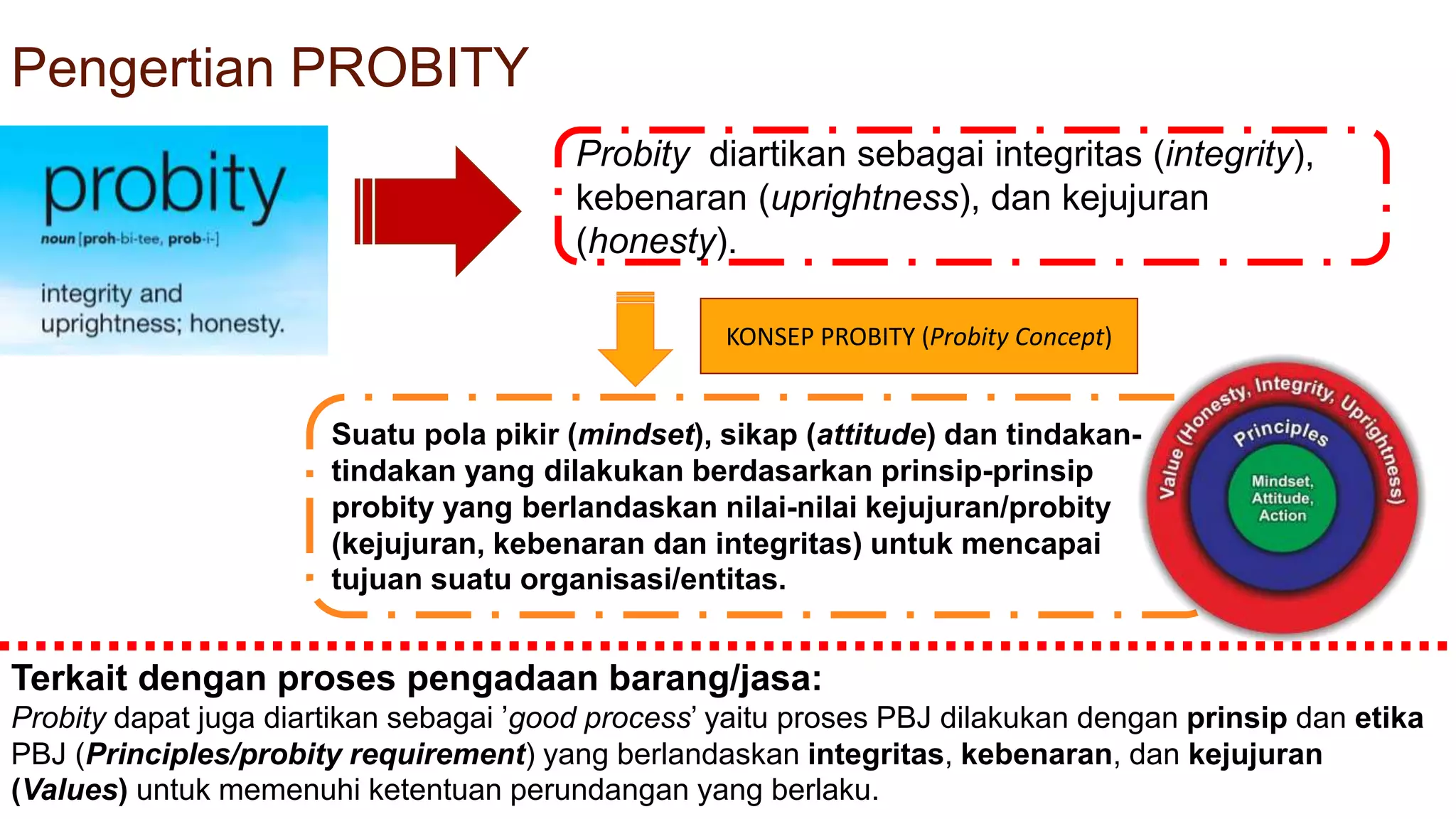

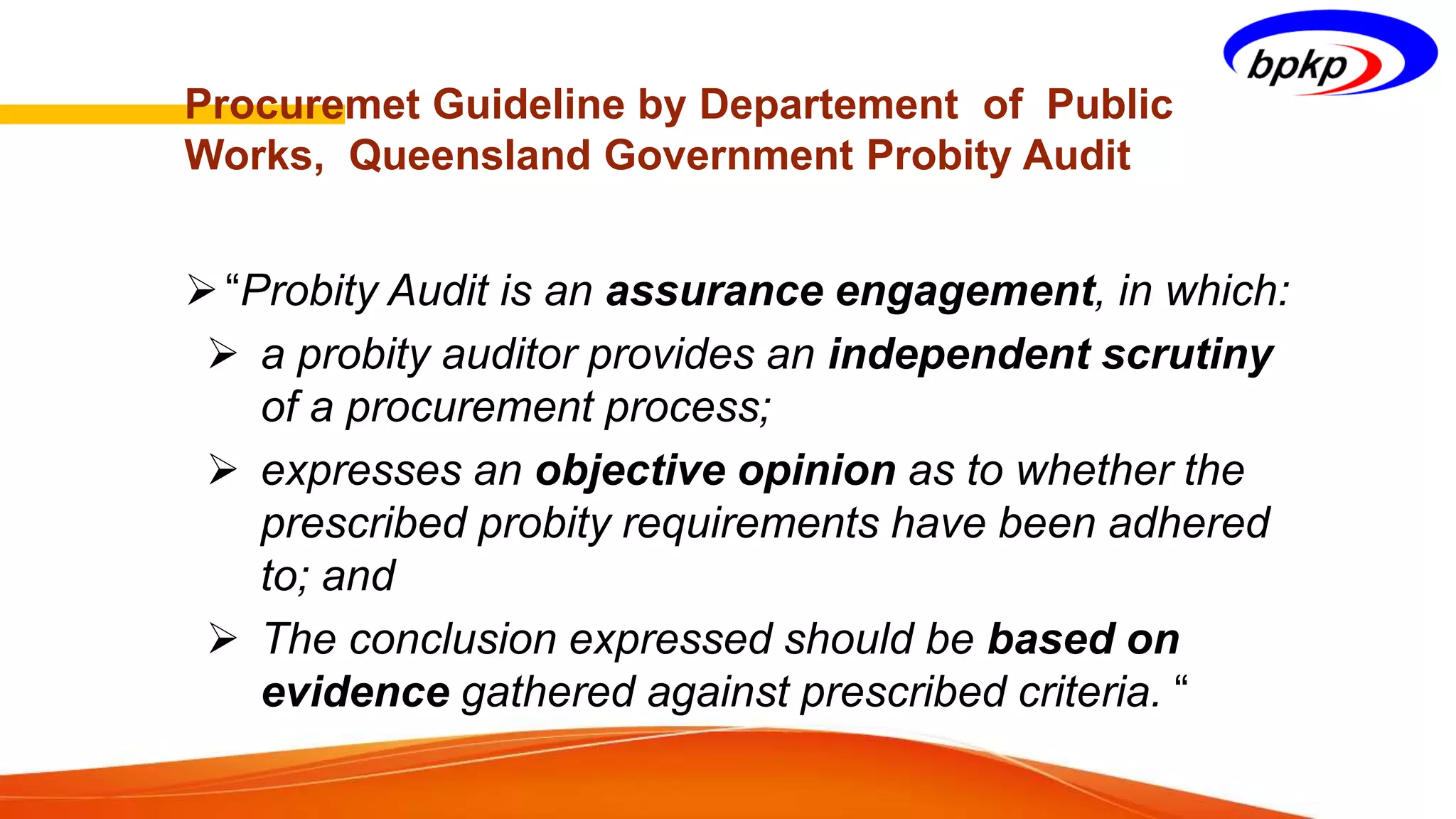

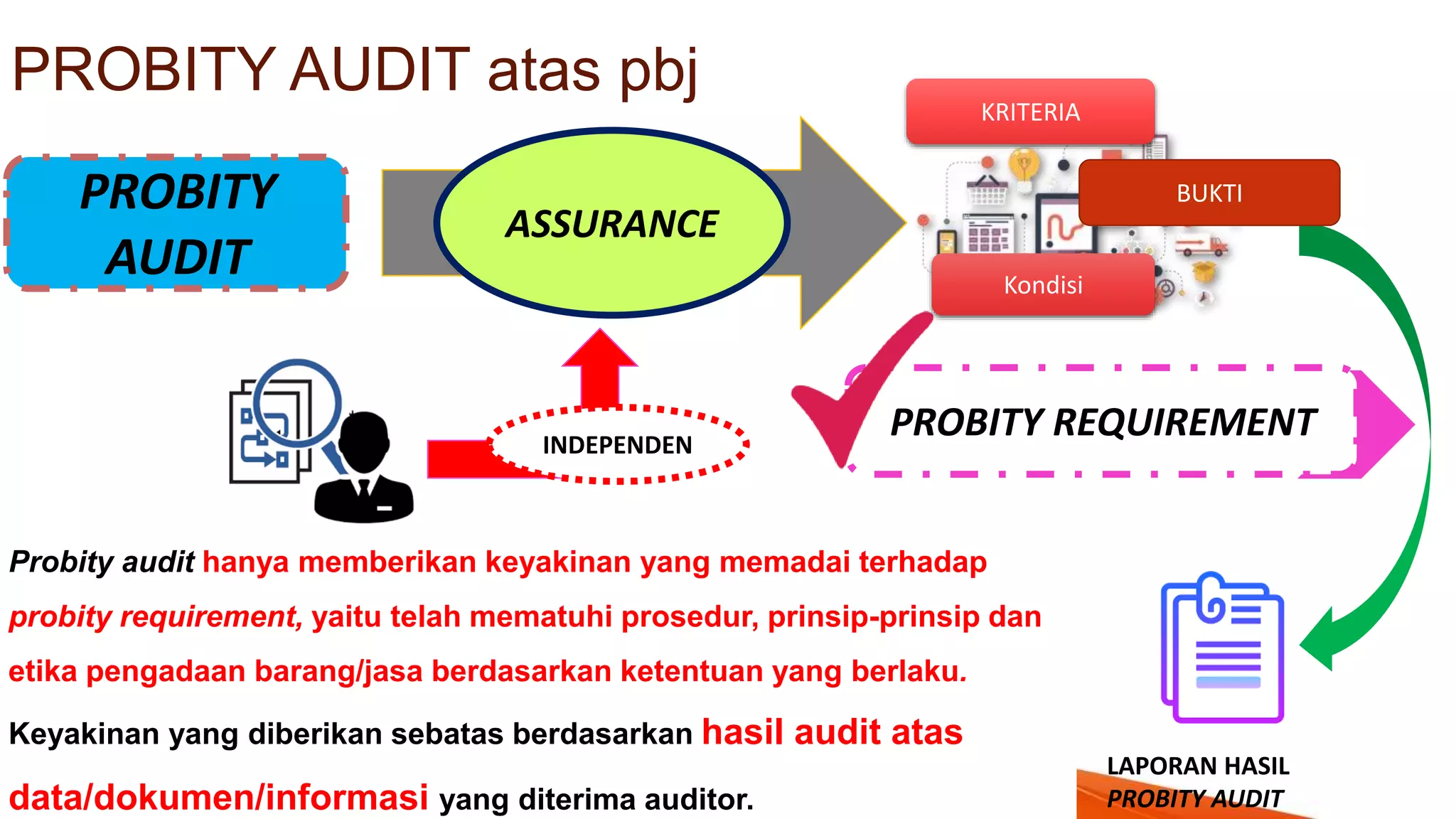

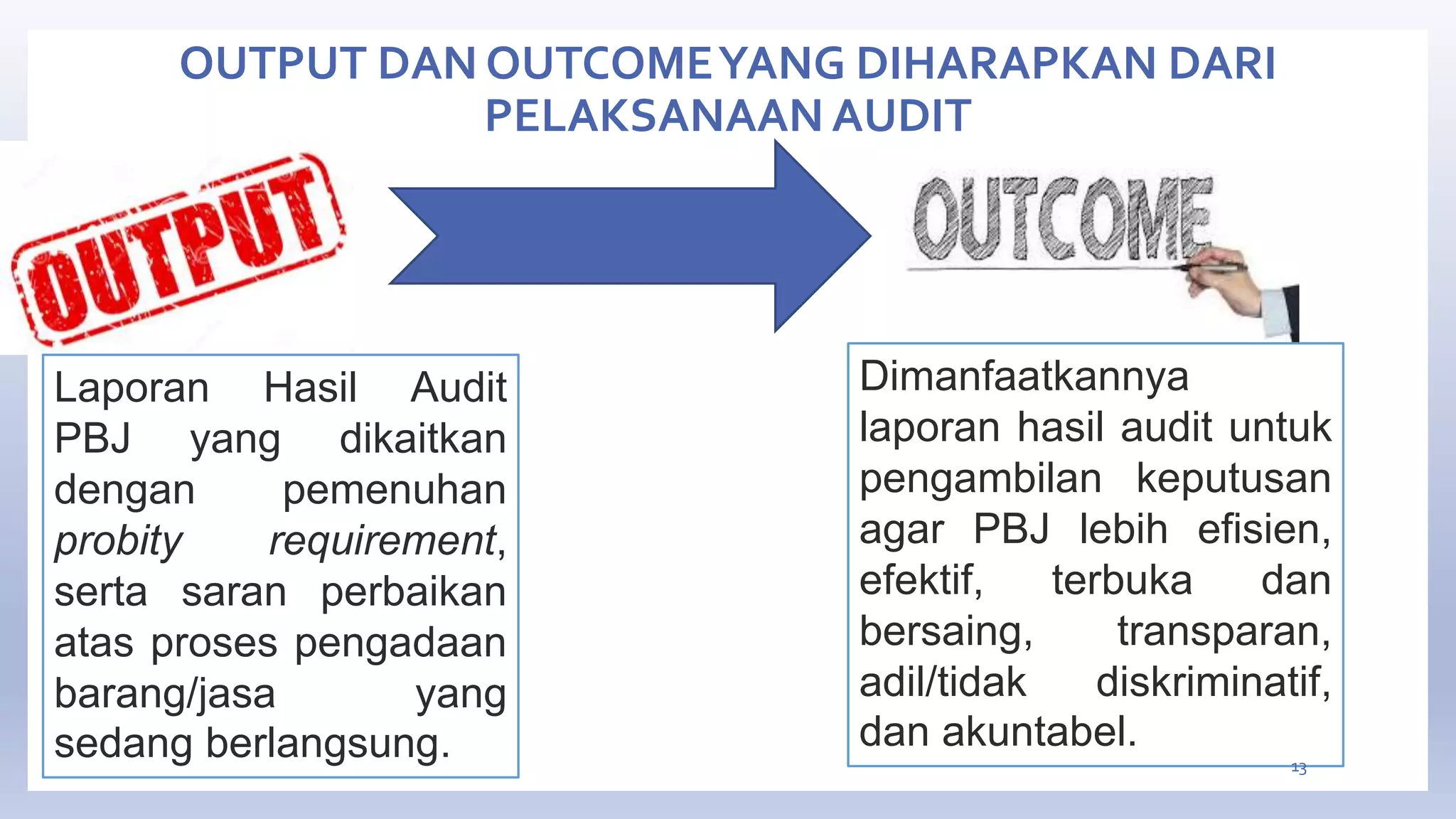

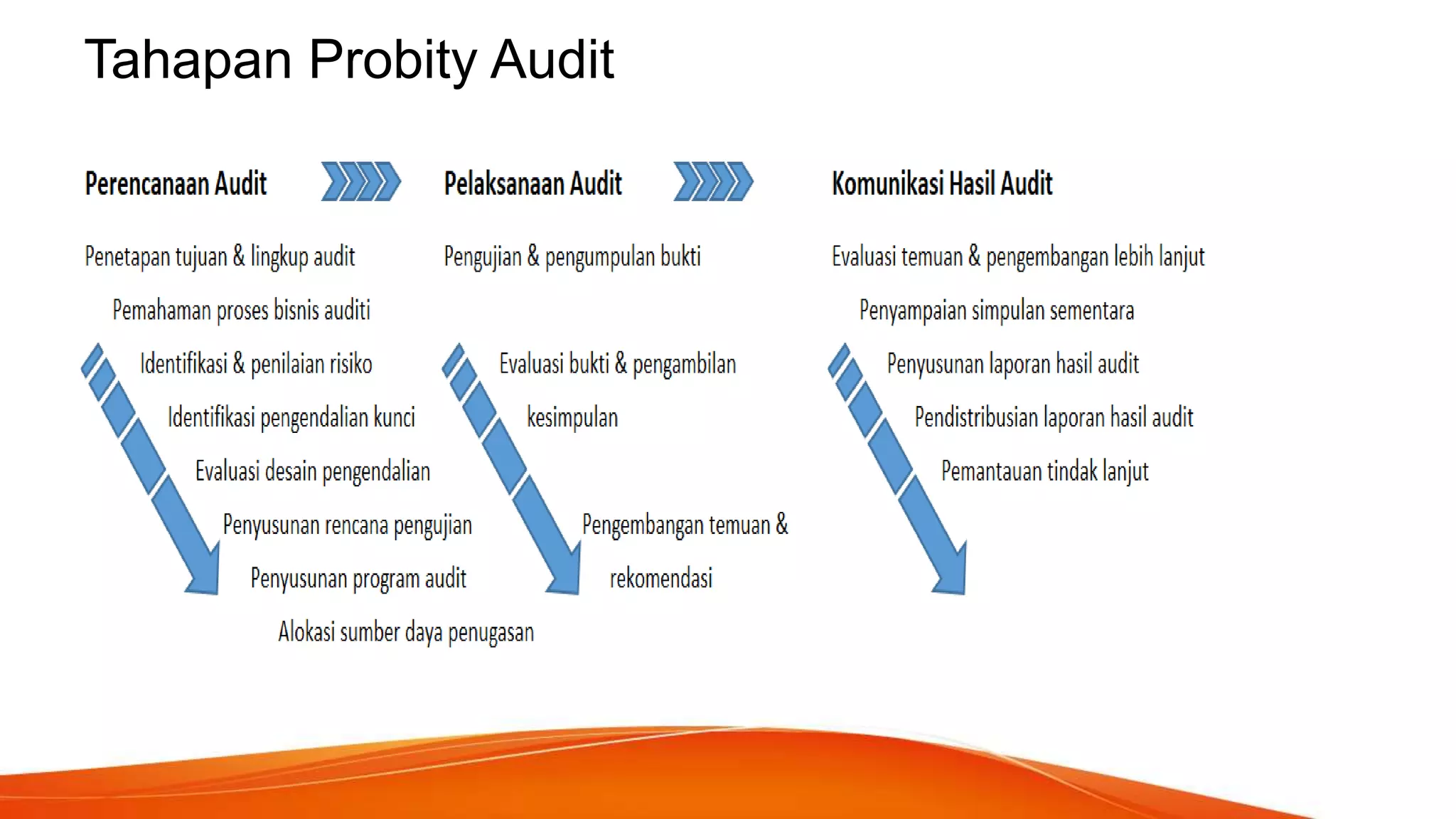

Dokumen ini membahas pedoman pengawasan internal pada pengadaan barang/jasa pemerintah, termasuk perubahan peraturan dan pentingnya peran aparat pengawasan internal dalam memastikan akuntabilitas keuangan negara. Probity audit diusulkan sebagai metode untuk mencegah fraud dan meningkatkan transparansi selama proses pengadaan. Selain itu, kriteria dan kualifikasi auditor probity juga diatur untuk memastikan integritas dan kompetensi dalam pelaksanaan audit.