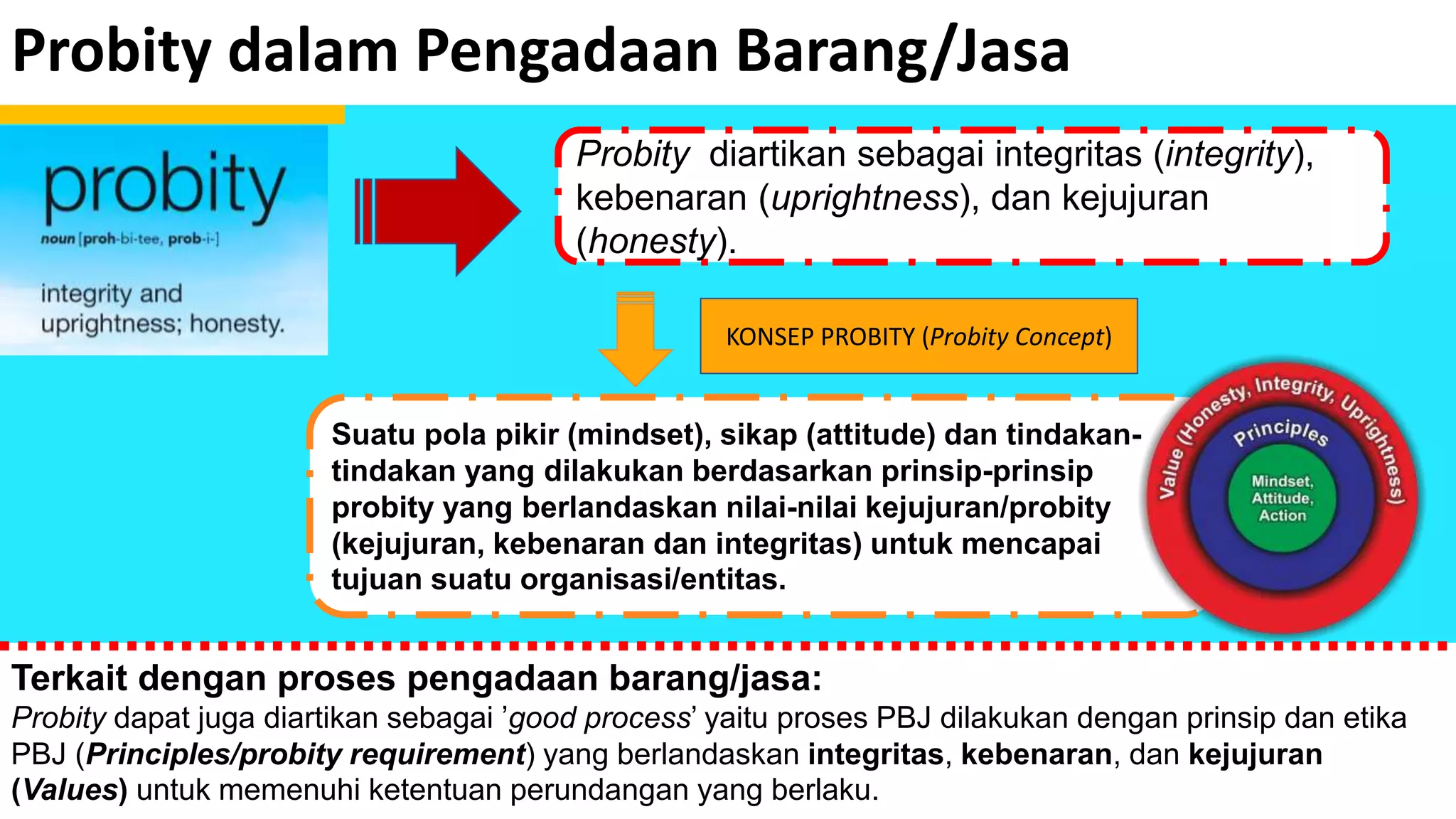

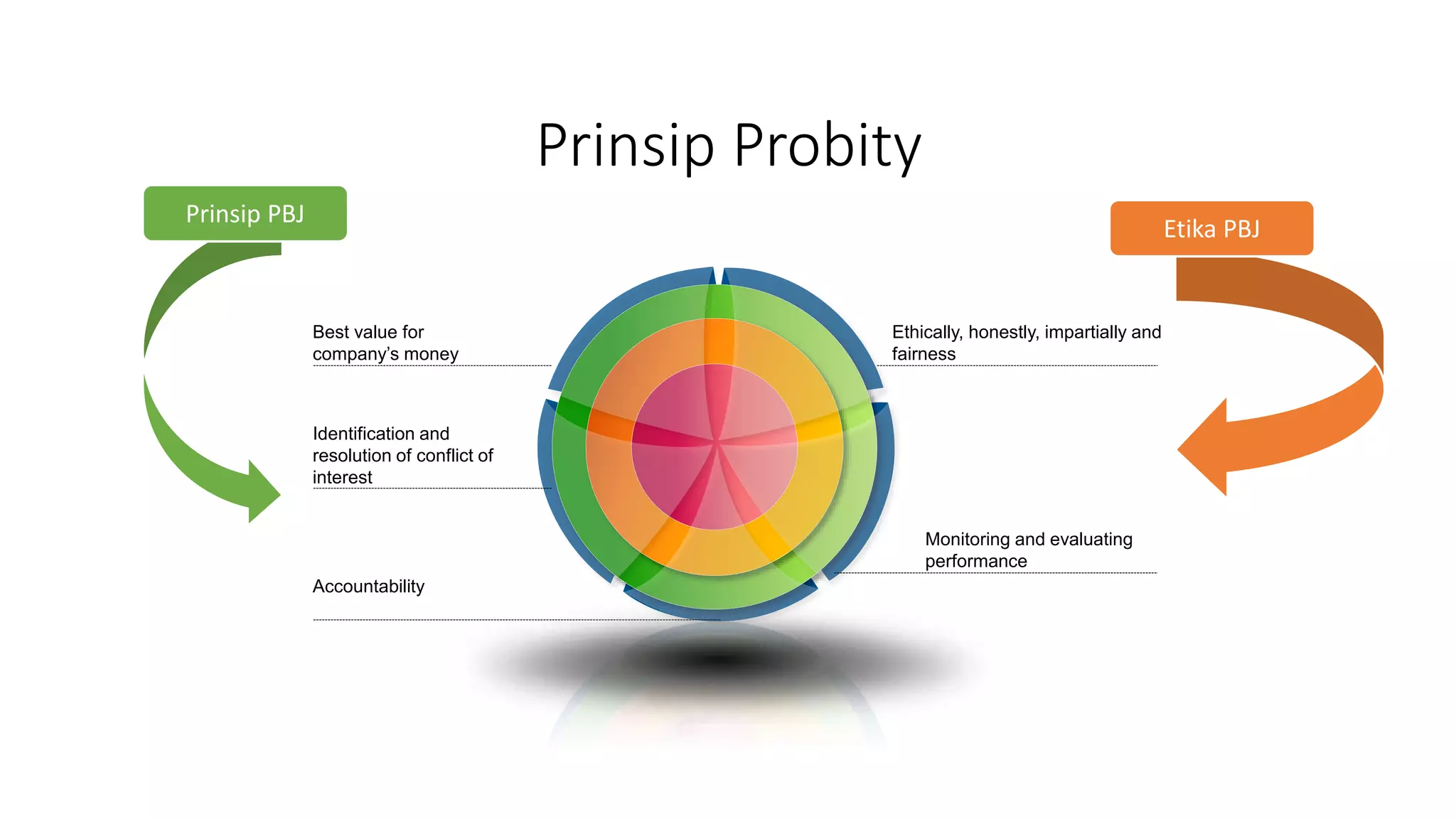

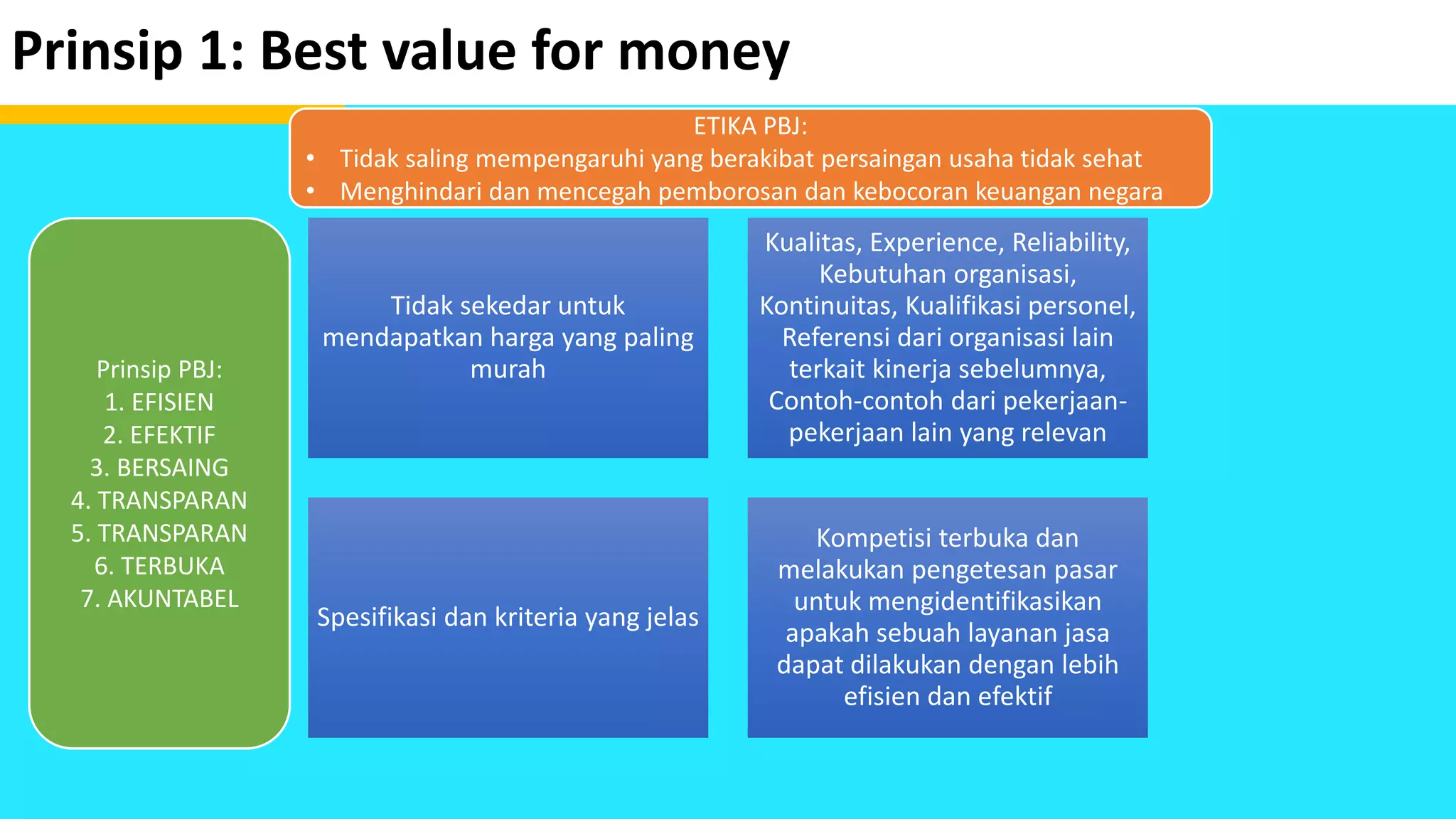

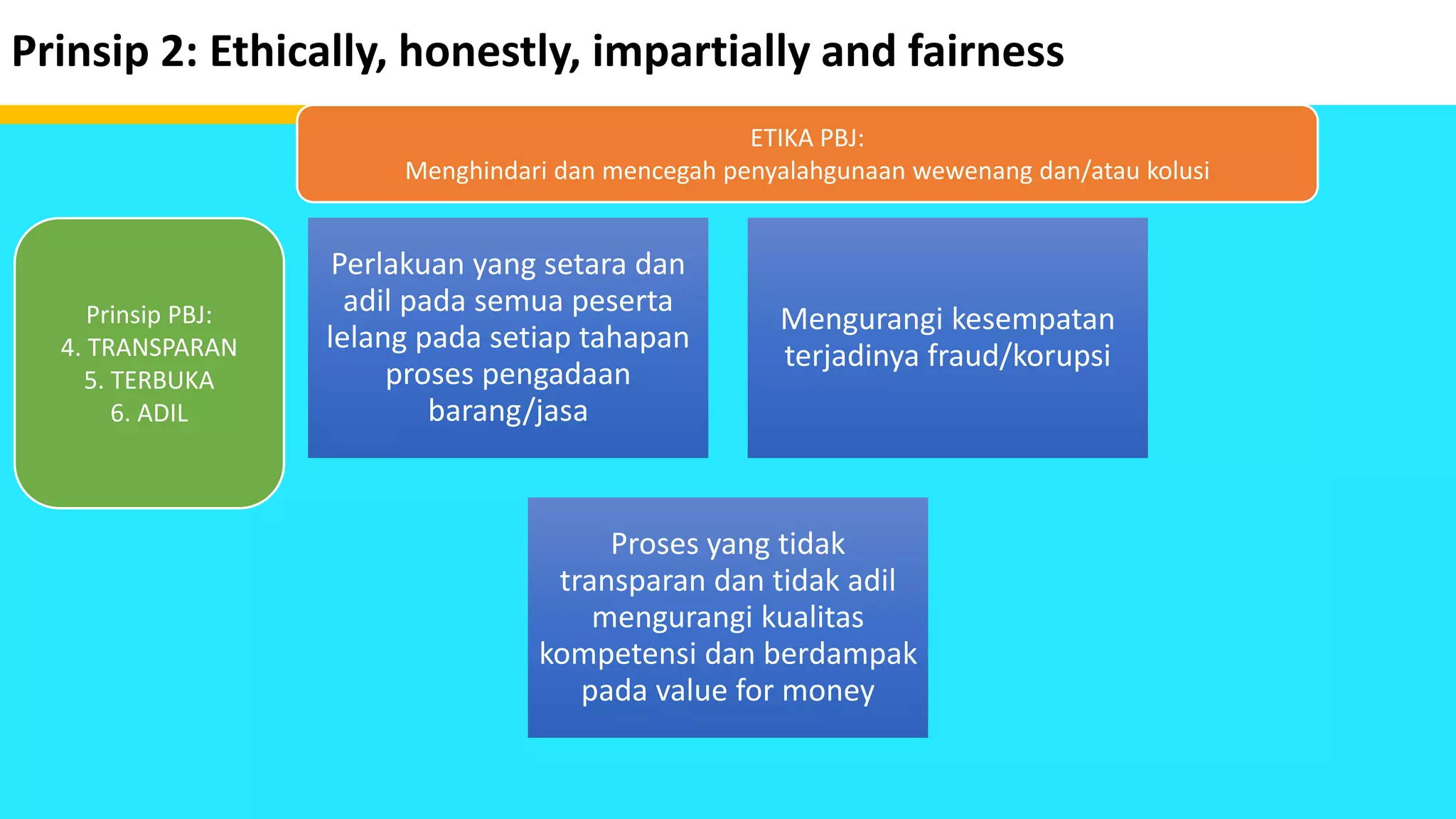

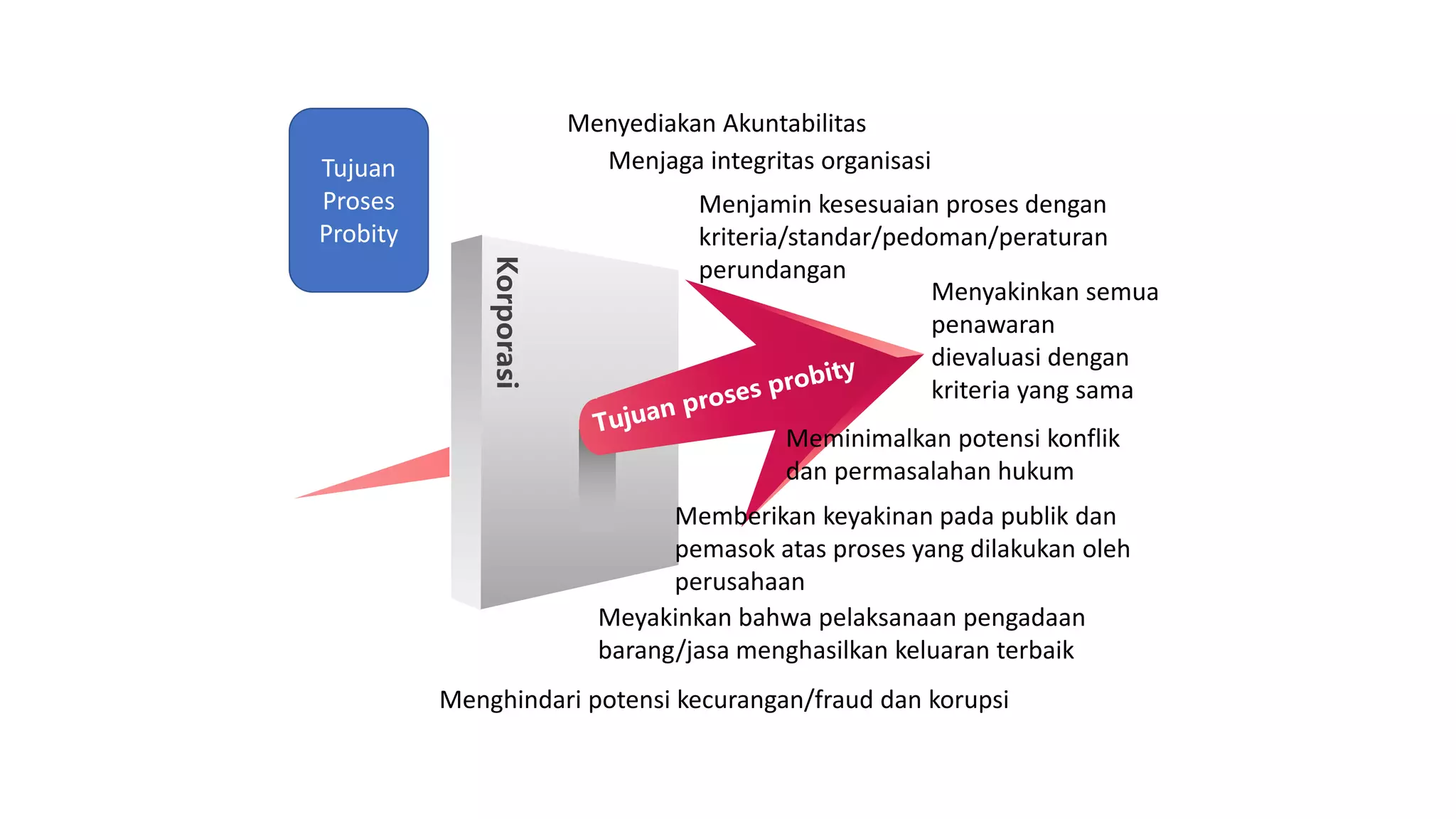

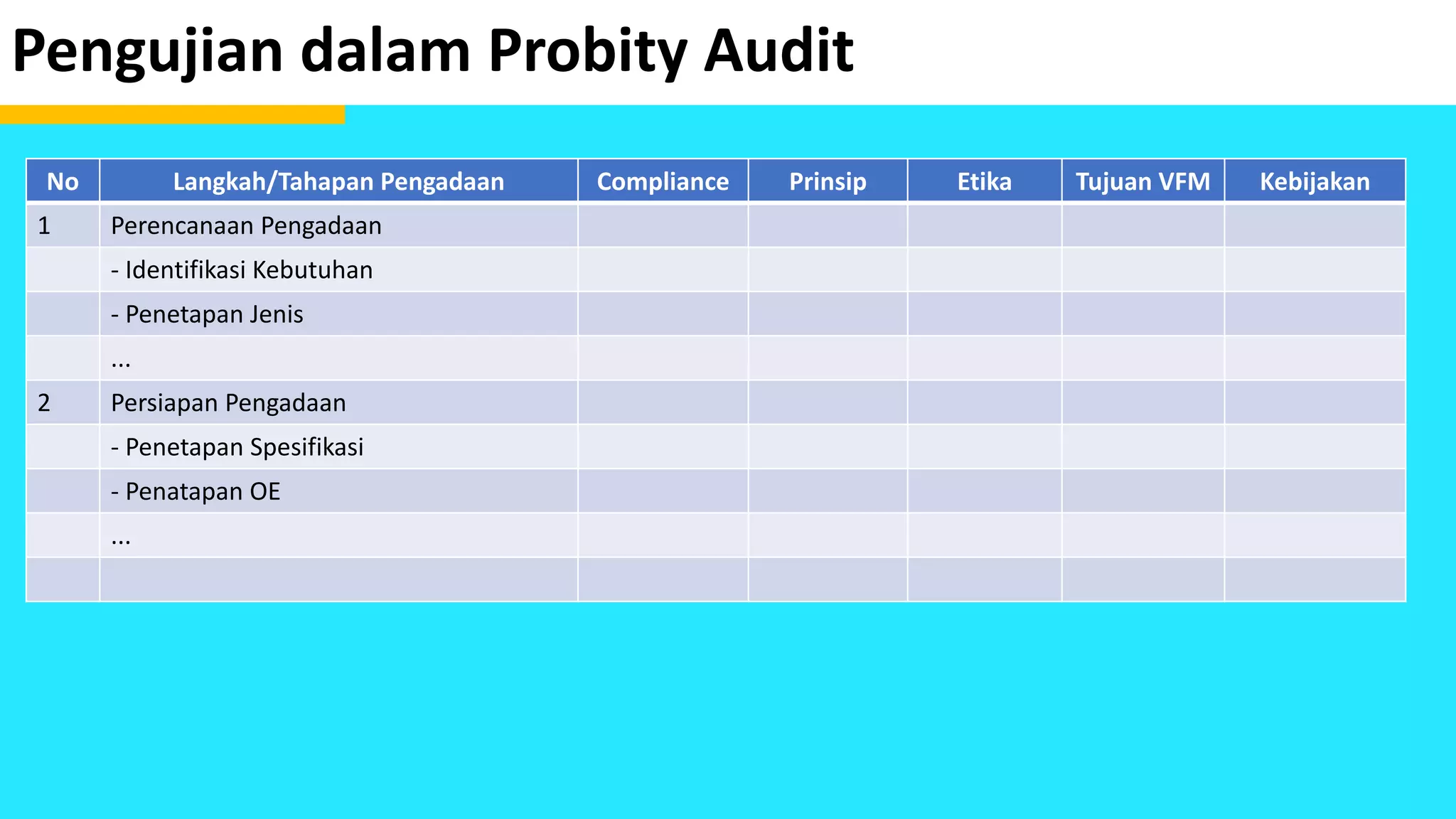

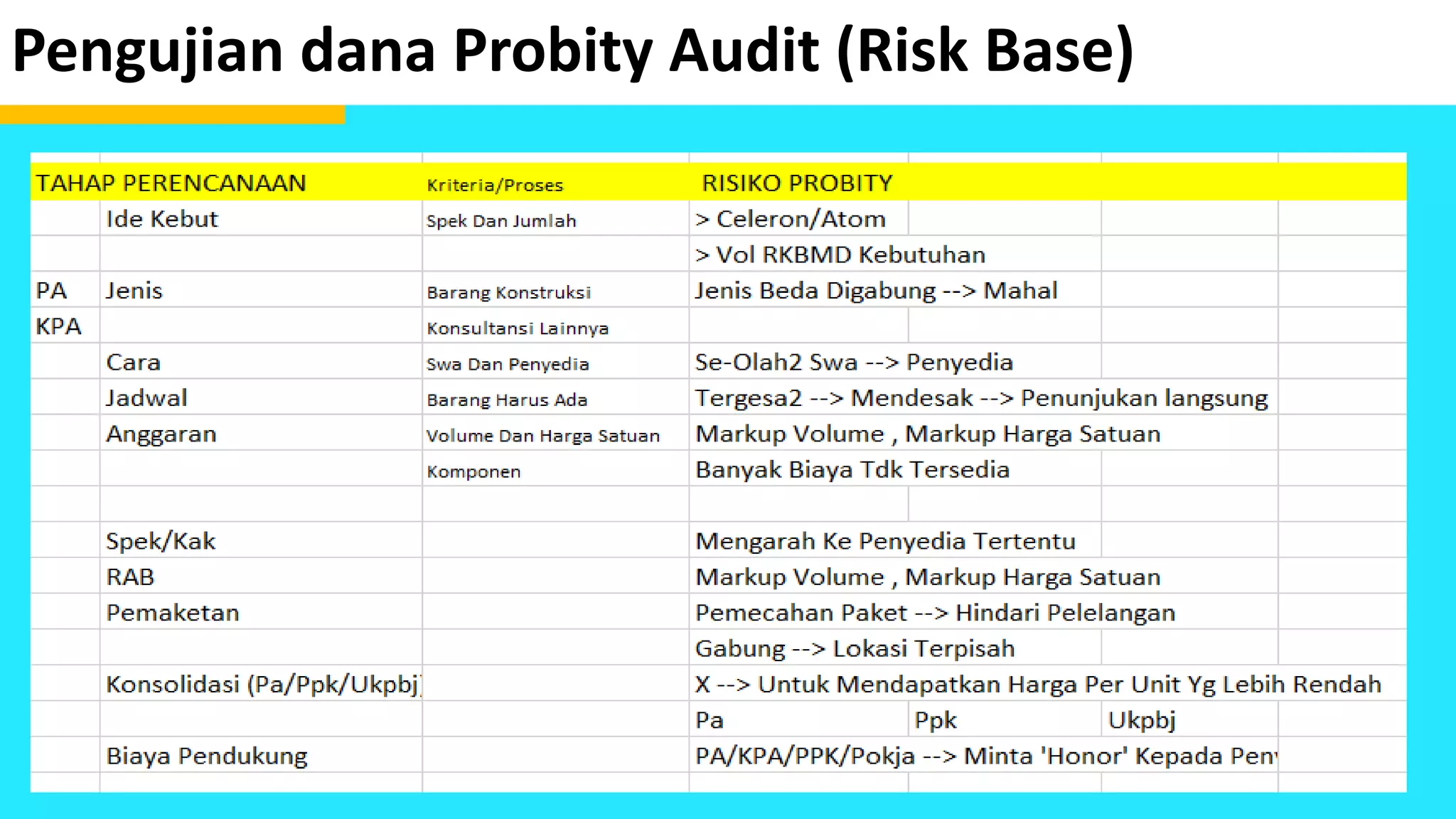

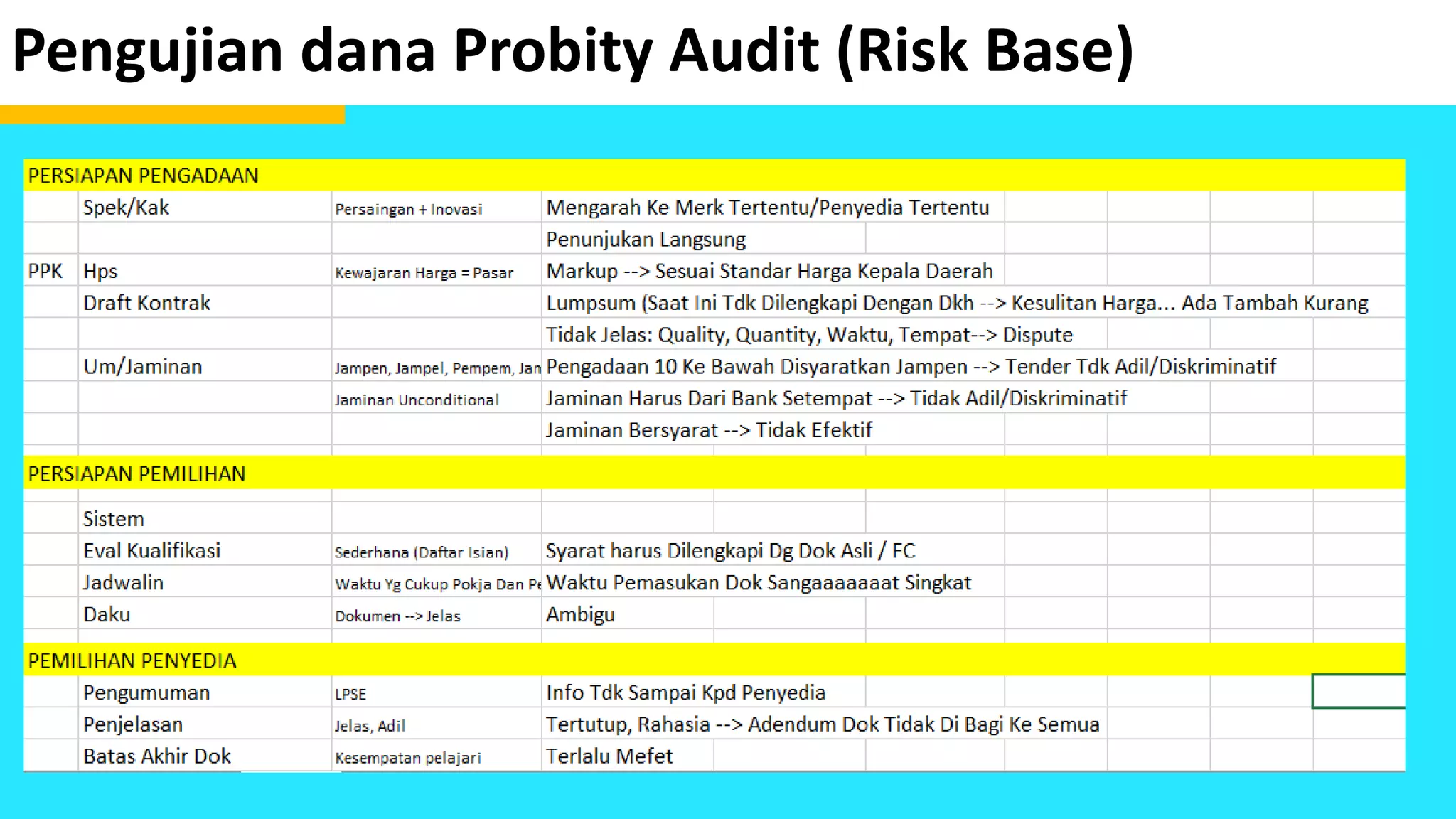

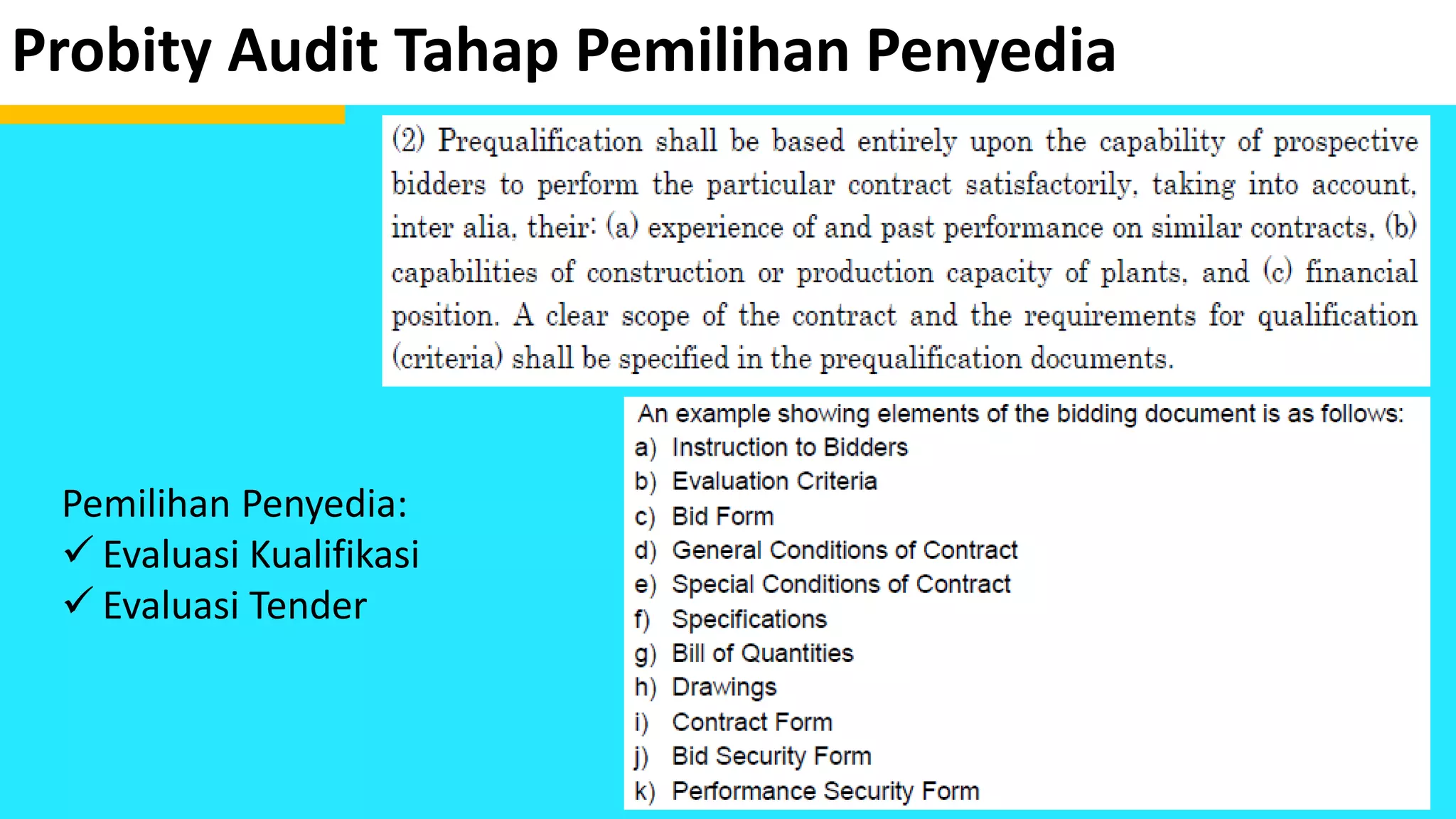

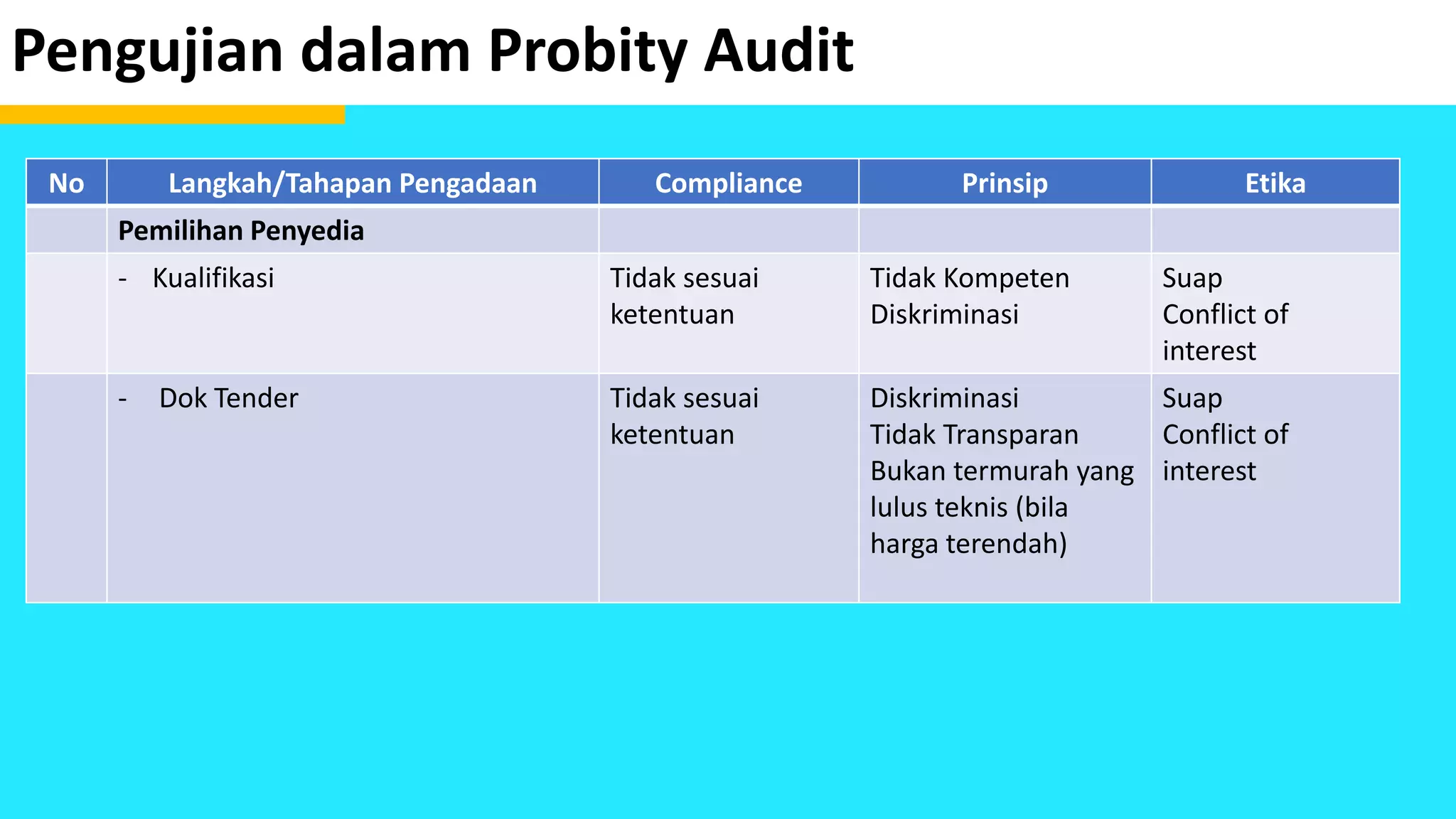

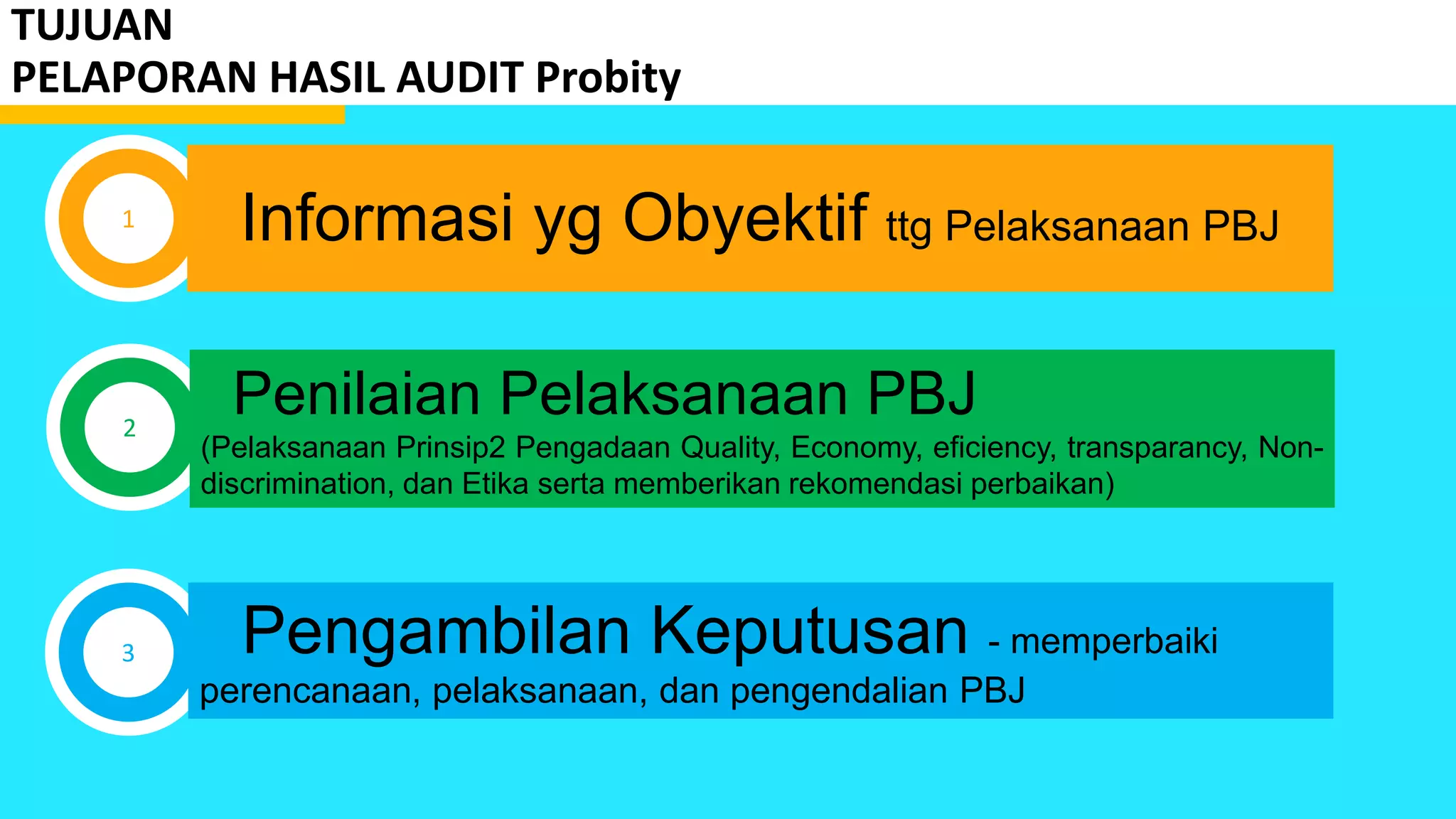

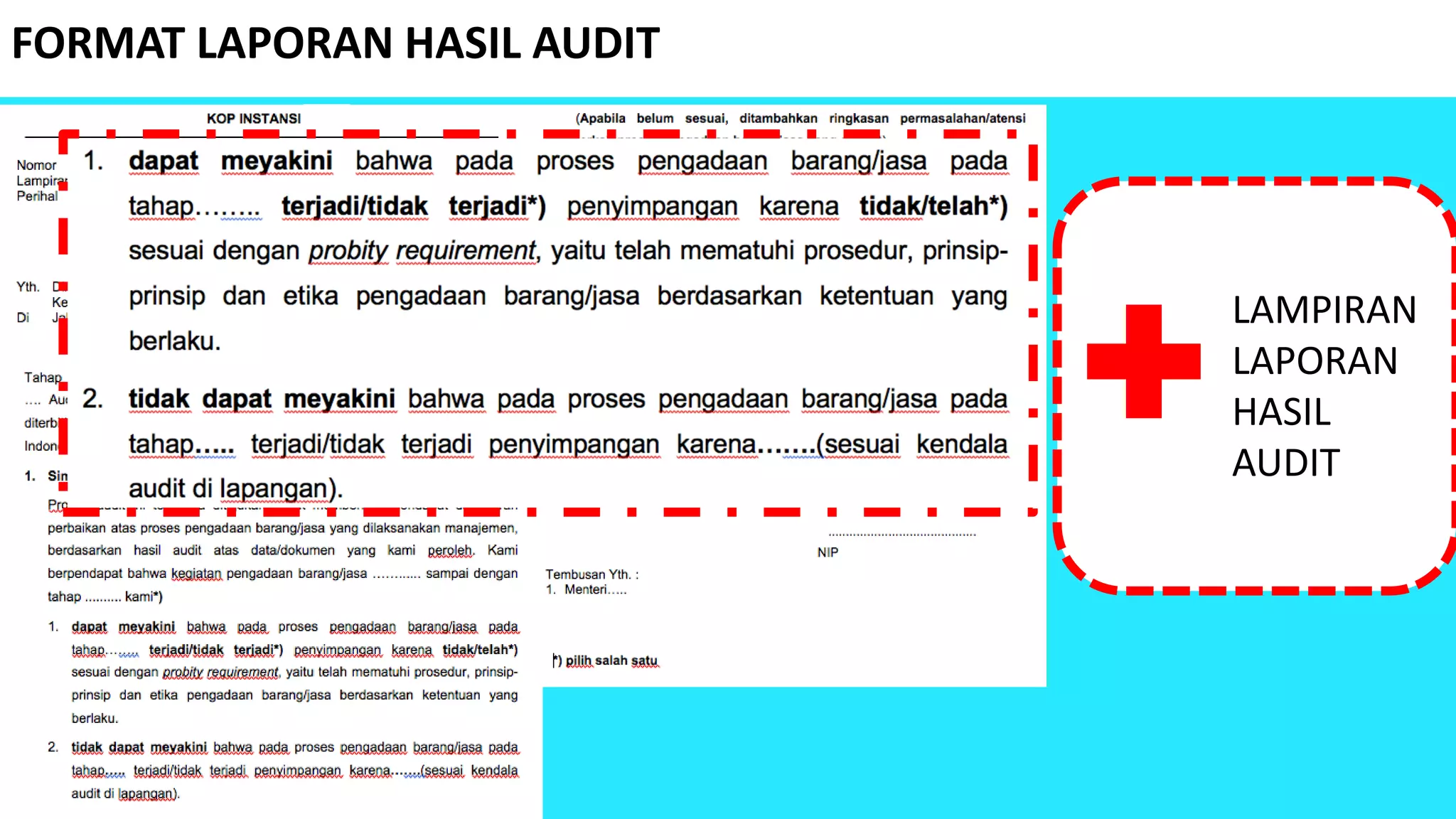

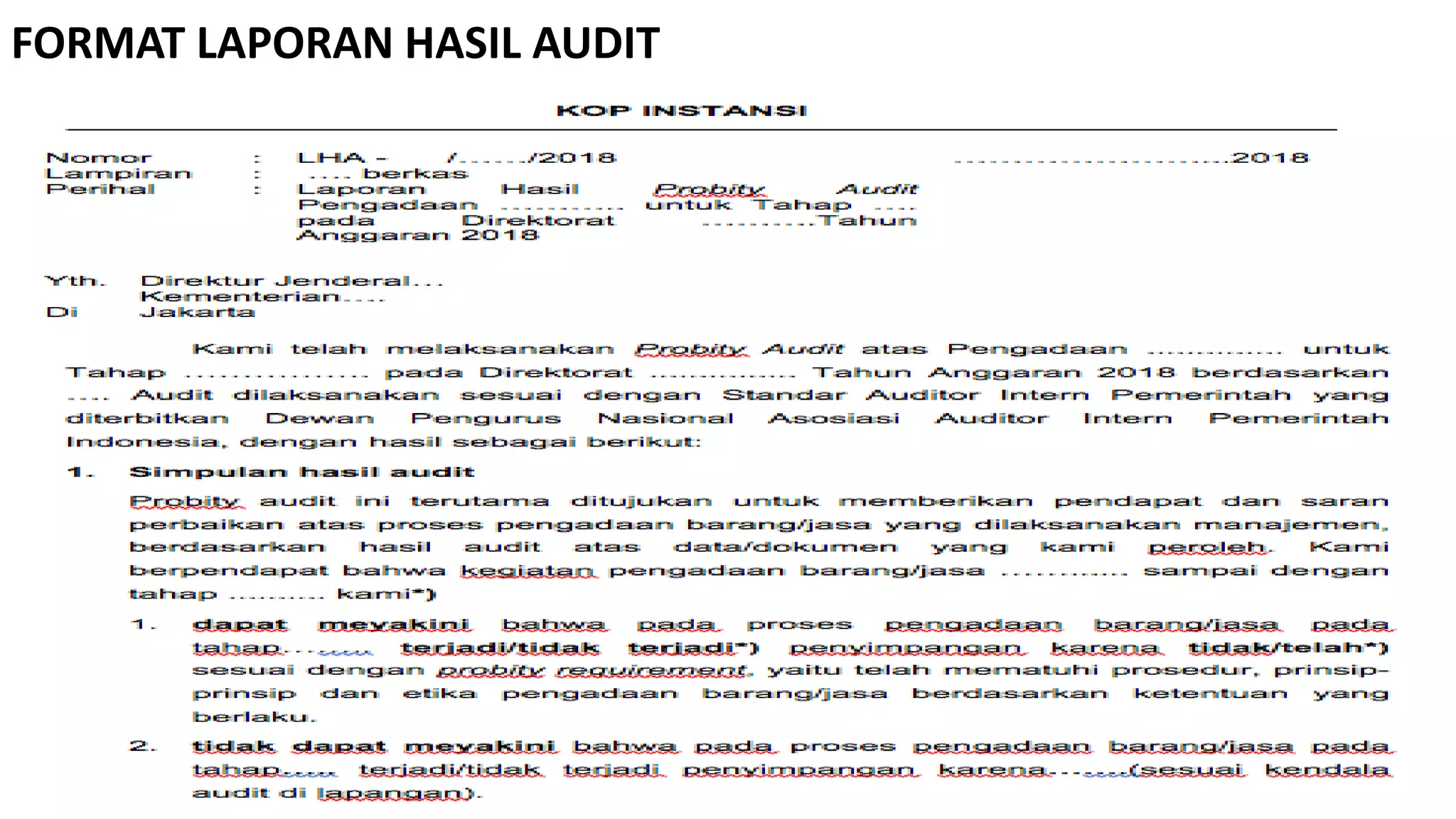

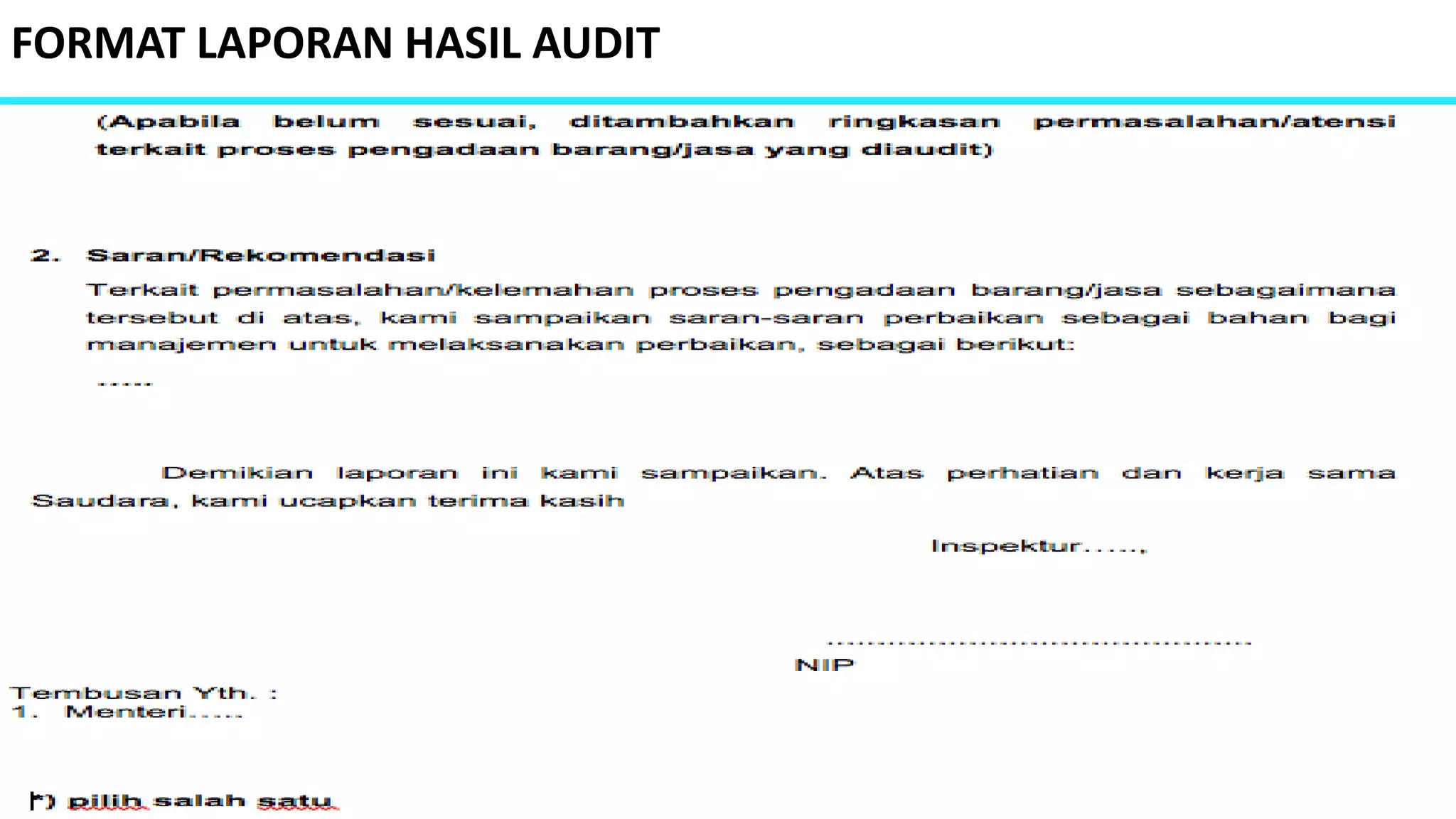

Dokumen ini menjelaskan konsep probity dalam pengadaan barang/jasa, yang mencakup definisi, prinsip, dan etika yang harus diikuti untuk mencapai integritas dan transparansi. Probity berfokus pada prinsip-prinsip seperti kejujuran, akuntabilitas, dan penghindaran konflik kepentingan selama proses pengadaan. Selain itu, dokumen ini juga menggarisbawahi pentingnya audit untuk memastikan bahwa proses berjalan sesuai dengan ketentuan dan prinsip yang berlaku.