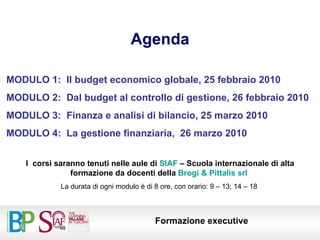

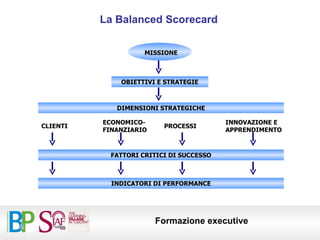

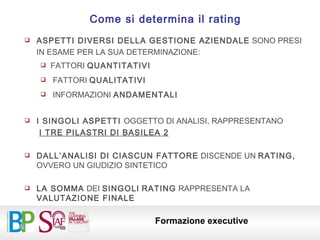

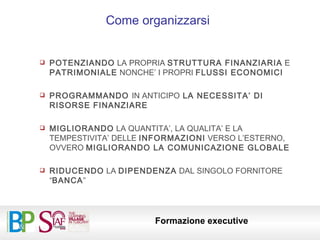

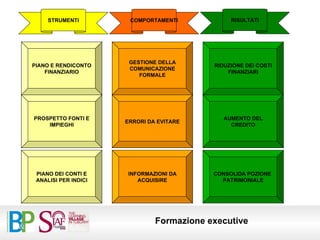

Il documento descrive un programma di formazione sui temi del controllo di gestione, budgeting e finanza aziendale, articolato in quattro moduli che trattano argomenti chiave come la pianificazione finanziaria, l'analisi di bilancio e la gestione del capitale. I corsi, tenuti da esperti del settore, includono esercitazioni pratiche e strumenti come la balanced scorecard per migliorare il monitoraggio delle performance aziendali. L'obiettivo è fornire ai partecipanti le competenze necessarie per ottimizzare le strategie economiche e finanziarie delle loro imprese.