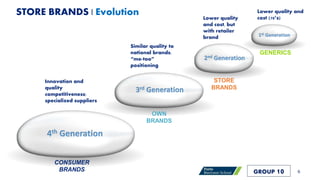

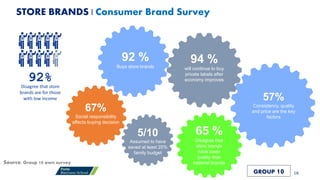

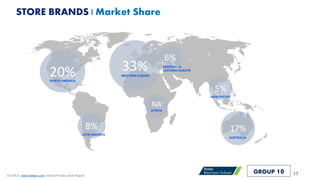

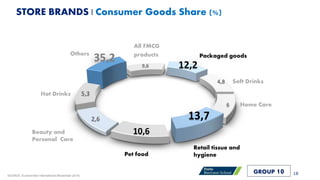

This document discusses private labels and store brands. It defines private labels as products strategically branded by retailers within their own brand identity, while store brands are lines of products manufactured for retailers by other producers. The document then explores why retailers introduce store brands to leverage distribution and meet market needs, and why producers make private labels to optimize capacity and gain market share. It also examines consumer perceptions of store brands and their preference for lower prices. In the future, store brands may see increased innovation and quality to better compete with national brands.