Download to read offline

![RIKI ARDONI

RikiArdoni17@gmail.com

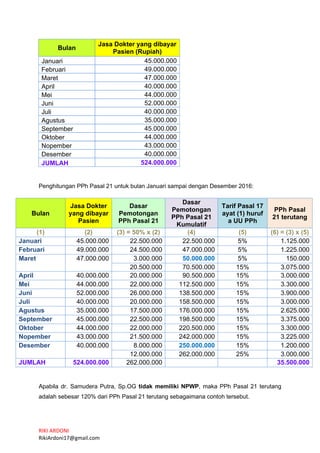

2. CONTOH PENGHITUNGAN PPh PASAL 21 ATAS PENGHASILAN YANG DITERIMA

OLEH BUKAN PEGAWAI YANG MENERIMA PENGHASILAN YANG TIDAK

BERSIFAT BERKESINAMBUNGAN

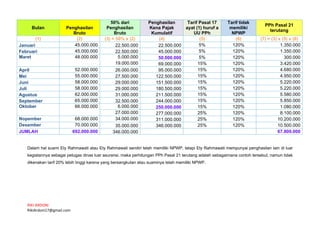

1) Nashrun Berlianto melakukan jasa perbaikan komputer kepada PT Cahaya Kurnia

dengan fee sebesar Rp5.000.000.

Besarnya PPh Pasal 21 yang terutang adalah sebesar :

PPh 21 terutang = Tarif Progresif x DPP

= Tarif Progresif Pasal 17 UU PPh x [ 50% x Penghasilan Bruto]

= 5% x 50% x 5.000.000

= 125.000

Dalam hal Nashrun Berlianto tidak memiliki NPWP maka besarnya PPh Pasal 21 yang

terutang menjadi sebesar :

120% x 5% x 50% 5.000.000 = 150.000

2) Toga Marolop Simanjuntak adalah seorang pengacara. Dalam menangani sebuah

kasus, Toga Marolop Simanjuntak mendapatkan fee sebesar Rp450.000.000 dari PT

Manis Manja. Perhitungan dasar pengenaan dan pemotongan PPh Pasal 21:

DPP

50% x 450.000.000 = 225.000.000

PPh Pasal 21 terutang :

5% x 50.000.000 = 2.500.000

15% x 175.000.000 = 26.250.000

28.750.000

Dalam hal Toga Marolop Simanjuntak tidak memiliki NPWP maka besarnya PPh Pasal

21 yang terutang menjadi sebesar:

Tidak punya NPWP

120% x 28.750.000 = 34.500.000](https://image.slidesharecdn.com/pajakpenghasilanpasal21bukanpegawai-211002181442/85/PPh-PASAL-21-BUKAN-PEGAWAI-8-320.jpg)

Dokumen tersebut memberikan penjelasan mengenai subjek pajak PPh Pasal 21 untuk bukan pegawai dan cara perhitungan PPh Pasal 21 untuk bukan pegawai yang menerima penghasilan berkesinambungan dan tidak berkesinambungan. Secara ringkas, bukan pegawai yang terkena PPh Pasal 21 meliputi tenaga ahli, seniman, olahragawan, pengajar dan pemberi jasa lainnya. Perhitungan PPh 21 memperhitungkan penghasilan kena p