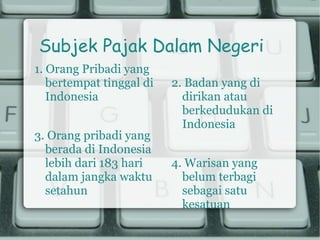

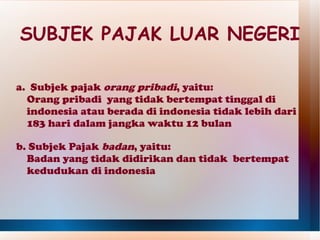

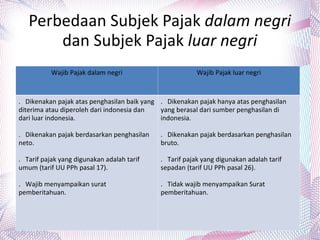

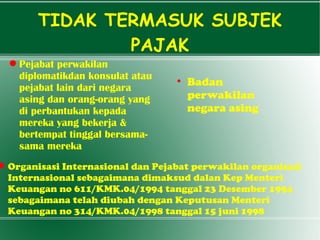

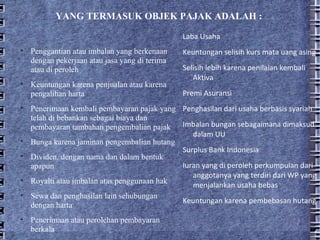

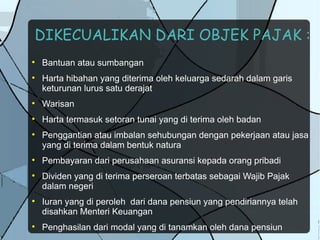

Dokumen tersebut membahas tentang subjek pajak dan objek pajak. Subjek pajak adalah perorangan atau organisasi yang menjadi wajib pajak berdasarkan peraturan perpajakan. Ada dua jenis subjek pajak yaitu subjek pajak dalam negeri dan luar negeri. Sedangkan objek pajak adalah penghasilan yang dapat dikenakan pajak, seperti penghasilan dari usaha, bunga, dividen dan lainnya