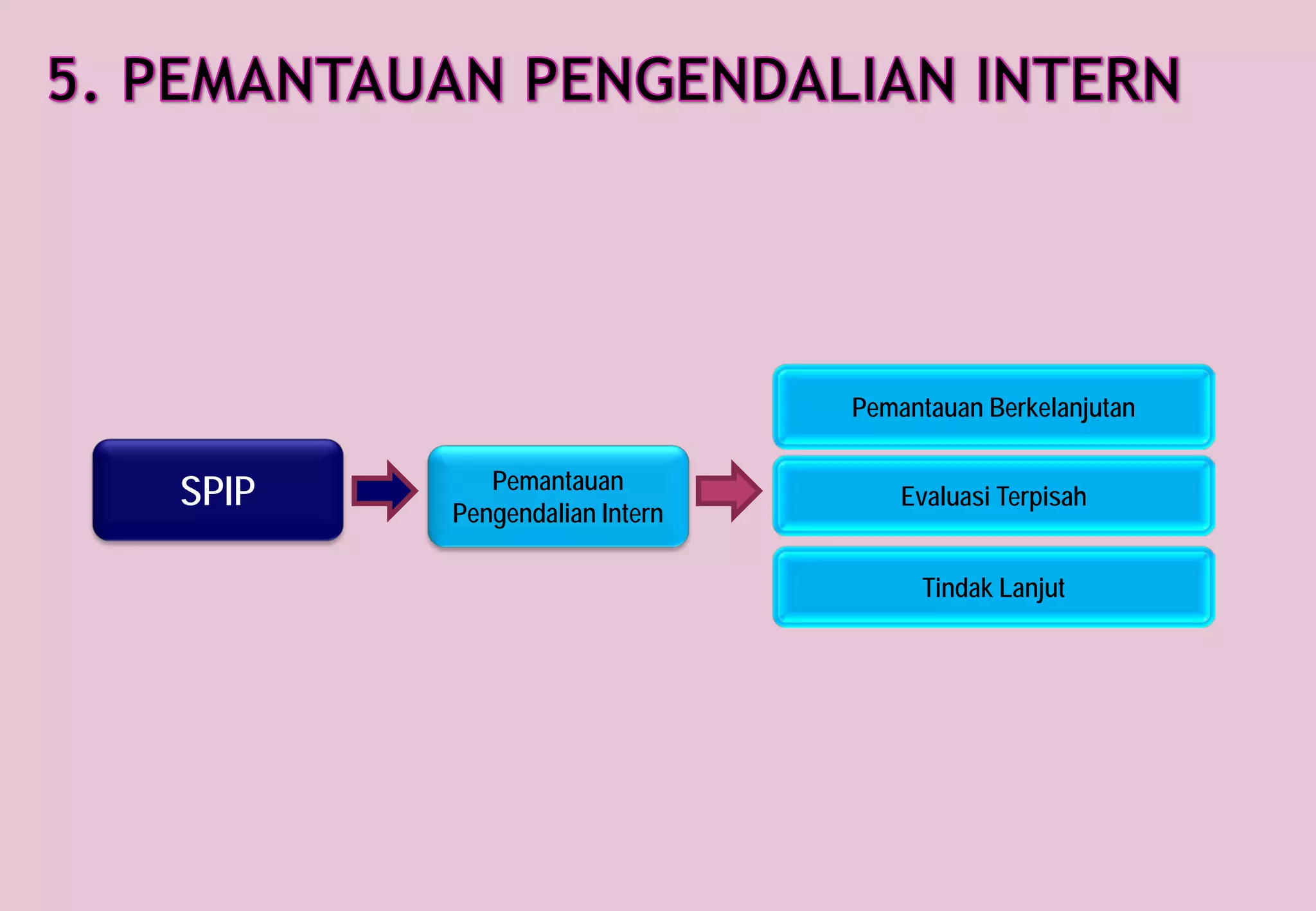

Dokumen ini menjelaskan tentang Sistem Pengendalian Intern (SPI) dan Sistem Pengendalian Intern Pemerintah (SPIP) yang ditetapkan dalam peraturan pemerintah untuk memastikan tercapainya tujuan organisasi melalui pengelolaan yang efektif dan akuntabel. SPI melibatkan tindakan berkelanjutan dari pimpinan dan pegawai dalam menjamin keandalan laporan keuangan, pengamanan aset, dan kepatuhan terhadap peraturan. Unsur-unsur penting dalam SPIP termasuk penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan berkelanjutan.