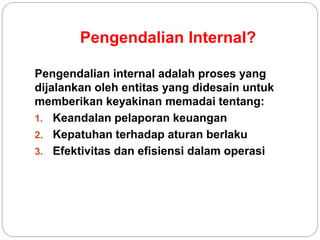

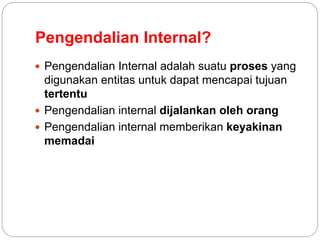

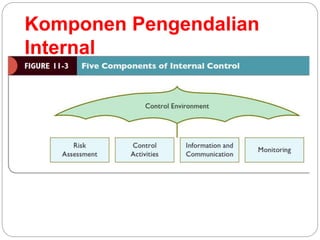

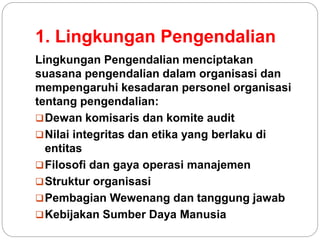

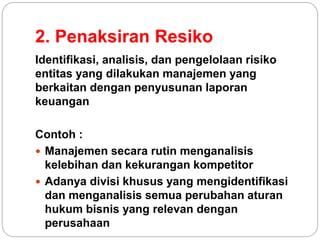

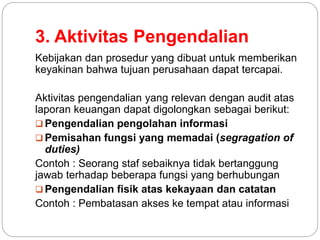

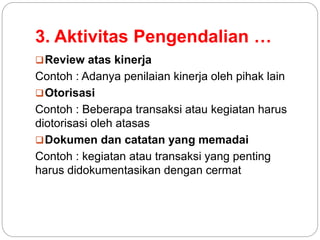

Dokumen ini membahas tentang pengendalian internal, proses yang dirancang untuk memastikan keandalan pelaporan keuangan, kepatuhan terhadap regulasi, dan efisiensi operasi. Pengendalian internal melibatkan manajemen, dewan komisaris, auditor internal, dan pihak luar seperti badan pengatur, dengan lima komponen utama: lingkungan pengendalian, penaksiran risiko, aktivitas pengendalian, informasi dan komunikasi, serta pemantauan. Tanggung jawab terkait pengendalian internal terletak pada manajemen untuk mendesain dan melaksanakan sistem yang efektif.