Downloaded 97 times

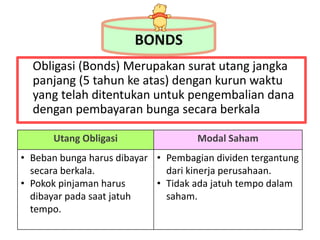

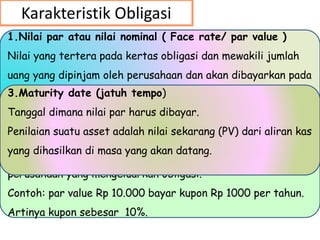

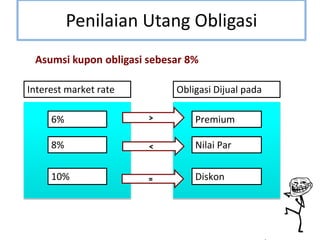

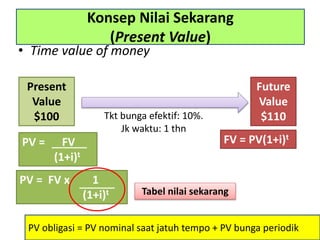

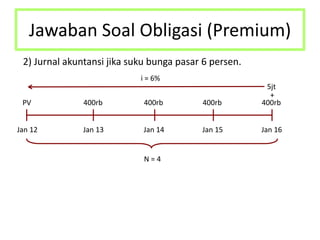

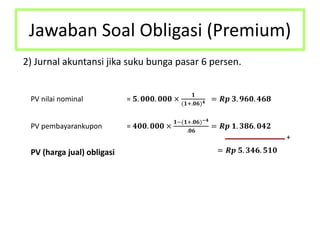

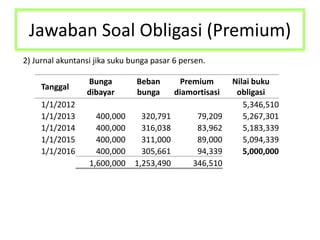

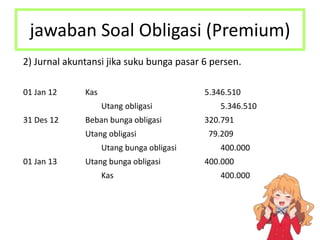

Dokumen ini membahas obligasi sebagai surat utang jangka panjang dengan berbagai karakteristik dan metode pelaporan akuntansi. Terdapat contoh perhitungan dan jurnal akuntansi untuk obligasi yang diterbitkan pada nilai par, premium, dan diskon, serta cara penilaian utang obligasi. Selain itu, dibahas juga pengelolaan dana pelunasan obligasi melalui metode bunga efektif.