Downloaded 25 times

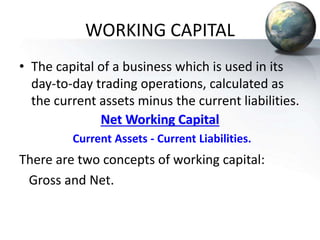

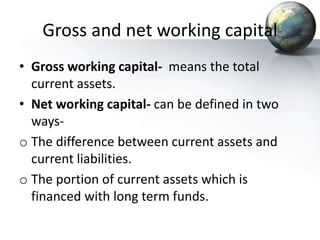

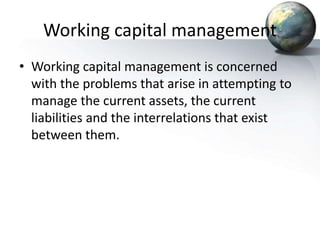

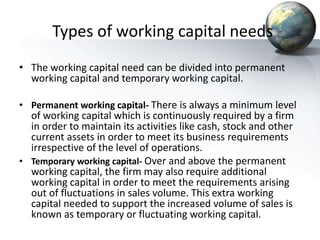

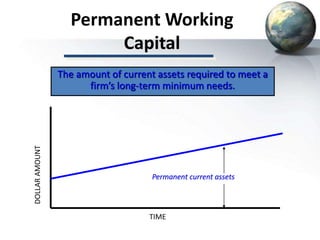

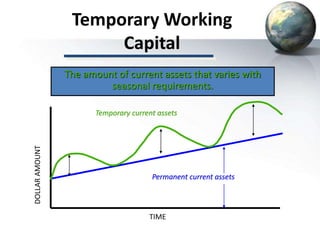

The document discusses working capital, which refers to the capital available for conducting day-to-day business operations. It defines working capital as current assets minus current liabilities. There are two types of working capital: gross working capital, which is total current assets, and net working capital, which is current assets minus current liabilities. The objective of working capital management is to maintain an optimal level of working capital to balance liquidity, profitability, and risk. Factors like the business cycle, credit policy, and production cycles determine a firm's working capital needs. Firms require both permanent working capital to fund minimum operational needs and temporary working capital that fluctuates with sales volumes.