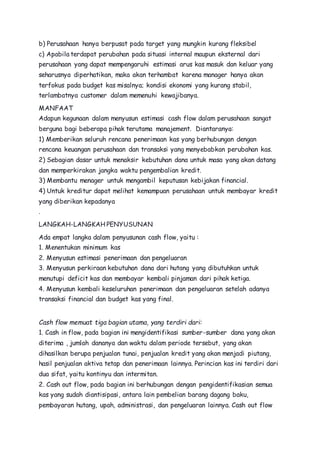

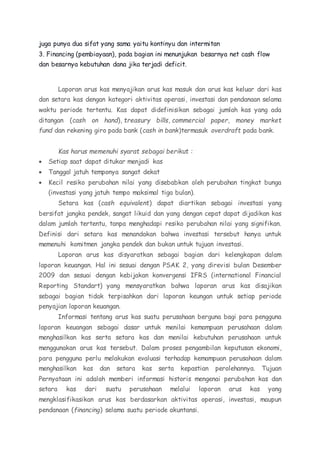

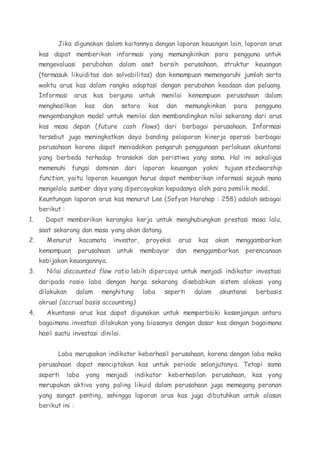

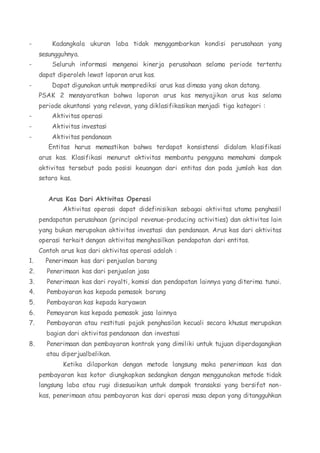

Downloaded 62 times

Makalah ini membahas tentang cash flow dan pentingnya dalam manajemen pendanaan usaha, serta menjelaskan berbagai jenis arus kas dan laporan arus kas. Selain itu, makalah ini membedah langkah-langkah penyusunan cash flow, metodologi pelaporan, serta menguraikan manfaat laporan arus kas bagi perusahaan dan kreditor. Dengan mengadopsi pendekatan ekonomi teknik, makalah ini memberikan wawasan tentang pengelolaan dan evaluasi kas perusahaan dalam konteks akuntansi.