More Related Content

PDF

PDF

PPT

PPT

PPTX

PPTX

ану ын инфляци, ажилгүйдэл ба бизнесийн мөчлөг

PDF

Лекц-2 Эдийн засгийн судлах зүйл, судлагааны арга

PPTX

эдийн засаг дахь төрийн оролцоо What's hot

PPTX

PDF

PPTX

PPTX

PDF

PDF

PPT

PPTX

PDF

PPT

Lekts 14 inflytsi tvvnii shaltgaan

PDF

PDF

PPTX

PDF

PDF

Эдийн засгийн тогтворгүй байдал /эдийн засгийн мөчлөг, эдийн засгийн хямрал, ...

PPTX

PPT

PPTX

DOCX

PPTX

Similar to Econl15.2020-2021on

PPT

PPTX

PDF

PPT

PDF

PDF

PDF

PDF

PDF

lecture7.2-2022- 2023.pdf

PDF

PDF

PPTX

Сангийн бодлого бодох томъёонууд ЭЗО

PDF

PDF

PDF

PDF

PDF

DOCX

PDF

PDF

More from hicheel2020

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

Seminar 11. 2020 2021on -h

PDF

PDF

PPTX

PDF

PDF

Econl15.2020-2021on

- 1.

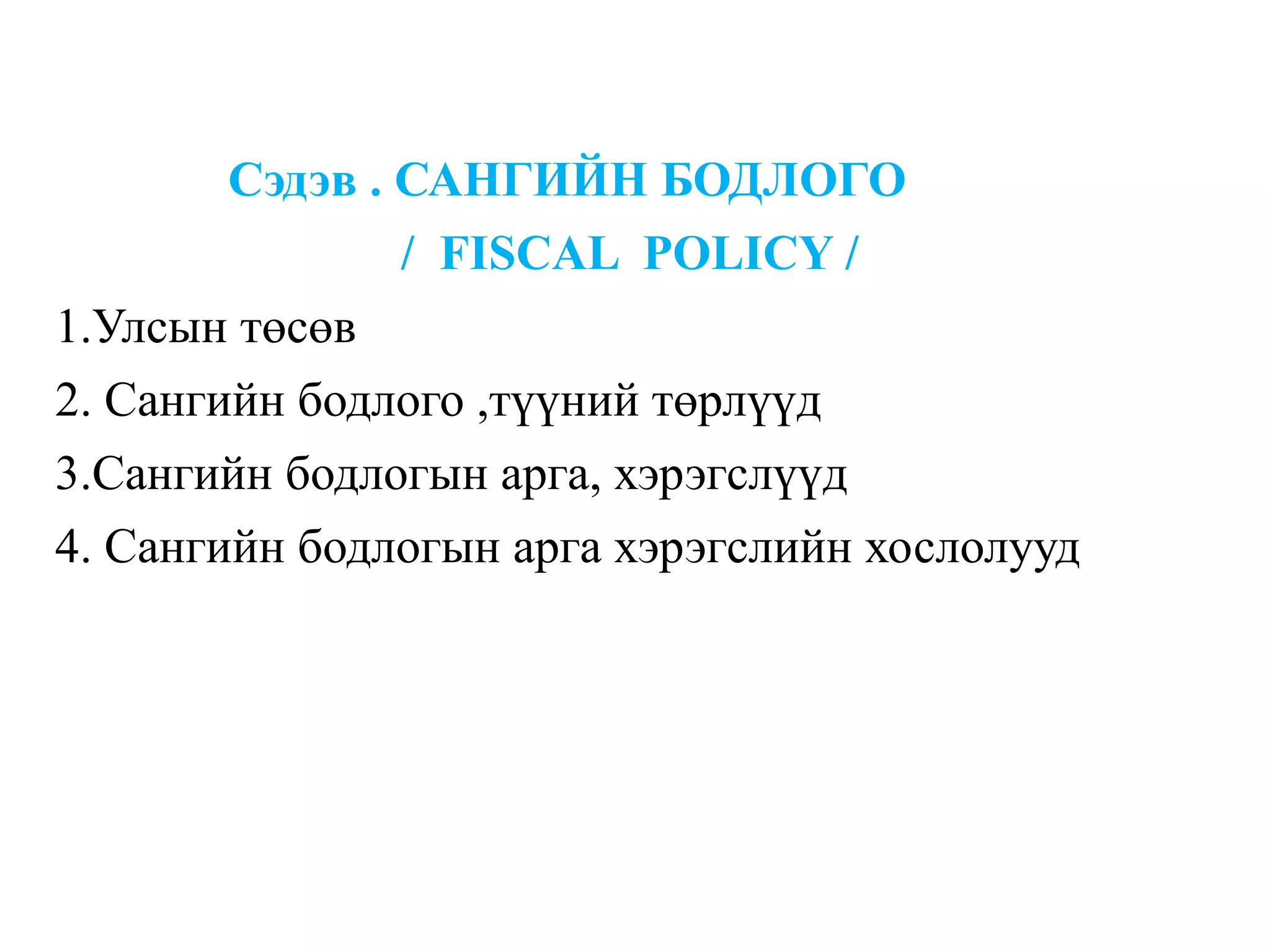

Сэдэв . САНГИЙНБОДЛОГО

/ FISCAL POLICY /

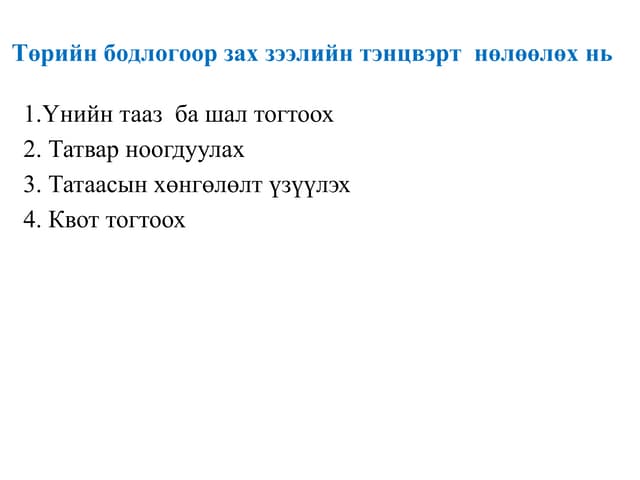

1.Улсын төсөв

2. Сангийн бодлого ,түүний төрлүүд

3.Сангийн бодлогын арга, хэрэгслүүд

4. Сангийн бодлогын арга хэрэгслийн хослолууд

- 2.

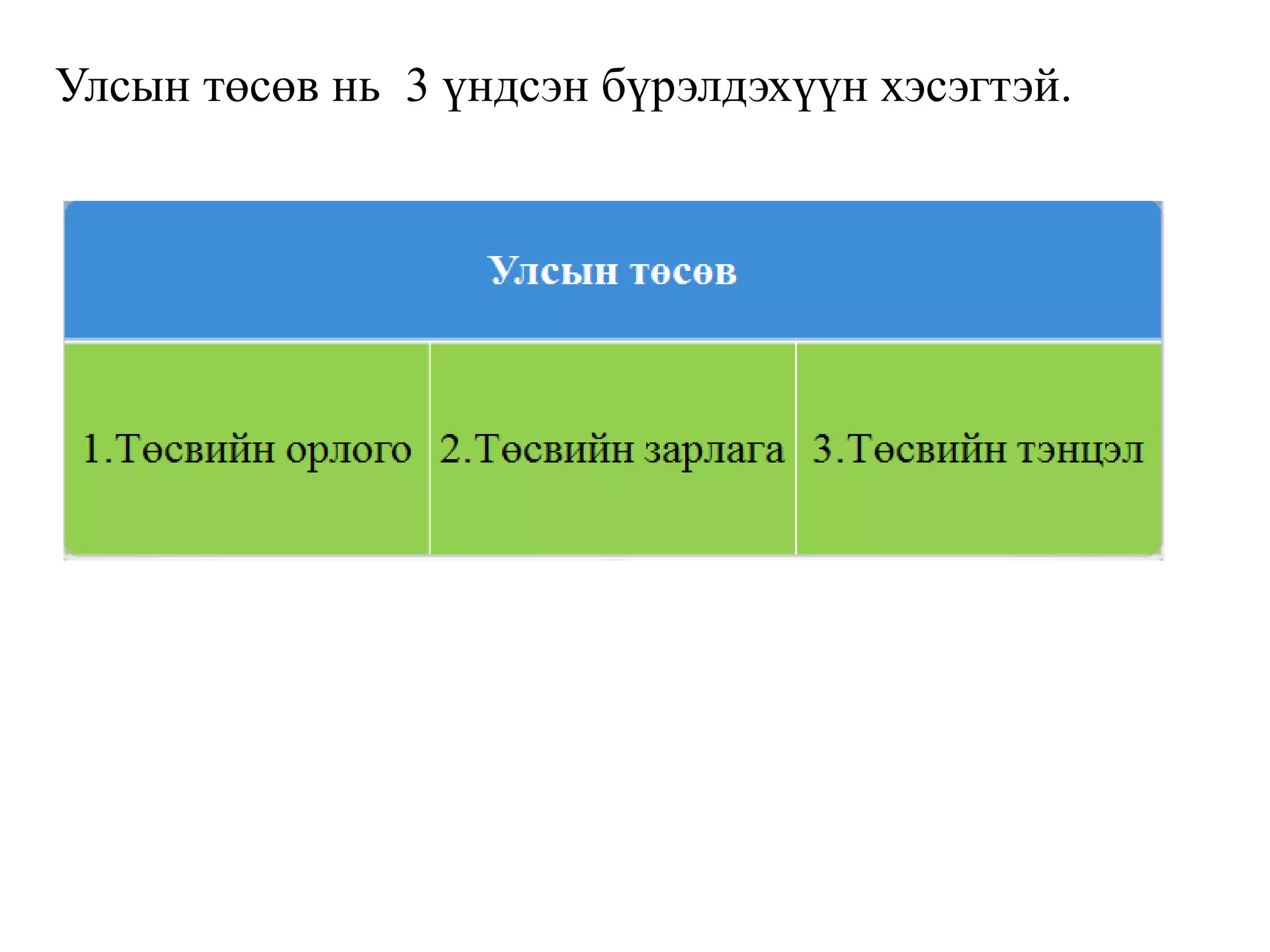

1.Улсын төсөв

Улсын төсөвгэдэг нь нийгэм, эдийн засгийн

зорилгыг хэрэгжүүлэх хэрэгсэл бөгөөд улсын мөнгөн

хөрөнгийн төвлөрсөн хуримтлалыг бий болгож

хуваарилж буй явдлыг хэлнэ.

Өөрөөр хэлбэл парламентаас баталж, Засгийн газар

бүрдүүлэн зарцуулдаг мөнгөн хөрөнгийг хэлдэг.

- 3.

- 7.

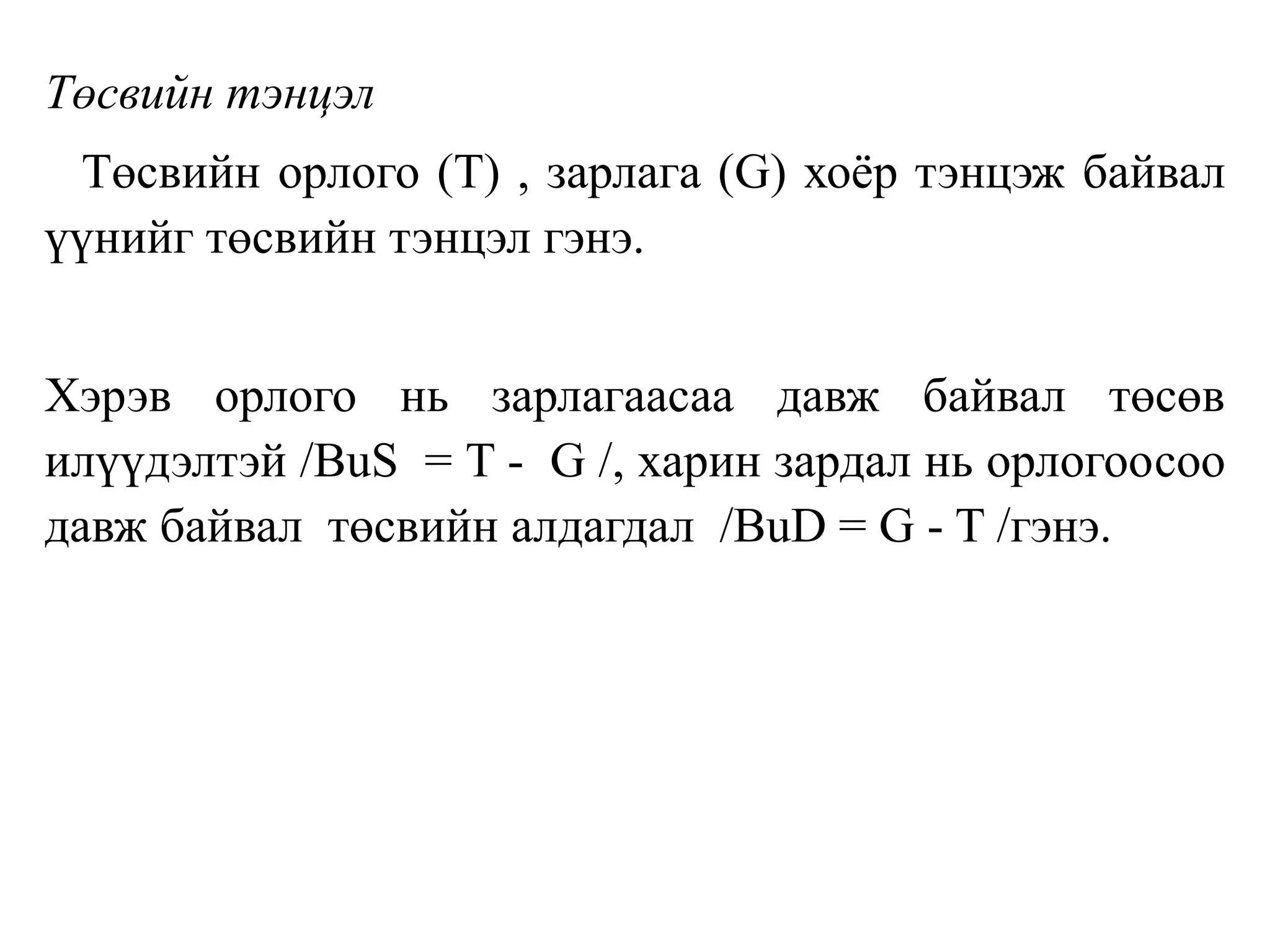

Төсвийн тэнцэл

Төсвийн орлого(T) , зарлага (G) хоёр тэнцэж байвал

үүнийг төсвийн тэнцэл гэнэ.

Хэрэв орлого нь зарлагаасаа давж байвал төсөв

илүүдэлтэй /BuS = T - G /, харин зардал нь орлогоосоо

давж байвал төсвийн алдагдал /BuD = G - T /гэнэ.

- 8.

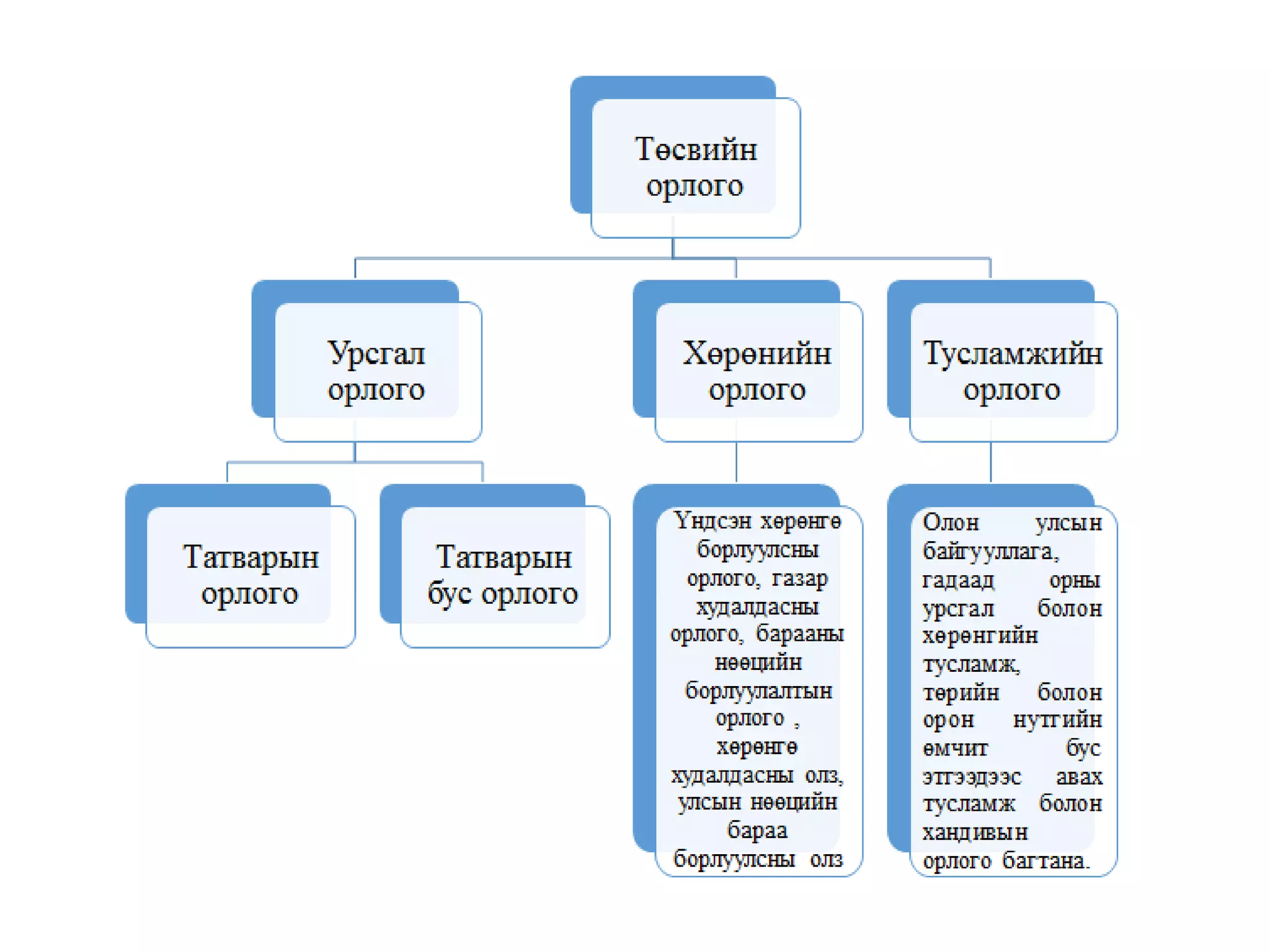

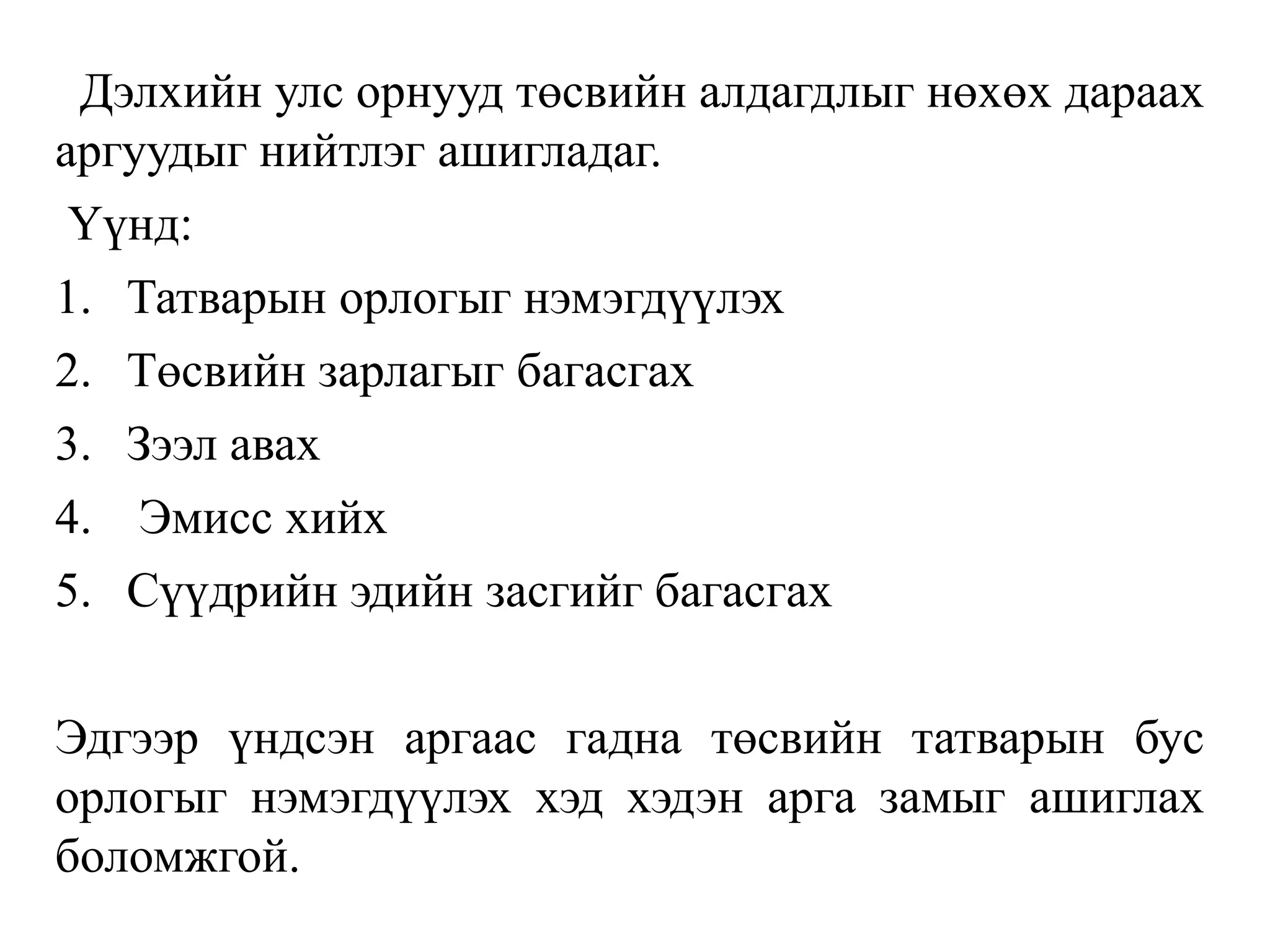

Дэлхийн улс орнуудтөсвийн алдагдлыг нөхөх дараах

аргуудыг нийтлэг ашигладаг.

Үүнд:

1. Татварын орлогыг нэмэгдүүлэх

2. Төсвийн зарлагыг багасгах

3. Зээл авах

4. Эмисс хийх

5. Сүүдрийн эдийн засгийг багасгах

Эдгээр үндсэн аргаас гадна төсвийн татварын бус

орлогыг нэмэгдүүлэх хэд хэдэн арга замыг ашиглах

боломжгой.

- 9.

2. Сангийн бодлого,түүний төрлүүд

Нийт эрэлт буюу нийт төлөвлөгдсөн зардлыг

тодорхойлохдоо засгийн газрын зардлыг авч үздэг. Энэ

нь төр эдийн засгийн үйл ажиллагаанд оролцож

байгаагийн нэг хэлбэр юм.

Сангийн бодлого нь макро эдийн засгийн онолын нэг

гол асуудал юм.

Төрөөс сангийн бодлогыг төсвөөрөө дамжуулан

явуулдаг.

- 11.

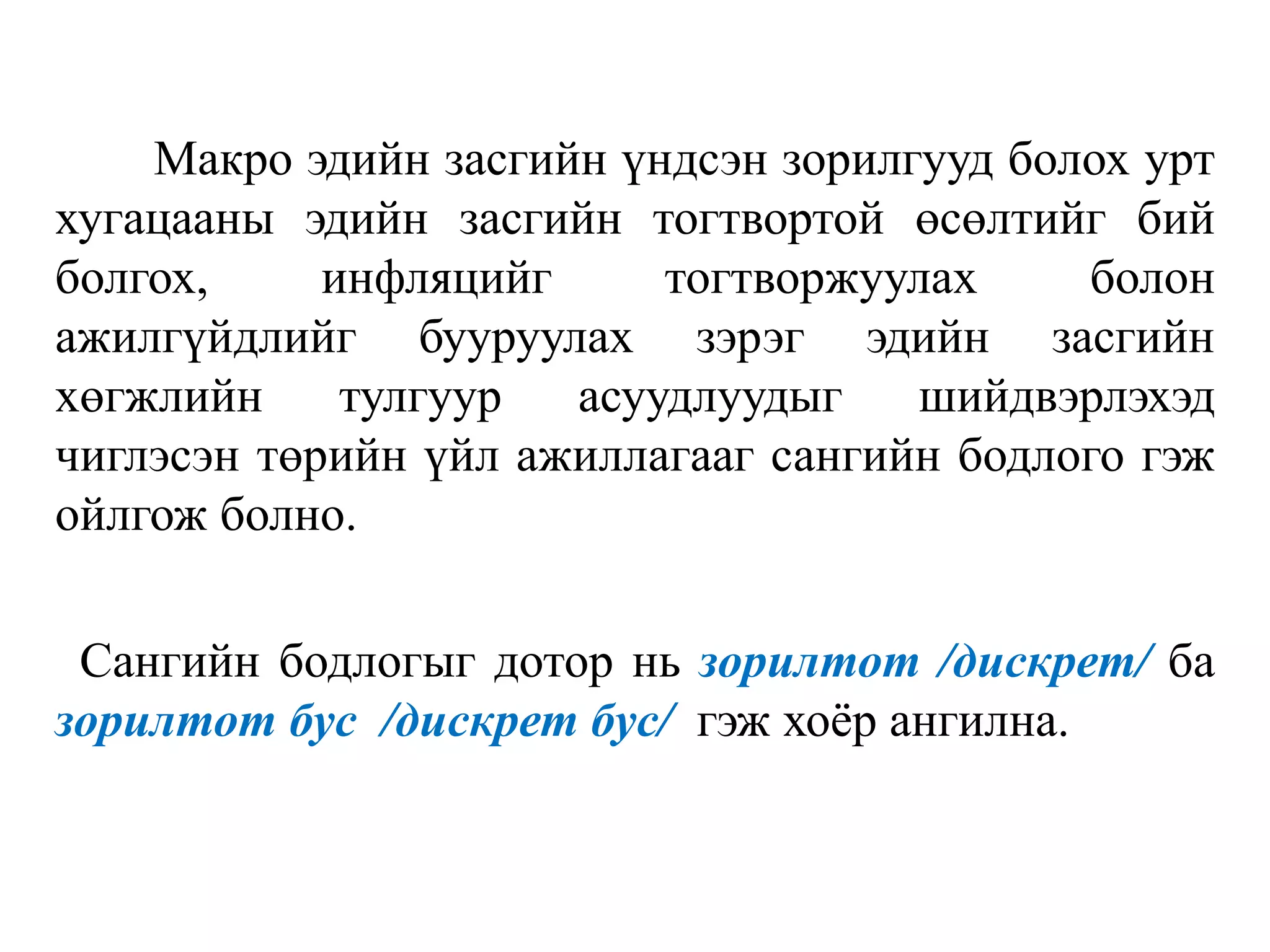

Макро эдийн засгийнүндсэн зорилгууд болох урт

хугацааны эдийн засгийн тогтвортой өсөлтийг бий

болгох, инфляцийг тогтворжуулах болон

ажилгүйдлийг бууруулах зэрэг эдийн засгийн

хөгжлийн тулгуур асуудлуудыг шийдвэрлэхэд

чиглэсэн төрийн үйл ажиллагааг сангийн бодлого гэж

ойлгож болно.

Сангийн бодлогыг дотор нь зорилтот /дискрет/ ба

зорилтот бус /дискрет бус/ гэж хоёр ангилна.

- 12.

1. Зорилтот сангийнбодлого /дискрет/

Засгийн газраас урт хугацааны эдийн засгийн

тогтвортой өсөлтийг хангах, инфляцийг

тогтворжуулах, ажлын байр бий болгох зорилгоор

нийт эрэлт буюу төлөвлөгдсөн зардалд сангийн

бодлогын арга хэрэгслүүдээрээ /T,G/ дамжуулан

зориудаар нөлөөлж байгаа хэлбэр юм.

- 13.

2.Зорилтот бус сангийнбодлого /дискрет бус/

Засгийн газраас тухайн хугацааны макро эдийн

засгийн тогтворжилтыг хангах үүднээс зориудаар

нийт эрэлтэд нөлөөлөх бодлого авч хэрэгжүүлээгүй

байхад эдийн засгийн нөхцөл байдлаасаа хамааран

аяндаа сангийн бодлогын арга хэрэгслүүд / T,G/

өөрчлөгдөж байх хэлбэр юм.

Цаашид зорилтот сангийн бодлогын эдийн засгийн

тэнцвэр дэх нөлөөлөлд гол анхаарлаа хандуулна.

- 15.

3.Сангийн бодлогын арга,хэрэгслүүд

Засгийн газраас сангийн бодлогыг авч

хэрэгжүүлэхдээ дараах хоёр үндсэн арга хэрэгслийг

ашигладаг.

Үүнд:

1.Засгийн газрын зардлыг өөрчлөх / G/

2. Татварыг өөрчлөх / T/

.

- 16.

Засгийн газрын зардлынөөрчлөлт / G/

Засгийн газраас төрийн байгууллагуудын

хангамжийн зардал, боловсрол, соёл, шинжлэх ухаан,

эрүүл мэндийн салбар, дэд бүтэц болон батлан

хамгаалах салбарт зарцуулахаар төлөвлөж буй

зардлуудын аль нэгийг нэмэгдүүлэх шийдвэр гаргах нь

/G G' / нийт эрэлт буюу нийт төлөвлөгдсөн зардлыг

өсгөх бөгөөд үүний дүнд төлөвлөгдсөн зардлын муруй

G – тэй тэнцүү хэмжээгээр зүүн тийш параллелиар

шилжинэ.

∆

- 17.

E1 = (Cp+Gp+Ip+NXp)1E'=( Cp+G'p+Ip+NXp) '

Энд эдийн засгийн тэнцвэр хэт богино хугацааны

нийлүүлэлтийн муруйн хувьд тогтож байгаа бөгөөд

өөрөөр хэлбэл, үнийн ерөнхий түвшин тогтмол юм.

Нийт төлөвлөгдсөн зардлын муруй зүүн дээш

шилжсэнээр эдийн засгийн тэнцвэр E*

1 цэгээс E*

4 цэгт

шилжих ба тэнцвэрт үйлдвэрлэлийн түвшин Y*

1 Y*

4

болж өснө.

Үүнийг дараах графикаар харуулъя

- 18.

- 19.

Эсрэг тохиолдолд засгийнгазраас зарцуулахаар

төлөвлөж буй зардлаа бууруулах нь нийт эрэлт буюу

нийт төлөвлөгдсөн зардлыг бууруулж, төлөвлөгдсөн

зардлын муруй баруун доош параллелиар шилжинэ.

E1 = (Cp+Gp+Ip+NXp)1 E''= ( Cp+G''p+Ip+NXp)''

- 20.

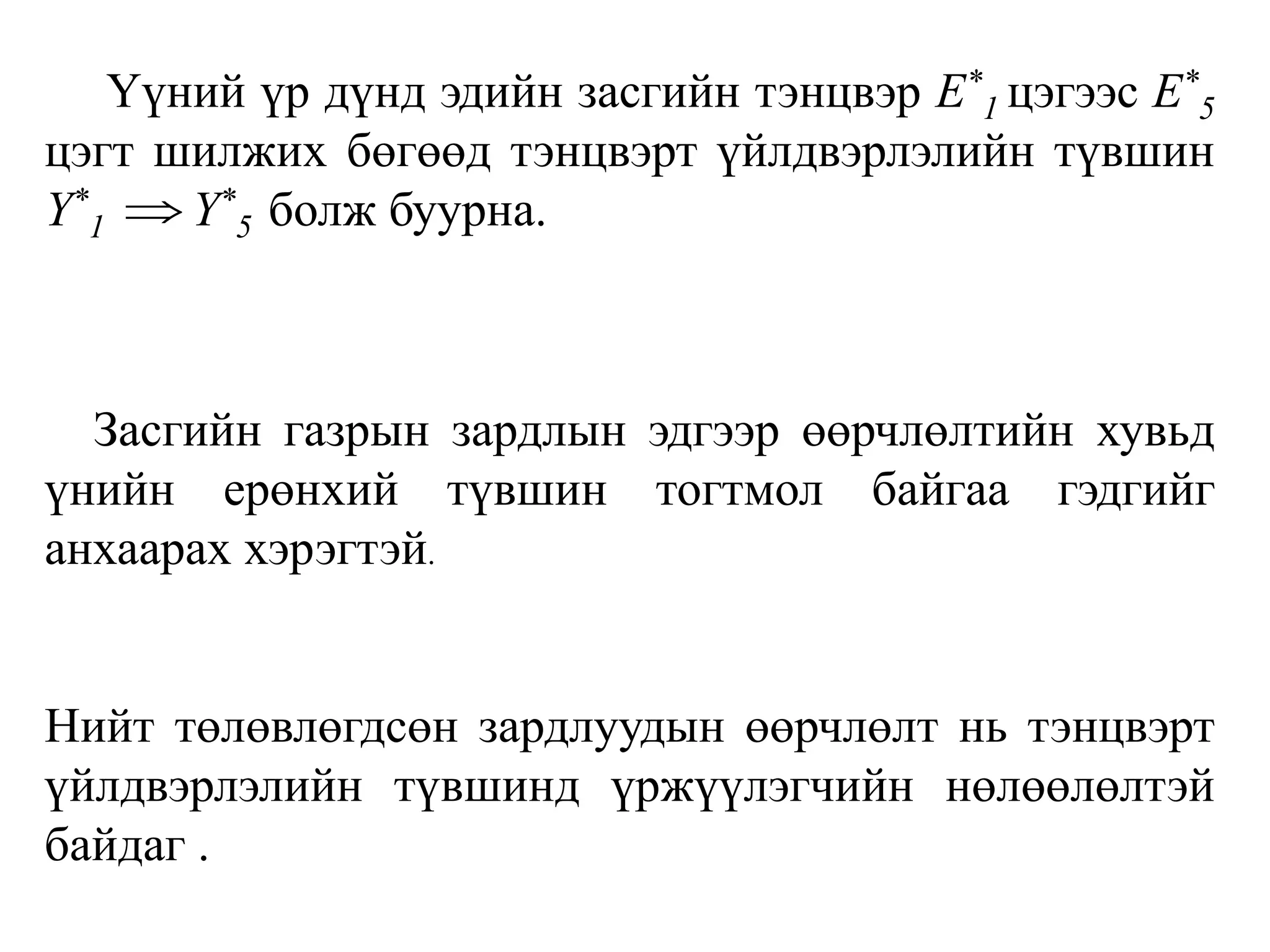

Үүний үр дүндэдийн засгийн тэнцвэр E*

1 цэгээс E*

5

цэгт шилжих бөгөөд тэнцвэрт үйлдвэрлэлийн түвшин

Y*

1 Y*

5 болж буурна.

Засгийн газрын зардлын эдгээр өөрчлөлтийн хувьд

үнийн ерөнхий түвшин тогтмол байгаа гэдгийг

анхаарах хэрэгтэй.

Нийт төлөвлөгдсөн зардлуудын өөрчлөлт нь тэнцвэрт

үйлдвэрлэлийн түвшинд үржүүлэгчийн нөлөөлөлтэй

байдаг .

- 21.

Иймээс засгийн газрынзардал нэг нэгжээр

өөрчлөгдөхөд тэнцвэрт үйлдвэрлэлийн түвшин нэгээс

илүүгээр өөрчлөгдөнө.

Өмнөх хэсгээр нээлттэй эдийн засаг дахь засгийн

газрын зардлын үржүүлэгчийг дараах хэлбэрээр

тодорхойлсон.

𝑀 𝐺 =

Δ𝑌

Δ𝐺 𝑃

=

1

1 − 𝑀𝑃𝐶

- 22.

Эндээс тэнцвэрт үйлдвэрлэлийнөөрчлөлтийг

тодорхойлбол:

Дээрх тэгшитгэлээс харвал тухайн эдийн засгийн

хувьд ахиу хэрэглэх хандлагаас засгийн газрын

зардлын өөрчлөлтөөс тэнцвэрт үйдвэрлэлийн

өөрчлөлт их байна.

∆𝑌𝐺 > ∆𝐺 𝑃

∆𝑌𝐺 = 𝑀 𝐺 ∆𝐺 𝑃 =

∆𝐺 𝑃

1 − 𝑀𝑃𝐶

- 23.

Засгийн газрын зардлынжишээ :

Засгийн газрын зардлыг 20 тэрбум төгрөгөөр

нэмэгдүүлжээ. МРС= 0,6 гэвэл:

𝑀 𝐺 =

1

1−𝑀𝑃𝐶

=1/ (1-0,6) =2,5

(Засгийн зардлыг 1 төгрөгөөр нэмэгдүүлэхэд тэнцвэрт

Үйлдвэрлэл 2,5 төгрөгөөр нэмэгдэнэ гэсэн үг юм )

∆𝑌𝐺 = 𝑀 𝐺 ∆𝐺 𝑃 =

∆𝐺 𝑃

1−𝑀𝑃𝐶

=

20 тэрбум ₮

1−0,6

= 2.5 * 20 тэрбум₮

= 50 тэрбум ₮ - р нэмэгдэж байна.

- 24.

Татварын өөрчлөлт /∆𝐓 /

Татварын өөрчлөлт тэнцвэрт үйлдвэрлэлд хэрхэн

нөлөөллөхийг авч үзье.

Татварын өөрчлөлт нь тэнцвэрт үйлдвэрлэлийн

түвшинд хэрэглээгээр дамжин нийт эрэлт буюу нийт

төлөвлөгдсөн зардалд шууд бусаар нөлөөлнө.

Үүнийг дараах схемээр харуулж болно.

- 25.

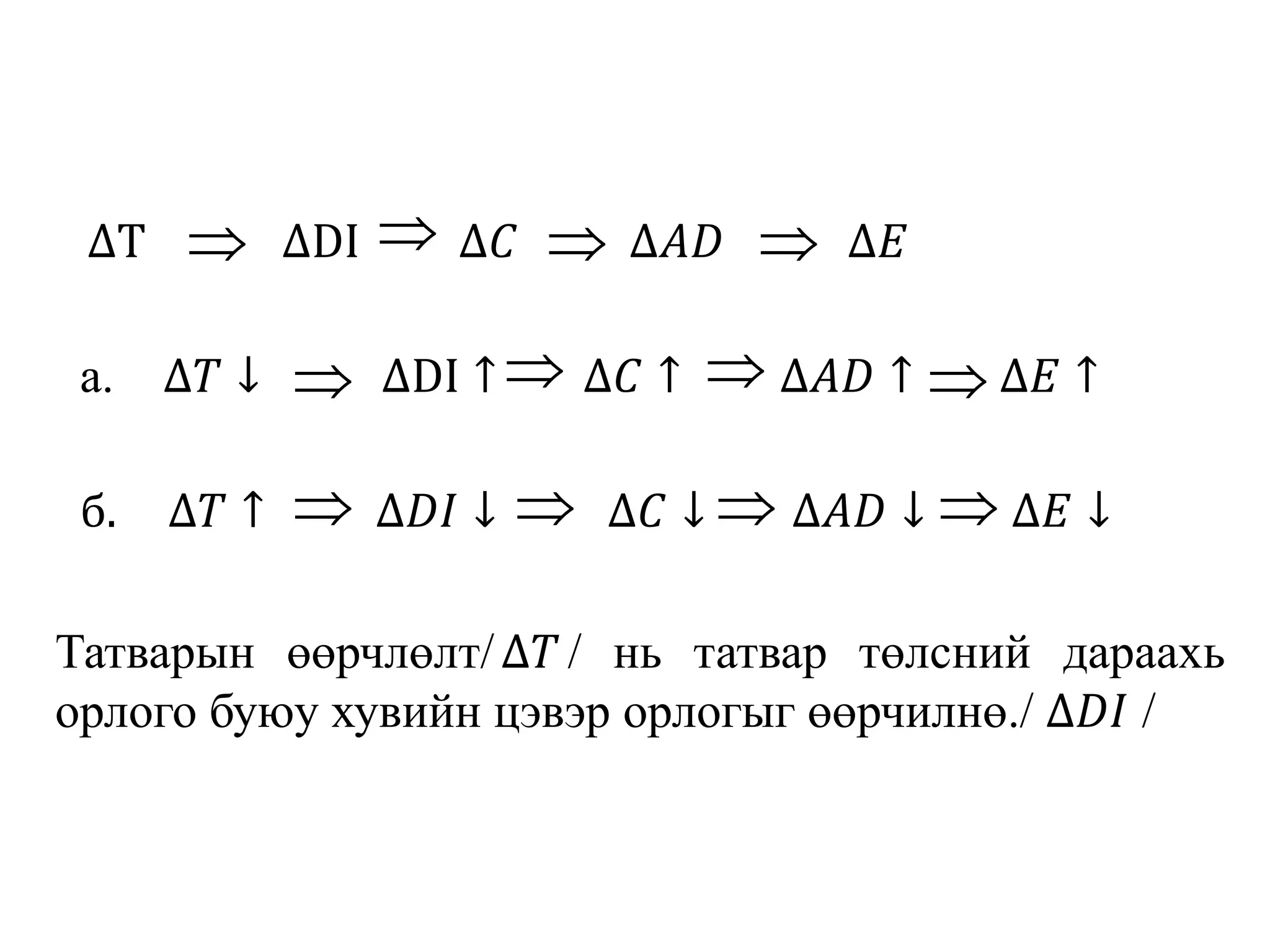

∆T ∆DI ∆𝐶∆𝐴𝐷 ∆𝐸

a. ∆𝑇 ↓ ∆DI ↑ ∆𝐶 ↑ ∆𝐴𝐷 ↑ ∆𝐸 ↑

б. ∆𝑇 ↑ ∆𝐷𝐼 ↓ ∆𝐶 ↓ ∆𝐴𝐷 ↓ ∆𝐸 ↓

Татварын өөрчлөлт/∆𝑇 / нь татвар төлсний дараахь

орлого буюу хувийн цэвэр орлогыг өөрчилнө./ ∆𝐷𝐼 /

- 26.

Хувийн цэвэр орлогын/DI/өөрчлөлт нь хэрэглээ/C/

ба хадгаламжийг /S/ өөрчилнө.

C ба S – ын өөрчлөлтийн хэмжээ нь MPC ба MPS -

ын хэмжээгээр тодорхойлогдоно.

Хэрэглээний өөрчлөлтийг тодорхойлохын тулд

татварын өөрчлөлтийг ахиу хэрэглэх хандлагаар

үржүүлнэ. / c = MPC/

- 27.

Үүнийг томъёолбол:

∆C =- MPC ∙ ∆𝑻 = - c ∙ ∆𝑻

Татварын орлого нь тэнцвэрт үйлдвэрлэлийн

түвшинд үржүүлэгчийн нөлөөлөлтэй байна.

Татварын үржүүлэгч нь татвар нэг нэгжээр

өөрчлөгдөхөд тэнцвэрт үйлдвэрлэл хичнээн нэгжээр

өөрчлөгдөх вэ гэдгийг харуулна.

- 28.

Үүнийг томъёолбол:

MT -Татварын үржүүлэгч

∆T - Татварын өөрчлөлт

- Тэнцвэрт үйлдвэрлэлийн түвшний өөрчлөлт

MT =

ΔY

ΔT

Y

- 29.

Энд байгаа хасахтэмдэг татварын өөрчлөлт ба

үйлдвэрлэлийн түвшний өөрчлөлт хоорондоо эсрэг

чиглэлд байдгийг илэрхийлж байгаа юм.

Дээрх хоёр томъёог нэгтгэж математикийн зохих

хувиргалт хийж үйлдвэрлэлийн түвшний өөрчлөлтийг

тодорхойлбол дараах хэлбэртэй болно.

MT =

−MPC

1 − MPC

=

− 𝑐

1 − 𝑐

- 30.

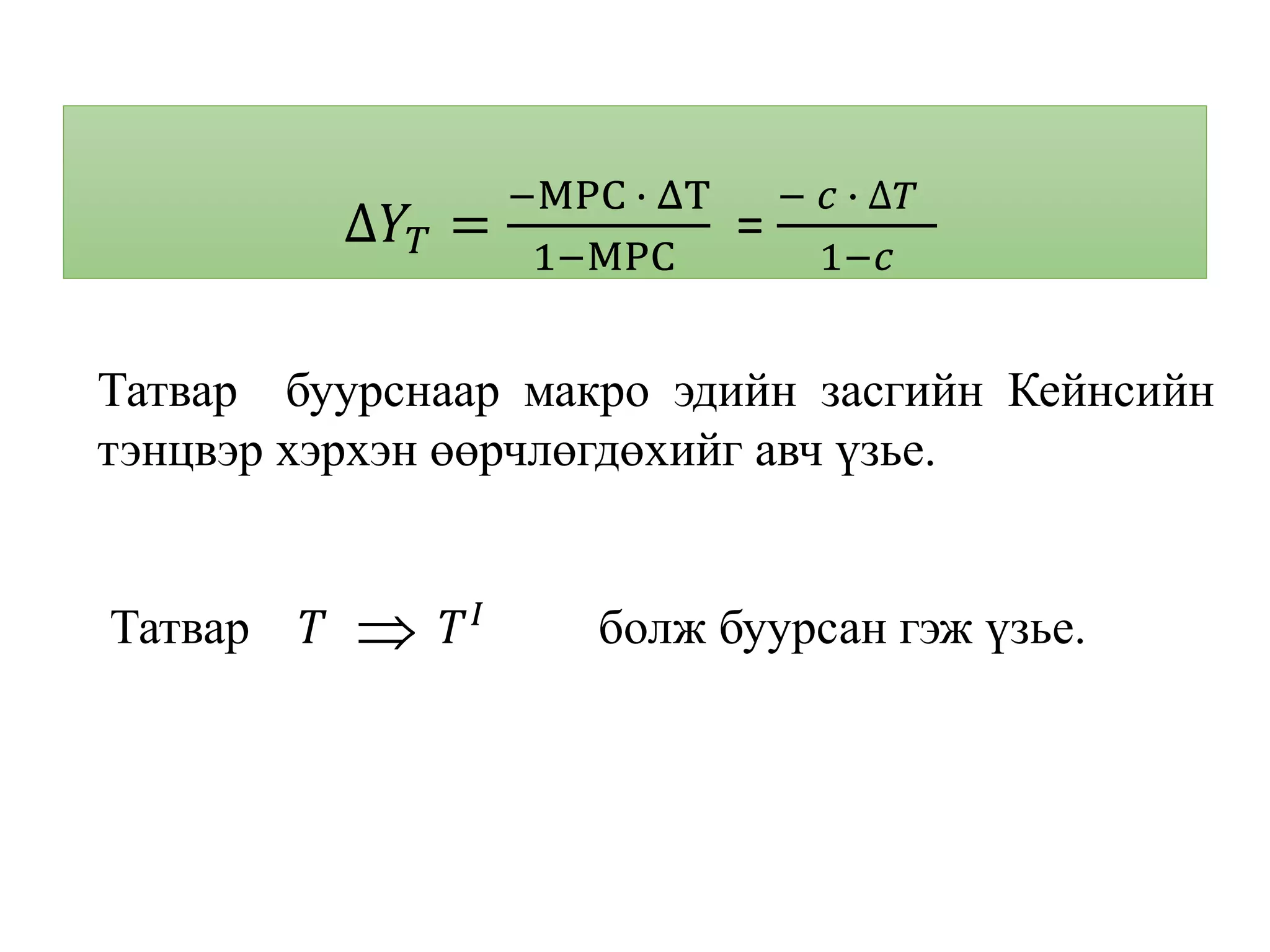

∆𝑌𝑇 =

−MPC ∙ΔT

1−MPC

=

− 𝑐 ∙ ∆𝑇

1−𝑐

Татвар буурснаар макро эдийн засгийн Кейнсийн

тэнцвэр хэрхэн өөрчлөгдөхийг авч үзье.

Татвар 𝑇 𝑇 𝐼

болж буурсан гэж үзье.

- 31.

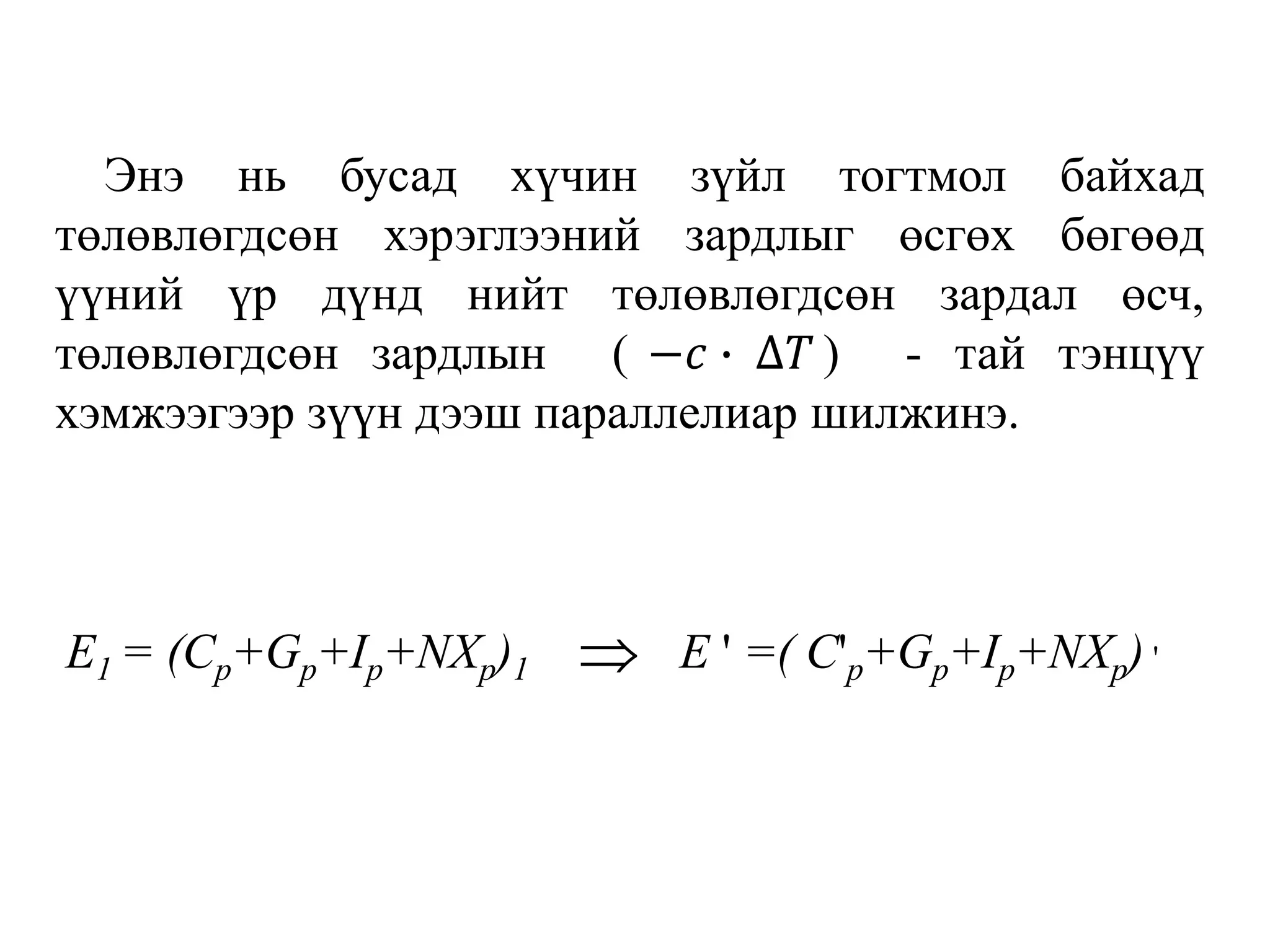

Энэ нь бусадхүчин зүйл тогтмол байхад

төлөвлөгдсөн хэрэглээний зардлыг өсгөх бөгөөд

үүний үр дүнд нийт төлөвлөгдсөн зардал өсч,

төлөвлөгдсөн зардлын ( −𝑐 ∙ ∆𝑇 ) - тай тэнцүү

хэмжээгээр зүүн дээш параллелиар шилжинэ.

E1 = (Cp+Gp+Ip+NXp)1 E ' =( C'p+Gp+Ip+NXp) '

- 32.

Нийт төлөвлөгдсөн зардлынмуруй зүүн дээш

шилжсэнээр макро эдийн засгийн Кейнсийн тэнцвэр

E*

1 цэгээс E*

4 цэгт шилжих ба тэнцвэрт

үйлдвэрлэлийн түвшин Y*

1 Y*

4 болж өснө.

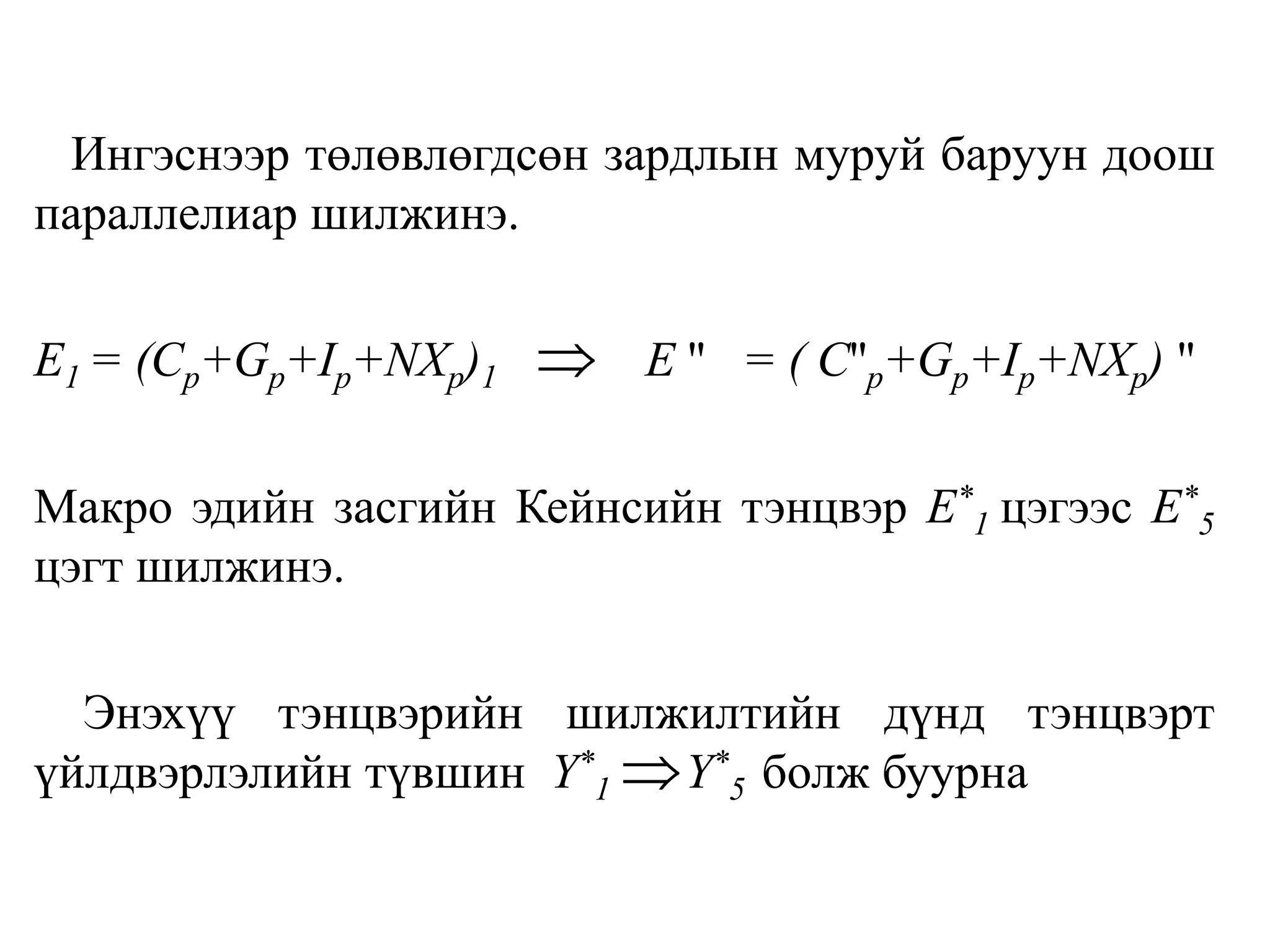

Эсрэг тохиолдолд татвар өснө гэвэл төлөвлөгдсөн

хувийн хэрэглээний зардал буурч, улмаар нийт

төлөвлөгдсөн зардал буурна.

- 33.

Ингэснээр төлөвлөгдсөн зардлынмуруй баруун доош

параллелиар шилжинэ.

E1 = (Cp+Gp+Ip+NXp)1 E '' = ( C''p+Gp+Ip+NXp) ''

Макро эдийн засгийн Кейнсийн тэнцвэр E*

1 цэгээс E*

5

цэгт шилжинэ.

Энэхүү тэнцвэрийн шилжилтийн дүнд тэнцвэрт

үйлдвэрлэлийн түвшин Y*

1 Y*

5 болж буурна

- 34.

YT =

-c T

1- c

-c T

-c T

YT

Y1

*=E1

* Y4

*=E4

*Y5

*=E5

*

E5

*

E4

*

E'=(Cp+Gp+Ip+NXp)'

E"=(Cp+Gp+Ip+NXp)"

Y5

*=E5

*

Y4

*=E4

*

E1=(Cp+Gp+Ip+NXp)1

Y=E

Y=AS

E=AD

45°

Y1

*=E1

*

E1

*

- 35.

Дээр тодорхойлсноор татварынтүвшний өөрчлөлт нь

тэнцвэрт үйлдвэрлэлийн түвшинд үржүүлэгчийн

нөлөөлөлтэй байна.

Татварын үржүүлэгч жишээ:

Татварын хэмжээг 20 тэрбум төгрөгөөр бууруулсан.

- 36.

МРС = 0,6байна гэж бодъё.

Энэ нь татвар төлсний дараах орлогын өсөлтийн 60%

нь хэрэглээнд, 40% нь хадгаламжинд очдог гэсэн

үг юм.

= - 0,6/ (1 - 0,6)= - 1,5MT =

−MPC

1 − MPC

=

− 𝑐

1 − 𝑐

- 37.

Татварын хэмжээг 1төгрөгөөр бууруулахад

тэнцвэрт үйлдвэрлэлийн хэмжээ 1,5 төгрөгөөр

нэмэгдэнэ гэсэн үг юм.

Татварын хэмжээг 20 тэрбум төгрөгөөр

бууруулахад тэнцвэрт үйлдвэрлэлийн түвшин 30

тэрбум төгрөгөөр нэмэгдэж байна.

∆𝑌𝑇 =

−MPC ∙ ΔT

1−MPC

=

− 𝑐 ∙ ∆𝑇

1−𝑐

=

0.6 ∗20

1−0.6

= 30 тэрбум ₮

- 38.

Төсвийн орлого талаасавч үзвэл татварын хуулинд

төлөх ёстой татварын хэмжээг төгрөгөөр биш

ихэвчлэн хувиар тогтоосон байдаг.

Тиймээс төлж буй татварын хэмжээ татварын хувь

болон орлогын хэмжээнээс хамаарна.

Гэтэл орлогын хэмжээ бодит ДНБ-тэй шууд

хамааралтай учраас бид татварын хэмжээг бодит ДНБ-

ээс хамаарна гэж хэлж болно.

- 39.

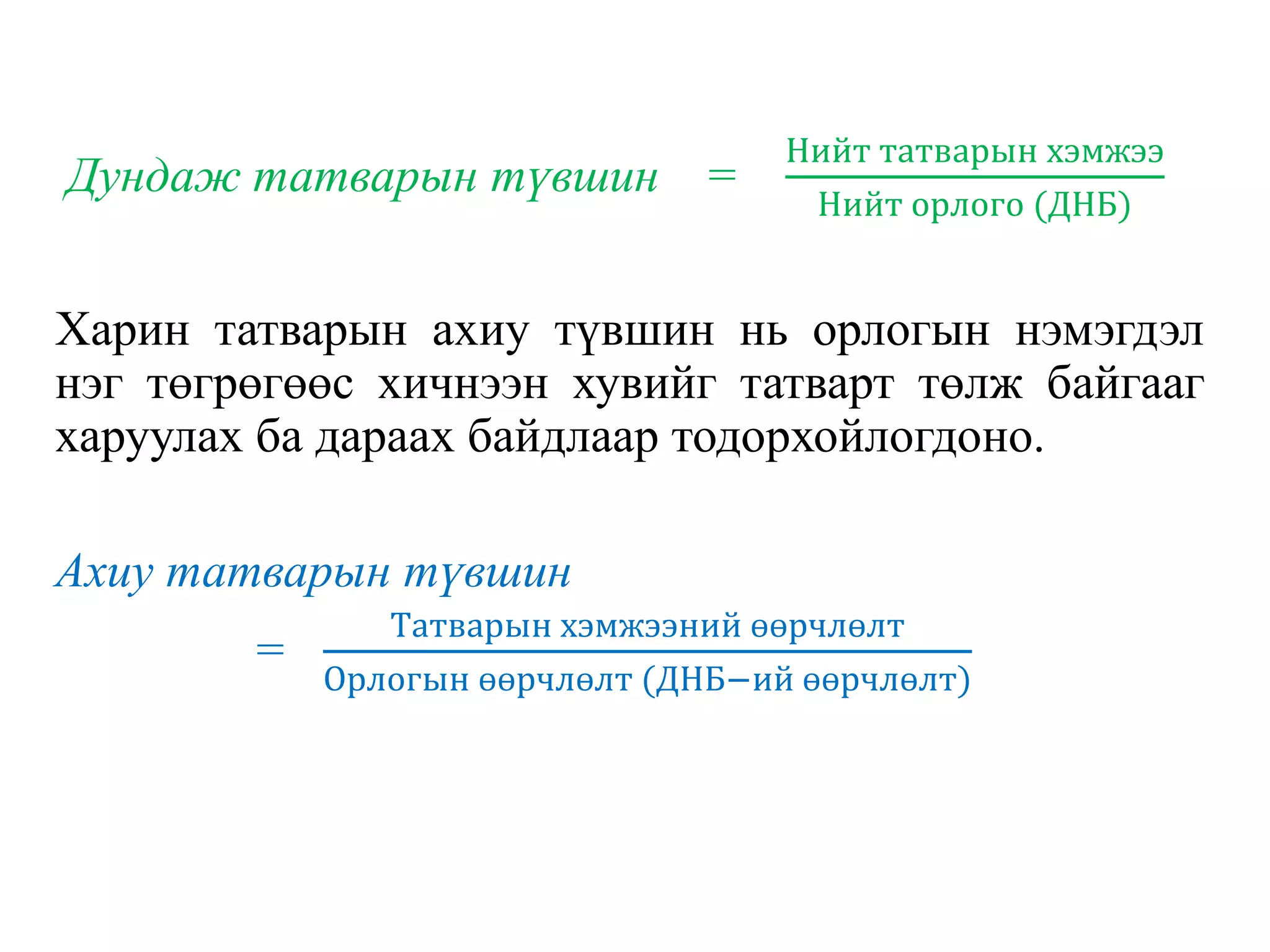

Дундаж татварын түвшин=

Нийт татварын хэмжээ

Нийт орлого (ДНБ)

Харин татварын ахиу түвшин нь орлогын нэмэгдэл

нэг төгрөгөөс хичнээн хувийг татварт төлж байгааг

харуулах ба дараах байдлаар тодорхойлогдоно.

Ахиу татварын түвшин

=

Татварын хэмжээний өөрчлөлт

Орлогын өөрчлөлт (ДНБ−ий өөрчлөлт)

- 40.

Үүнийг цаашид судлахадбидэнд дундаж татварын

түвшин болон татварын ахиу түвшний тухай ойлголт

хэрэг болно.

Дундаж татварын түвшинг дараах байдлаар

тодорхойлох ба энэ нь эдийн засагт бий болсон

орлогын хичнээн хувь татварын орлого байдлаар

төсөвт төвлөрч байгааг харуулах ба дараах байдлаар

тооцоолно.

- 41.

Сангийн бодлого ньтэнцвэрт үйлдвэрлэлийг өсгөх

нөлөөлөлтэй бол сангийн тэлэх бодлого, харин

тэнцвэрт үйлдвэрлэлийг бууруулах нөлөөлтэй бол

сангийн хумих бодлого гэж нэрлэнэ.

Иймээс засгийн газрын зардлыг өсгөх/ 𝐺 ↑/ эсвэл

татварыг/𝑇 ↓/ бууруулж байгаа тохиолдолд сангийн

тэлэх бодлого, засгийн газрын зардлыг бууруулах /𝐺 ↓/

эсвэл татварыг /𝑇 ↑/ нэмэгдүүлэх нь сангийн хумих

бодлого болно.

- 44.

Эдийн засаг уналттайбайгаа бол сангийн тэлэх

бодлогыг ,харин өндөр инфляцитай байгаа бол

сангийн хумих бодлогыг хэрэгжүүлсэн нь илүү үр

дүнтэй байдаг.

4.Сангийн бодлогын арга хэрэгслийн хослолууд

Сангийн бодлогын арга хэрэгслүүдийг дан дангаар авч

хэрэгжүүлэх, эсвэл хослуулан авч хэрэгжүүлэхээс

хамааран тэнцвэрт үйлдвэрлэлд үзүүлж буй нөлөөлөл

нь ялгаатай байдаг.

- 45.

Өмнөх хэсэгт сангийнбодлогын арга хэрэгслүүдийг

дан дангаар авч хэрэгжүүлж байх тохиолдолд макро

эдийн засгийн тэнцвэрт хэрхэн нөлөөлөх талаар

тодорхой авч үзсэн.

Тухайлбал, бусад хүчин зүйл тогтмол байхад

төлөвлөгдсөн засгийн газрын зардлыг нэмэгдүүлснээр

нийт эрэлт буюу нийт төлөвлөгдсөн зардал өсч

тэнцвэрт үйлдвэрлэлийн түвшин өсдөг.

- 46.

Засгийн газар зардлынхааөсөлтийг ямар эх

үүсвэрээр санхүүжүүлэх вэ? гэсэн асуултанд хариулах

шаардлага бий болдог.

Улсын төсөв нь сангийн бодлогыг оновчтой

хэрэгжүүлэх нэг нөхцөл нь болдог.

Макро эдийн засгийн дэд зорилтуудын нэг нь төсвийн

алдагдлын дотоодын нийт бүтээгдэхүүнд эзлэх хувийн

жинг тодорхой түвшинд барьж байх асуудал байдаг.

- 47.

Энэхүү асуудлыг шийдэхнэг хувилбар нь сангийн

бодлогын арга хэрэгслүүдийг хослуулан авч

хэрэгжүүлэх явдал юм.

Сангийн бодлогын арга хэрэгслүүдийг хослуулан

авч хэрэгжүүлэх дараах үндсэн хоёр тохиолдол байна.

1. Зэрэгцүүлэн авч хэрэгжүүлэх

2. Угсруулан авч хэрэгжүүлэх

- 48.

Зэрэгцүүлэн авч хэрэгжүүлэх.

Сангийнбодлогын арга хэрэгслүүдийг

хослуулахдаа нэгэн зэрэг өөрчлөх эсвэл угсарч

өөрчлөхөөс хамаарч тэнцвэрт үйлдвэрлэлд нөлөөлөх

нөлөөлөл нь өөр өөр байдаг.

Энэ тохиолдолд засгийн газрын зардал болон

татварыг нэгэн зэрэг өөрчилснөөр тэнцвэрт

үйлдвэрлэл хэрхэн өөрчлөгдөх вэ? гэдгийг авч үзнэ

- 49.

Татварын өөрчлөлтийн сангийнбодлогын арга

хэрэгслүүдийг зэрэгцүүлэн авч хэрэгжүүлэх дараах

тохиолдол байнa.

Үүнд:

1. ∆G ↑ , ∆T ↑

2. ∆G ↓, ∆T ↓

3. ∆𝑇 ↑, ∆𝐺 ↑

4. ∆𝑇 ↓, ∆𝐺 ↓

5. ∆𝐺 ↑, ∆𝑇 ↓

6. ∆𝐺 ↓, ∆𝑇 ↑

7. ∆𝑇 ↑, ∆𝐺 ↓

8. ∆𝑇 ↓, ∆𝐺 ↑

- 50.

Угсруулан авч хэрэгжүүлэх.

Энэтохиолдолд сангийн бодлогын арга хэрэгслүүдээс

аль нэгийг эхэлж өөрчлөх ба үүний дараа нөгөөг нь

угсруулан өөрчилснөөр тэнцвэрт үйлдвэрлэлийн

түвшинд хэрхэн нөлөөлөх вэ? гэдгийг судална

- 51.

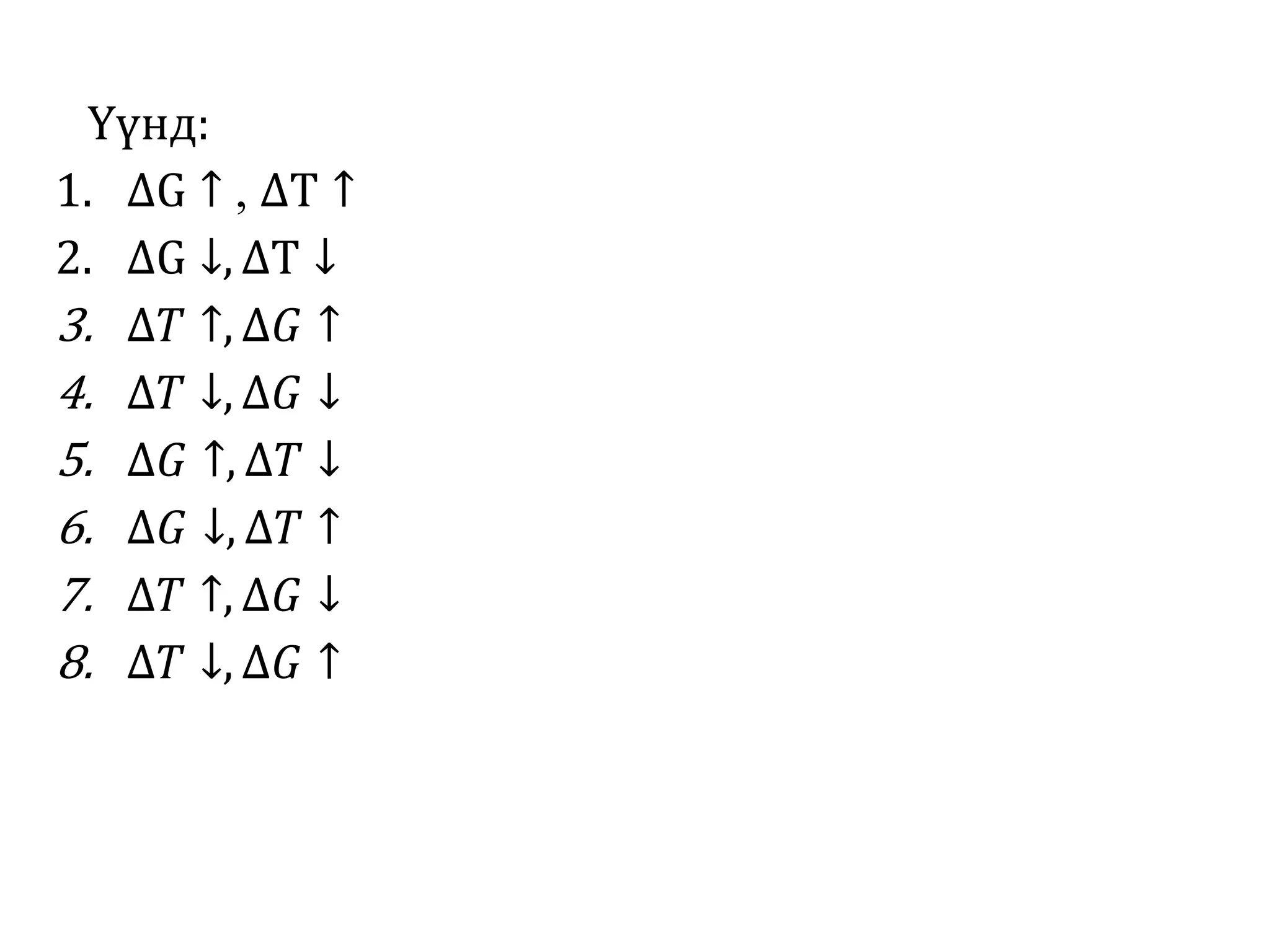

Үүнд:

1. ∆G ↑, ∆T ↑

2. ∆G ↓, ∆T ↓

3. ∆𝑇 ↑, ∆𝐺 ↑

4. ∆𝑇 ↓, ∆𝐺 ↓

5. ∆𝐺 ↑, ∆𝑇 ↓

6. ∆𝐺 ↓, ∆𝑇 ↑

7. ∆𝑇 ↑, ∆𝐺 ↓

8. ∆𝑇 ↓, ∆𝐺 ↑

- 52.