More Related Content

What's hot

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

PPT

Viewers also liked

PPT

PPT

PPT

PPT

PPT

PPT

PPT

Business statistics processing

PDF

PPT

PPT

Fundamentals of accounting 3

PPT

fundamentals of accounting

PDF

PPT

PPTX

PPT

Fundamentals of accounting

PPT

Fundamentals of accounting

PPTX

Similar to Chp032

PPT

PPT

PPTX

PPT

4 cash flow and financial planning

PPT

PDF

Жим Коллинз: Сайнаас агууд

PPTX

Lec 2 last external environment

PPTX

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PDF

PPTX

PPTX

Бизнесийн хөрөнгө оруулалт

DOCX

Г. Билгүүн Д.Яруу - БАЙГУУЛЛАГЫН ӨРСӨЛДӨХ ЧАДВАРТ НӨЛӨӨЛӨХ МЕНЕЖМЕНТИЙН ШИНЭЛ...

PDF

PDF

Erpsoftware 120423234227-phpapp01

PDF

Erpsoftware 120423234227-phpapp01

PPT

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

PDF

СЭЗШ-ээ хичээлийн Бие даалт №2 Chp032

- 1.

- 2.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 2

McGraw-Hill/Irwin

Сэдэв

Нэгдэх хүчтэй шалтгаан

Нэгдэх зарим эргэлзээтэй шалтгаан

Нэгдэлтийн ашиг болон зардлыг тооцох

Нэгдэх механик

Худалдан авах дайн ба тактик

Нэгдэлт ба эдийн засаг

- 3.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 3

McGraw-Hill/Irwin

Одоогийн нэгдэлт

Industry Acquiring Company Selling Company

Payment

($billions)

Telecoms Vodafone (UK) Mannesmann (germany) 203.0

Pharmaceuticals Sanofi (France) Aventis (France/Germany) 64.0

Pharmaceuticals Pfizer Pharmacia 59.5

Banking JP Morgan Chase Bank One 58.0

Banking Bank of America FleetBoston Financial Corp. 49.3

Telecoms Cingular Wireless AT&T Wireless Services 41.0

Banking

Mitsubishi Tokyo Financial

Group (Japan) UFJ Holdings (Japan) 25.7

Healthcare Anthem Wellpoint Health Networks 16.4

Insurance St. Paul Companies Travelers property Casualty 16.1

Banking

Banco santander Central

Hispano Abbey (UK) 15.6

Banking/Consumer Finance HSBC Holdings (UK) Household International 15.3

Media General Electric

Vivendi Universal Entertainment

(France) 13.7

- 4.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 4

McGraw-Hill/Irwin

Нэгдэх хүчтэй шалтгаан

Эдийн засгийн цар хэмжээ

Том пүүс илүүдэл хүчин чадлаа ашиглаж илүү

их нэгжийг үйлдвэрлэх болон тогтмол зардлыг

тархаах замаар нэгжийн зардлыг бууруулах

боломжтой байдаг.

$ $

$

Зардлыг бууруулдагЗардлыг бууруулдаг

- 5.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 5

McGraw-Hill/Irwin

Нэгдэх хүчтэй шалтгаан

Эдийн засгийн босоо интеграци

– Нийлүүлэгчээ хянах нь зардлыг бууруулдаг.

– Илүүдэл интеграци нь эсрэг нөлөөтэй байж

болно.

Интеграцийн өмнө

(үр ашиг бага)

Компани

S

S

S

S

S

S

S

Интеграцийн дараа

(илүү үр ашигтай)

Компани

S

- 6.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 6

McGraw-Hill/Irwin

Нэгдэх хүчтэй шалтгаан

Нэмэлт нөөцийг хослуулах

Нэгдэлийн үр дүнд пүүс тус бүр бие

биеийнхээ дутагдаж байгаа зүйлийг

нөхөх боломжтой болно.

Пүүс A

Пүүс B

- 7.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 7

McGraw-Hill/Irwin

Нэгдэх хүчтэй шалтгаан

Илүүдэл нөөцөө ашиглах замаар нэгдэх

Хэрэв танай компани боловсорч гүйцсэн

үйлдвэр бол боломжит эерэг NPV бүхий

төслүүдийг олж авах нь өөрийн сангаа ашиглах

хамгийн сайн арга байж болох юм.

- 8.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 8

McGraw-Hill/Irwin

Нэгдэх эргэлзээтэй шалтгаанууд

Диверсификаци

– Хөрөнгө оруулагчид өөрсдөө хийж чадах

бол диверсификацид урамшуулал төлөх

шаардлагагүй.

- 9.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 9

McGraw-Hill/Irwin

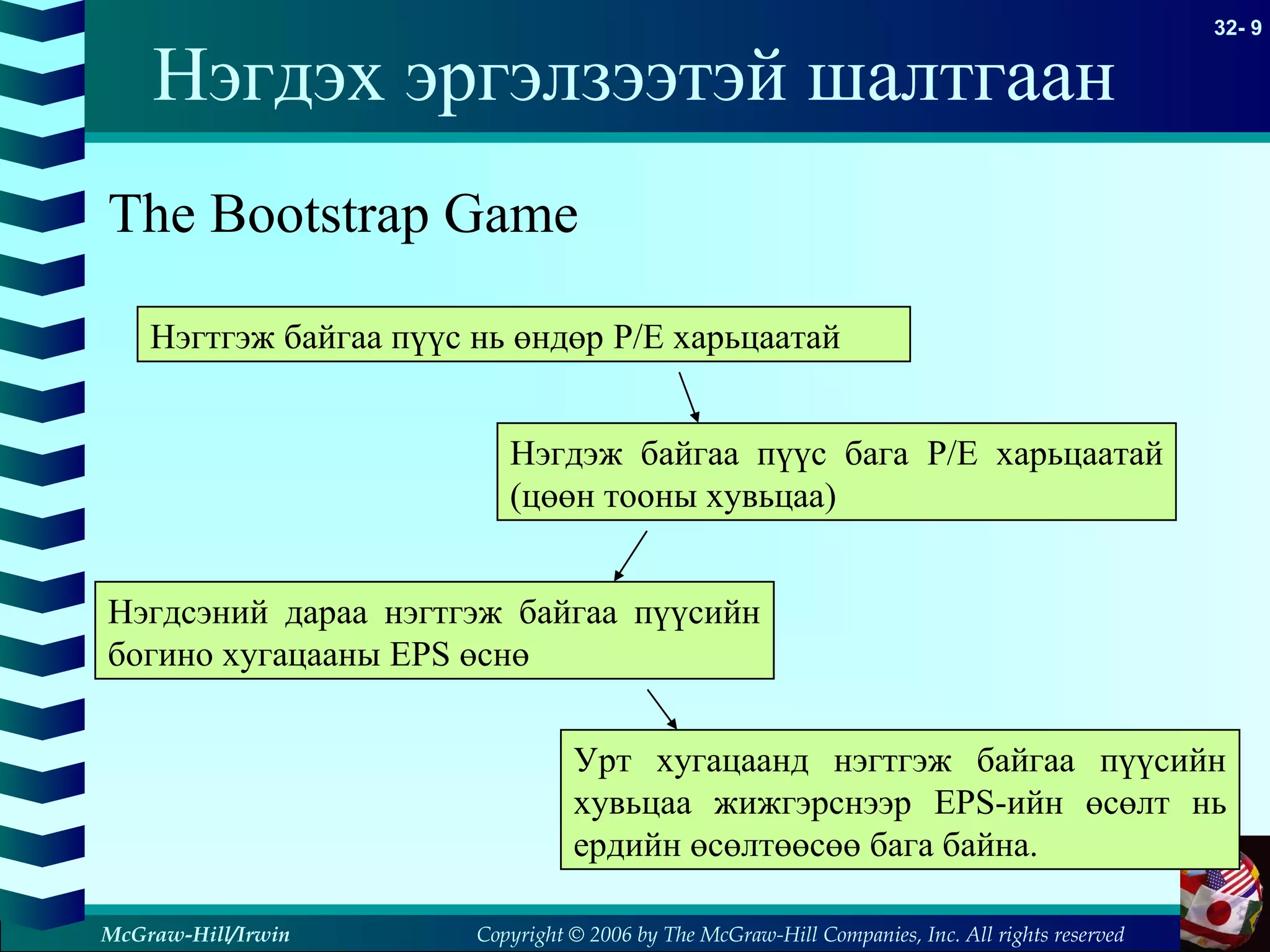

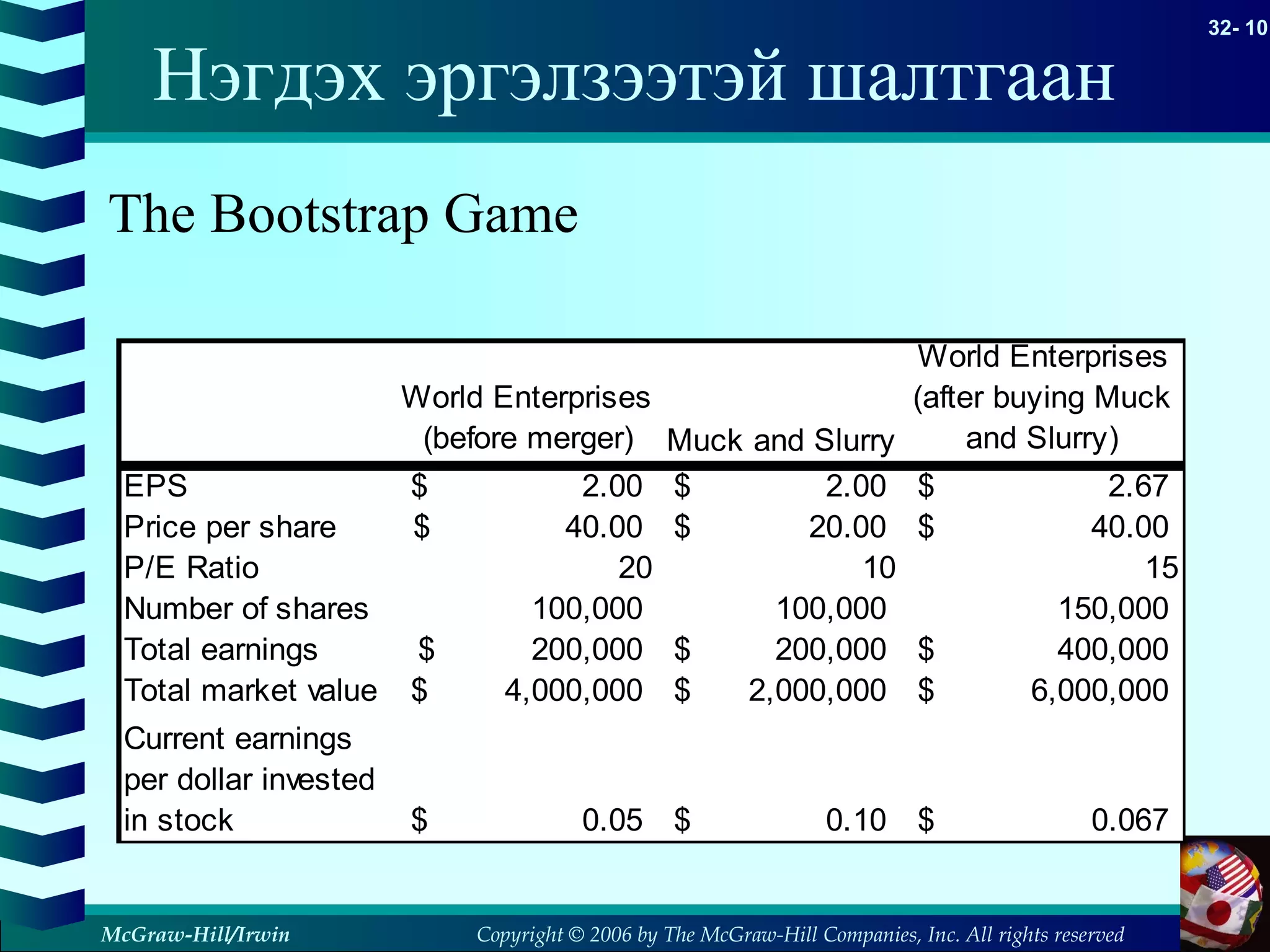

Нэгдэх эргэлзээтэй шалтгаан

The Bootstrap Game

Нэгтгэж байгаа пүүс нь өндөр P/E харьцаатай

Нэгдэж байгаа пүүс бага P/E харьцаатай

(цөөн тооны хувьцаа)

Нэгдсэний дараа нэгтгэж байгаа пүүсийн

богино хугацааны EPS өснө

Урт хугацаанд нэгтгэж байгаа пүүсийн

хувьцаа жижгэрснээр EPS-ийн өсөлт нь

ердийн өсөлтөөсөө бага байна.

- 10.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 10

McGraw-Hill/Irwin

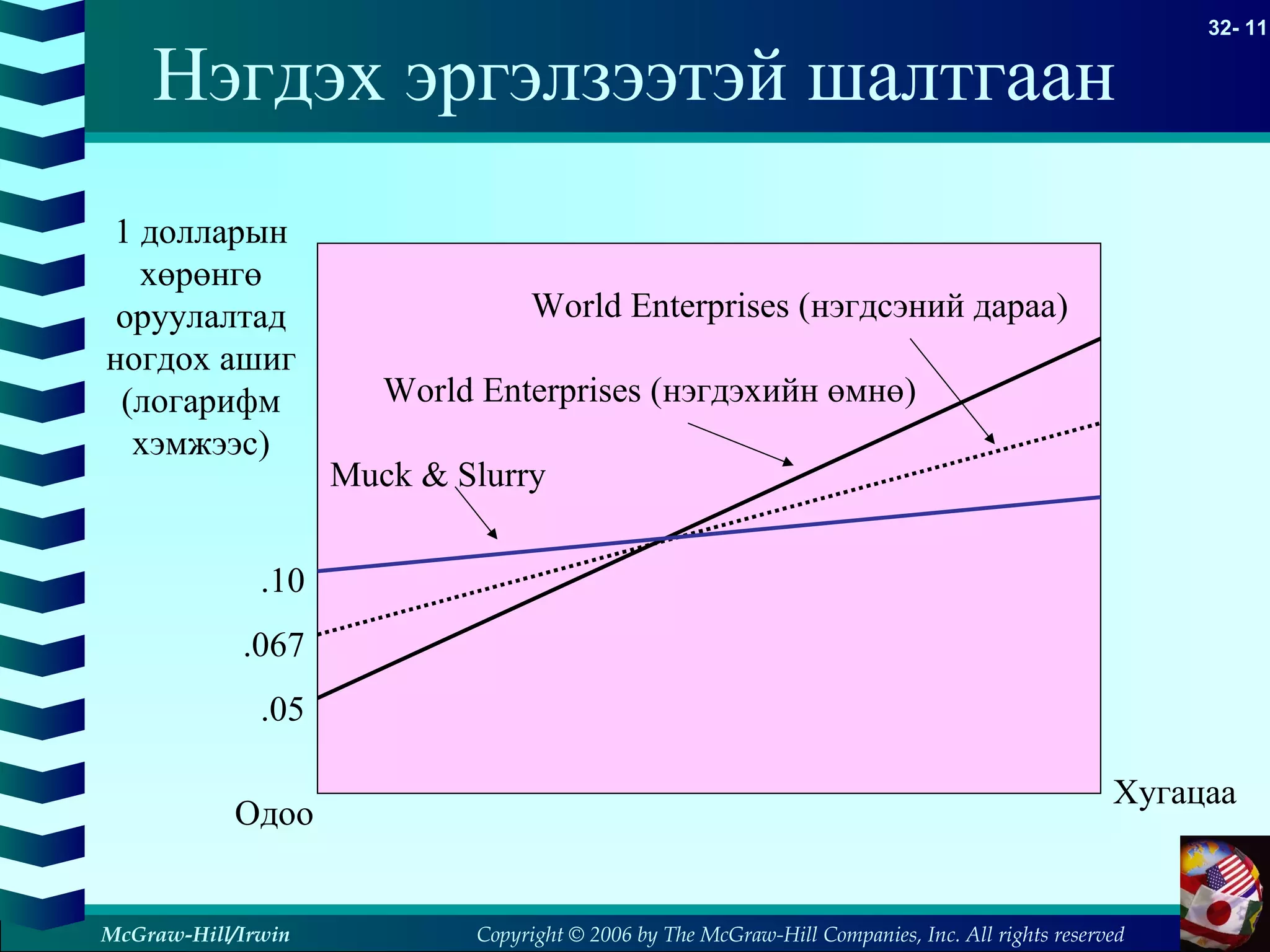

Нэгдэх эргэлзээтэй шалтгаан

The Bootstrap Game

World Enterprises

(before merger) Muck and Slurry

World Enterprises

(after buying Muck

and Slurry)

EPS 2.00$ 2.00$ 2.67$

Price per share 40.00$ 20.00$ 40.00$

P/E Ratio 20 10 15

Number of shares 100,000 100,000 150,000

Total earnings 200,000$ 200,000$ 400,000$

Total market value 4,000,000$ 2,000,000$ 6,000,000$

Current earnings

per dollar invested

in stock 0.05$ 0.10$ 0.067$

- 11.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 11

McGraw-Hill/Irwin

Нэгдэх эргэлзээтэй шалтгаан

1 долларын

хөрөнгө

оруулалтад

ногдох ашиг

(логарифм

хэмжээс)

Одоо

Хугацаа

.10

.067

.05

Muck & Slurry

World Enterprises (нэгдэхийн өмнө)

World Enterprises (нэгдсэний дараа)

- 12.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 12

McGraw-Hill/Irwin

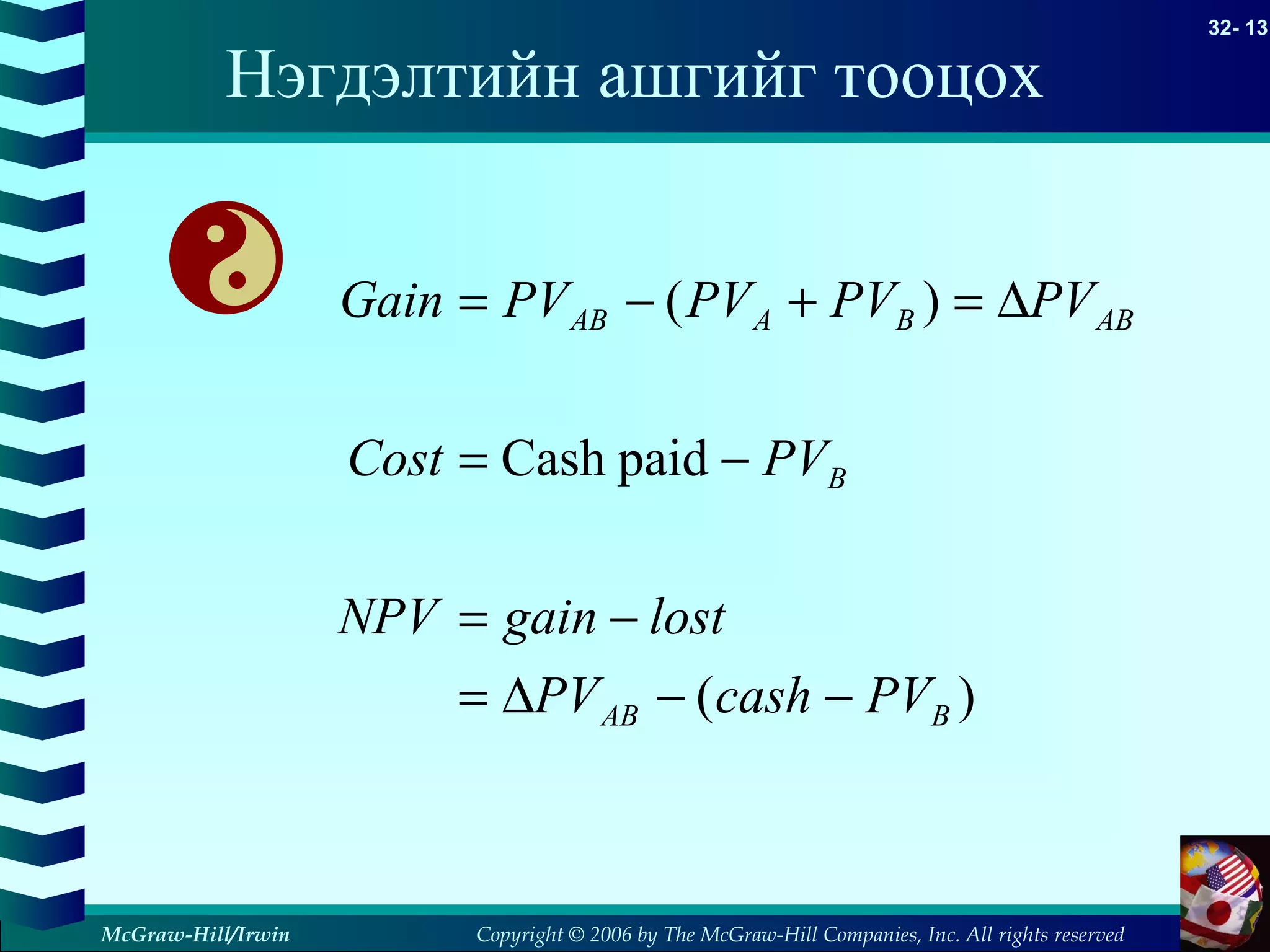

Нэгдэлтийн ашгийг тооцох

Асуулт

– Нэгдэлд эдийн засгийн ашиг байна уу?

– Компанид болон хувьцаа эзэмшигчдэд

нэгдэх нь илүү дээр байж чадах уу?

????

PV(AB) > PV(A) + PV(B)

- 13.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 13

McGraw-Hill/Irwin

Нэгдэлтийн ашгийг тооцох

)(

paidCash

)(

BAB

B

ABBAAB

PVcashPV

lostgainNPV

PVCost

PVPVPVPVGain

−−∆=

−=

−=

∆=+−=

- 14.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 14

McGraw-Hill/Irwin

Нэгдэлтийн ашгийг тооцох

million

PVCost

PVGain

PV

PV

B

AB

B

A

15$5065

paidCash

25$

50$

200$

=−=

−=

+=∆=

=

=

Жишээ – Хоёр пүүсийн нэгдэл нь $25 саяыг

хамтын хүчин чармайлтаар бий болгожээ.

Хэрэв A нь B-г $65 саяар худалдан авбал зардал

нь $15 сая байна.

- 15.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 15

McGraw-Hill/Irwin

Нэгдэлтийн ашгийг тооцох

Эдийн засгийн ашиг

Economic Gain = PV(increased earnings)

=

New cash flows from synergies

discount rate

- 16.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 16

McGraw-Hill/Irwin

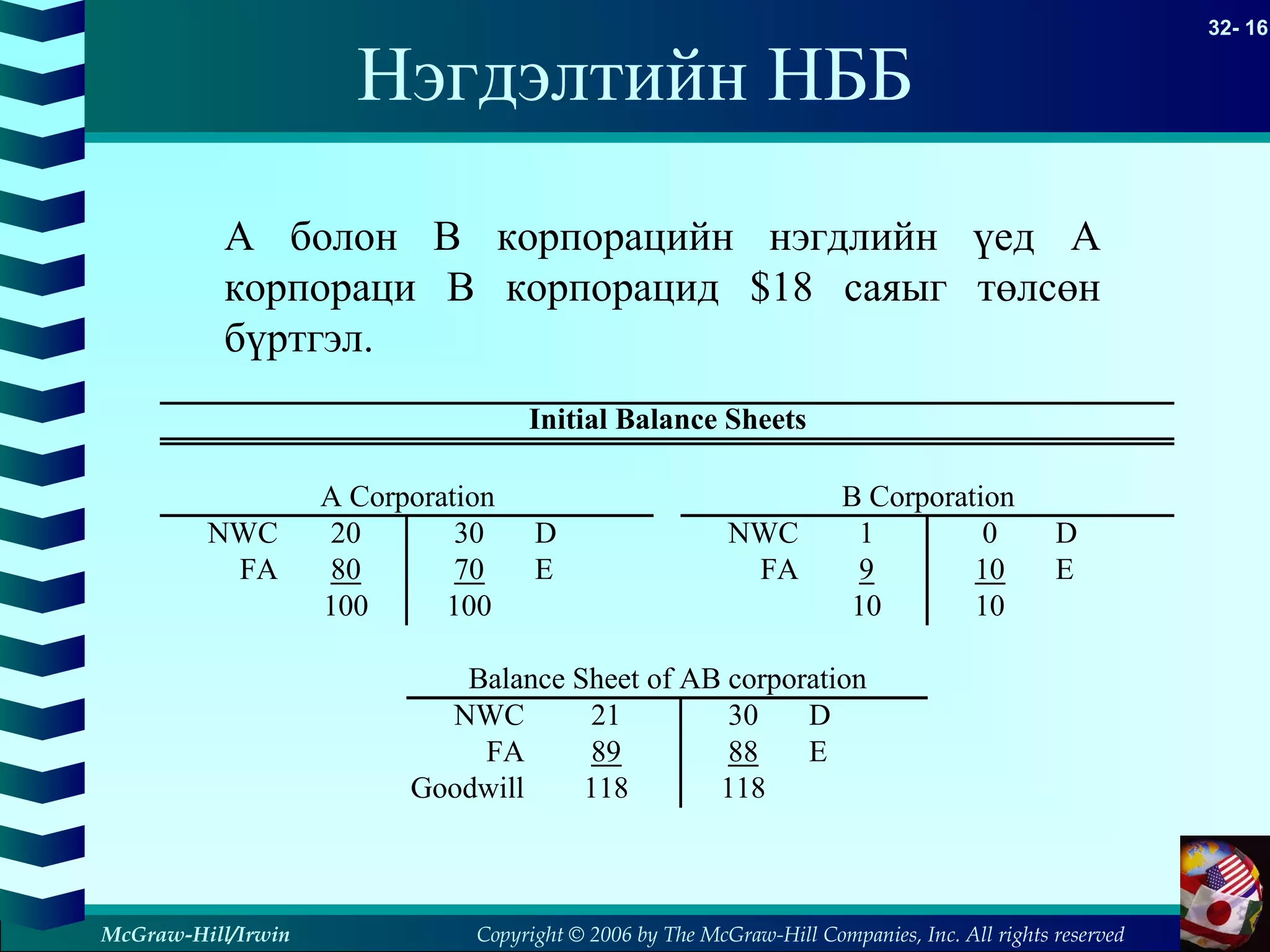

Нэгдэлтийн НББ

NWC 20 30 D NWC 1 0 D

FA 80 70 E FA 9 10 E

100 100 10 10

NWC 30 D

FA 88 E

Goodwill 118

21

89

118

A Corporation B Corporation

Balance Sheet of AB corporation

Initial Balance Sheets

A болон B корпорацийн нэгдлийн үед A

корпораци B корпорацид $18 саяыг төлсөн

бүртгэл.

- 17.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 17

McGraw-Hill/Irwin

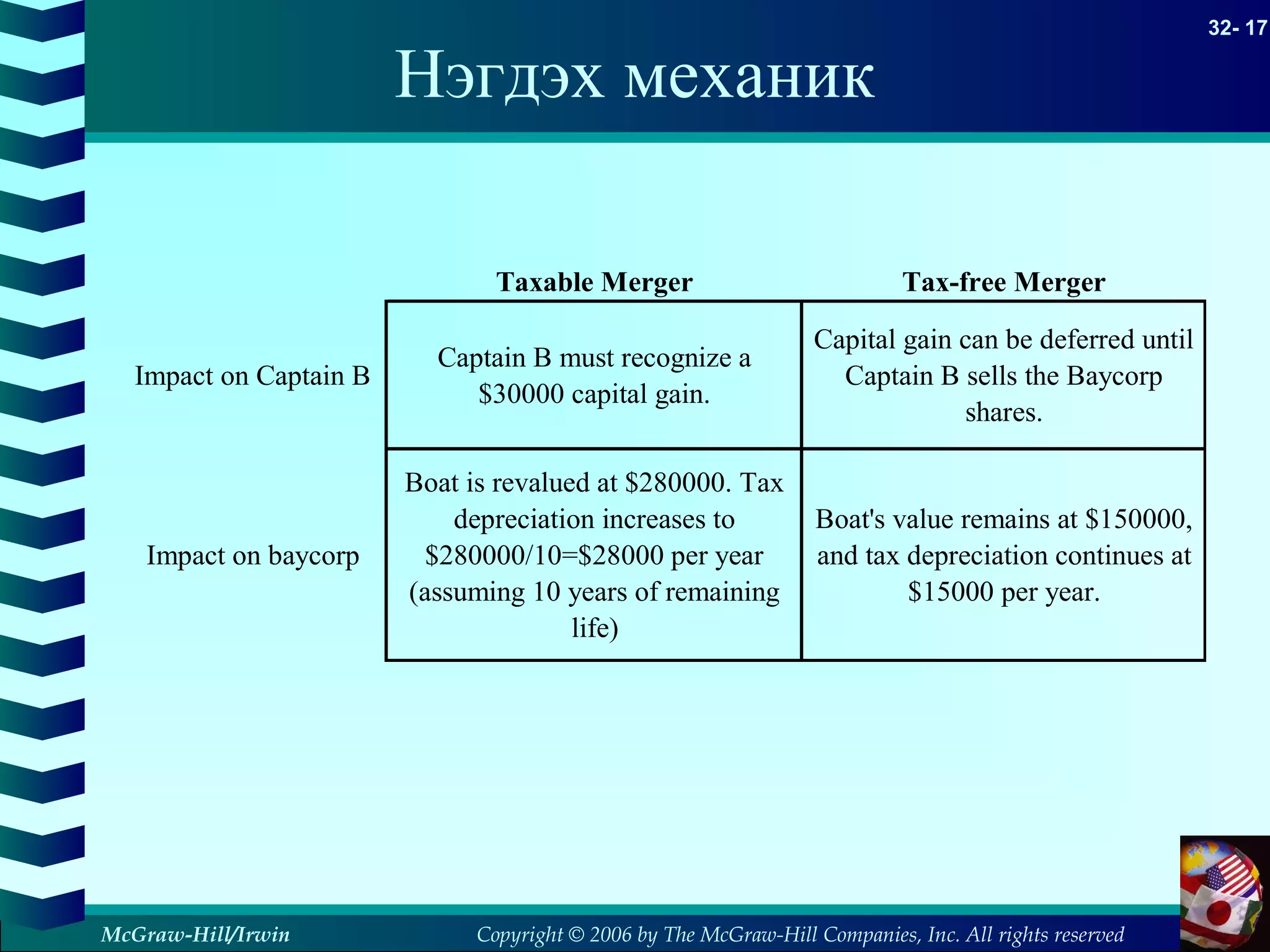

Нэгдэх механик

Taxable Merger Tax-free Merger

Impact on Captain B

Captain B must recognize a

$30000 capital gain.

Capital gain can be deferred until

Captain B sells the Baycorp

shares.

Impact on baycorp

Boat is revalued at $280000. Tax

depreciation increases to

$280000/10=$28000 per year

(assuming 10 years of remaining

life)

Boat's value remains at $150000,

and tax depreciation continues at

$15000 per year.

- 18.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 18

McGraw-Hill/Irwin

Phillips Case

1985 1984 1985 1984

Current assets $3.10 $4.60 Current liabilities $3.10 $5.30

Fixed assets 10.30 11.20 Long-term debt 6.50 2.80

Other 0.60 1.20

Other long-term

liabilities 2.80 2.30

Equity 1.60 6.60

Total assets 14.00 17.00 Total liabilities 14.00 17.00

Philips-ийн үлдэгдэл тэнцэл хөшүүргийн

бүтцийн өөрчлөлтөөр эрс өөрчлөгдсөн байна ($

тэрбумаар).

- 19.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 19

McGraw-Hill/Irwin

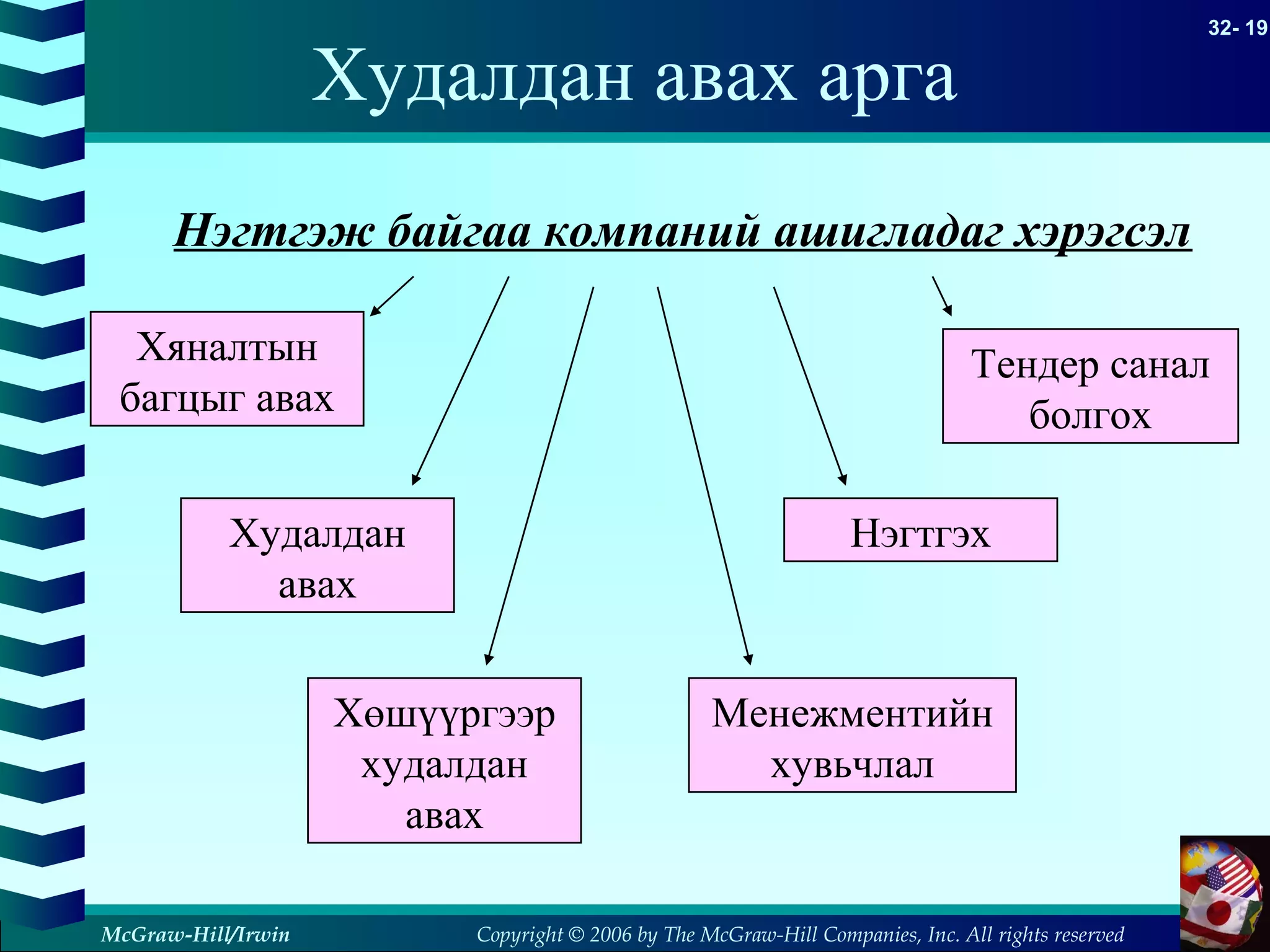

Худалдан авах арга

Нэгтгэж байгаа компаний ашигладаг хэрэгсэл

Хяналтын

багцыг авах

Худалдан

авах

Хөшүүргээр

худалдан

авах

Менежментийн

хувьчлал

Нэгтгэх

Тендер санал

болгох

- 20.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 20

McGraw-Hill/Irwin

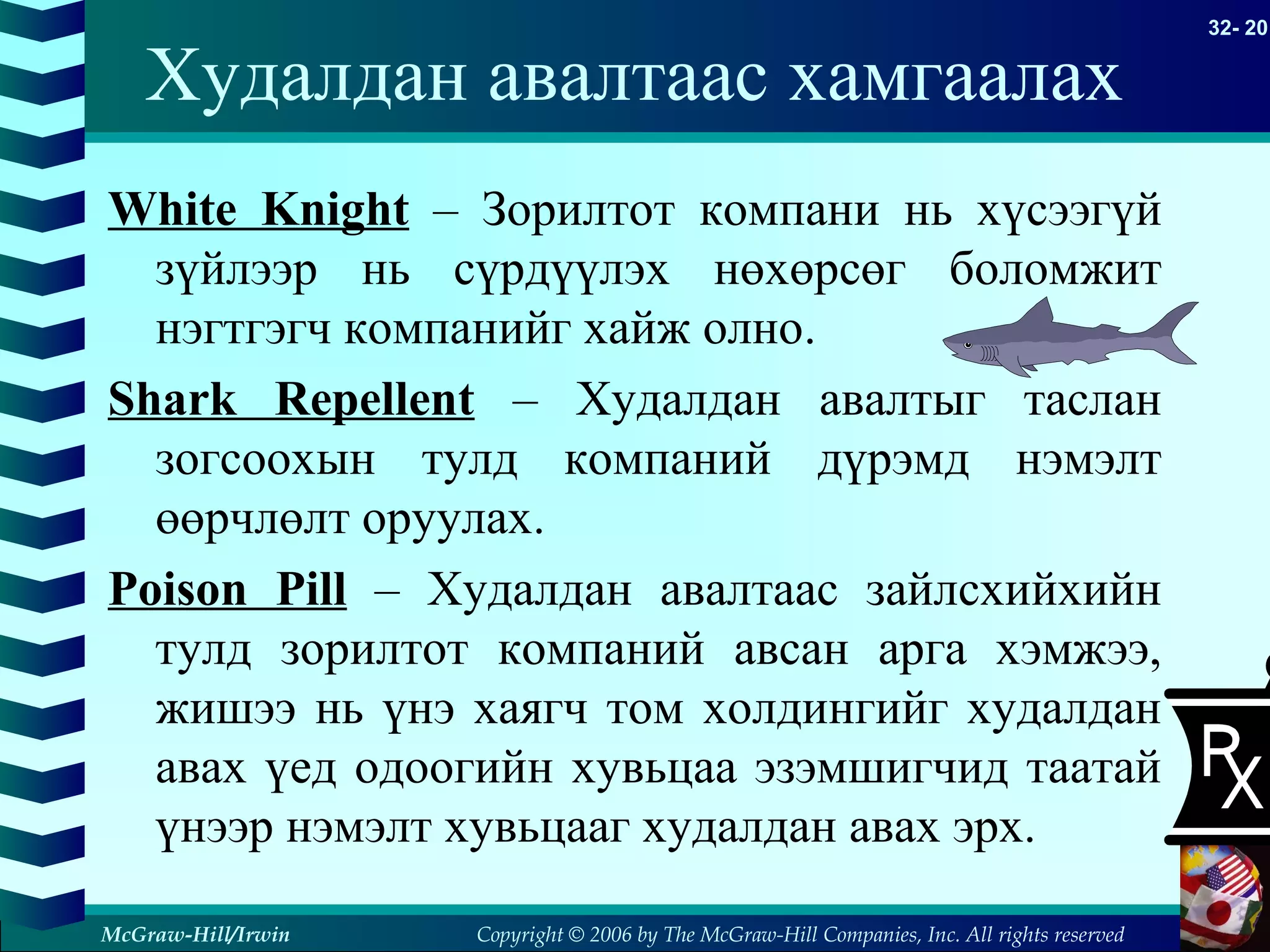

Худалдан авалтаас хамгаалах

White Knight – Зорилтот компани нь хүсээгүй

зүйлээр нь сүрдүүлэх нөхөрсөг боломжит

нэгтгэгч компанийг хайж олно.

Shark Repellent – Худалдан авалтыг таслан

зогсоохын тулд компаний дүрэмд нэмэлт

өөрчлөлт оруулах.

Poison Pill – Худалдан авалтаас зайлсхийхийн

тулд зорилтот компаний авсан арга хэмжээ,

жишээ нь үнэ хаягч том холдингийг худалдан

авах үед одоогийн хувьцаа эзэмшигчид таатай

үнээр нэмэлт хувьцааг худалдан авах эрх.

- 21.

Copyright © 2006by The McGraw-Hill Companies, Inc. All rights reserved

32- 21

McGraw-Hill/Irwin

Web Resources

www.cfonews.com

www.mergernetwork.com

www.mergerstat.com

www.globalfindata.com