Recommended

PDF

ปูพื้นฐานอ่านงบการเงิน - MrLikeStock.com (Introduction to Read Financial Stat...

PDF

PDF

Ch3 ลูกหนี้และสินค้าคงเหลือ

PPTX

PDF

PDF

PDF

PPS

PPT

Doc04-Aผู่้ประดิบกสนรายย่อยสนใจ00011.ppt

PPT

PDF

PDF

Ch1 เงินสดและเงินฝากธนาคาร

PDF

PDF

การบริหารสินทรัพย์และสิ่งของเครื่องใช้

PPT

PDF

PPT

การบัญชีเบื้องต้น Power point

PDF

หลักการทำบัญชีชุมชน และการเป็นผู้ประกอบการชุมชน

PPTX

PDF

PDF

PDF

แบบฝึกเสริมทักษะการบัญชีเรื่องรายการค้าและการวิเคราะห์รายการค้า

PDF

แบบฝึกเสริมทักษะการบัญชีเรื่องรายการค้าและการวิเคราะห์รายการค้า

PDF

Ch7 การบัญชีกิจการอุตสาหกรรม

PDF

ธุรกิจที่ดี "ต้องมี" อะไร : การบริหารจัดการ SMEs อย่างมีประสิทธิภาพ

PDF

PPT

PDF

More Related Content

PDF

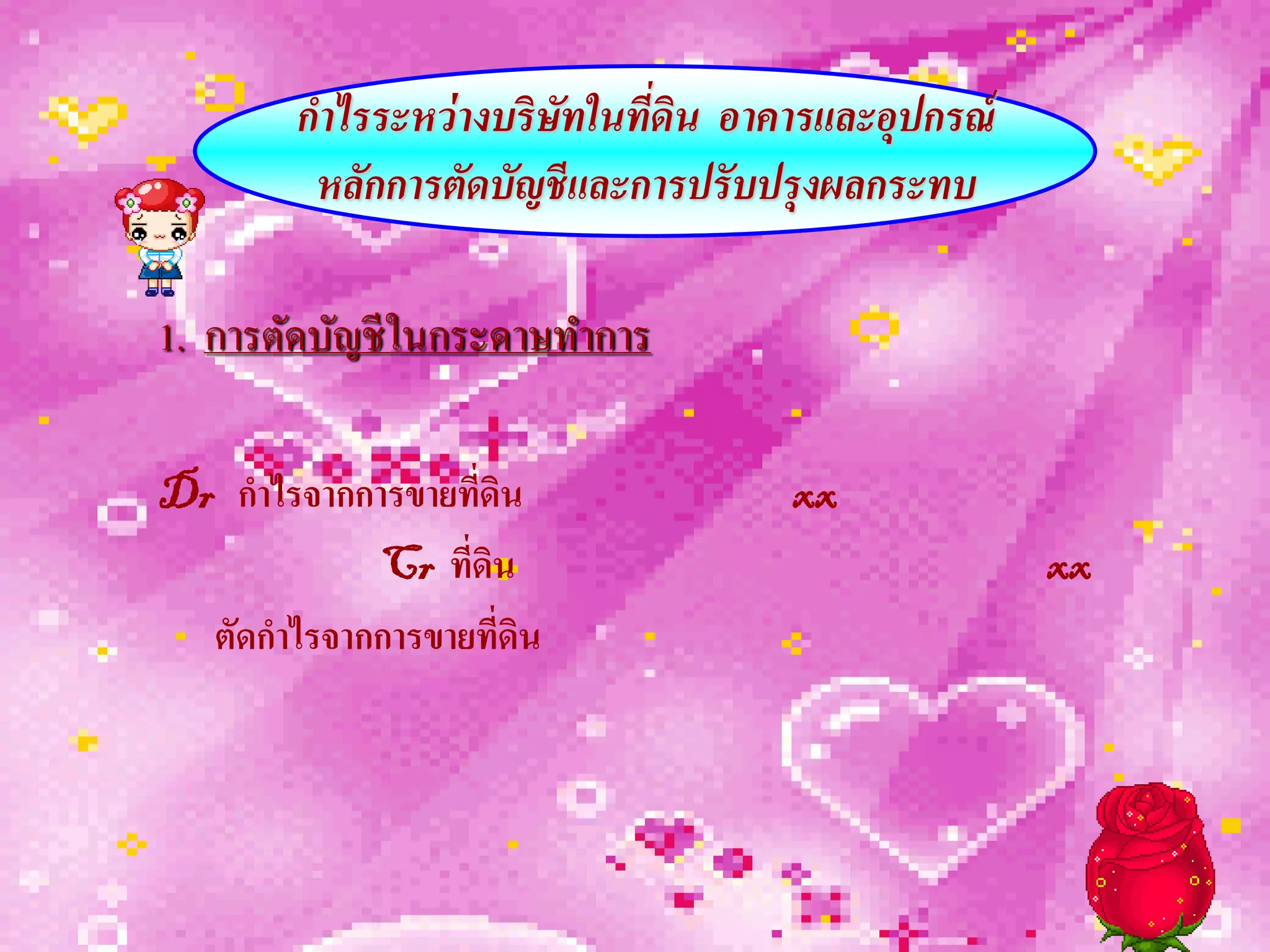

ปูพื้นฐานอ่านงบการเงิน - MrLikeStock.com (Introduction to Read Financial Stat...

PDF

PDF

Ch3 ลูกหนี้และสินค้าคงเหลือ

PPTX

PDF

PDF

PDF

PPS

Similar to Welcome to e learning2

PPT

Doc04-Aผู่้ประดิบกสนรายย่อยสนใจ00011.ppt

PPT

PDF

PDF

Ch1 เงินสดและเงินฝากธนาคาร

PDF

PDF

การบริหารสินทรัพย์และสิ่งของเครื่องใช้

PPT

PDF

PPT

การบัญชีเบื้องต้น Power point

PDF

หลักการทำบัญชีชุมชน และการเป็นผู้ประกอบการชุมชน

PPTX

PDF

PDF

PDF

แบบฝึกเสริมทักษะการบัญชีเรื่องรายการค้าและการวิเคราะห์รายการค้า

PDF

แบบฝึกเสริมทักษะการบัญชีเรื่องรายการค้าและการวิเคราะห์รายการค้า

PDF

Ch7 การบัญชีกิจการอุตสาหกรรม

PDF

ธุรกิจที่ดี "ต้องมี" อะไร : การบริหารจัดการ SMEs อย่างมีประสิทธิภาพ

PDF

PPT

PDF

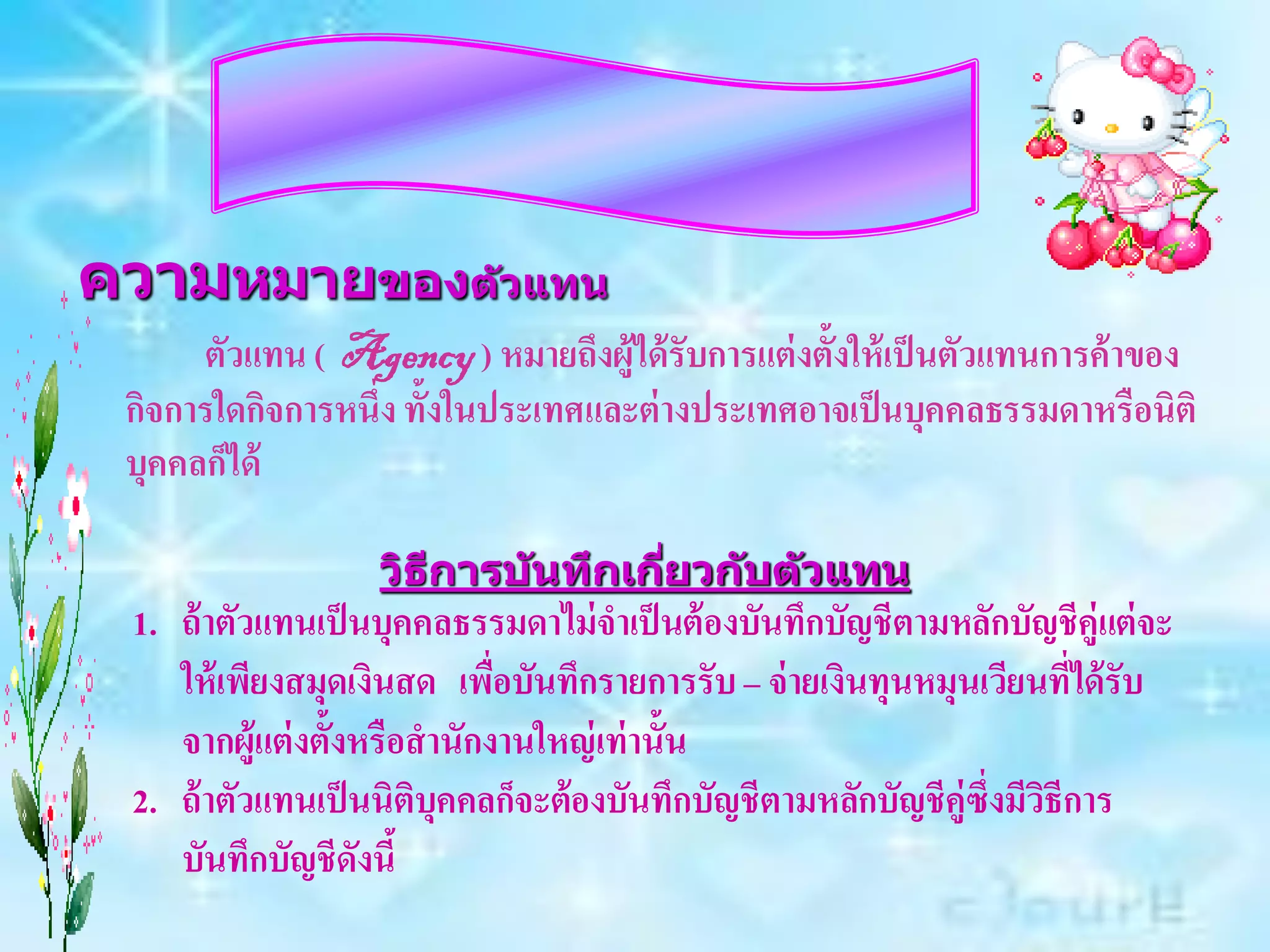

Welcome to e learning2 3. ความหมายของต ัวแทน

ตัวแทน ( Agency ) หมายถึงผู้ได้ รับการแต่ งตั้งให้ เป็ นตัวแทนการค้ าของ

กิจการใดกิจการหนึ่ง ทั้งในประเทศและต่ างประเทศอาจเป็ นบุคคลธรรมดาหรือนิติ

บุคคลก็ได้

วิธการบ ันทึกเกียวก ับต ัวแทน

ี ่

1. ถ้ าตัวแทนเป็ นบุคคลธรรมดาไม่ จาเป็ นต้ องบันทึกบัญชีตามหลักบัญชีคู่แต่ จะ

ให้ เพียงสมุดเงินสด เพื่อบันทึกรายการรับ – จ่ ายเงินทุนหมุนเวียนที่ได้ รับ

จากผู้แต่ งตั้งหรือสานักงานใหญ่ เท่ านั้น

2. ถ้ าตัวแทนเป็ นนิติบุคคลก็จะต้องบันทึกบัญชีตามหลักบัญชีคู่ซึ่งมีวธีการ

ิ

บันทึกบัญชีดังนี้

4. ทางด้านต ัวแทน

- เมื่อได้รับเงินทุนหมุนเวียนไว้ไห้จ่ายทัวไปจากสานักงานใหญ่

่

Cr สานักงานใหญ่ xx

- เมื่อจ่ายค่าใช้จ่ายต่างๆจากเงินทุนหมุนเวียน

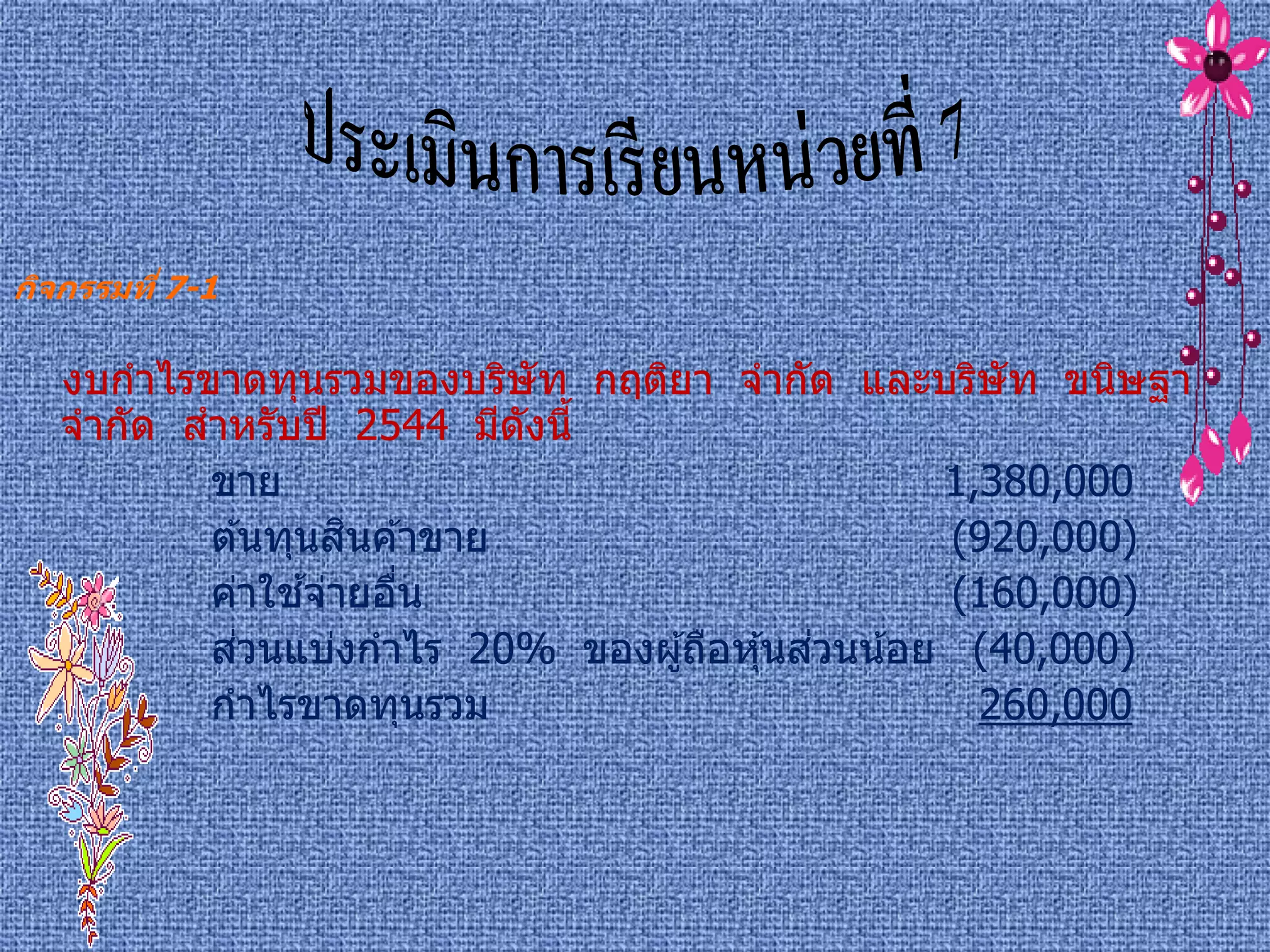

Dr สานักงานใหญ่ xx

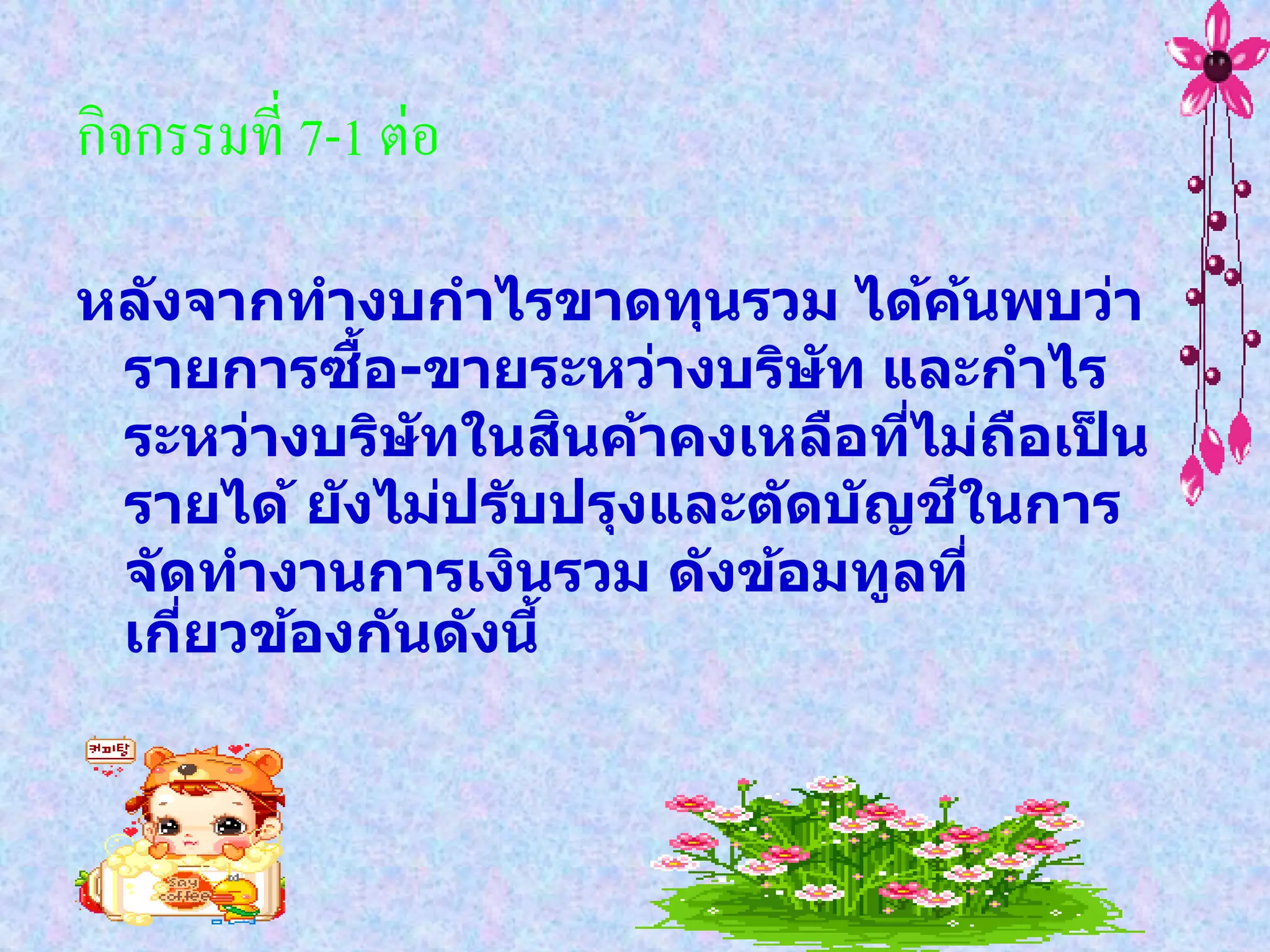

Cr เงินสด xx

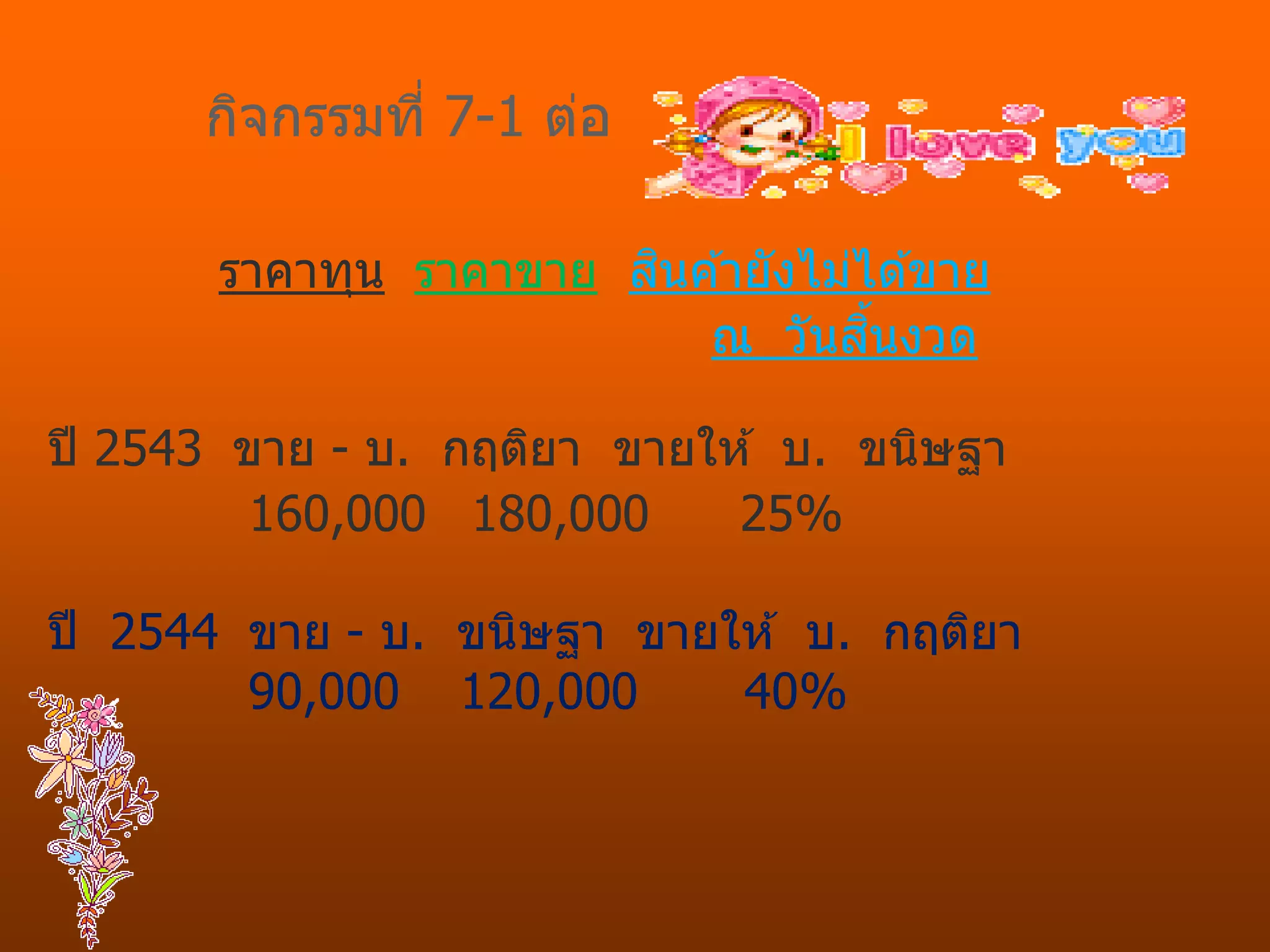

า ทางด้านสาน ักงานใหญ่

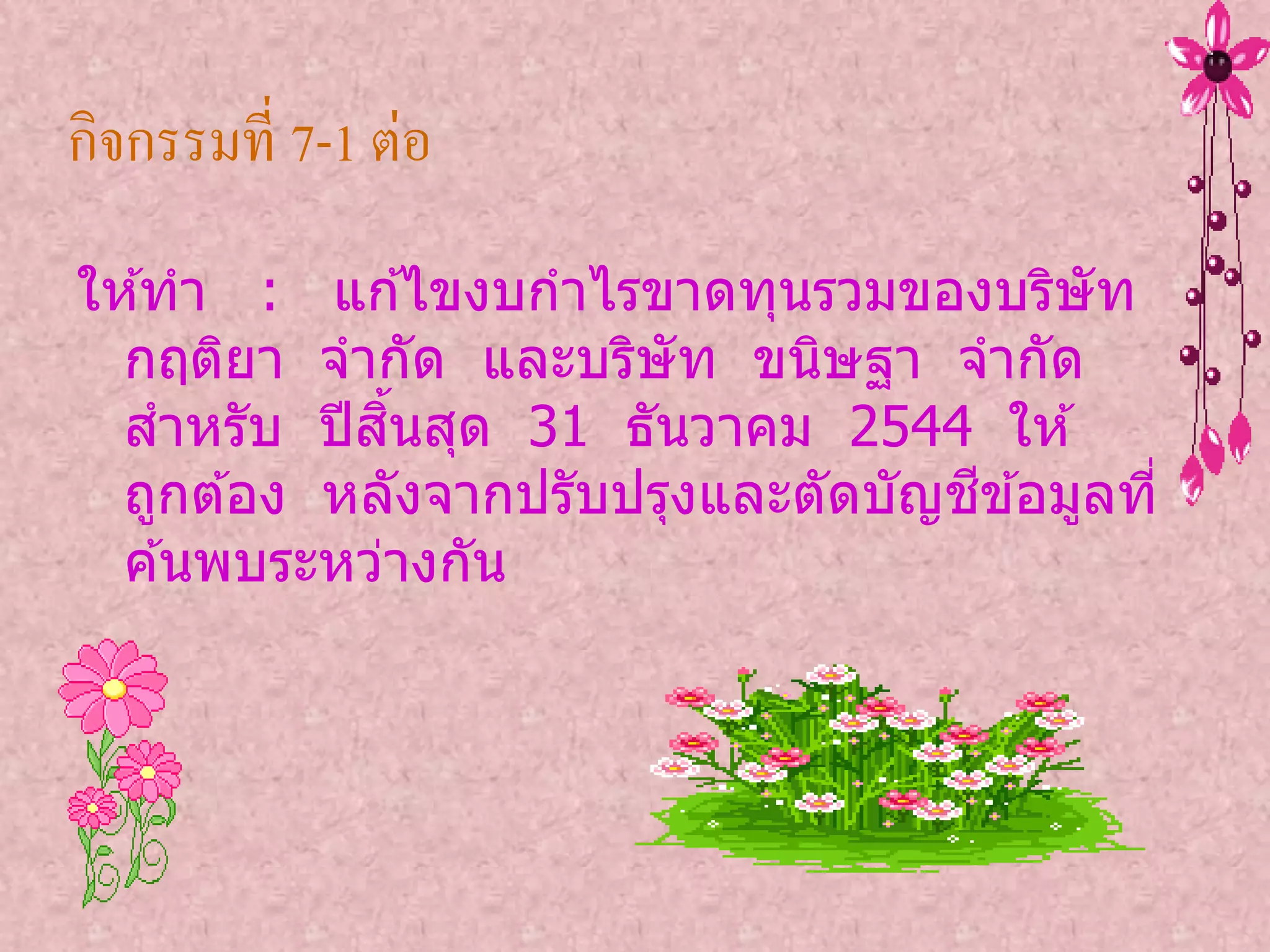

วิธีการบัญชีของสานักงานใหญ่ เกี่ยวกับการขายสิ นค้ าโดยผ่านตัวแทนมี 2 วิธี คือ

1. วิธีแยกจากการขายตามปกติ

2. วิธีรวมไปกับการขายตามปกติ

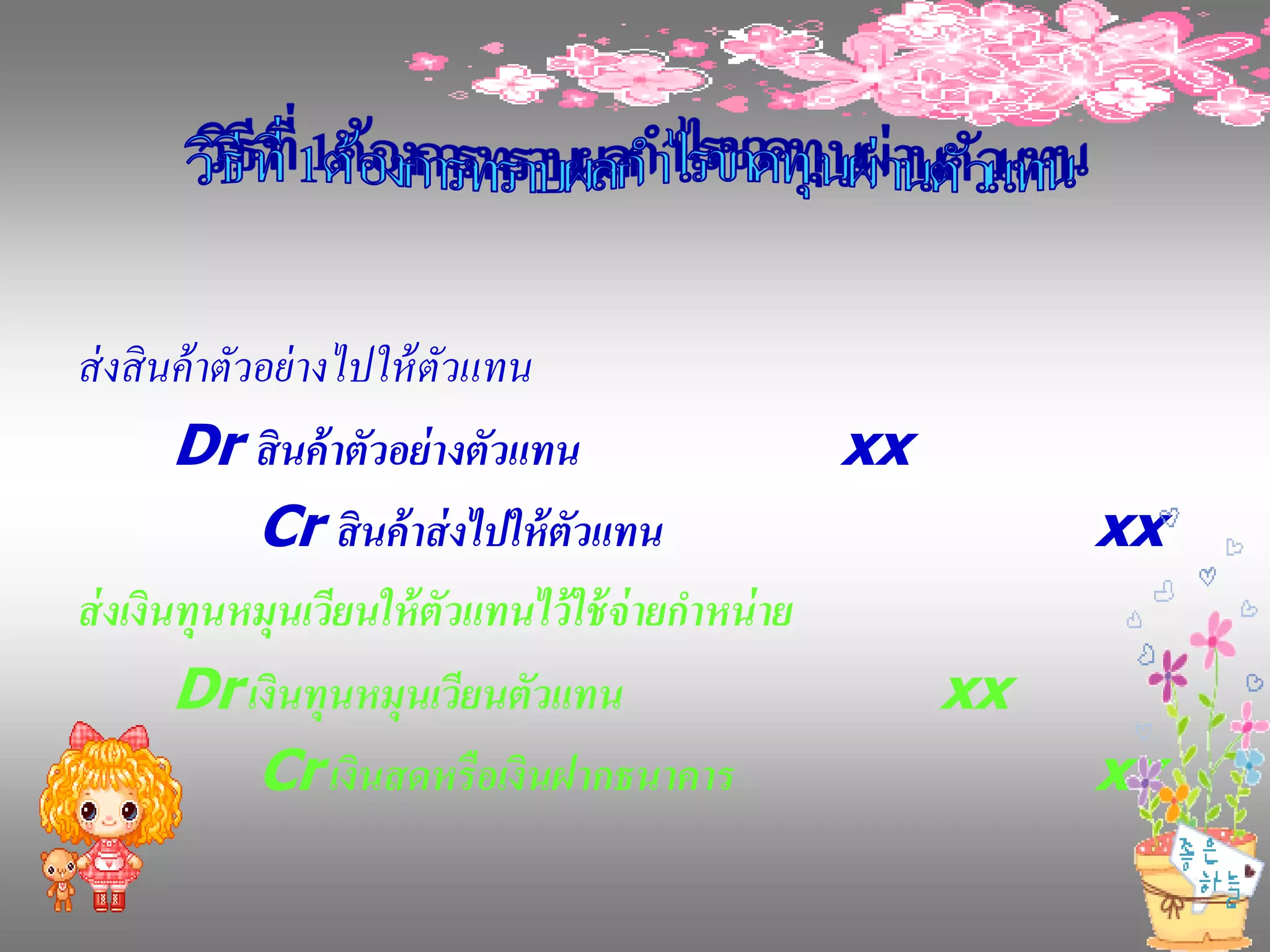

5. ส่ งสิ นค้ าตัวอย่ างไปให้ ตัวแทน

Dr สินค้ าตัวอย่ างตัวแทน xx

Cr สินค้ าส่ งไปให้ ตัวแทน xx

ส่ งเงินทุนหมุนเวียนให้ ตัวแทนไว้ ใช้ จ่ายกาหน่ าย

Dr เงินทุนหมุนเวียนตัวแทน xx

Cr เงินสดหรื อเงินฝากธนาคาร xx

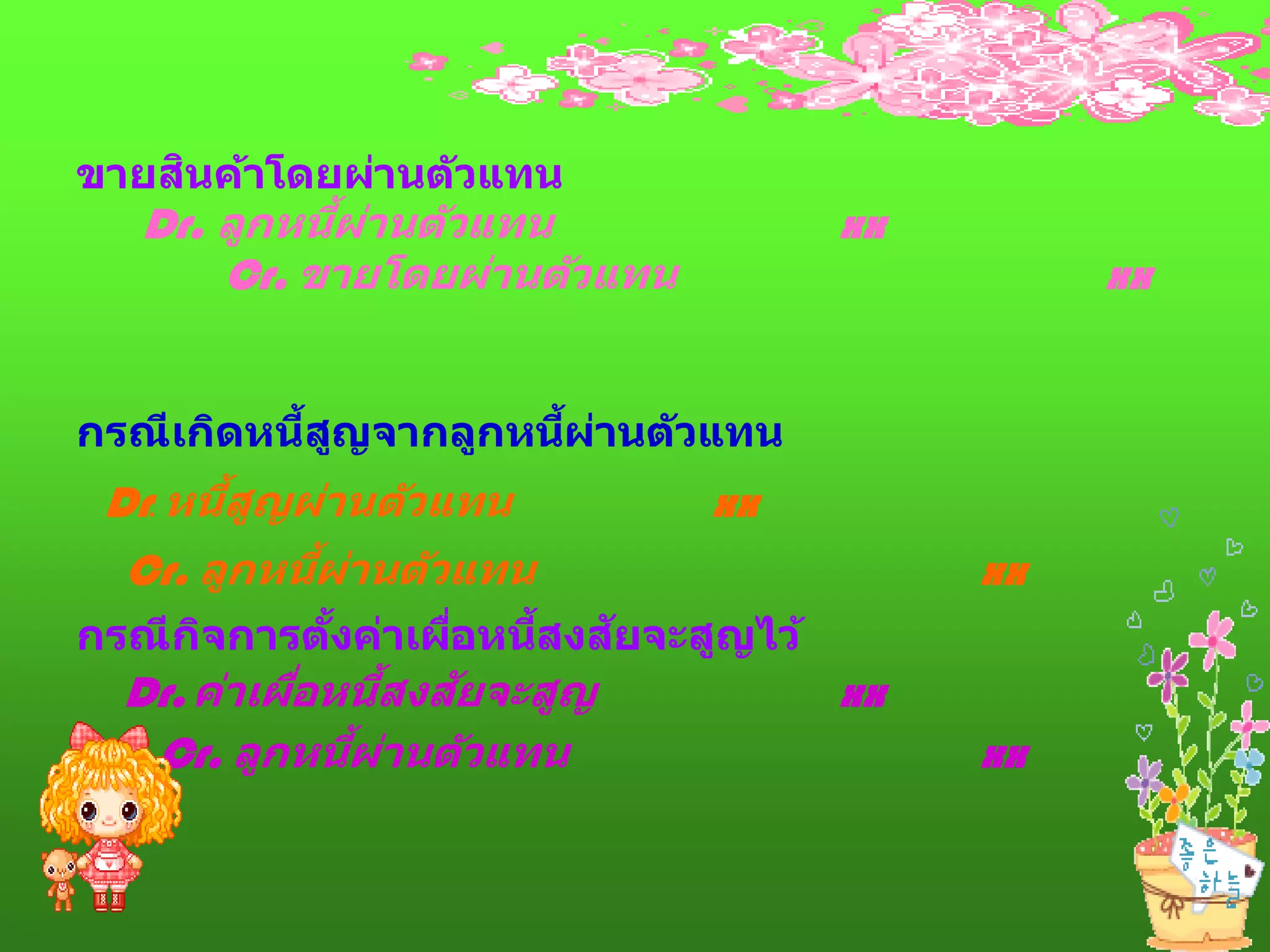

6. ิ

ขายสนค้าโดยผ่านต ัวแทน

้ ่

Dr. ลูกหนีผานต ัวแทน xx

Cr. ขายโดยผ่านต ัวแทน xx

้ ู ้ ่

กรณีเกิดหนีสญจากลูกหนีผานต ัวแทน

้ ู

Dr. หนีสญผ่านต ัวแทน xx

้ ่

Cr. ลูกหนีผานต ัวแทน xx

ิ ั้ ่ ้ ั

กรณีกจการตงค่าเผือหนีสงสยจะสูญไว้

้ ั

Dr. ค่าเผือหนีสงสยจะสูญ

่ xx

้ ่

Cr. ลูกหนีผานต ัวแทน xx

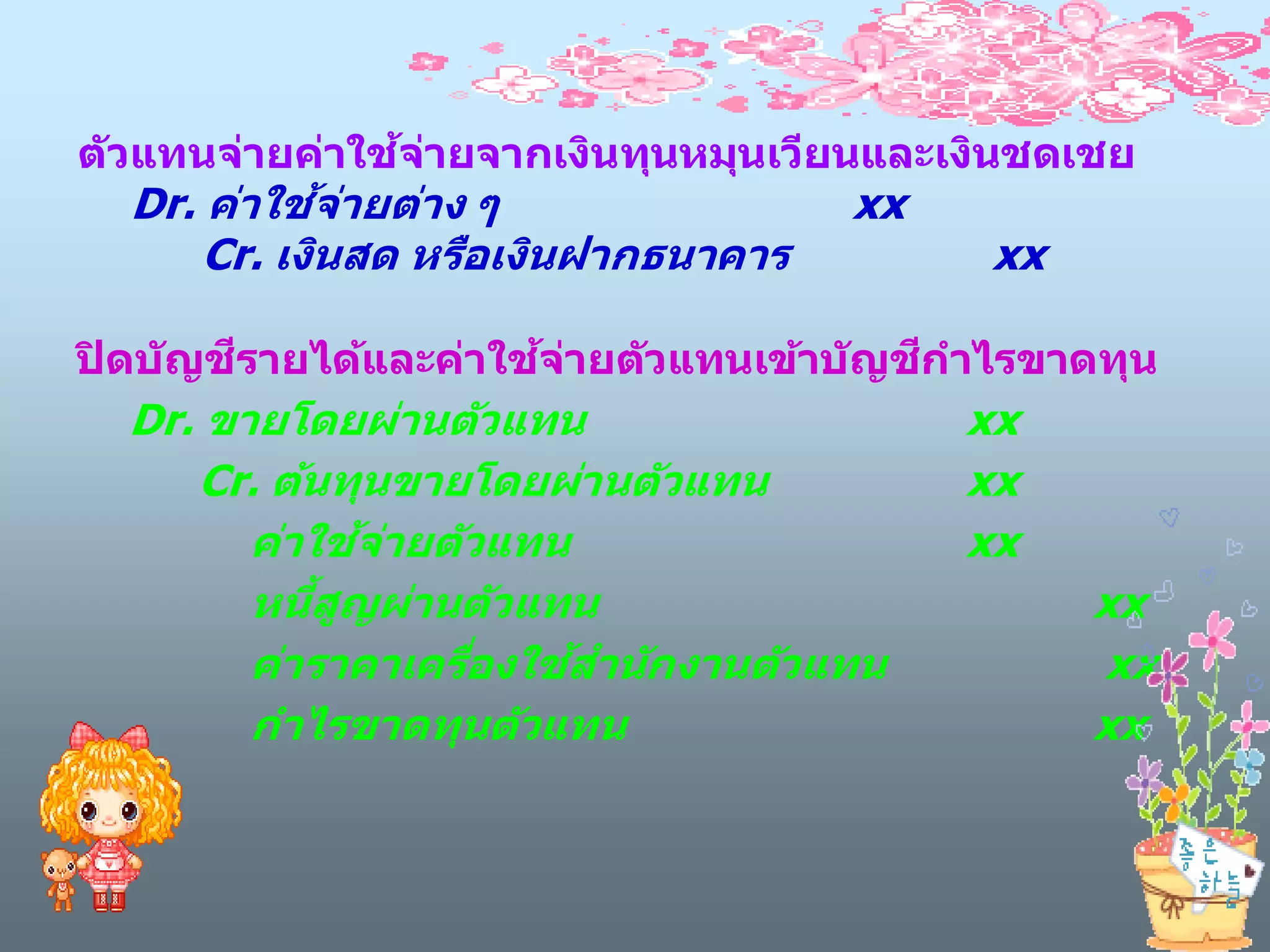

7. ้ ่

ต ัวแทนจ่ายค่าใชจายจากเงินทุนหมุนเวียนและเงินชดเชย

้ ่

Dr. ค่าใชจายต่าง ๆ xx

Cr. เงินสด หรือเงินฝากธนาคาร xx

ี ้ ่ ี

ปิ ดบ ัญชรายได้และค่าใชจายต ัวแทนเข้าบ ัญชกาไรขาดทุน

Dr. ขายโดยผ่านต ัวแทน xx

Cr. ต้นทุนขายโดยผ่านต ัวแทน xx

้ ่

ค่าใชจายต ัวแทน xx

้ ู

หนีสญผ่านต ัวแทน xx

่ ้

ค่าราคาเครืองใชสาน ักงานต ัวแทน xx

กาไรขาดทุนต ัวแทน xx

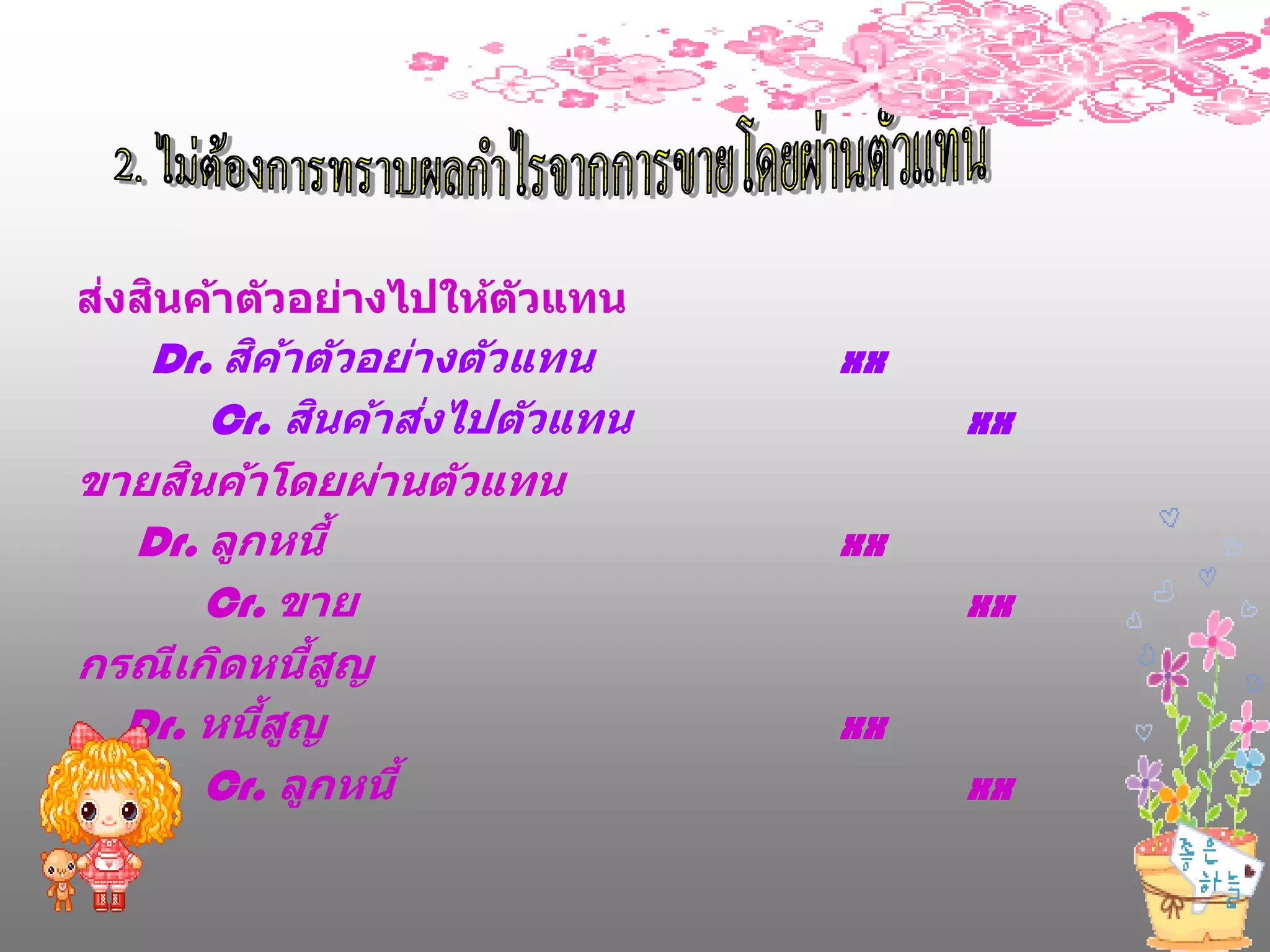

8. ่ ิ

สงสนค้าต ัวอย่างไปให้ต ัวแทน

ิ ้

Dr. สคาต ัวอย่างต ัวแทน xx

ิ ่

Cr. สนค้าสงไปต ัวแทน xx

ิ

ขายสนค้าโดยผ่านต ัวแทน

Dr. ลูกหนี้ xx

Cr. ขาย xx

กรณีเกิดหนีสญ ้ ู

้ ู

Dr. หนีสญ xx

Cr. ลูกหนี้ xx

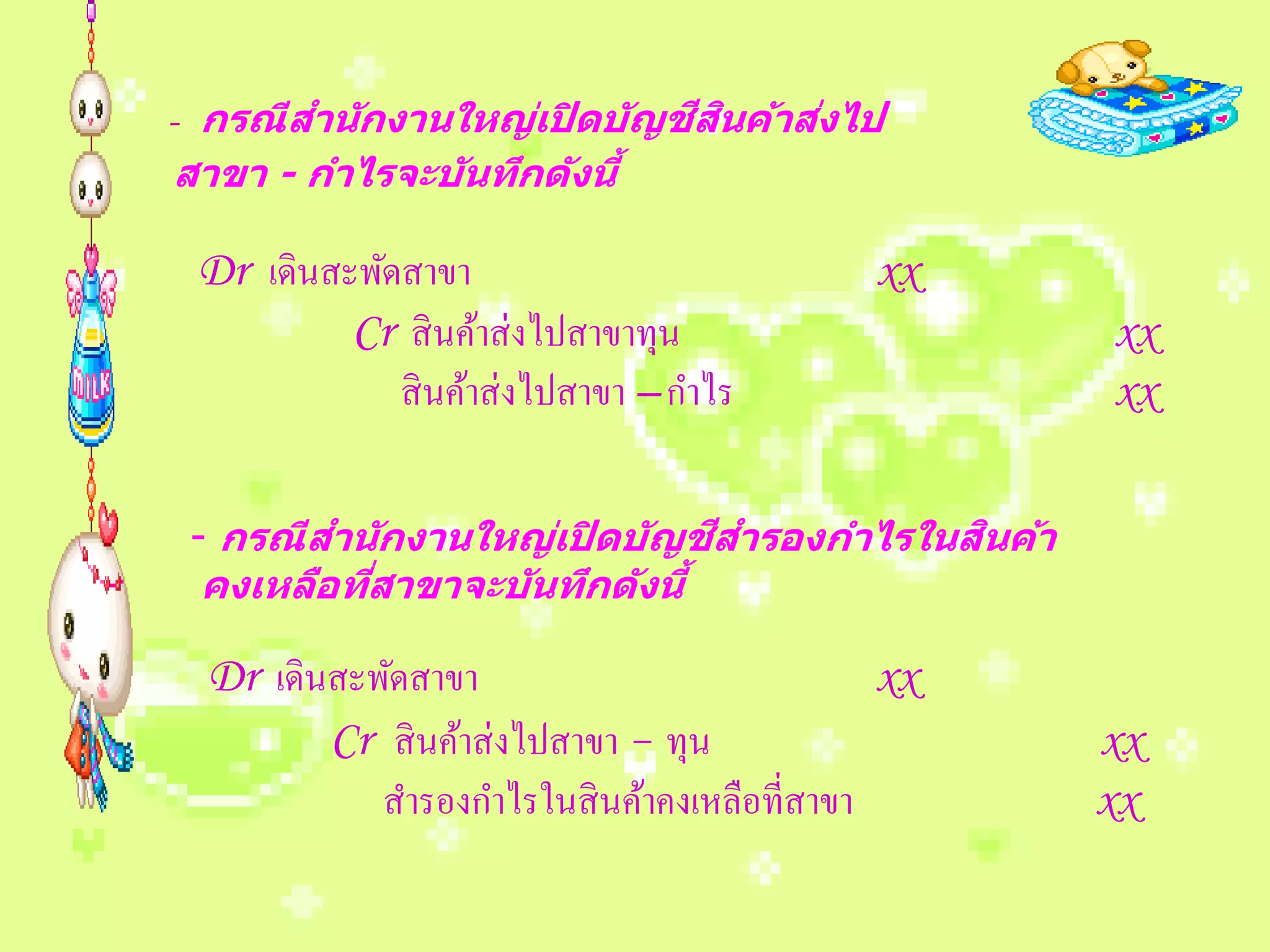

9. 10. - ี ิ ่

กรณีสาน ักงานใหญ่เปิ ดบ ัญชสนค้าสงไป

สาขา - กาไรจะบ ันทึกด ังนี้

Dr เดินสะพัดสาขา xx

Cr สิ นค้าส่งไปสาขาทุน xx

สิ นค้าส่งไปสาขา – กาไร xx

ี ิ

- กรณีสาน ักงานใหญ่เปิ ดบ ัญชสารองกาไรในสนค้า

คงเหลือทีสาขาจะบ ันทึกด ังนี้

่

Dr เดินสะพัดสาขา xx

Cr สิ นค้าส่งไปสาขา - ทุน xx

สารองกาไรในสิ นค้าคงเหลือที่สาขา xx

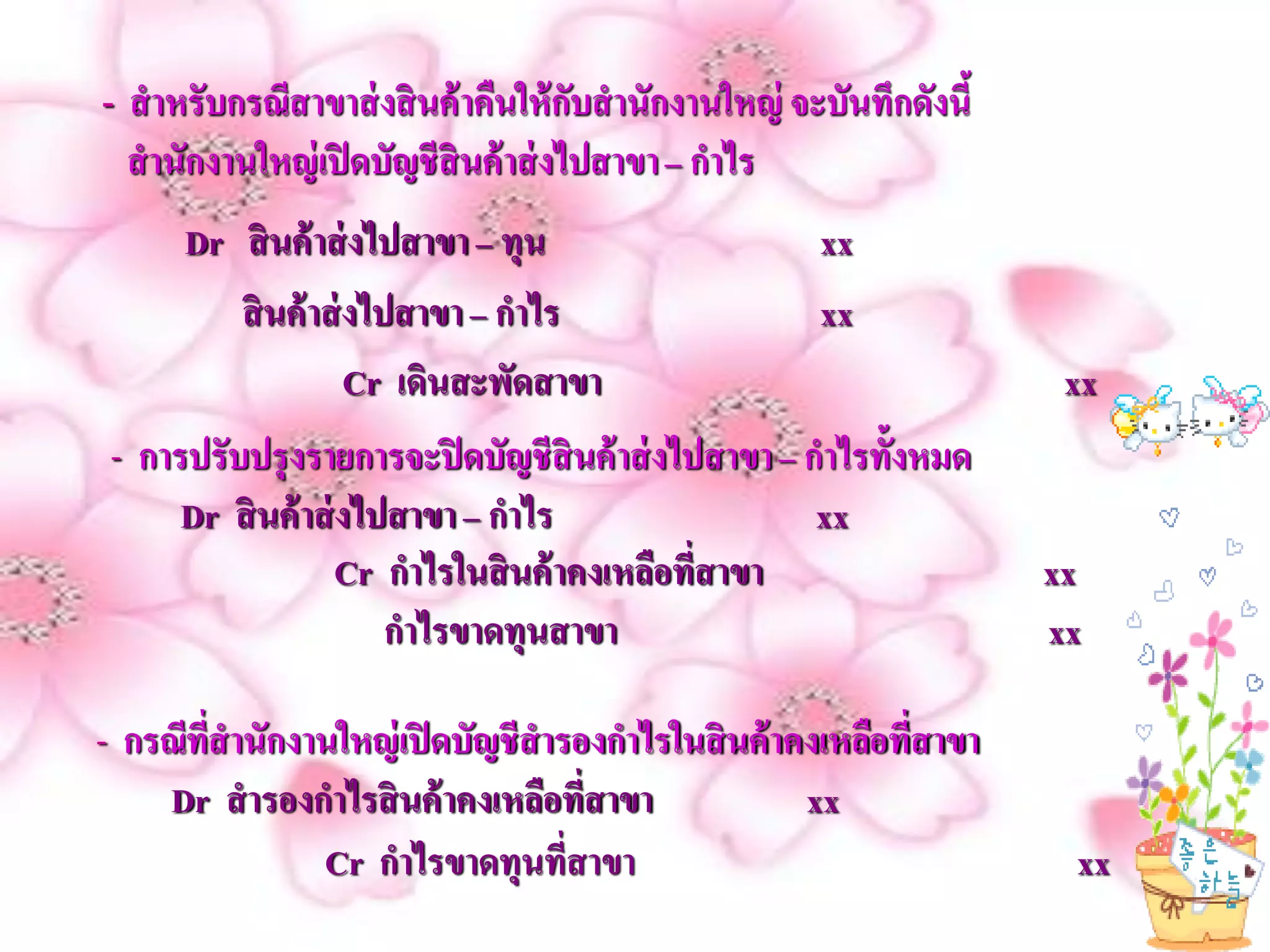

11. - สาหรับกรณีสาขาส่ งสิ นค้ าคืนให้ กับสานักงานใหญ่ จะบันทึกดังนี้

สานักงานใหญ่ เปิ ดบัญชีสินค้ าส่ งไปสาขา – กาไร

Dr สิ นค้ าส่ งไปสาขา – ทุน xx

สิ นค้ าส่ งไปสาขา – กาไร xx

Cr เดินสะพัดสาขา xx

- การปรับปรุ งรายการจะปิ ดบัญชีสินค้ าส่ งไปสาขา – กาไรทั้งหมด

Dr สิ นค้ าส่ งไปสาขา – กาไร xx

Cr กาไรในสิ นค้ าคงเหลือที่สาขา xx

กาไรขาดทุนสาขา xx

- กรณีที่สานักงานใหญ่ เปิ ดบัญชีสารองกาไรในสิ นค้ าคงเหลือที่สาขา

Dr สารองกาไรสิ นค้ าคงเหลือที่สาขา xx

Cr กาไรขาดทุนที่สาขา xx

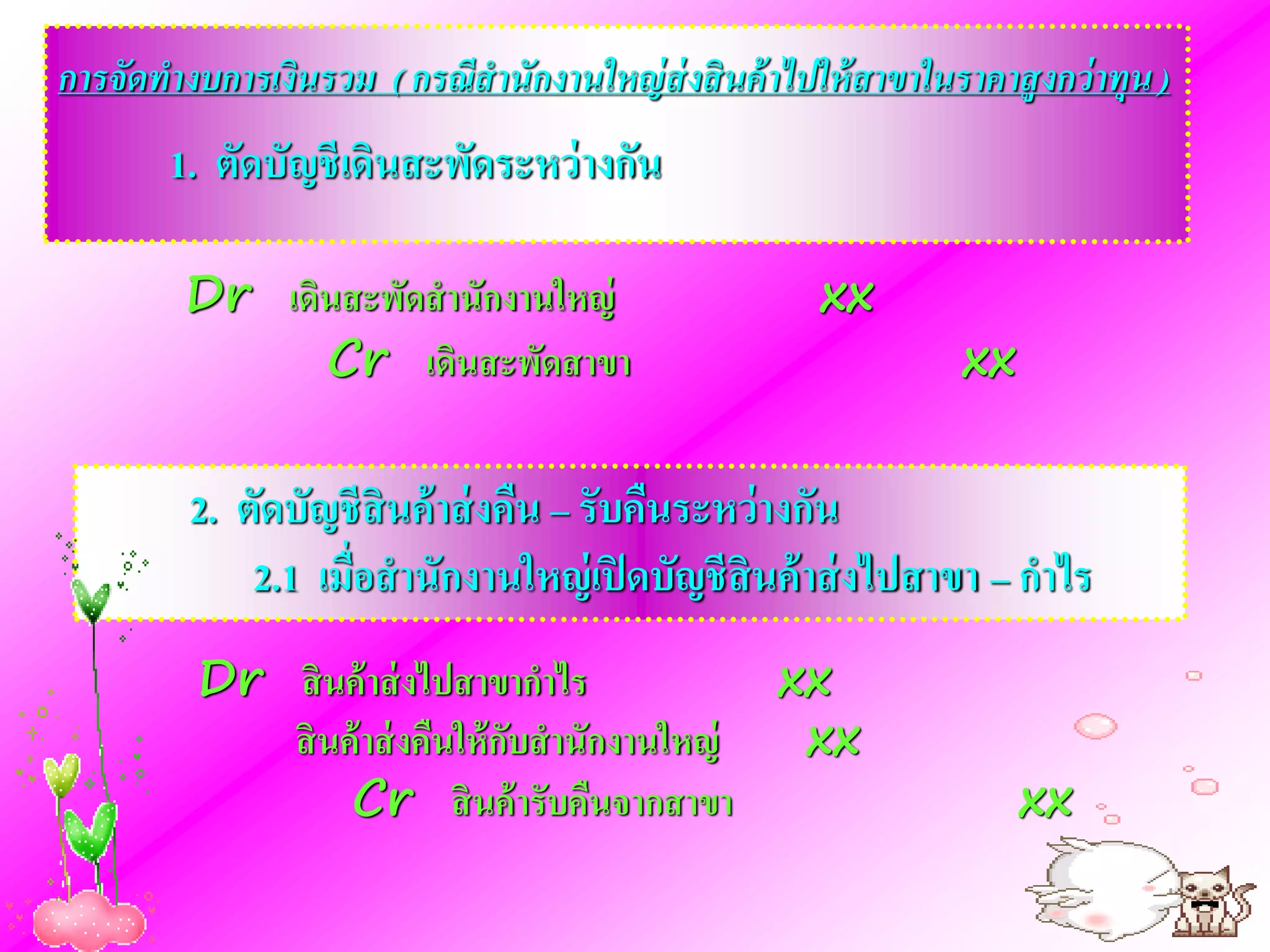

12. การจัดทางบการเงินรวม ( กรณีสานักงานใหญ่ ส่งสินค้ าไปให้ สาขาในราคาสูงกว่ าทุน )

1. ตัดบัญชี เดินสะพัดระหว่ างกัน

Dr เดินสะพัดสานักงานใหญ่ xx

Cr เดินสะพัดสาขา xx

2. ตัดบัญชี สินค้ าส่ งคืน – รับคืนระหว่ างกัน

2.1 เมื่อสานักงานใหญ่ เปิ ดบัญชี สินค้ าส่ งไปสาขา – กาไร

Dr สิ นค้ าส่ งไปสาขากาไร xx

สิ นค้ าส่ งคืนให้ กับสานักงานใหญ่ xx

Cr สิ นค้ ารับคืนจากสาขา xx

13. ี ิ ่

3. ต ัดบ ัญชสนค้าสง – ร ับระหว่างก ัน

ี ิ ่

3.1 เมือสาน ักงานใหญ่เปิ ดบ ัญชสนค้าสงไปสาขา – กาไร

่

Dr สิ นค้ าส่ งไปสาขา – กาไร xx

สิ นค้ าส่ งไปสาขา – ทุน xx

Cr สิ นค้ ารับจากสานักงานใหญ่ xx

ี ิ ่

3.2 เมือสาน ักงานใหญ่เปิ ดบ ัญชสนค้าสงไปสาขา – ทุน

่

Dr สิ นค้ าส่ งไปสาขา – ทุน xx

สารองกาไรในสิ นค้ าคงเหลือที่สาขา xx

Cr สิ นค้ ารับจากสานักงานใหญ่ xx

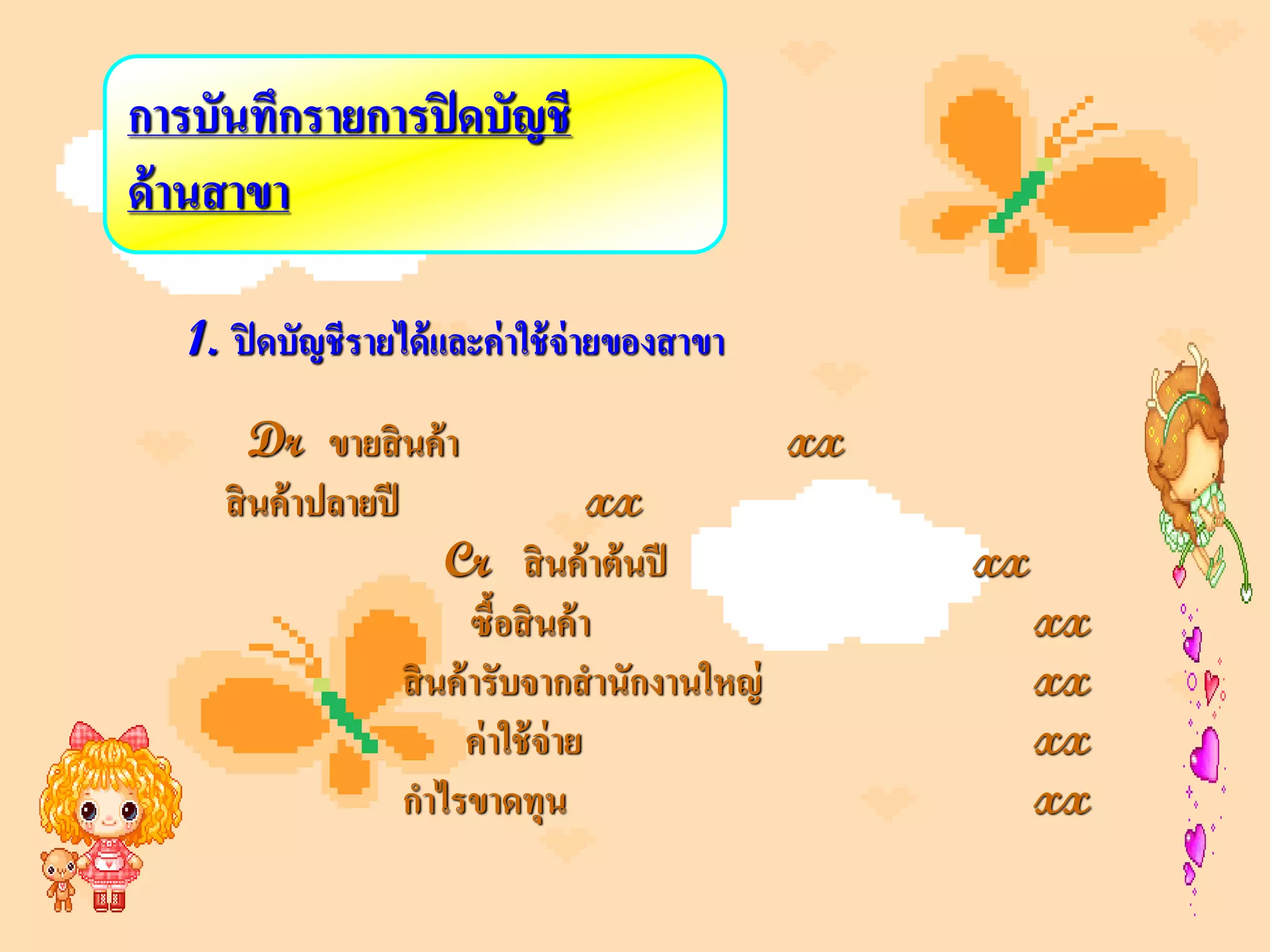

14. การบันทึกรายการปิ ดบัญชี

ด้านสาขา

1. ปิ ดบัญชีรายได้ และค่ าใช้ จ่ายของสาขา

Dr ขายสิ นค้ า xx

สิ นค้ าปลายปี xx

Cr สิ นค้ าต้ นปี xx

ซื้อสิ นค้ า xx

สิ นค้ ารับจากสานักงานใหญ่ xx

ค่ าใช้ จ่าย xx

กาไรขาดทุน xx

15. 2. สาขาจ่ ายค่ าใช้ จ่ายแทนสานักงานใหญ่

Dr เงินเดือน xx

Cr เดินสะพัดสาขา xx

3. สานักงานใหญ่ เก็บเงินจากลูกหนีแทนสานักงานสาขา

้

Dr เงินสด xx

Cr ลูกหนีการค้ า

้ xx

จากการบันทึกบัญชีจะเห็นว่าสานักงานใหญ่ บันทึกบัญชีผด

ิ

ดังนั้นสานักงานใหญ่ จึงต้ องปรับปรุ งรายการดังนี้

Dr ลูกหนีการค้ า

้ xx

Cr เดินสะพัดสาขา xx

ส่ วนสาขาบันทึกรายการดังนี้

Dr เดินสะพัดสานักงานใหญ่ xx

Cr ลูกหนีการค้ า

้ xx

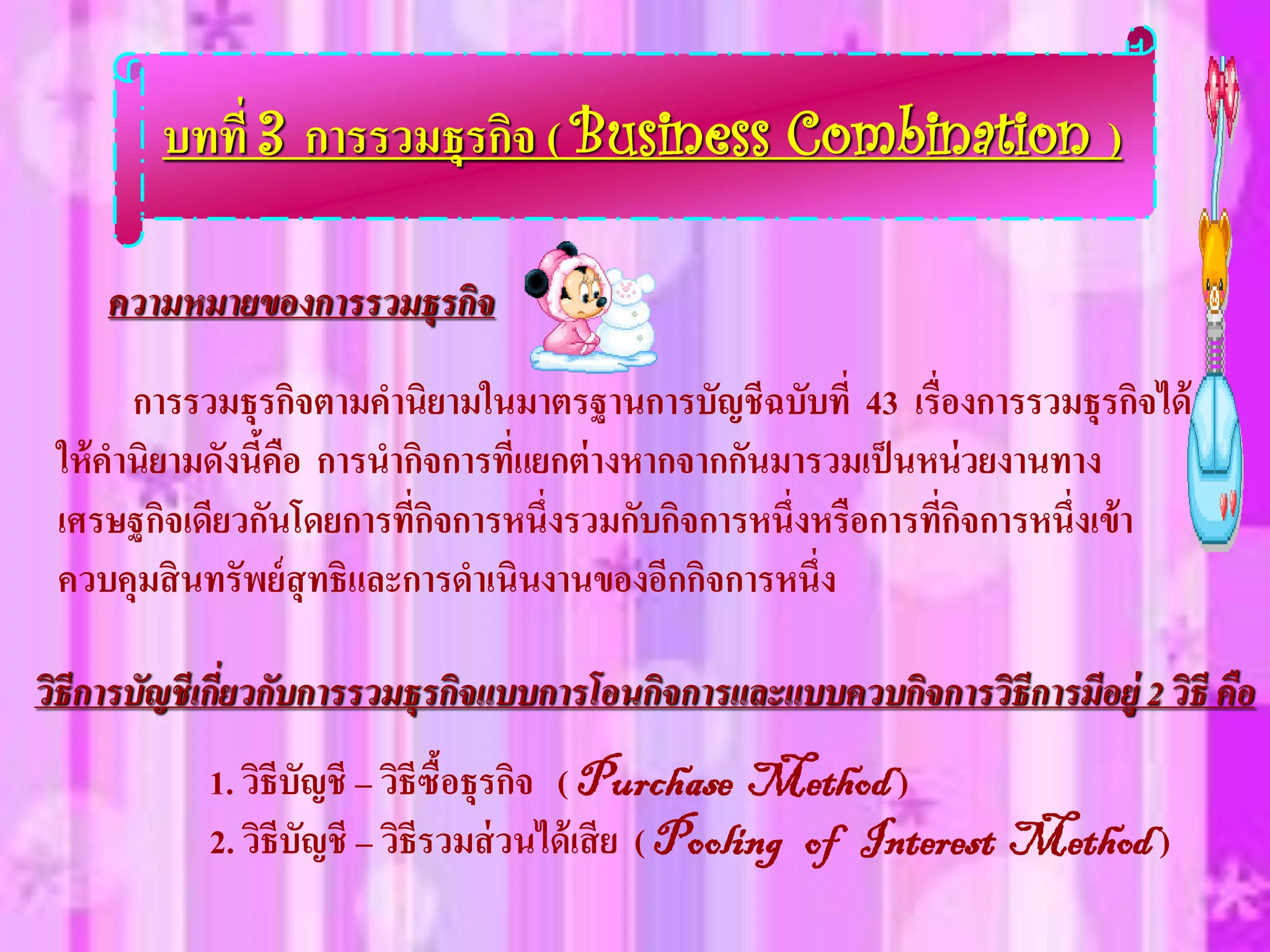

16. บทที่ 3 การรวมธุรกิจ ( Business Combination )

ความหมายของการรวมธุรกิจ

การรวมธุรกิจตามคานิยามในมาตรฐานการบัญชีฉบับที่ 43 เรื่องการรวมธุรกิจได้

ให้ คานิยามดังนีคือ การนากิจการที่แยกต่ างหากจากกันมารวมเป็ นหน่ วยงานทาง

้

เศรษฐกิจเดียวกันโดยการที่กิจการหนึ่งรวมกับกิจการหนึ่งหรือการที่กิจการหนึ่งเข้า

ควบคุมสิ นทรัพย์ สุทธิและการดาเนินงานของอีกกิจการหนึ่ง

วิธีการบัญชีเกี่ยวกับการรวมธุรกิจแบบการโอนกิจการและแบบควบกิจการวิธีการมีอย่ ู 2 วิธี คือ

1. วิธีบัญชี – วิธีซื้อธุรกิจ ( Purchase Method )

2. วิธีบัญชี – วิธีรวมส่ วนได้ เสี ย ( Pooling of Interest Method )

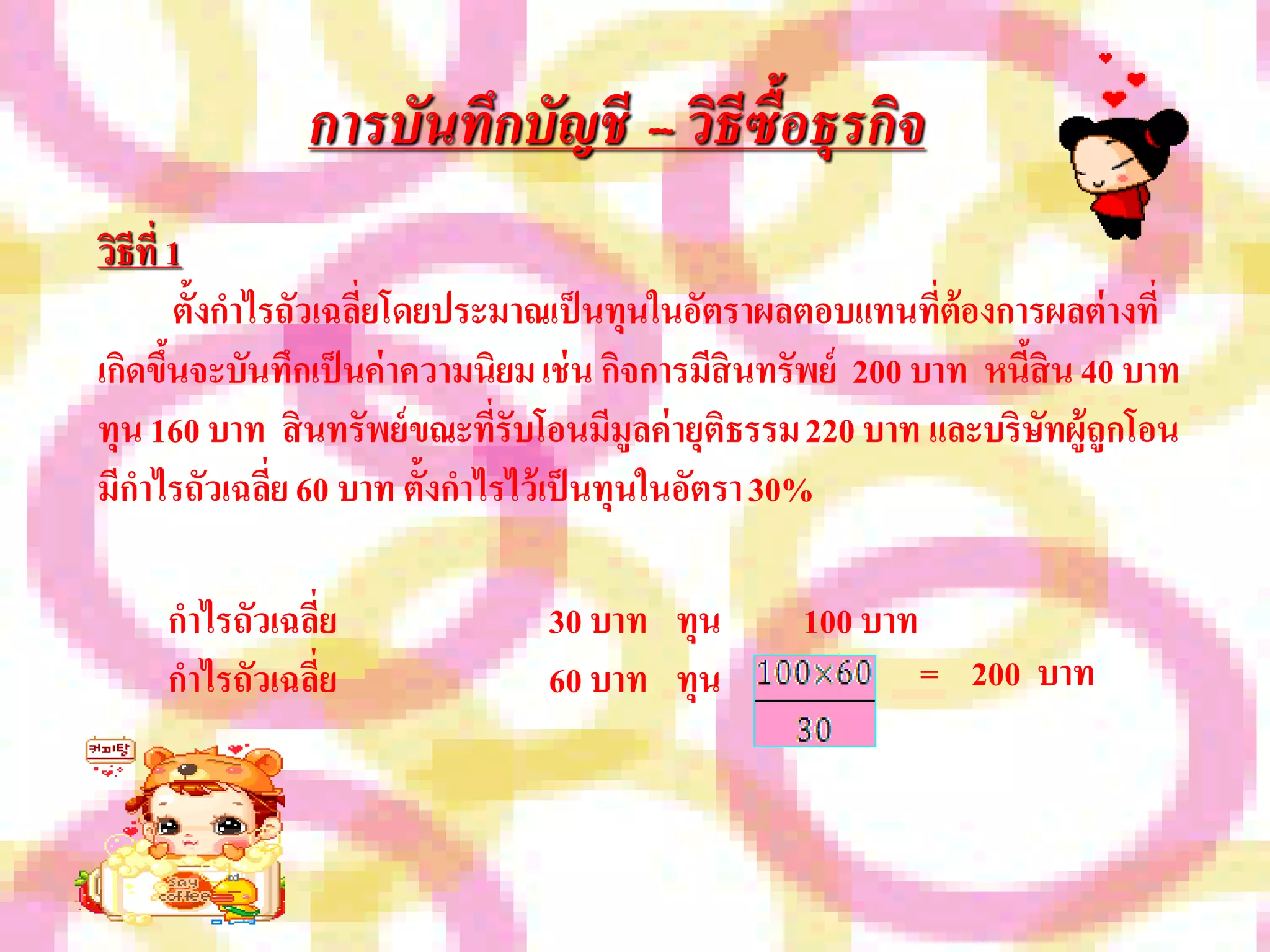

17. การบันทึกบัญชี – วิธีซื้อธุรกิจ

วิธีที่ 1

ตั้งกาไรถัวเฉลี่ยโดยประมาณเป็ นทุนในอัตราผลตอบแทนที่ต้องการผลต่ างที่

เกิดขึนจะบันทึกเป็ นค่ าความนิยม เช่ น กิจการมีสินทรัพย์ 200 บาท หนีสิน 40 บาท

้ ้

ทุน 160 บาท สิ นทรัพย์ ขณะที่รับโอนมีมูลค่ ายุติธรรม 220 บาท และบริษทผู้ถูกโอน

ั

มีกาไรถัวเฉลี่ย 60 บาท ตั้งกาไรไว้เป็ นทุนในอัตรา 30%

กาไรถัวเฉลี่ย 30 บาท ทุน 100 บาท

กาไรถัวเฉลี่ย 60 บาท ทุน = 200 บาท

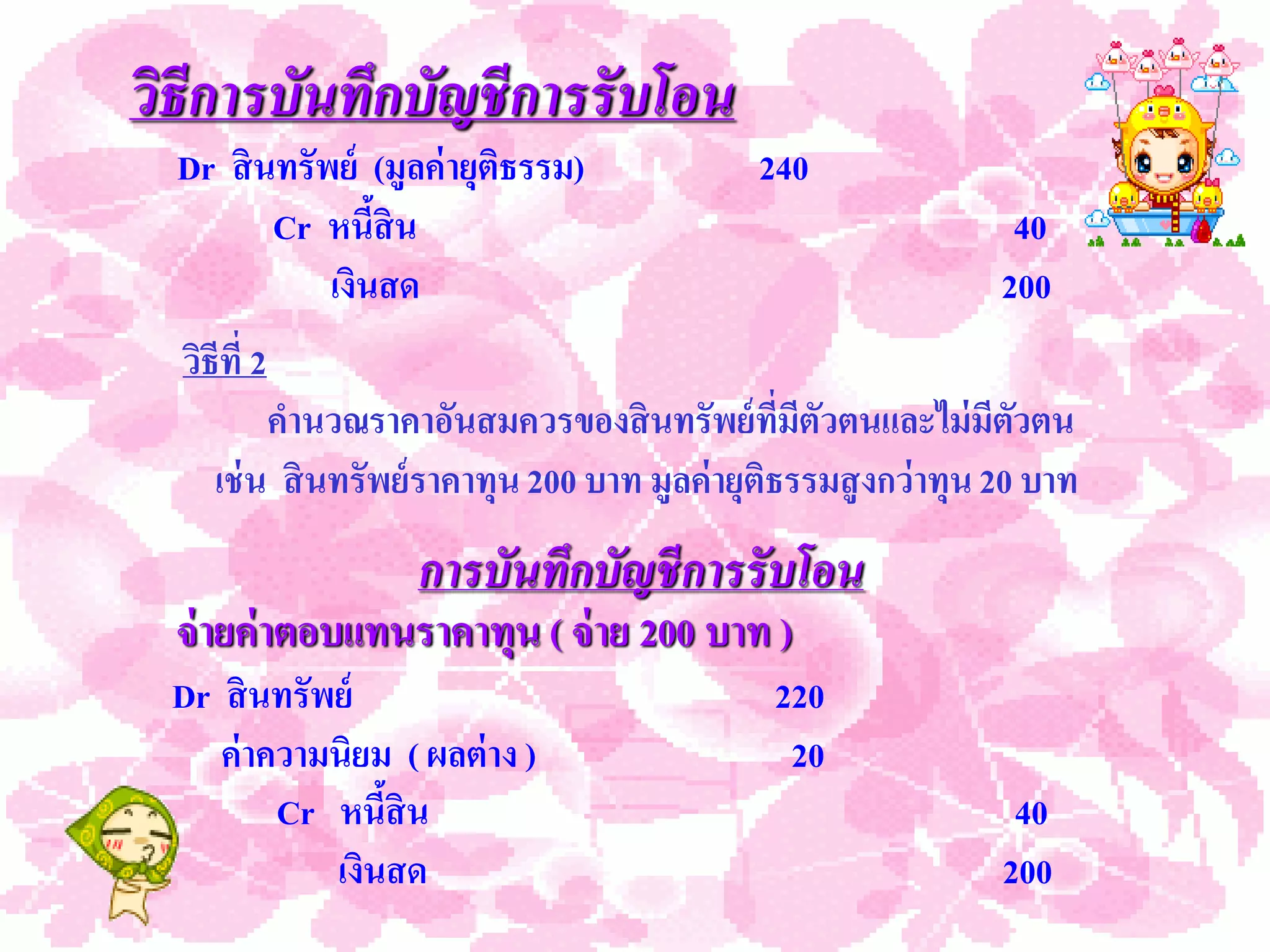

18. วิธีการบันทึกบัญชีการรั บโอน

Dr สิ นทรัพย์ (มูลค่ ายุติธรรม) 240

Cr หนีสิน

้ 40

เงินสด 200

วิธีที่ 2

คานวณราคาอันสมควรของสิ นทรัพย์ ที่มีตัวตนและไม่ มีตวตน ั

เช่ น สิ นทรัพย์ ราคาทุน 200 บาท มูลค่ ายุติธรรมสู งกว่าทุน 20 บาท

การบันทึกบัญชีการรับโอน

จ่ ายค่ าตอบแทนราคาทุน ( จ่ าย 200 บาท )

Dr สิ นทรัพย์ 220

ค่ าความนิยม ( ผลต่ าง ) 20

Cr หนีสิน

้ 40

เงินสด 200

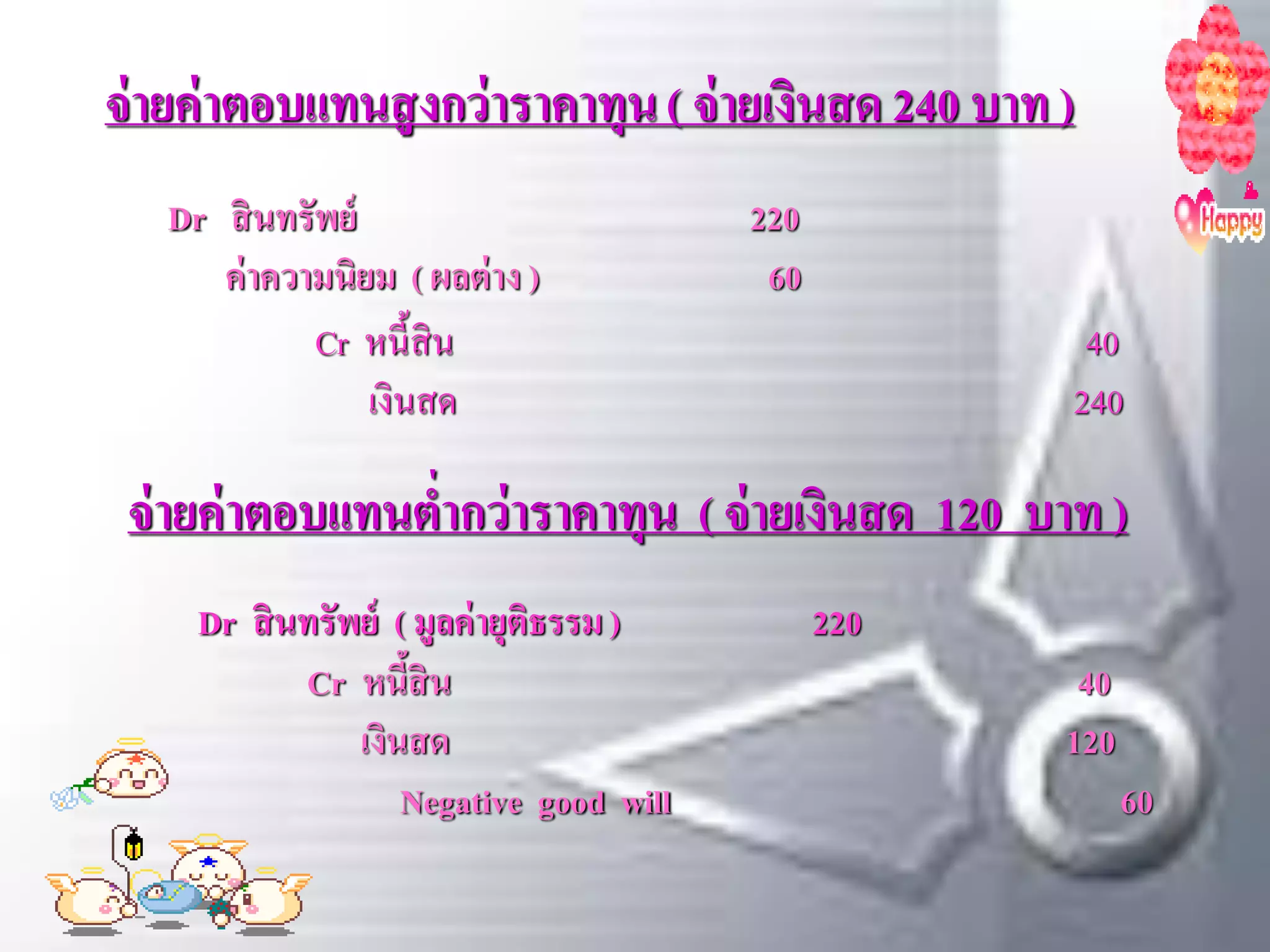

19. จ่ ายค่ าตอบแทนสู งกว่าราคาทุน ( จ่ ายเงินสด 240 บาท )

Dr สิ นทรัพย์ 220

ค่ าความนิยม ( ผลต่ าง ) 60

Cr หนี้ สิน 40

เงินสด 240

จ่ ายค่ าตอบแทนต่ากว่าราคาทุน ( จ่ ายเงินสด 120 บาท )

Dr สิ นทรัพย์ ( มูลค่ ายุติธรรม ) 220

Cr หนีสิน

้ 40

เงินสด 120

Negative good will 60

20. หลักในการบันทึกบัญชีวธีซื้อธุรกิจมี 2 วิธีดงนี้

ิ ั

วิธีที่ 1

Dr สิ นทรัพย์ xx ( มูลค่ ายุติธรรม )

ค่ าความนิยม xx ( ผลต่ าง )

Cr หนีสิน ้ xx ( มูลค่ ายุติธรรม )

ทุนหุ้นสามัญ xx

ส่ วนเกินมูลค่ าหุ้นสามัญ xx

หุ้นกู้ xx

เงินสด xx

สิ นทรัพย์ อื่น xx

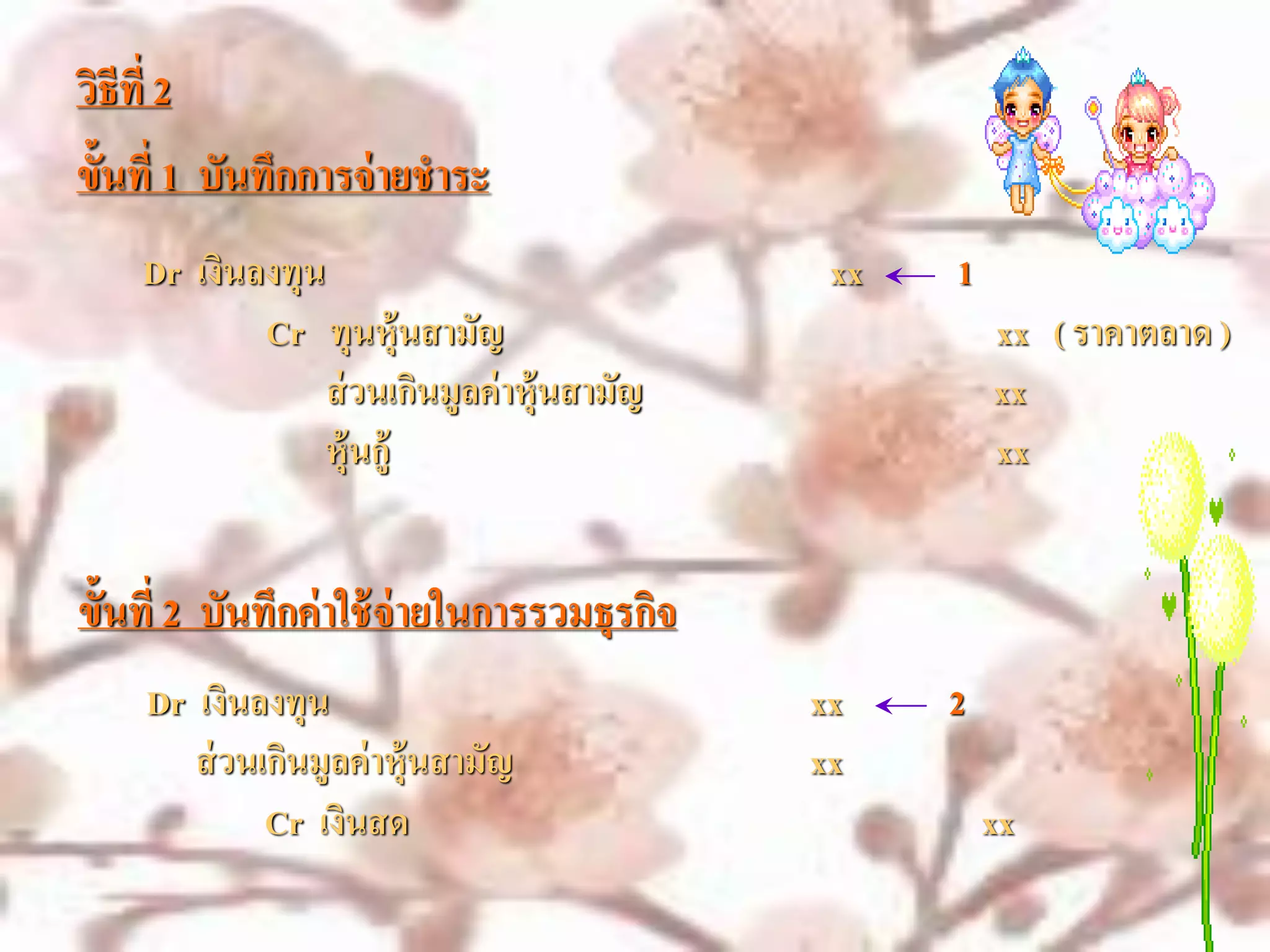

21. วิธีที่ 2

ขั้นที่ 1 บันทึกการจ่ ายชาระ

Dr เงินลงทุน xx 1

Cr ทุนหุ้นสามัญ xx ( ราคาตลาด )

ส่ วนเกินมูลค่ าหุ้นสามัญ xx

หุ้นกู้ xx

ขั้นที่ 2 บันทึกค่ าใช้ จ่ายในการรวมธุรกิจ

Dr เงินลงทุน xx 2

ส่ วนเกินมูลค่ าหุ้นสามัญ xx

Cr เงินสด xx

22. บทที่ 4 การบัญชีเกี่ยวกับบริษัทใหญ่ และบริษทย่อย

ั

( Parent Company and Subsidiary Company Accounting )

วิธีการบัญชี เกี่ยวกับเงินลงทุนซื้อหุ้นสามัญในบริษัทย่ อยมี 2 วิธีคือ

1. วิธีส่วนได้ เสี ย ( Equity Method )

2. วิธีราคาทุน ( Cost Method )

วิธีส่วนได้ เสี ย วิธีราคาทุน

Dr เงินลงทุนซื้อหุ้นสามัญบริษทย่อย 300,000 Dr เงินลงทุนซื้อหุ้นสามัญบริษัทย่อย 300,000

ั

Cr เงินสด 300,000 Cr เงินสด 300,000

บริษัทใหญ่ ซื้อหุ้นบริษัทย่อย 300,000 บาท บริษัทใหญ่ ซื้อหุ้นบริษัทย่อย 300,000 บาท

23. วิธีส่วนได้เสีย วิธีราคาทุน

Dr เงินสด 9,000 Dr เงินสด 9,000

Cr เงินลงทุนซื้อหุ้นสามัญบริษัทย่อย 9,000 Cr เงินปันผลรับ 9,000

บริษัทย่อยจ่ายเงินปันผล 10,000 บาท บริษัทย่อยจ่ายเงินปันผล 10,000 บาท

Dr เงินลงทุนซื้อหุ้นสามัญบริษัทย่อย 45,000

Cr รายได้ จากบริษัท 45,000

ไม่บันทึกบัญชี

บริษัทย่อยมีกาไรสุ ทธิ 50,000 บาท

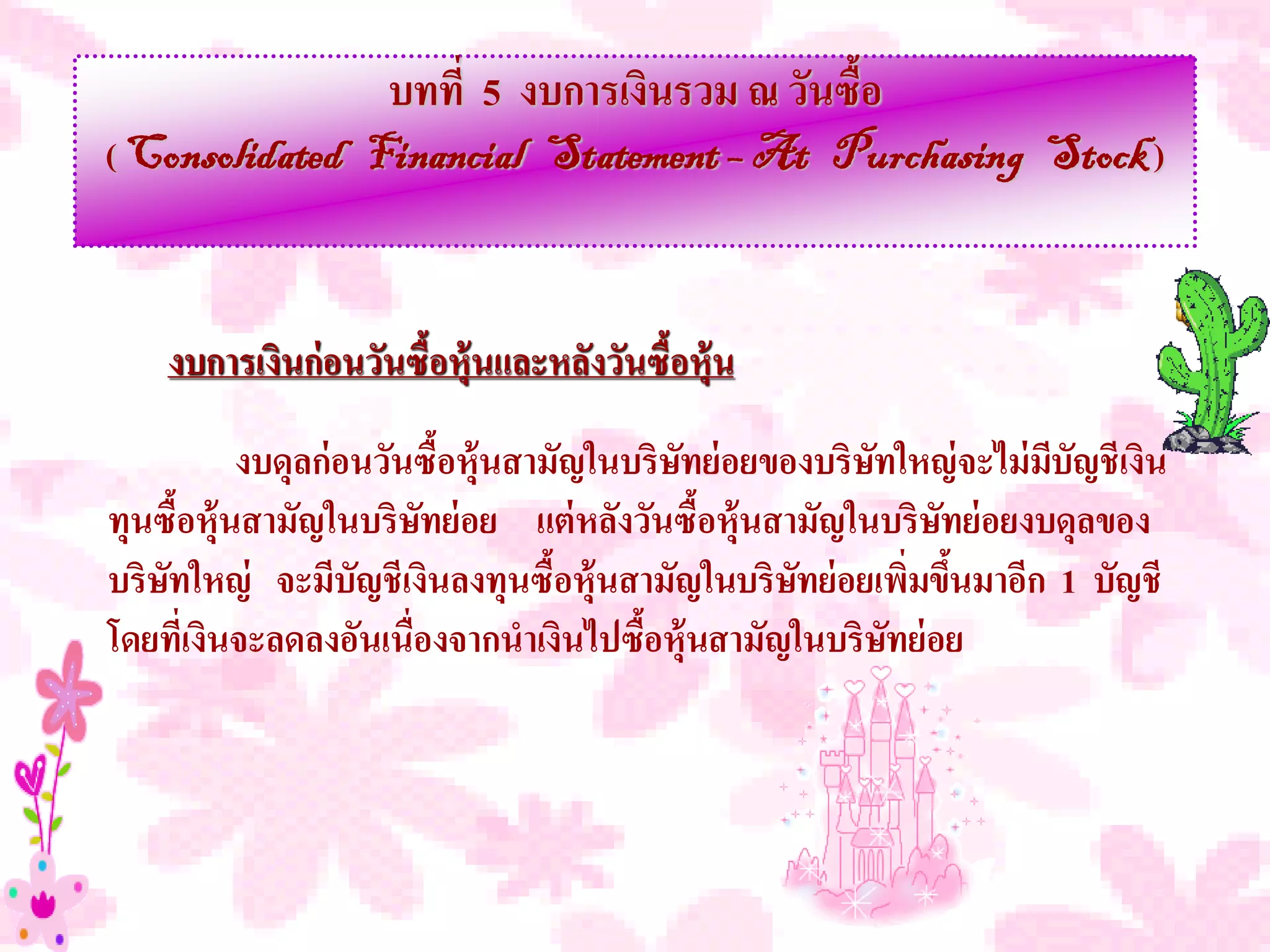

24. บทที่ 5 งบการเงินรวม ณ วันซื้อ

( Consolidated Financial Statement – At Purchasing Stock )

งบการเงินก่ อนวันซื้อหุ้นและหลังวันซื้อหุ้น

งบดุลก่ อนวันซื้อหุ้นสามัญในบริษทย่ อยของบริษทใหญ่ จะไม่ มบัญชีเงิน

ั ั ี

ทุนซื้อหุ้นสามัญในบริษทย่ อย แต่ หลังวันซื้อหุ้นสามัญในบริษทย่ อยงบดุลของ

ั ั

บริษทใหญ่ จะมีบัญชีเงินลงทุนซื้อหุ้นสามัญในบริษทย่ อยเพิ่มขึนมาอีก 1 บัญชี

ั ั ้

โดยที่เงินจะลดลงอันเนื่องจากนาเงินไปซือหุ้นสามัญในบริษทย่ อย

้ ั

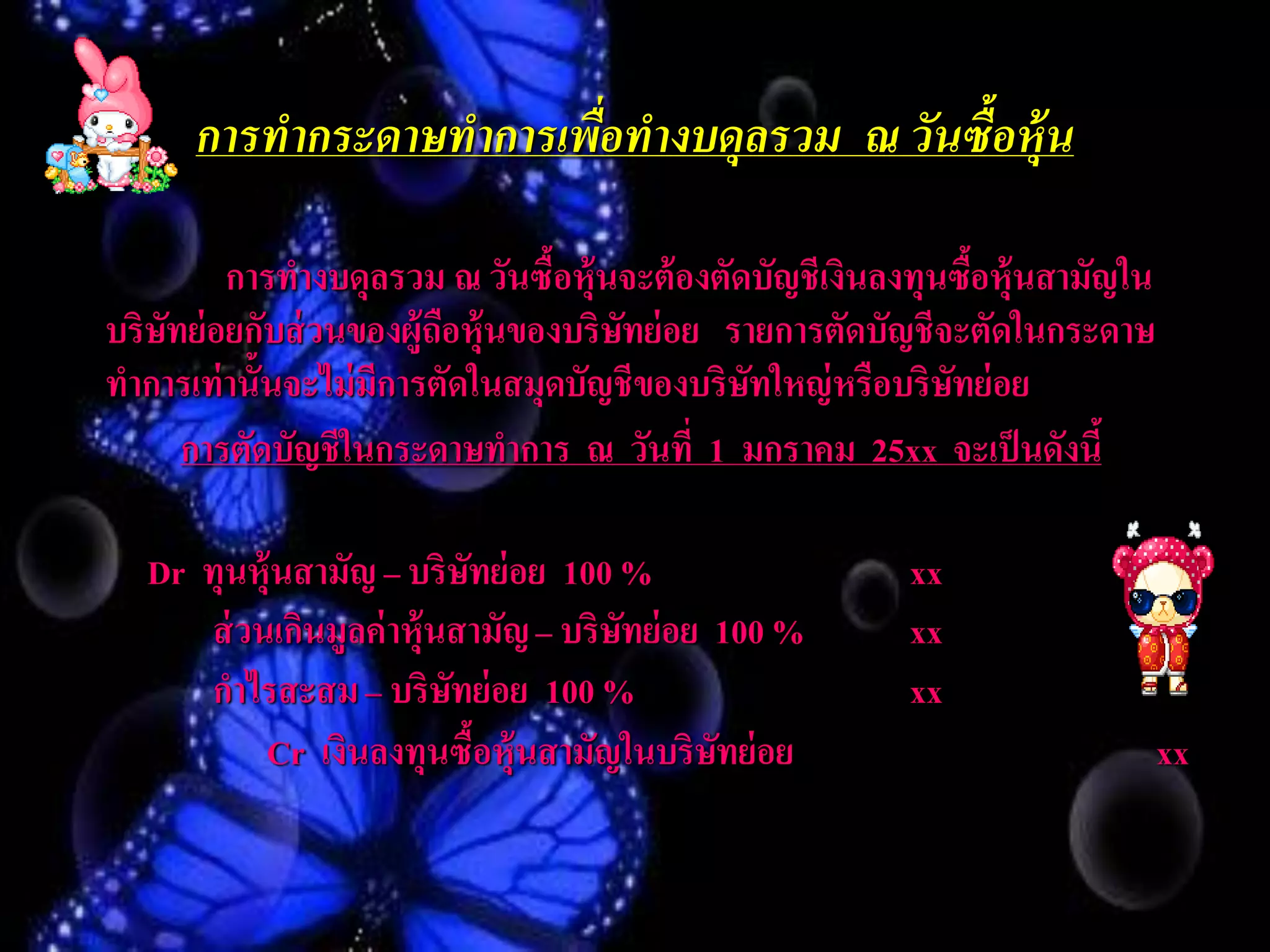

25. การทากระดาษทาการเพือทางบดุลรวม ณ วันซื้อห้ ุน

่

การทางบดุลรวม ณ วันซื้อหุ้นจะต้ องตัดบัญชีเงินลงทุนซือหุ้นสามัญใน

้

บริษทย่ อยกับส่ วนของผู้ถอหุ้นของบริษทย่ อย รายการตัดบัญชีจะตัดในกระดาษ

ั ื ั

ทาการเท่ านั้นจะไม่ มีการตัดในสมุดบัญชีของบริษทใหญ่ หรือบริษทย่ อย

ั ั

การตัดบัญชีในกระดาษทาการ ณ วันที่ 1 มกราคม 25xx จะเป็ นดังนี้

Dr ทุนหุ้นสามัญ – บริษทย่ อย 100 %

ั xx

ส่ วนเกินมูลค่ าหุ้นสามัญ – บริษทย่ อย 100 %

ั xx

กาไรสะสม – บริษทย่ อย 100 %

ั xx

Cr เงินลงทุนซือหุ้นสามัญในบริษทย่ อย

้ ั xx

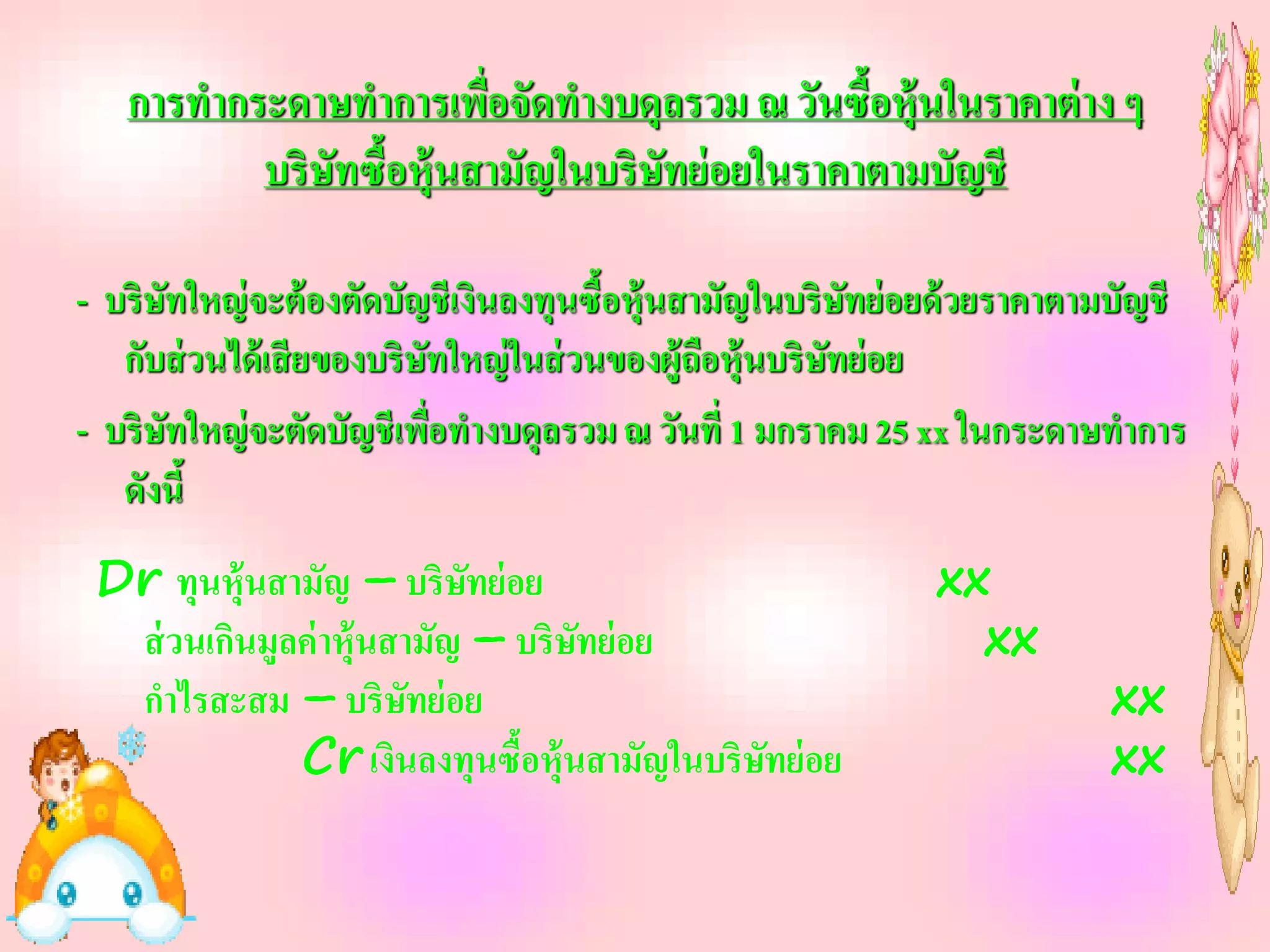

26. การทากระดาษทาการเพื่อจัดทางบดุลรวม ณ วันซื้อหุ้นในราคาต่ าง ๆ

บริษัทซื้อหุ้นสามัญในบริษัทย่ อยในราคาตามบัญชี

- บริษทใหญ่ จะต้ องตัดบัญชีเงินลงทุนซื้อหุ้นสามัญในบริษทย่ อยด้ วยราคาตามบัญชี

ั ั

กับส่ วนได้ เสี ยของบริษทใหญ่ ในส่ วนของผู้ถือหุ้นบริษทย่ อย

ั ั

- บริษทใหญ่ จะตัดบัญชีเพื่อทางบดุลรวม ณ วันที่ 1 มกราคม 25 xx ในกระดาษทาการ

ั

ดังนี้

Dr ทุนหุ้นสามัญ – บริษทย่ อย

ั xx

ส่ วนเกินมูลค่ าหุ้นสามัญ – บริษทย่ อย

ั xx

กาไรสะสม – บริษทย่ อย ั xx

Cr เงินลงทุนซื้อหุ้นสามัญในบริษทย่ อย

ั xx

27. บทที่ 6 งบการเงินรวมหลังวันซื้อหุ้นวิธีส่วนได้ เสี ย

( Consolidated Financial Statement After Purchasing Stock – Equity Method )

งบการเงินรวมหลังวันซื้อหุ้นวิธีส่วนได้ เสี ยราคาตามบัญชี

บริษทใหญ่ ซือหุ้นสามัญในบริษทย่ อยในราคาตามบัญชีจะไม่ มผลกระทบ

ั ้ ั ี

ต่ อรายได้ จากบริษทย่ อย การตัดบัญชีเงินลงทุนซื้อหุ้นสามัญในบริษทย่ อยกับส่ วน

ั ั

ได้ เสี ยของบริษทใหญ่ ที่มีในบริษทย่ อยจึงตัดบัญชี 2 คู่คือ ตัดเงินลงทุนซื้อหุ้น

ั ั

สามัญในบริษทย่ อยตามบัญชีดังนี้

ั

28. Dr ทุนหุนสามัญในบริ ษทย่อย

้ ั xx

กาไรสะสมต้นปี - บริ ษทย่อย

ั xx

ส่วนเกินมูลค่าหุนสามัญ

้ xx

Cr รายได้จากบริ ษทย่อย

ั xx

Dr เงินปันผลจ่ายบริ ษทย่อย

ั xx

Cr เงินลงทุนซื้อหุนสามัญในบริ ษทย่อย

้ ั xx

29. รายการตัดบัญชี ในกระดาษทาการเพื่องบการเงินรวม

ณ วันที่ 31 ธันวาคม 25xx

ตัดบัญชีเงินลงทุนซื้อหุ้นสามัญในบริษทย่ อยกับส่ วนของผู้ถือหุ้นบริษทย่ อย

ั ั

Dr ทุนหุ้นสามัญ - บริษทย่ อย

ั xx

กาไรสะสมต้ นปี - บริษทย่ อย

ั xx

รายได้ จากบริษทย่ อย

ั xx

Cr เงินปันผลจ่ าย - บริษทย่ อย

ั xx

เงินลงทุนซื้อหุ้นสามัญในบริษทย่ อย

ั xx

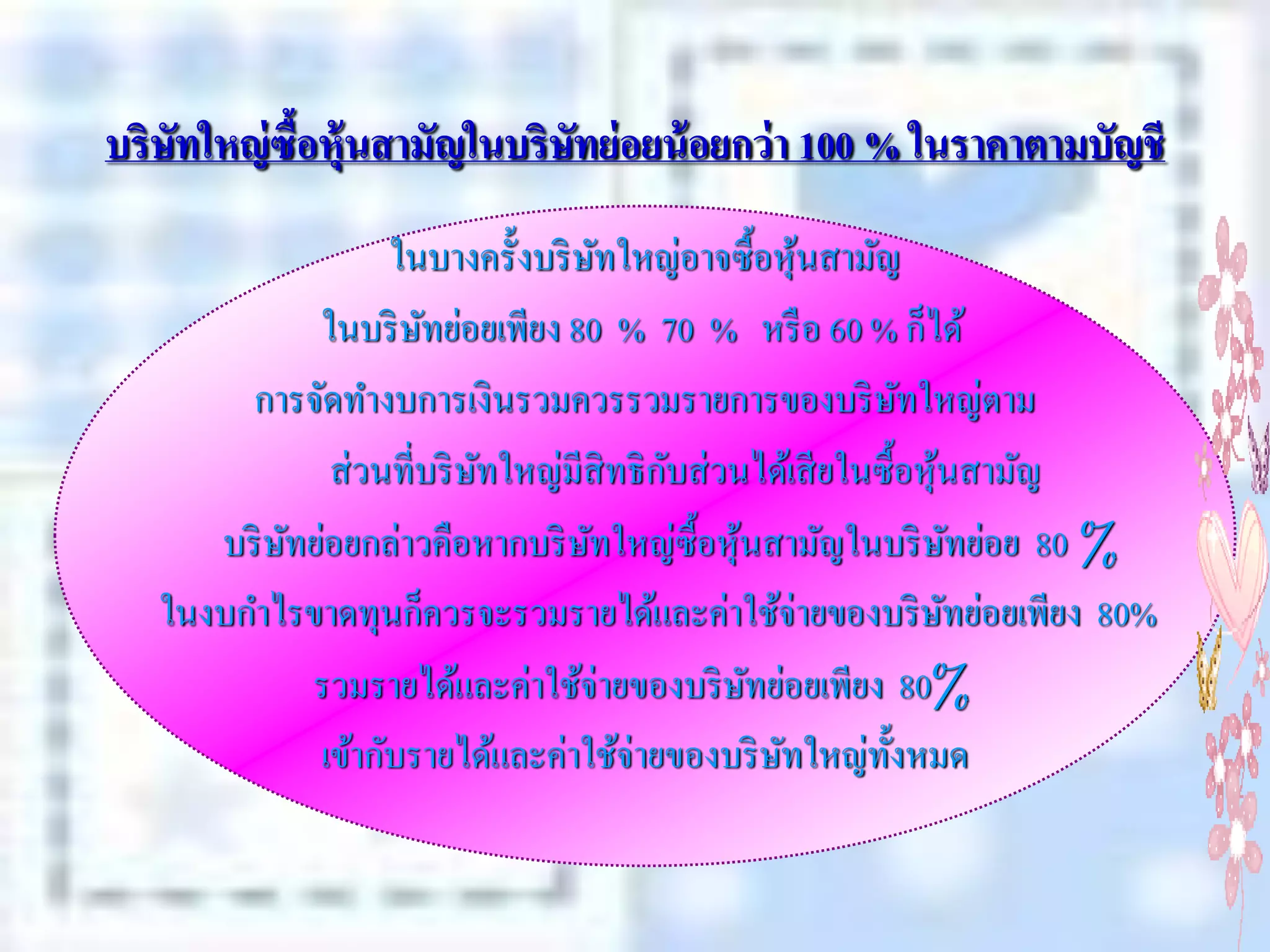

30. บริษัทใหญ่ ซื้อหุ้นสามัญในบริษัทย่ อยน้ อยกว่ า 100 % ในราคาตามบัญชี

ในบางครั้งบริ ษทใหญ่อาจซื้อหุนสามัญ

ั ้

ในบริ ษทย่อยเพียง 80 % 70 % หรื อ 60 % ก็ได้

ั

การจัดทางบการเงินรวมควรรวมรายการของบริ ษทใหญ่ตาม ั

ั ั

ส่วนที่บริ ษทใหญ่มีสิทธิ กบส่วนได้เสี ยในซื้อหุนสามัญ

้

บริ ษทย่อยกล่าวคือหากบริ ษทใหญ่ซ้ือหุนสามัญในบริ ษทย่อย 80 %

ั ั ้ ั

ในงบกาไรขาดทุนก็ควรจะรวมรายได้และค่าใช้จ่ายของบริ ษทย่อยเพียง 80%

ั

รวมรายได้และค่าใช้จ่ายของบริ ษทย่อยเพียง 80%

ั

เข้ากับรายได้และค่าใช้จ่ายของบริ ษทใหญ่ท้งหมด

ั ั

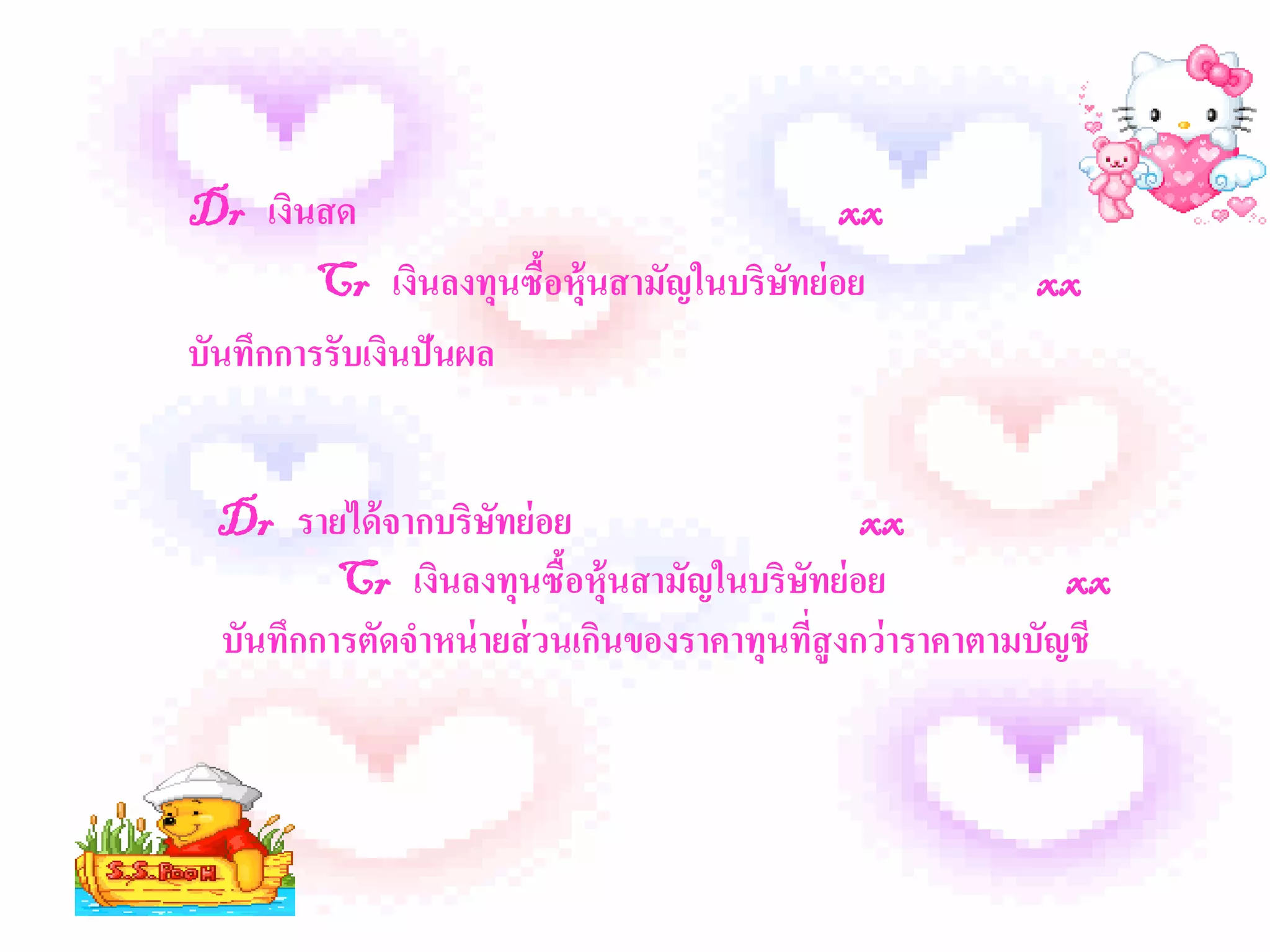

31. 32. Dr เงินสด xx

Cr เงินลงทุนซือหุ้นสามัญในบริษทย่ อย

้ ั xx

บันทึกการรับเงินปันผล

Dr รายได้ จากบริษทย่ อย

ั xx

Cr เงินลงทุนซือหุ้นสามัญในบริษทย่ อย

้ ั xx

บันทึกการตัดจาหน่ ายส่ วนเกินของราคาทุนที่สูงกว่าราคาตามบัญชี

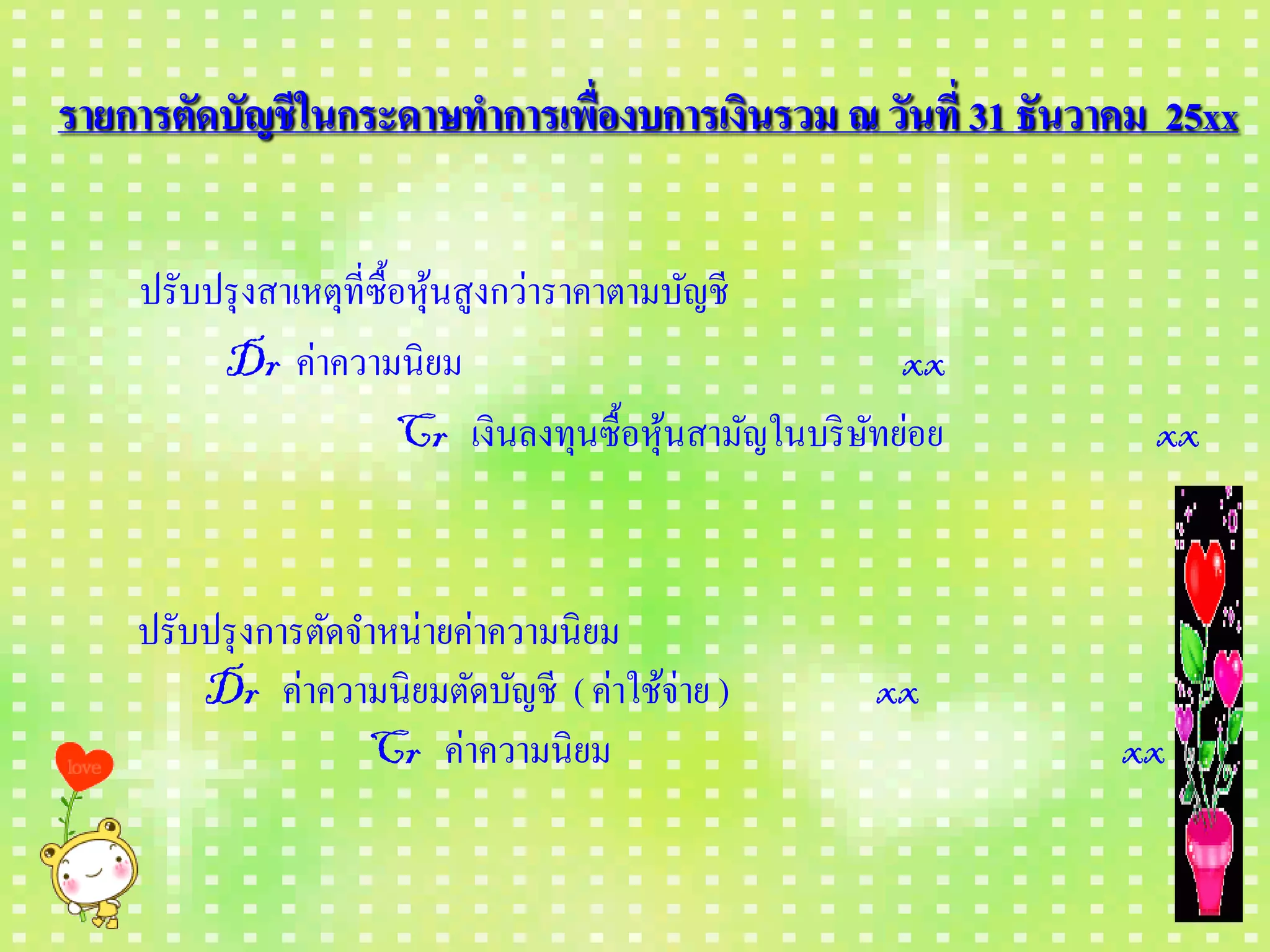

33. รายการตัดบัญชี ในกระดาษทาการเพื่องบการเงินรวม ณ วันที่ 31 ธันวาคม 25xx

ปรับปรุ งสาเหตุที่ซ้ือหุนสูงกว่าราคาตามบัญชี

้

Dr ค่าความนิ ยม xx

Cr เงินลงทุนซื้อหุนสามัญในบริ ษทย่อย

้ ั xx

ปรับปรุ งการตัดจาหน่ายค่าความนิ ยม

Dr ค่าความนิ ยมตัดบัญชี ( ค่าใช้จ่าย ) xx

Cr ค่าความนิ ยม xx

34. ตัดบัญชี เงินลงทุนซื้อห้ ุนสามัญในบริ ษทย่ อยตามบัญชี

ั

Dr ทุนหุ้นสามัญบริษทย่ อย

ั xx

กาไรสะสมต้ นปี - บริษทย่ อย

ั xx

รายได้ จากบริษทย่ อย

ั xx

Cr เงินปันผลจ่ ายบริษทย่ อย

ั xx

เงินลงทุนซื้อหุ้นสามัญในบริษทย่ อย

ั xx

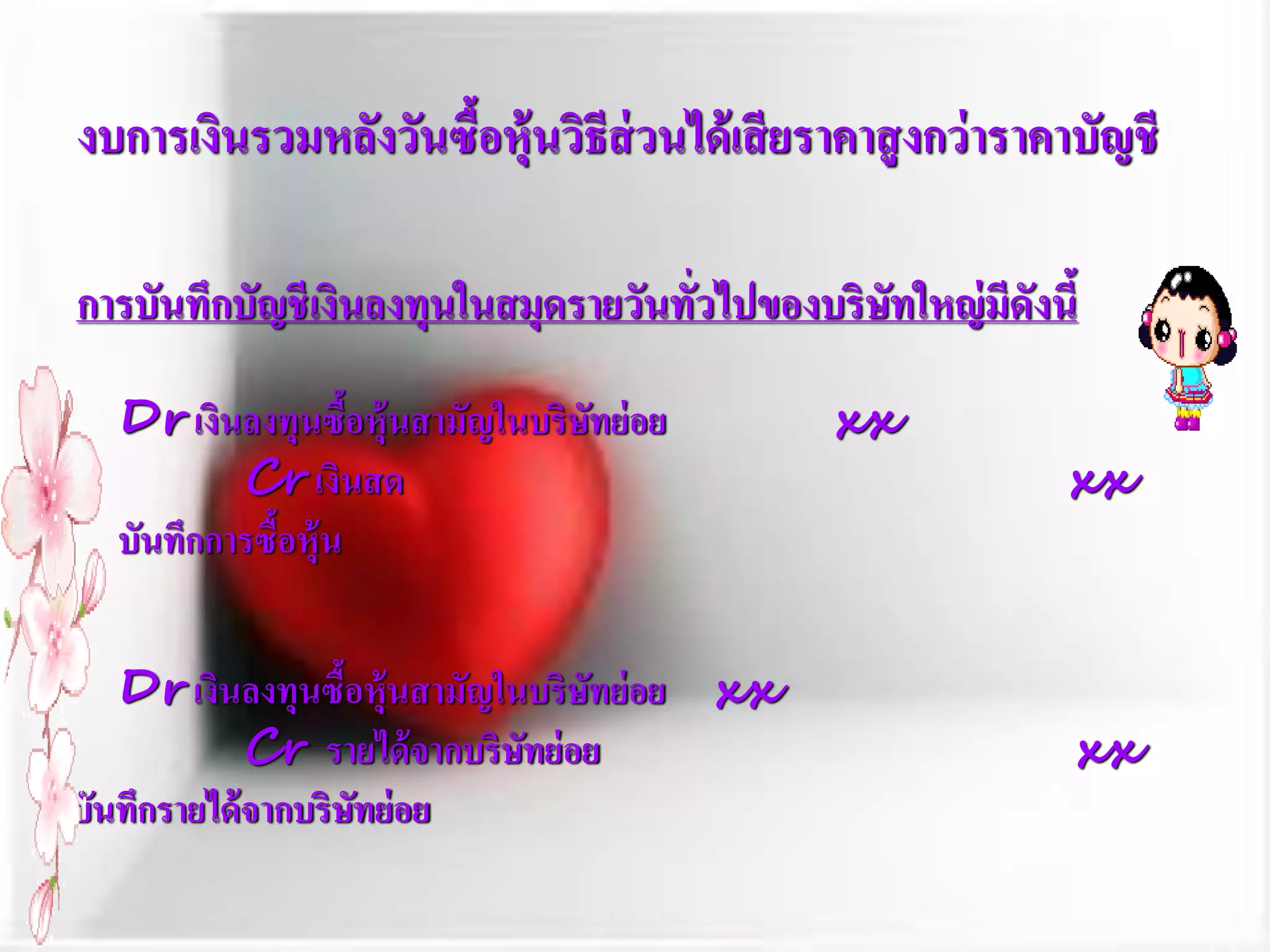

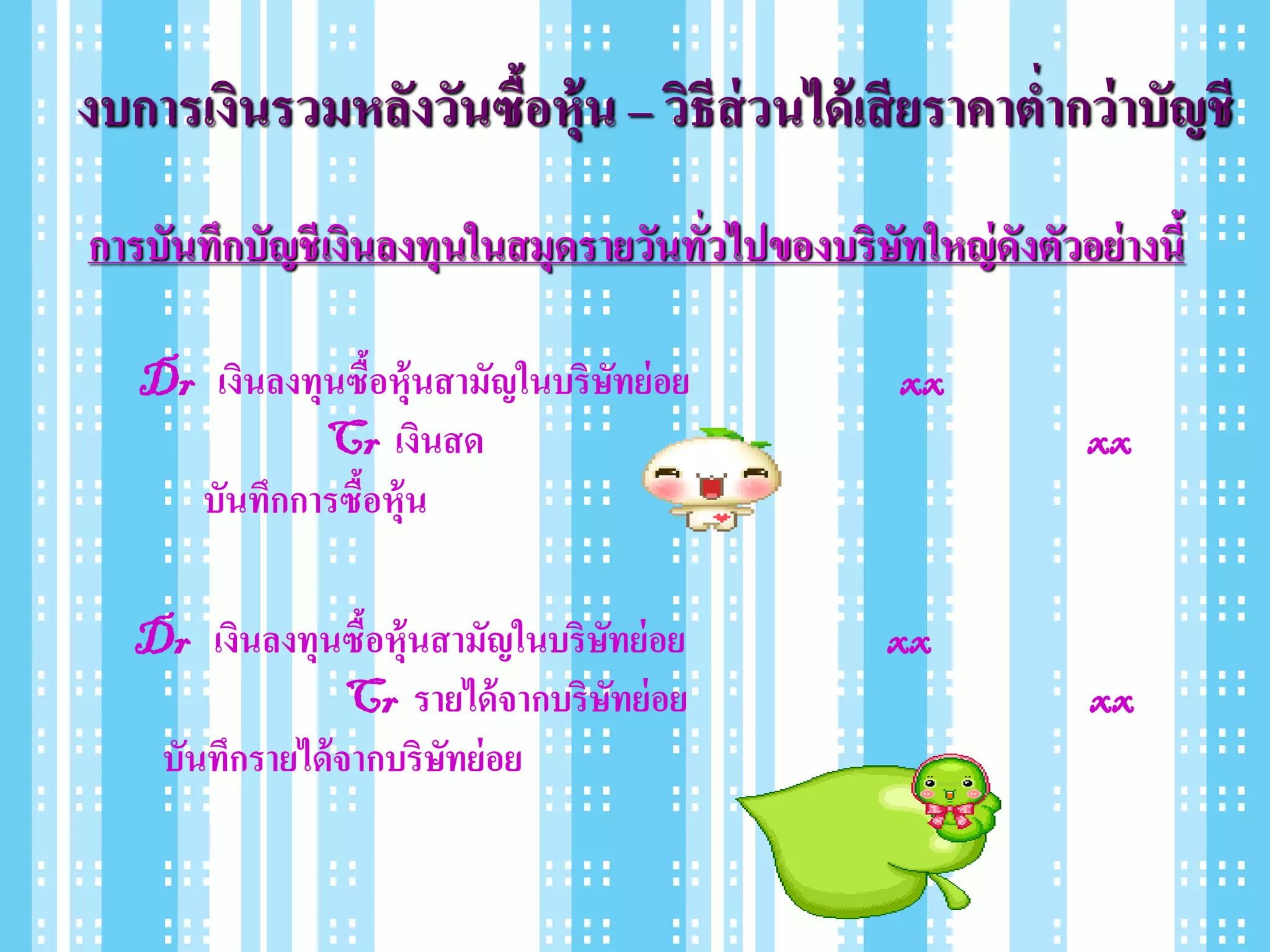

35. งบการเงินรวมหลังวันซื้อหุ้น – วิธีส่วนได้ เสี ยราคาต่ากว่ าบัญชี

การบันทึกบัญชี เงินลงทุนในสมุดรายวันทั่วไปของบริษัทใหญ่ ดังตัวอย่ างนี้

Dr เงินลงทุนซื้อหุ้นสามัญในบริษทย่ อย

ั xx

Cr เงินสด xx

บันทึกการซื้อหุ้น

Dr เงินลงทุนซือหุ้นสามัญในบริษทย่ อย

้ ั xx

Cr รายได้ จากบริษทย่ อย

ั xx

บันทึกรายได้ จากบริษทย่ อย

ั

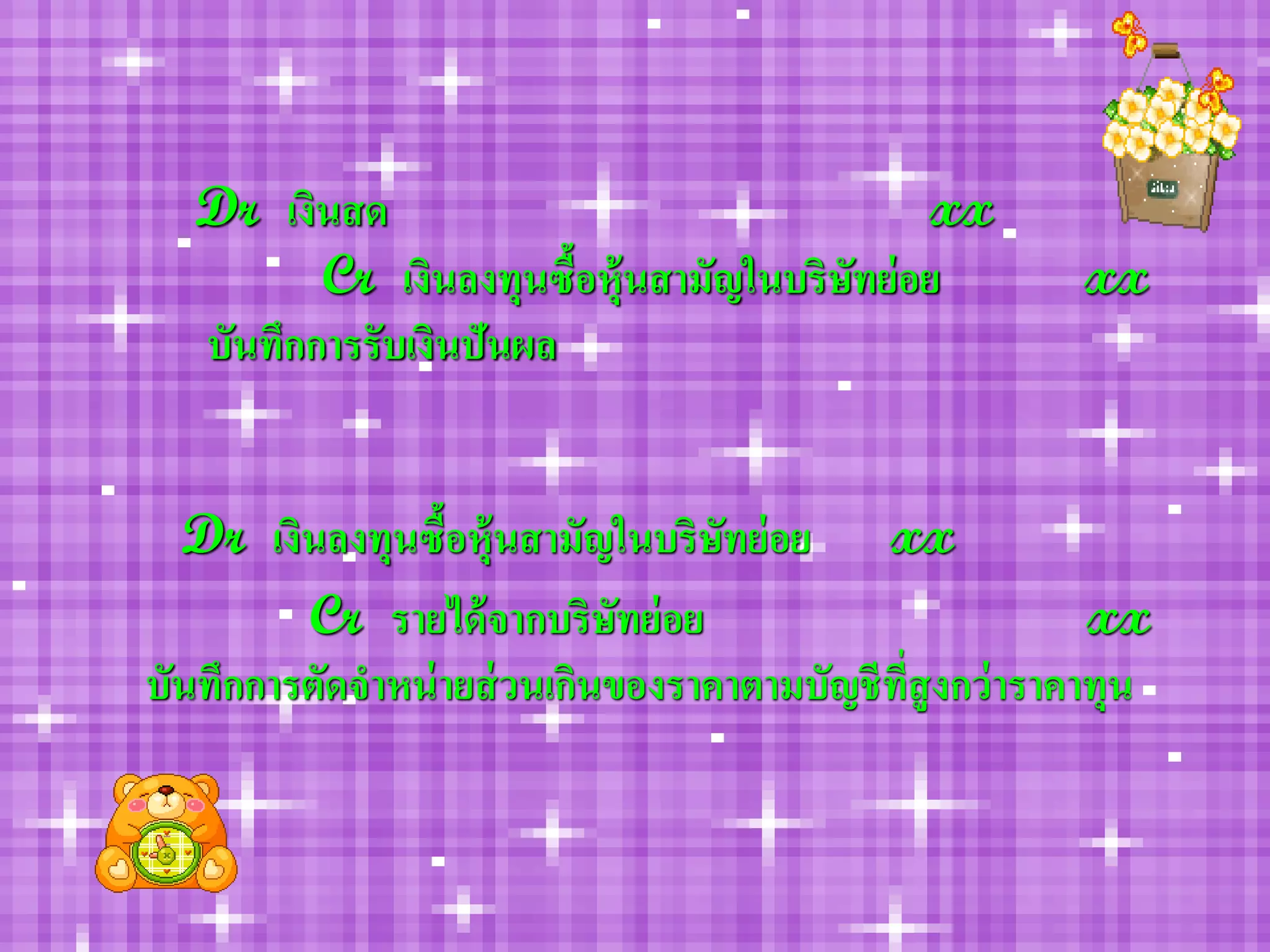

36. Dr เงินสด xx

Cr เงินลงทุนซื้อหุ้นสามัญในบริษัทย่ อย xx

บันทึกการรับเงินปันผล

Dr เงินลงทุนซื้อหุ้นสามัญในบริษทย่ อย xx

ั

Cr รายได้ จากบริษัทย่ อย xx

บันทึกการตัดจาหน่ ายส่ วนเกินของราคาตามบัญชี ที่สูงกว่ าราคาทุน

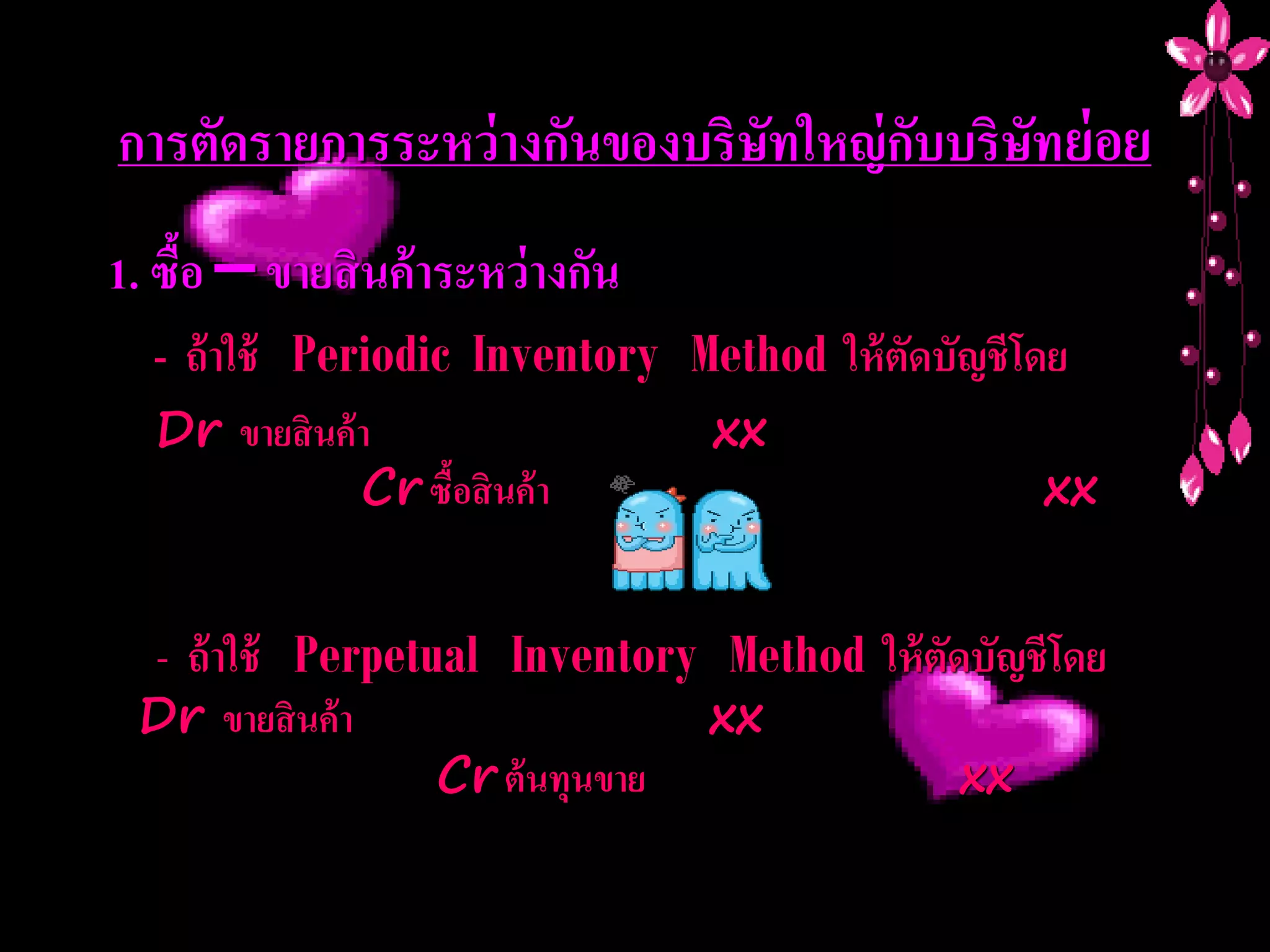

37. การตัดรายการระหว่ างกันของบริษัทใหญ่ กับบริษัทย่ อย

1. ซื้อ – ขายสินค้าระหว่างกัน

- ถ้ าใช้ Periodic Inventory Method ให้ ตัดบัญชี โดย

Dr ขายสิ นค้ า xx

Cr ซื้อสิ นค้ า xx

- ถ้ าใช้ Perpetual Inventory Method ให้ ตัดบัญชี โดย

Dr ขายสิ นค้ า xx

Cr ต้ นทุนขาย xx

38. 2. หุ้นกู้ – เงินลงทุนในหุนกูระหว่างกัน

้ ้

Dr หุ้นกู้ xx

Cr เงินลงทุนในหุ้นกู้ xx

3. ดอกเบี้ยรับ – ดอกเบี้ยค้างจ่ายระหว่างกัน

Dr ดอกเบี้ยรับ xx

Cr ดอกเบี้ยจ่าย xx

4. ดอกเบี้ยค้างรับ – ดอกเบี้ยค้างจ่ายระหว่างกัน

Dr ดอกเบี้ยค้างจ่าย xx

Cr ดอกเบี้ยค้างรับ xx

39. กาไรระหว่ างในบริษัทในสิ นค้ าคงเหลือ

กาไรในสิ นค้ าต้ นปี

Dr เงินลงทุนซื้อหุ้นสามัญในบริษทย่ อย

ั xx

Cr รายได้ จากบริษทย่ อย

ั xx

กาไรในสิ นค้ าปลายปี

Dr รายได้ จากบริษทย่ อย

ั xx

Cr เงินลงทุนซื้อหุ้นสามัญในบริษทย่ อย

ั xx

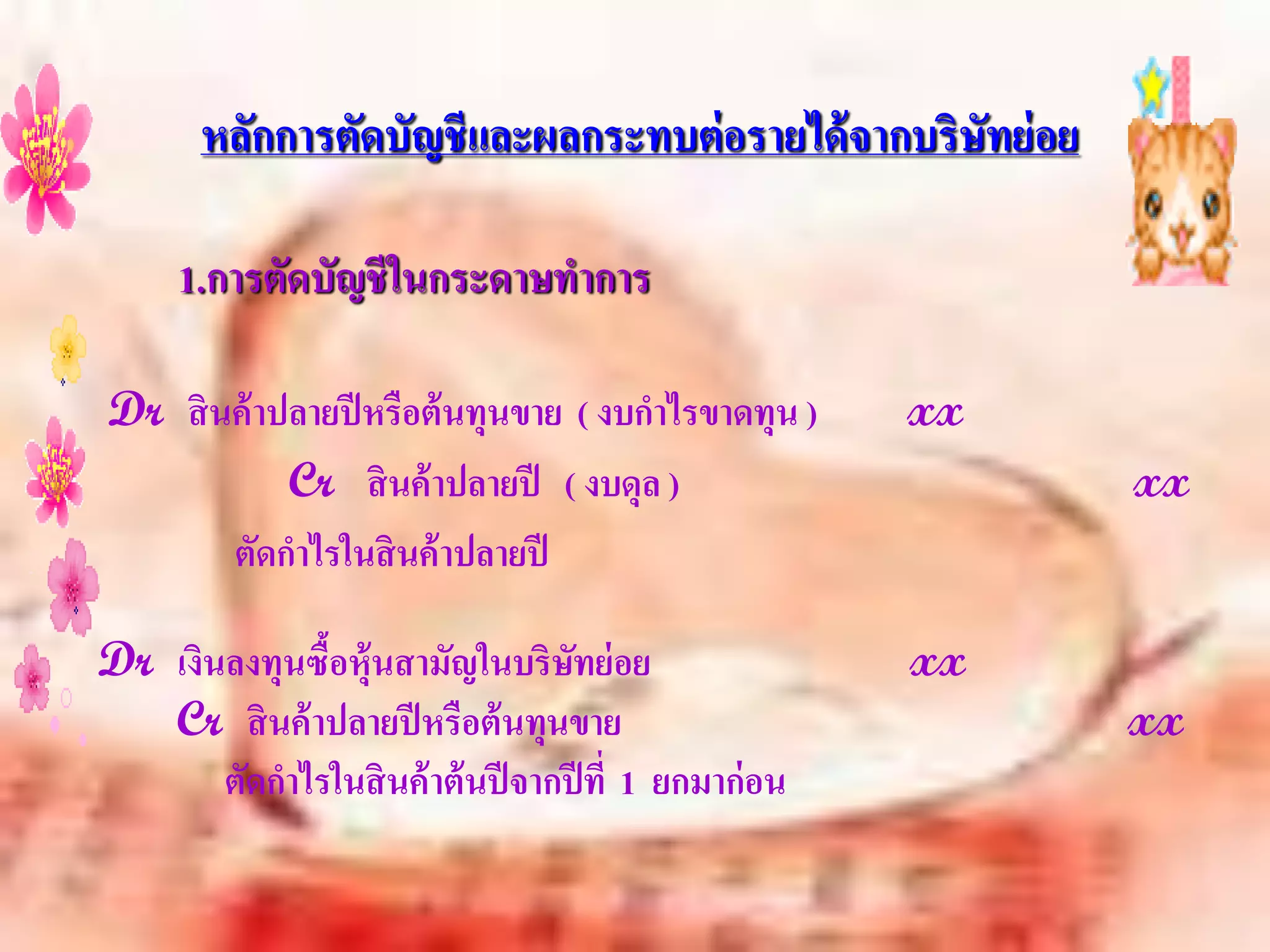

40. หลักการตัดบัญชีและผลกระทบต่ อรายได้ จากบริษัทย่ อย

1.การตัดบัญชี ในกระดาษทาการ

Dr สิ นค้ าปลายปี หรือต้ นทุนขาย ( งบกาไรขาดทุน ) xx

Cr สิ นค้ าปลายปี ( งบดุล ) xx

ตัดกาไรในสิ นค้ าปลายปี

Dr เงินลงทุนซือหุ้นสามัญในบริษทย่ อย

้ ั xx

Cr สิ นค้ าปลายปี หรือต้ นทุนขาย xx

ตัดกาไรในสิ นค้ าต้ นปี จากปี ที่ 1 ยกมาก่ อน

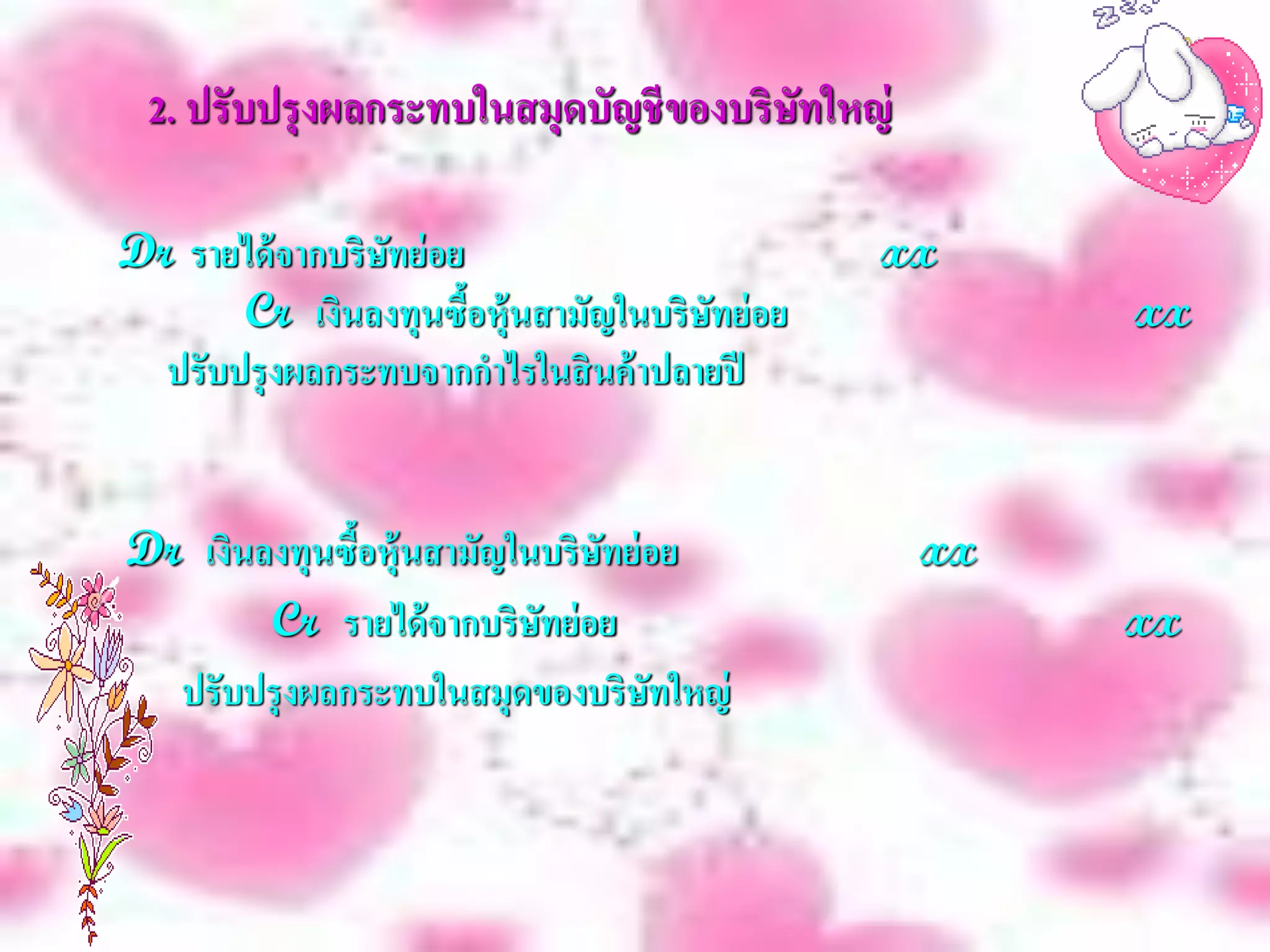

41. 2. ปรับปรุงผลกระทบในสมุดบัญชี ของบริษัทใหญ่

Dr รายได้ จากบริษทย่ อย

ั xx

Cr เงินลงทุนซือหุ้นสามัญในบริษทย่ อย

้ ั xx

ปรับปรุ งผลกระทบจากกาไรในสิ นค้ าปลายปี

Dr เงินลงทุนซื้อหุ้นสามัญในบริษทย่ อย

ั xx

Cr รายได้ จากบริษทย่ อย

ั xx

ปรับปรุ งผลกระทบในสมุดของบริษทใหญ่

ั

42. กาไรระหว่ างบริ ษทในที่ดิน อาคารและอุปกรณ์

ั

หลักการตัดบัญชี และการปรั บปรุงผลกระทบ

1. การตัดบัญชีในกระดาษทาการ

Dr กาไรจากการขายที่ดิน xx

Cr ที่ดิน xx

ตัดกาไรจากการขายที่ดิน

43. Dr เงินลงทุนซื้อหุ้นสามัญในบริษทย่ อย

ั xx

Cr ที่ดิน xx

ตัดกาไรจากการขายที่ดิน

2. ปรั บปรุงผลกระทบในสมุดบัญชี ของบริ ษทใหญ่

ั

Dr รายได้ จากบริษทย่ อย

ั xx

Cr เงินลงทุนซื้อหุ้นสามัญในบริษทย่ อย

ั xx

ปรับปรุ งผลกระทบจากการขายที่ดิน

44. การตัดบัญชี เพื่อทางบการเงินรวม

เมื่อบริษทใหญ่ บันทึกเงินลงทุนตามวิธีราคาทุน

ั

ถ้าบริ ษทใหญ่บนทึกบัญชีเงินลงทุนซื้อหุนสามัญในบริ ษทย่อยด้วย

ั ั ้ ั

วิธีราคาทุนการตัดบัญชีเพื่อทางบการเงินรวมจะทาได้ 2 วิธีคือ

1. ตัดบัญชีเงินลงทุนตามวิธีราคาทุน

2. เปลี่ยนบัญชีเงินลงทุนซื้อหุนสามัญในบริ ษทย่อยจากวิธีราคาทุนเป็ นวิธีส่วน

้ ั

ได้เสี ยและตัดบัญชี

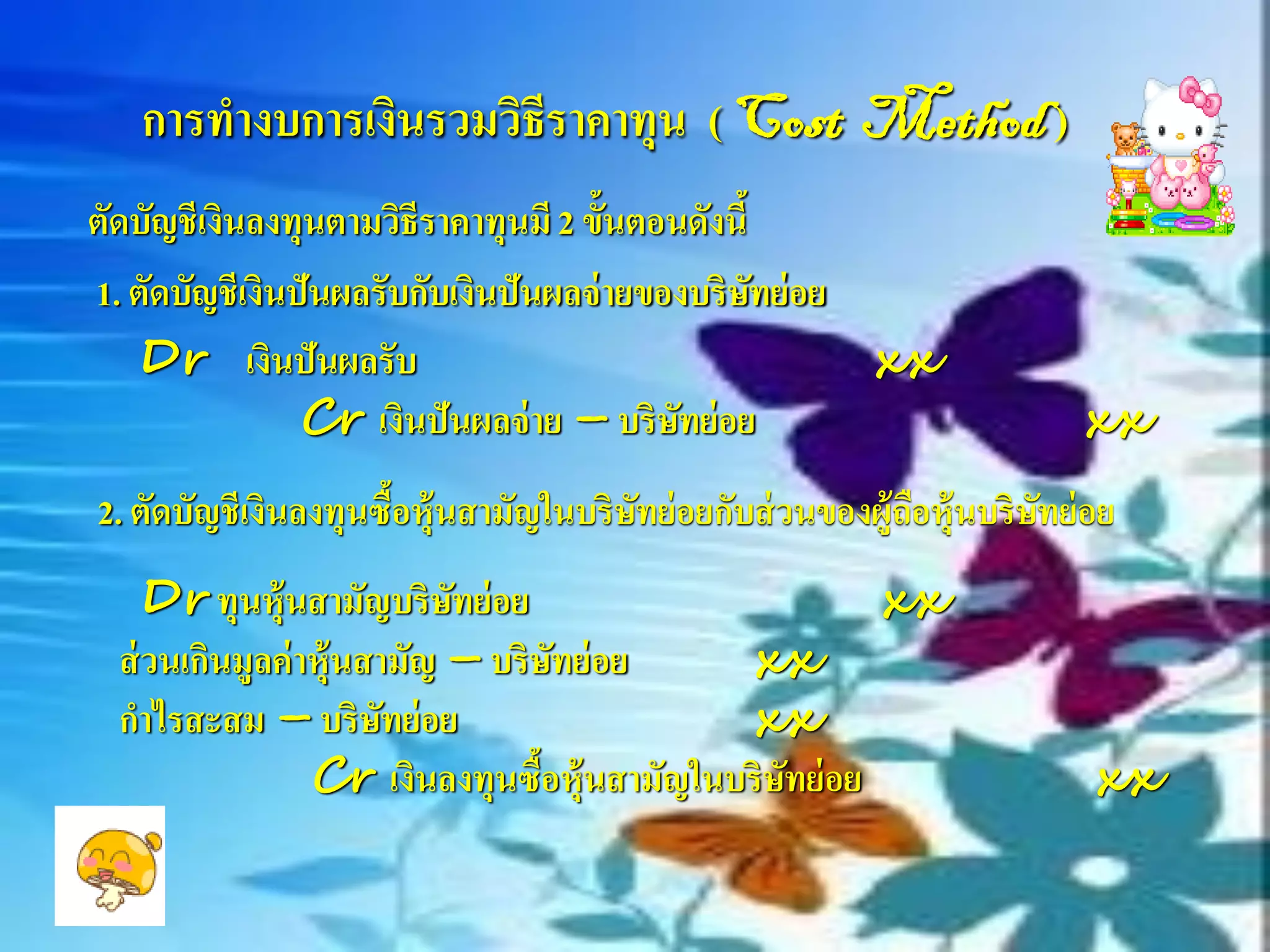

45. การทางบการเงินรวมวิธีราคาทุน ( Cost Method )

ตัดบัญชีเงินลงทุนตามวิธีราคาทุนมี 2 ขั้นตอนดังนี้

1. ตัดบัญชีเงินปันผลรับกับเงินปันผลจ่ ายของบริษทย่ อย

ั

Dr เงินปันผลรับ xx

Cr เงินปันผลจ่ าย – บริษทย่ อย

ั xx

2. ตัดบัญชีเงินลงทุนซื้อหุ้นสามัญในบริษทย่ อยกับส่ วนของผู้ถือหุ้นบริษทย่ อย

ั ั

Dr ทุนหุ้นสามัญบริษทย่ อย

ั xx

ส่ วนเกินมูลค่ าหุ้นสามัญ – บริษทย่ อย

ั xx

กาไรสะสม – บริษทย่ อย ั xx

Cr เงินลงทุนซือหุ้นสามัญในบริษทย่ อย

้ ั xx

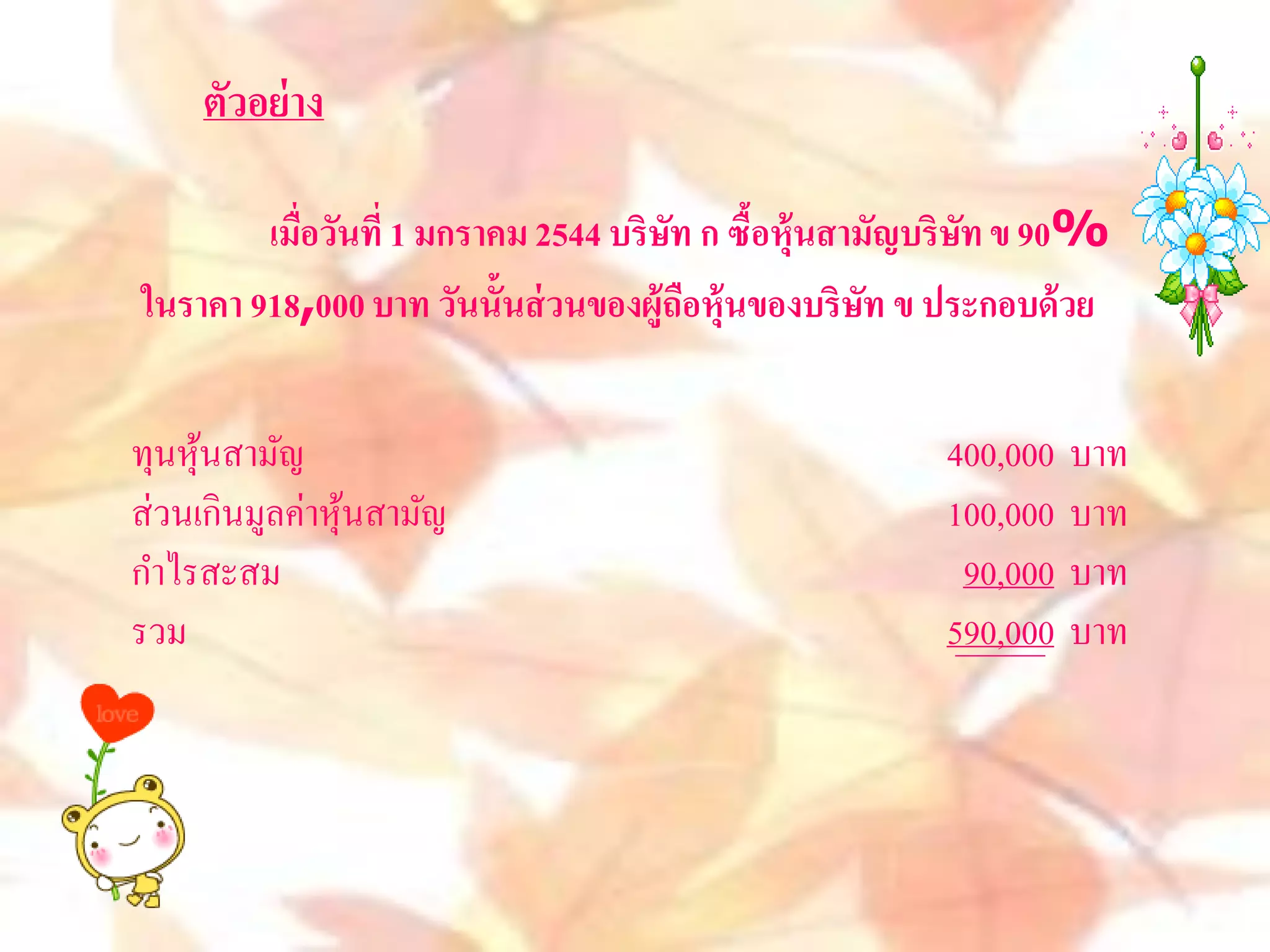

46. ตัวอย่ าง

เมื่อวันที่ 1 มกราคม 2544 บริษท ก ซื้อหุ้นสามัญบริษท ข 90%

ั ั

ในราคา 918,000 บาท วันนั้นส่ วนของผู้ถือหุ้นของบริษท ข ประกอบด้ วย

ั

ทุนหุนสามัญ

้ 400,000 บาท

ส่วนเกินมูลค่าหุนสามัญ

้ 100,000 บาท

กาไรสะสม 90,000 บาท

รวม 590,000 บาท

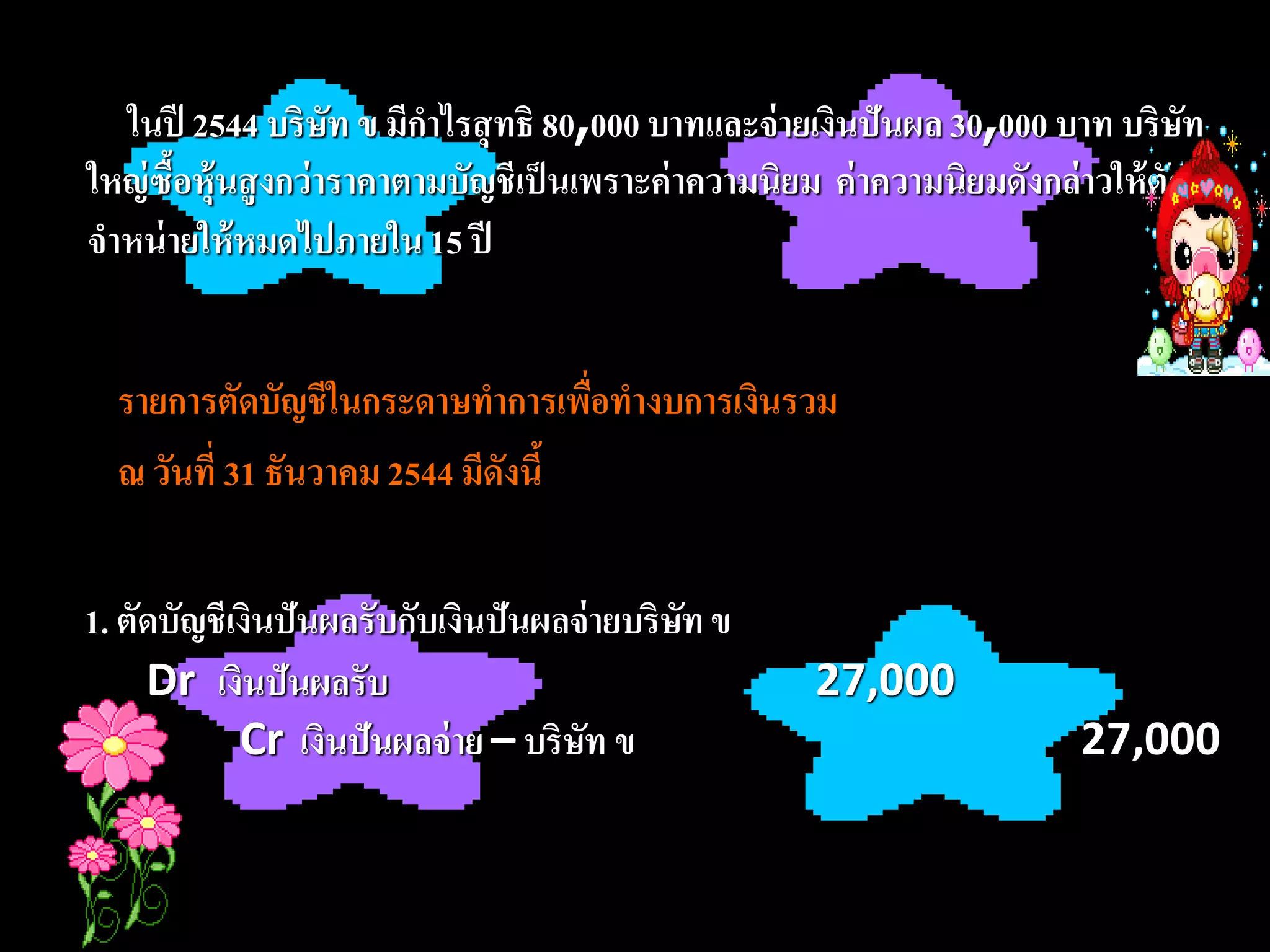

47. ในปี 2544 บริษท ข มีกาไรสุ ทธิ 80,000 บาทและจ่ ายเงินปันผล 30,000 บาท บริษท

ั ั

ใหญ่ ซื้อหุ้นสู งกว่าราคาตามบัญชีเป็ นเพราะค่ าความนิยม ค่ าความนิยมดังกล่ าวให้ ตัด

จาหน่ ายให้ หมดไปภายใน 15 ปี

รายการตัดบัญชีในกระดาษทาการเพื่อทางบการเงินรวม

ณ วันที่ 31 ธันวาคม 2544 มีดังนี้

1. ตัดบัญชีเงินปันผลรับกับเงินปันผลจ่ ายบริษท ข

ั

Dr เงินปันผลรับ 27,000

Cr เงินปันผลจ่ าย – บริษท ข

ั 27,000

48. 2 . ตัดบัญชี เงินลงทุนซื้อหุ้นสามัญในบริษัท ข กับส่ วนของผู้ถือหุ้น

Dr ทุนหุ้นสามัญบริษท ข ั 360,000

ส่ วนเกินมูลค่ าหุ้นสามัญ – บริษท ข

ั 90,000

กาไรสะสม – บริษท ข ั 81,000

Cr เงินลงทุนซื้อหุ้นสามัญในบริษท ข

ั 531,000

2.1. ปรับปรุ งสาเหตุที่ซือหุ้นสู งกว่าราคาตามบัญชี

้

Dr ค่ าความนิยม 387,000

Cr เงินลงทุนซือหุ้นสามัญในบริษท ข

้ ั 387,000

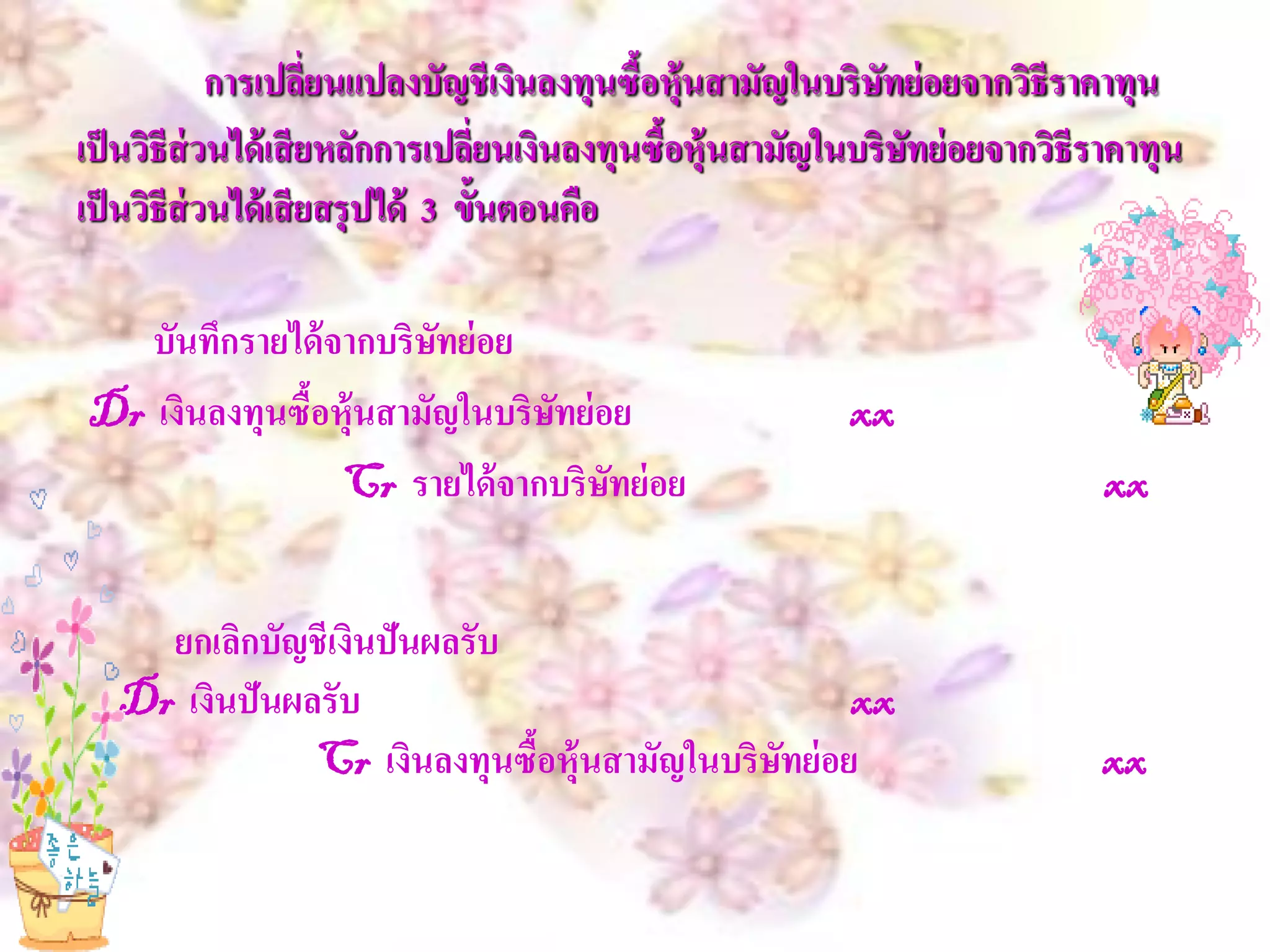

49. การเปลี่ยนแปลงบัญชีเงินลงทุนซื้อหุ้นสามัญในบริษทย่ อยจากวิธีราคาทุน

ั

เป็ นวิธีส่วนได้ เสี ยหลักการเปลี่ยนเงินลงทุนซื้อหุ้นสามัญในบริษทย่ อยจากวิธีราคาทุน

ั

เป็ นวิธีส่วนได้ เสี ยสรุ ปได้ 3 ขั้นตอนคือ

บันทึกรายได้ จากบริษทย่ อย

ั

Dr เงินลงทุนซือหุ้นสามัญในบริษทย่ อย

้ ั xx

Cr รายได้ จากบริษทย่ อย

ั xx

ยกเลิกบัญชีเงินปันผลรับ

Dr เงินปันผลรับ xx

Cr เงินลงทุนซื้อหุ้นสามัญในบริษทย่ อย

ั xx

50. บันทึกส่ วนได้ เสี ยของบริษทใหญ่ ในกาไรสะสมของบริษทย่ อยที่เพิ่มขึน

ั ั ้

จากวันซือหุ้นถึงต้ นปี ปัจจุบันที่เปลียนวิธีเงินลงทุนซื้อหุ้นสามัญใน

้ ่

บริษทย่ อยจากวิธีราคาทุนเป็ นวิธีส่วนได้ เสี ย

ั

Dr เงินลงทุนซื้อหุ นสามัญในบริ ษทย่อย

้ ั xx

Cr กาไรสะสมต้นปี – บริ ษทใหญ่

ั xx

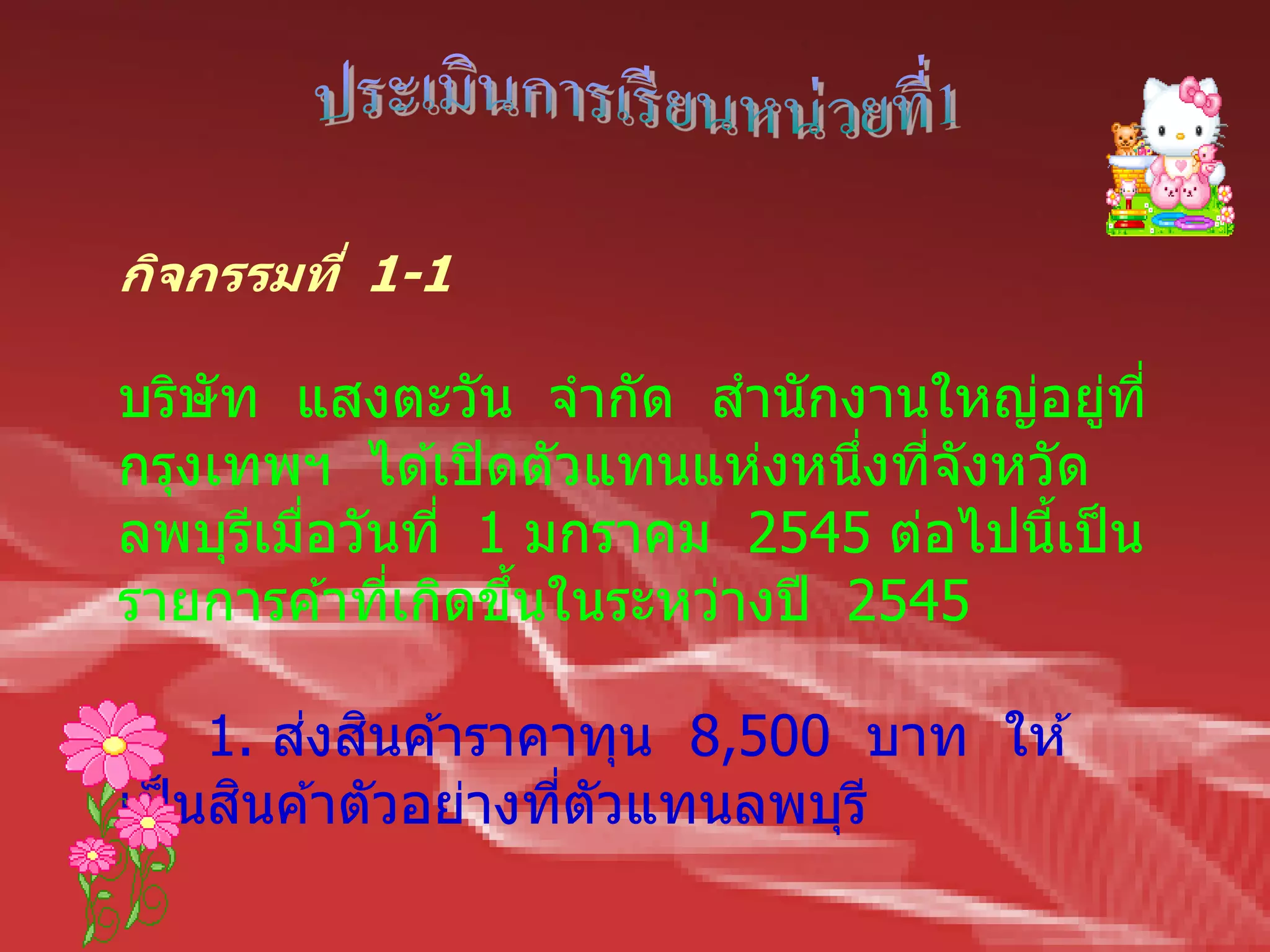

51. กิจกรรมที่ 1-1

บริษัท แสงตะวัน จากัด สานักงานใหญ่อยูที่ ่

กรุงเทพฯ ได ้เปิ ดตัวแทนแห่งหนึงทีจังหวัด

่ ่

ลพบุรเมือวันที่ 1 มกราคม 2545 ต่อไปนีเป็ น

ี ่ ้

รายการค ้าทีเกิดขึนในระหว่างปี 2545

่ ้

่ ิ

1. สงสนค ้าราคาทุน 8,500 บาท ให ้

ิ

เป็ นสนค ้าตัวอย่างทีตัวแทนลพบุรี

่

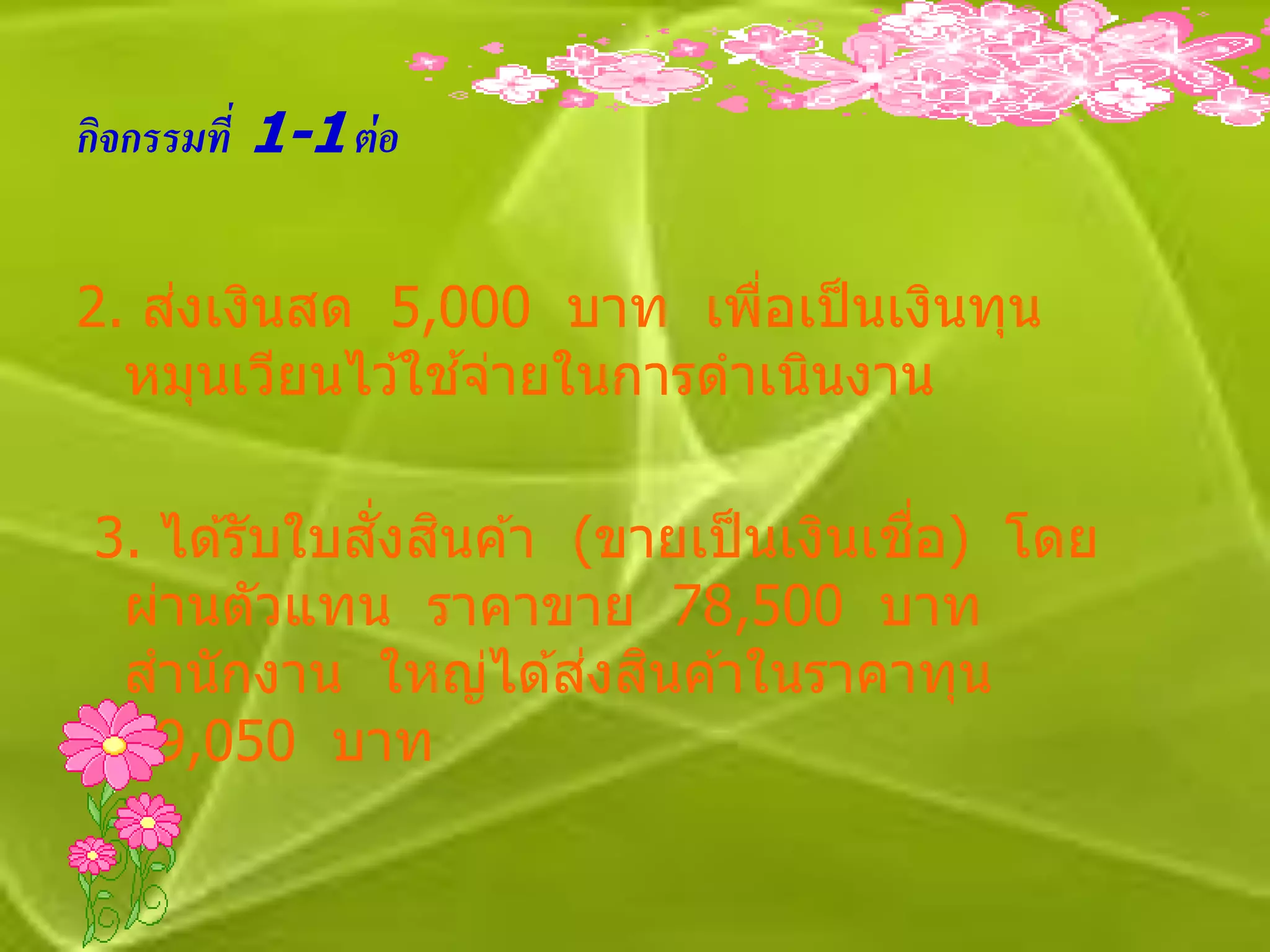

52. กิจกรรมที่ 1-1 ต่ อ

่

2. สงเงินสด 5,000 บาท เพือเป็ นเงินทุน

่

้

หมุนเวียนไว ้ใชจ่ายในการดาเนินงาน

ั่ ิ ื่

3. ได ้รับใบสงสนค ้า (ขายเป็ นเงินเชอ) โดย

ผ่านตัวแทน ราคาขาย 78,500 บาท

่ ิ

สานักงาน ใหญ่ได ้สงสนค ้าในราคาทุน

59,050 บาท

53. กิจกรรมที่ 1-1 ต่ อ

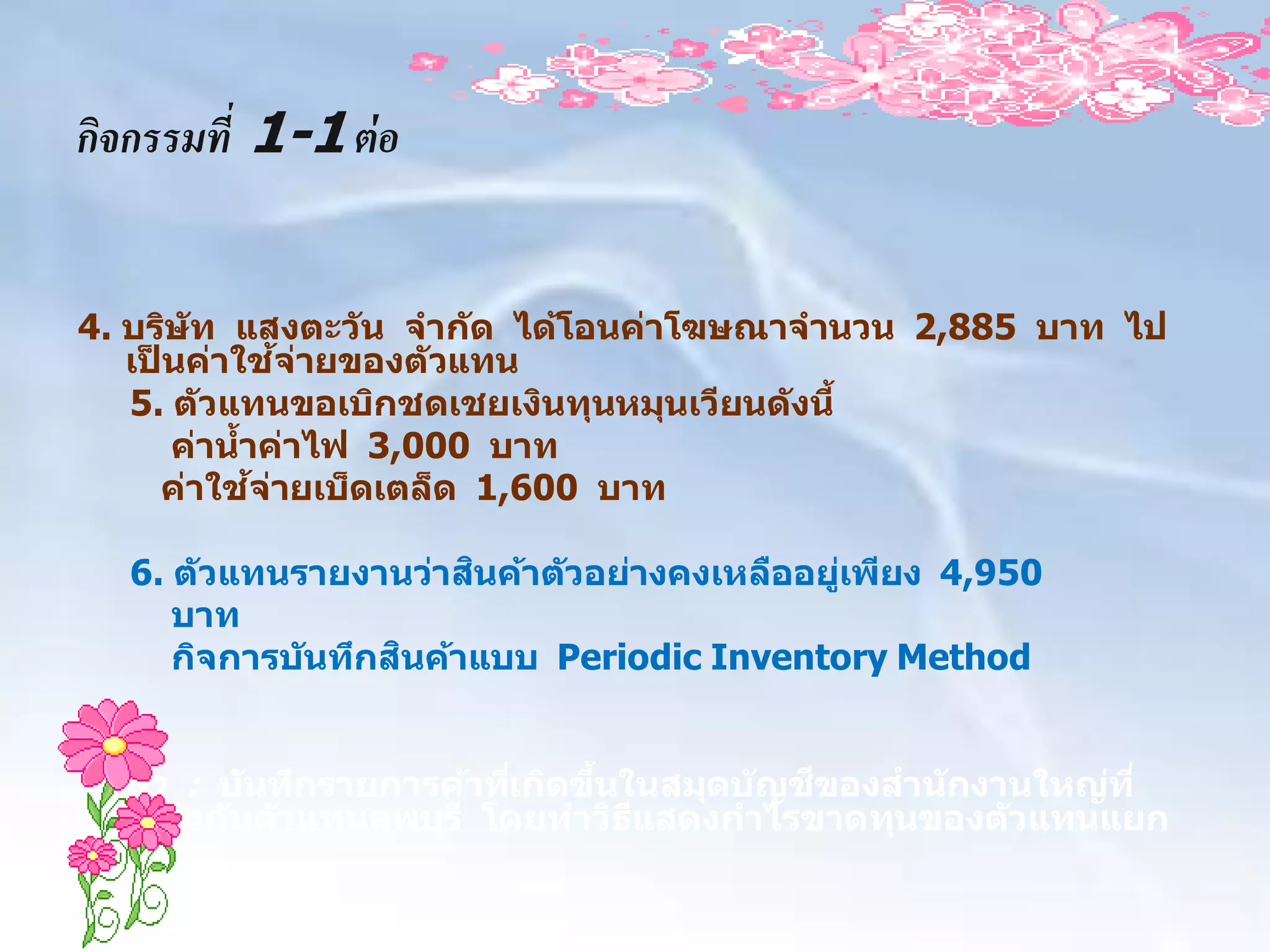

4. บริษ ัท แสงตะว ัน จาก ัด ได้โอนค่าโฆษณาจานวน 2,885 บาท ไป

้ ่

เปนค่าใชจายของต ัวแทน

็

5. ต ัวแทนขอเบิกชดเชยเงินทุนหมุนเวียนด ังนี้

ค่านาค่าไฟ 3,000 บาท

้

้ ่

ค่าใชจายเบ็ดเตล็ด 1,600 บาท

ิ

6. ต ัวแทนรายงานว่าสนค้าต ัวอย่างคงเหลืออยูเพียง 4,950

่

บาท

ิ

กิจการบ ันทึกสนค้าแบบ Periodic Inventory Method

ให้ทา : บ ันทึกรายการค้าทีเกิดขึนในสมุดบ ัญชของสาน ักงานใหญ่ท ี่

่ ้ ี

เกียวก ับต ัวแทนลพบุร ี โดยทาวิธแสดงกาไรขาดทุนของต ัวแทนแยก

่ ี

54. กิจกรรมที่ 1-2.

เมือวันที่ 1 มกราคม 2545 บริษัท นาทอง จากัด

่

ในกรุงเทพฯ เปิ ดตัวแทนทีจังหวัดนครปฐม ต่อไปนี้

่

เป็ นรายการค ้าทีเกิดขึน ดังนี้

่ ้

2545

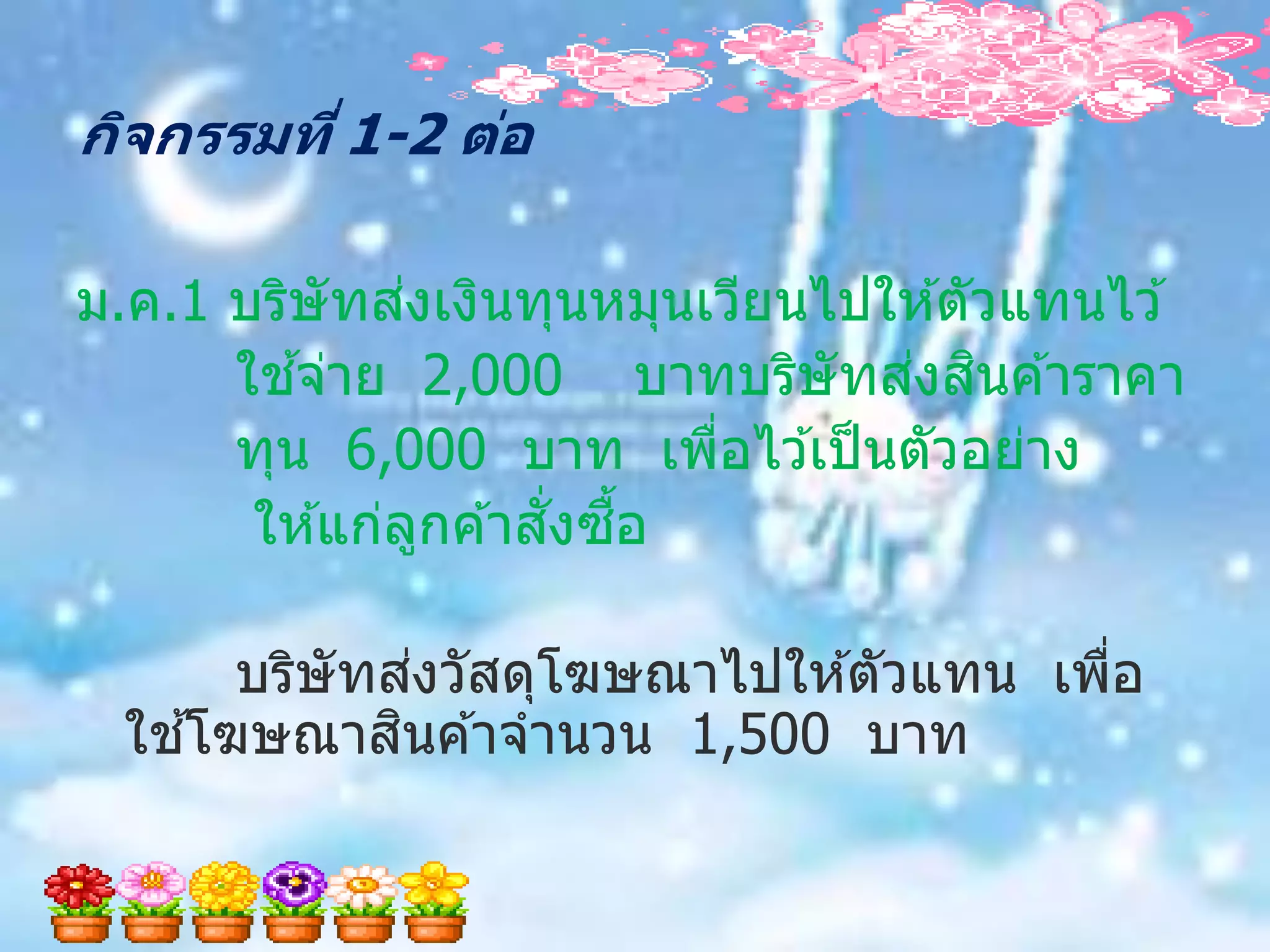

55. กิจกรรมที่ 1-2 ต่อ

่

ม.ค.1 บริษัทสงเงินทุนหมุนเวียนไปให ้ตัวแทนไว ้

้ ่ ิ

ใชจ่าย 2,000 บาทบริษัทสงสนค ้าราคา

ทุน 6,000 บาท เพือไว ้เป็ นตัวอย่าง

่

ั่ ื้

ให ้แก่ลกค ้าสงซอ

ู

่

บริษัทสงวัสดุโฆษณาไปให ้ตัวแทน เพือ

่

้ ิ

ใชโฆษณาสนค ้าจานวน 1,500 บาท

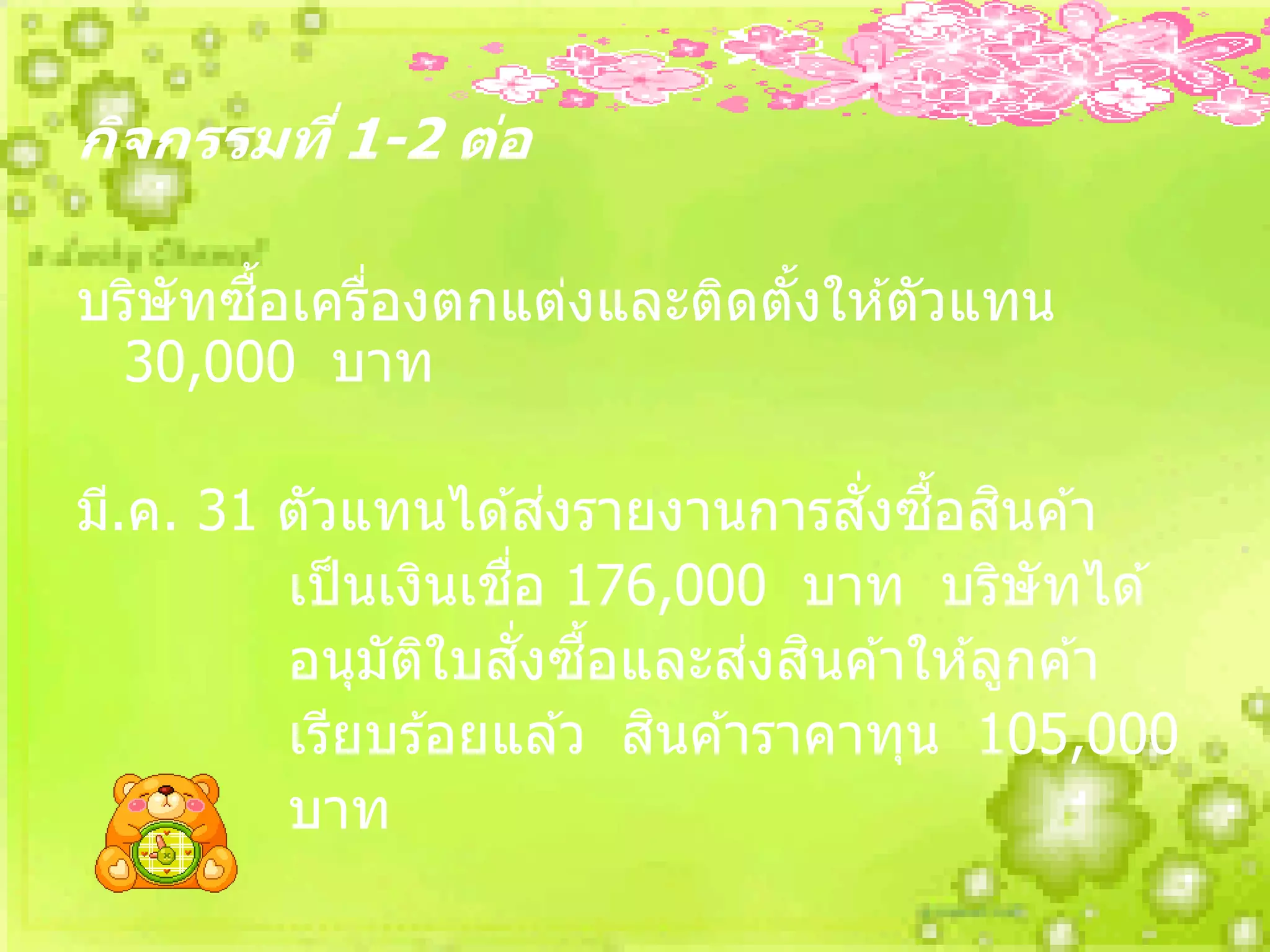

56. กิจกรรมที่ 1-2 ต่อ

ื้

บริษัทซอเครืองตกแต่งและติดตังให ้ตัวแทน

่ ้

30,000 บาท

่ ั่ ื้ ิ

มี.ค. 31 ตัวแทนได ้สงรายงานการสงซอสนค ้า

่ื

เป็ นเงินเชอ 176,000 บาท บริษัทได ้

ั่ ื้ ่ ิ

อนุมัตใบสงซอและสงสนค ้าให ้ลูกค ้า

ิ

ิ

เรียบร ้อยแล ้ว สนค ้าราคาทุน 105,000

บาท

57. กิจกรรมที่ 1-2 ต่ อ

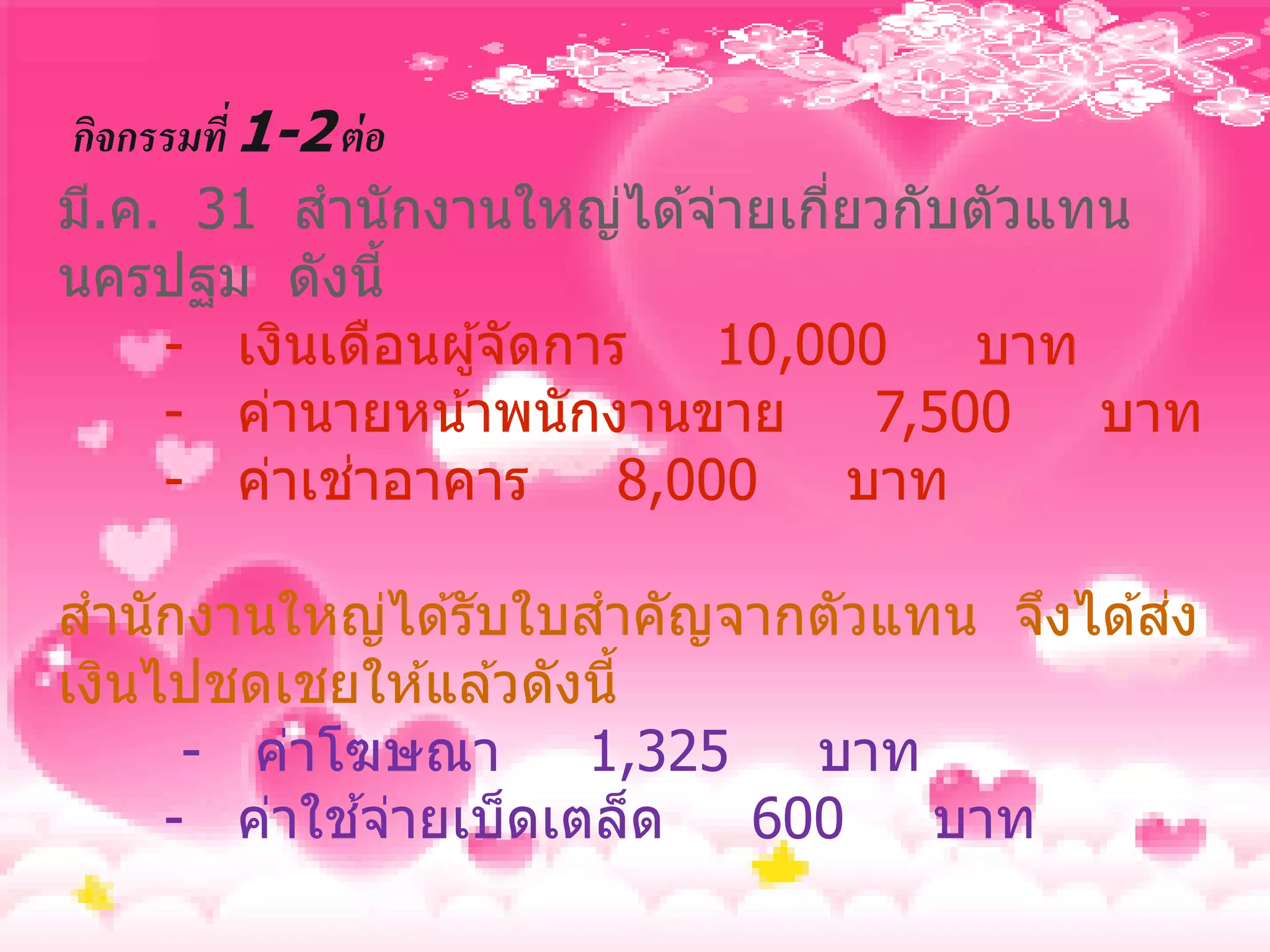

มี.ค. 31 สานักงานใหญ่ได ้จ่ายเกียวกับตัวแทน

่

นครปฐม ดังนี้

- เงินเดือนผู ้จัดการ 10,000 บาท

- ค่านายหน ้าพนักงานขาย 7,500 บาท

่

- ค่าเชาอาคาร 8,000 บาท

่

สานักงานใหญ่ได ้รับใบสาคัญจากตัวแทน จึงได ้สง

เงินไปชดเชยให ้แล ้วดังนี้

- ค่าโฆษณา 1,325 บาท

้

- ค่าใชจ่ายเบ็ดเตล็ด 600 บาท

58. กิจกรรมที่ 1-2 ต่ อ

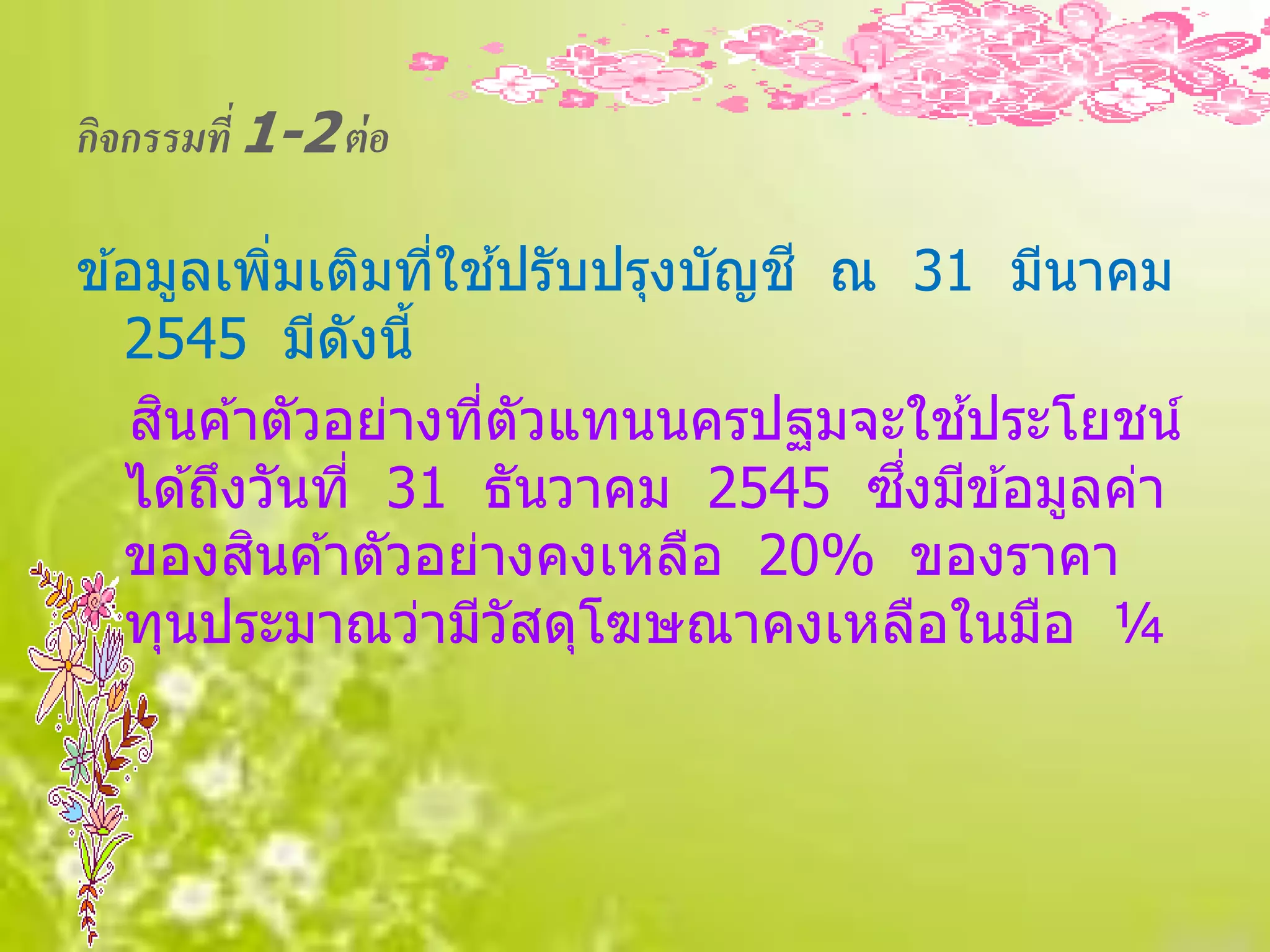

ข ้อมูลเพิมเติมทีใชปรับปรุงบัญช ี ณ 31 มีนาคม

่ ่ ้

2545 มีดังนี้

ิ ้

สนค ้าตัวอย่างทีตัวแทนนครปฐมจะใชประโยชน์

่

ึ่

ได ้ถึงวันที่ 31 ธันวาคม 2545 ซงมีข ้อมูลค่า

ิ

ของสนค ้าตัวอย่างคงเหลือ 20% ของราคา

ทุนประมาณว่ามีวัสดุโฆษณาคงเหลือในมือ ¼

59. กิจกรรมที่ 1-2 ต่ อ

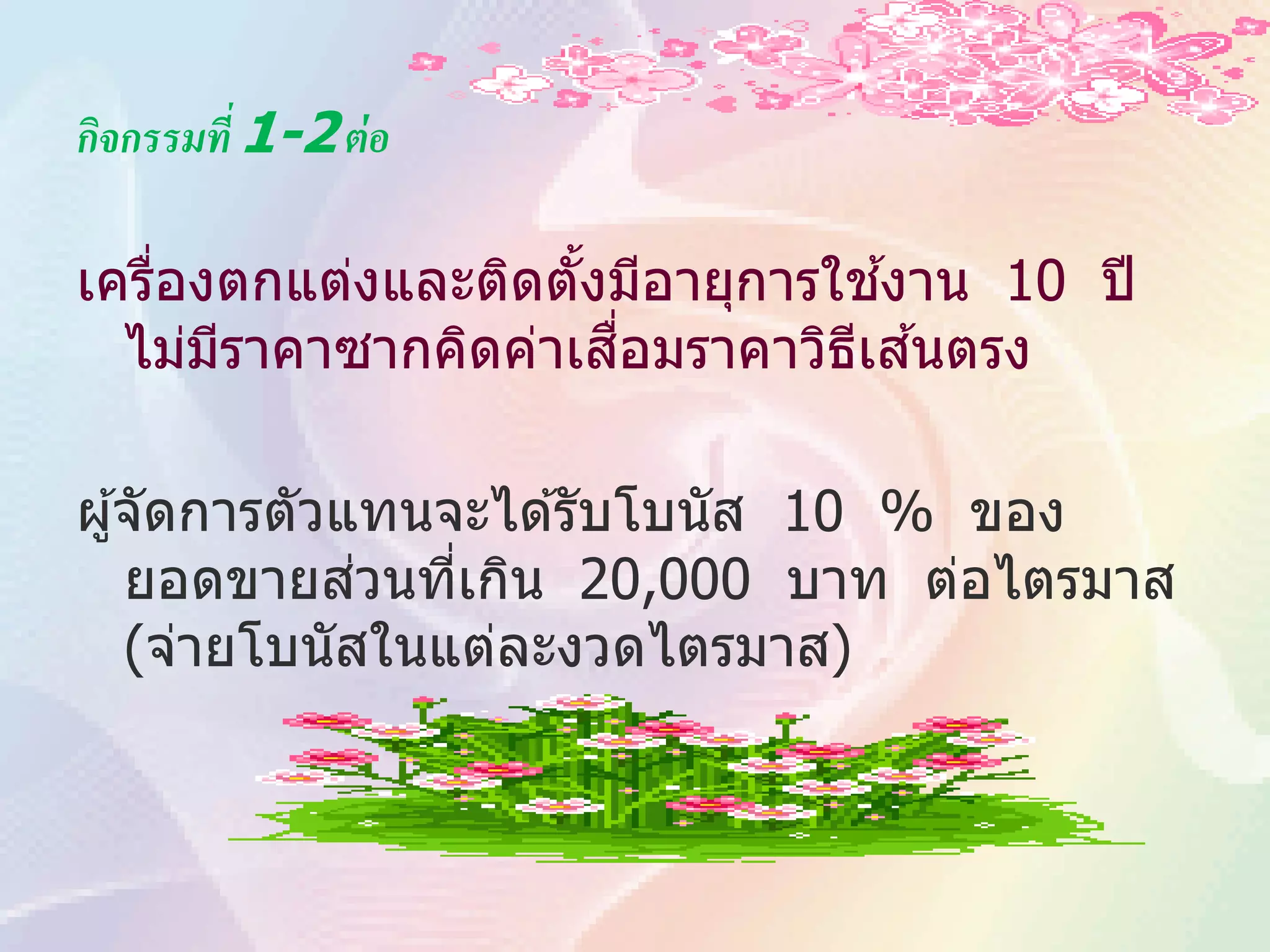

่ ้ ้

เครืองตกแต่งและติดตังมีอายุการใชงาน 10 ปี

ื่ ี ้

ไม่มราคาซากคิดค่าเสอมราคาวิธเสนตรง

ี

ผู ้จัดการตัวแทนจะได ้รับโบนัส 10 % ของ

่

ยอดขายสวนทีเกิน 20,000 บาท ต่อไตรมาส

่

(จ่ายโบนัสในแต่ละงวดไตรมาส)

60. กิจกรรมที่ 1-2 ต่ อ

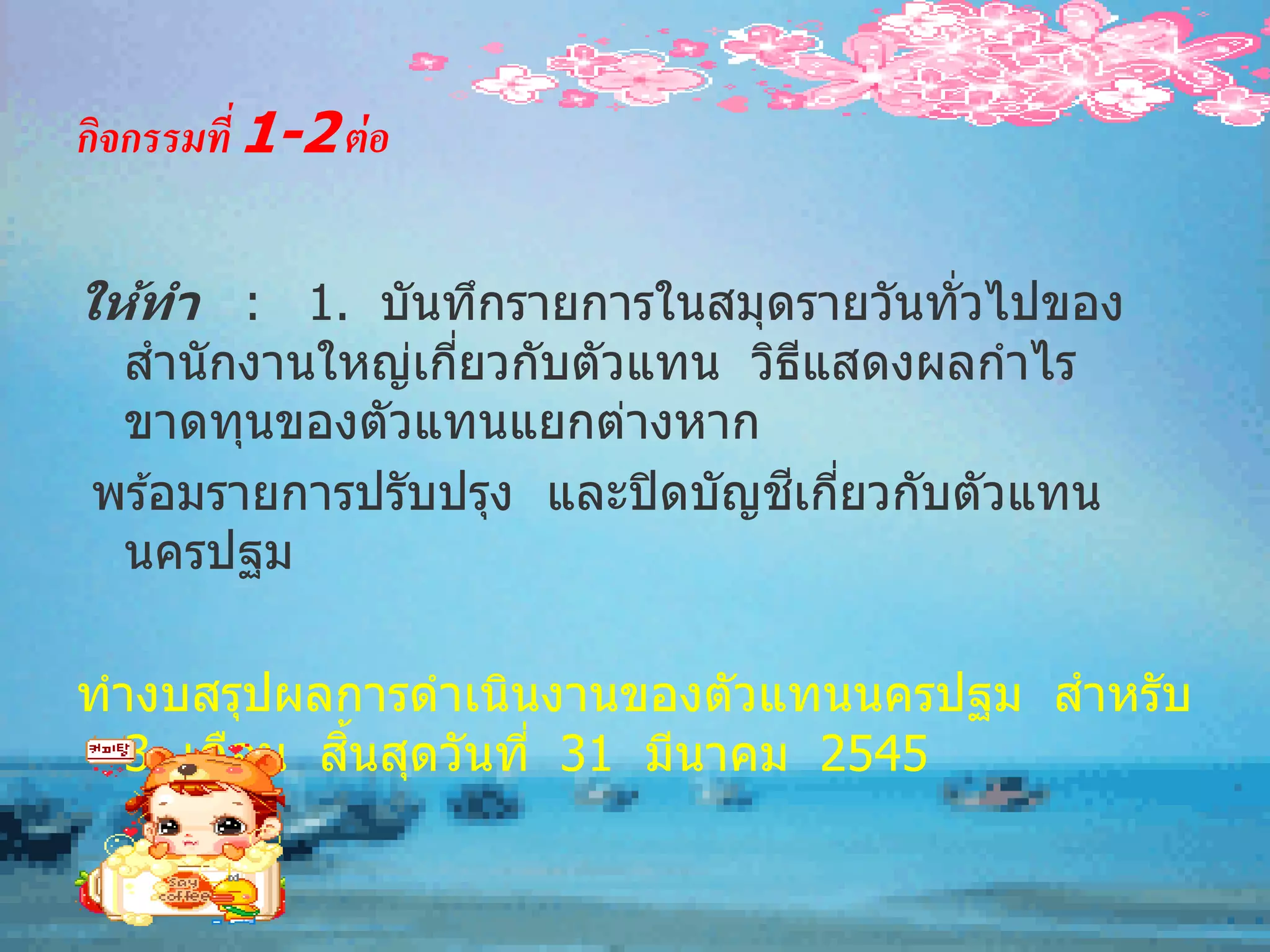

ให้ทา : 1. บันทึกรายการในสมุดรายวันทั่วไปของ

สานั กงานใหญ่เกียวกับตัวแทน วิธแสดงผลกาไร

่ ี

ขาดทุนของตัวแทนแยกต่างหาก

ี ่

พร ้อมรายการปรับปรุง และปิ ดบัญชเกียวกับตัวแทน

นครปฐม

ทางบสรุปผลการดาเนินงานของตัวแทนนครปฐม สาหรับ

ิ้

3 เดือน สนสุดวันที่ 31 มีนาคม 2545

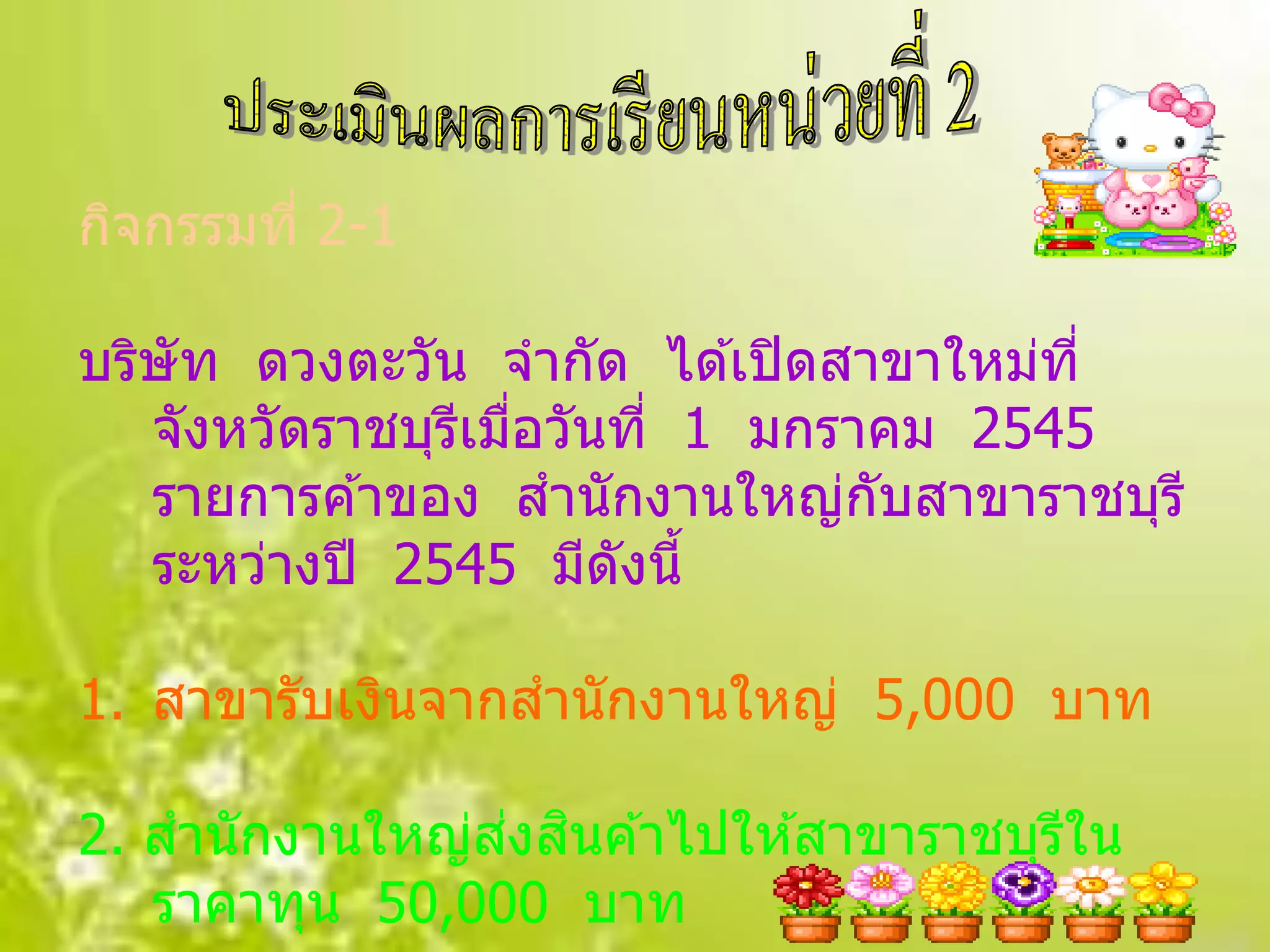

61. กิจกรรมที่ 2-1

บริษัท ดวงตะวัน จากัด ได ้เปิ ดสาขาใหม่ที่

จังหวัดราชบุรเมือวันที่ 1 มกราคม 2545

ี ่

รายการค ้าของ สานักงานใหญ่กบสาขาราชบุรี

ั

ระหว่างปี 2545 มีดังนี้

1. สาขารับเงินจากสานักงานใหญ่ 5,000 บาท

่ ิ

2. สานักงานใหญ่สงสนค ้าไปให ้สาขาราชบุรใน

ี

ราคาทุน 50,000 บาท

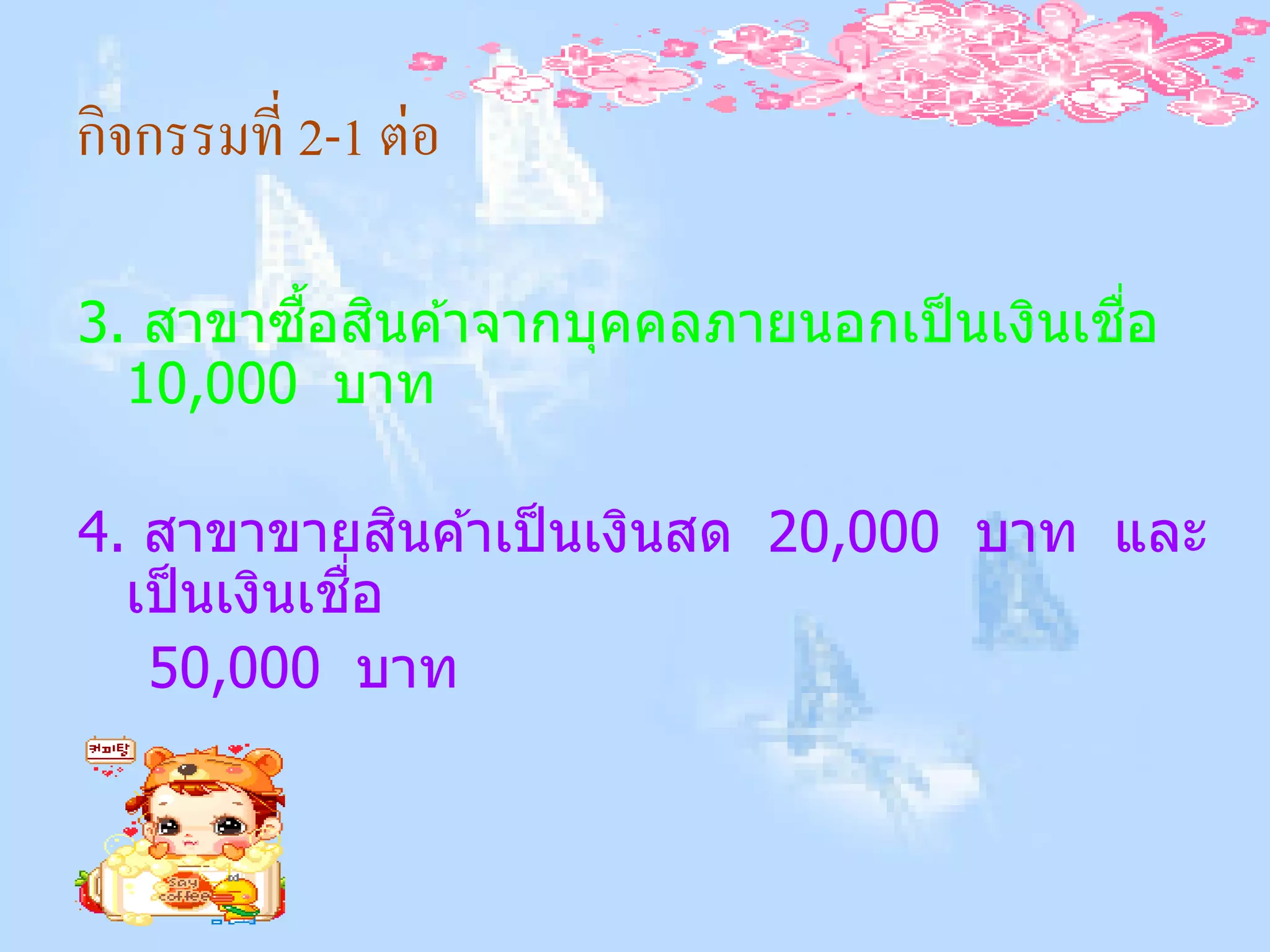

62. กิจกรรมที่ 2-1 ต่อ

้ื ิ ื่

3. สาขาซอสนค ้าจากบุคคลภายนอกเป็ นเงินเชอ

10,000 บาท

ิ

4. สาขาขายสนค ้าเป็ นเงินสด 20,000 บาท และ

ื่

เป็ นเงินเชอ

50,000 บาท

63. กิจกรรมที่ 2-1 ต่อ

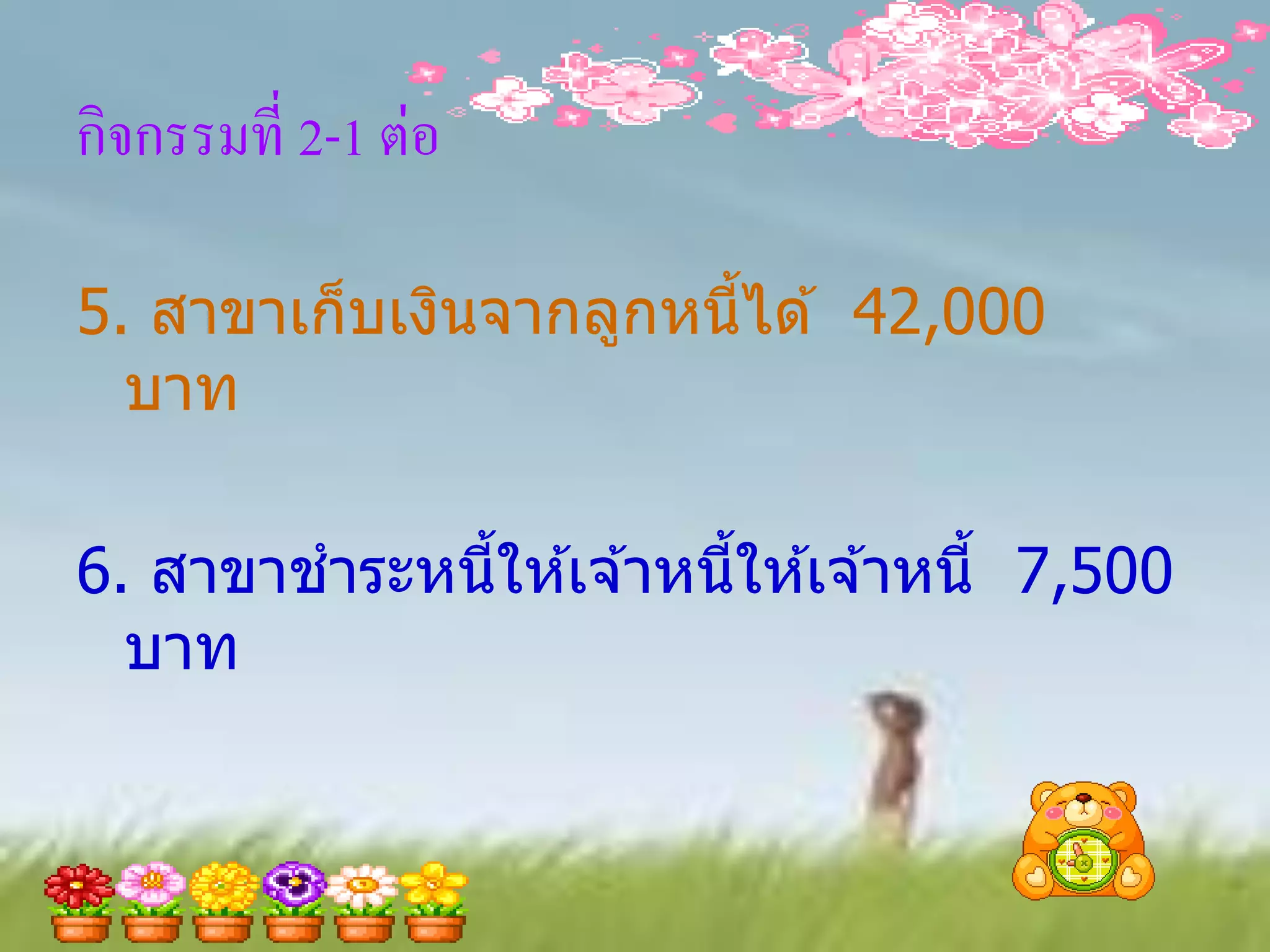

5. สาขาเก็บเงินจากลูกหนีได ้ 42,000

้

บาท

6. สาขาชาระหนีให ้เจ ้าหนีให ้เจ ้าหนี้ 7,500

้ ้

บาท

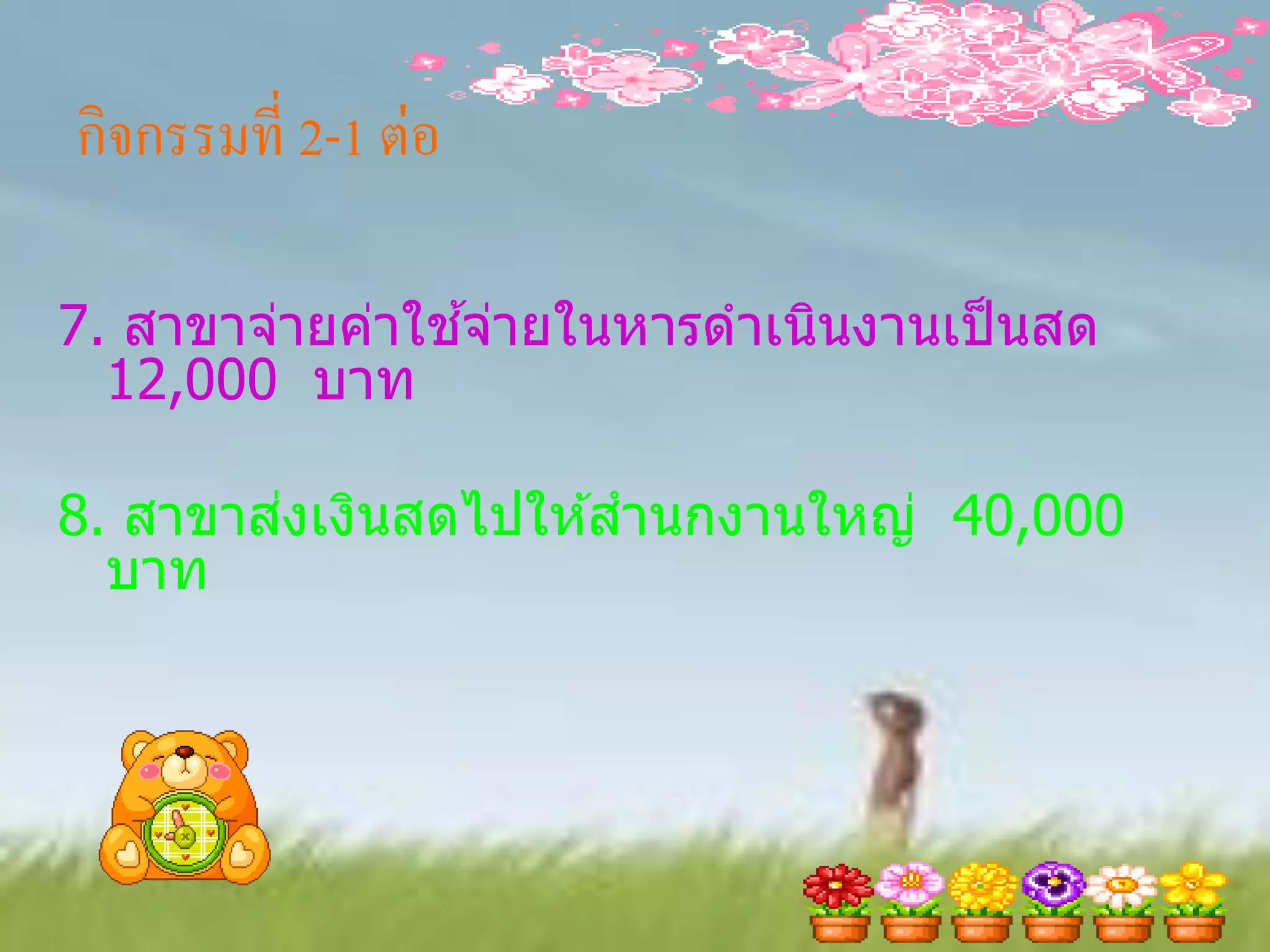

64. กิจกรรมที่ 2-1 ต่อ

้

7. สาขาจ่ายค่าใชจ่ายในหารดาเนินงานเป็ นสด

12,000 บาท

่

8. สาขาสงเงินสดไปให ้สานกงานใหญ่ 40,000

บาท

65. กิจกรรมที่ 2-1 ต่อ

ี

ให ้ทา - บันทึกรายการข ้างต ้นในสมุดบัญชของ

ี

สานั กงานใหญ่ และสมุดบัญชของสาขา

ี

- ผ่านรายการไปบัญชแยกประเภททั่วไป จากสมุด

ี

บัญชของสาขา

- ทางบทดลองสาขา ณ วันที่ 31 ธันวาคม

2545

ี ี

- ปิ ดบัญชในสมุดบัญชของสาขา ณ วันที่ 31

ธันวาคม 2545

66. กิจกรรมที่ 2-2

บริษัท โทรคมนาคม จากัด ตังสานักงานใหญ่ที่

้

กรุงเทพฯ และมีสาขาอยูทจังหวัดนครสวรรค์

่ ี่

่ ิ

สานักงานใหญ่สงสนค ้าไปให ้สาขาในราคาสูงกว่าทุน

20%

รายการค ้าระหว่างสานักงานใหญ่กับสาขานครสวรรค์

ในระหว่างปี 2545 ดังนี้

67. กิจกรรมที่ 2-2 ต่อ

่

1. สานักงานใหญ่สงเงินไปให ้สาขา 10,000 บาท

่ ิ

และสงสนค ้าสาขา ราคาสูงกว่าทุน 96,000

บาท

ื้ ิ ื่

2. สาขาซอสนค ้าจากบุลคลภายนอกเป็ นเงินเชอ

20,000 บาท เงือนไข 2/10,n/30 และ

่

่ ิ

สาขาจ่ายค่าขนสงสนค ้า 600 บาท

68. กิจกรรมที่ 2-2 ต่อ

ิ

3. สาขาขายสนค ้าเป็ นเงินสด 40,000 บาท และขายเป็ น

่ื

เงินเชอ

90,000 บาท เงือนไข 2/10,n30

่

4. สาขาเก็บเงินจากลูกหนี้ได ้ 80,000 บาท (เงินสด

่

จานวน 29,400 บาท ลูกหนี้ไดสวนลด 2% แล ้ว)

่

5. สาขาจ่ายชาระหนี้ทังหมดได ้สวนลดรับ

้

่ ิ

6. สาขาสงสนค ้าคืนสานั กงานใหญ่ในราคา 360 บาท

่

ไม่ได ้สวนลด

69. กิจกรรมที่ 2-2 ต่อ

้

7. สาขาจ่ายค่าใชจ่ายในการดาเนินเงิน16,000บาท

้

ค่าใชจ่ายจานวนนีรวมสานักงานใหญ่1,900บาท

้

ื้ ิ

8. สานักงานใหญ่ซอสนทรัพย์ถาวร (เครือง่

่

คอมพิวเตอร์) 1 เครือง สงมาให ้สาขาราคา 30,000

่

ิ

บาทและสานักงานใหญ่บันทึกสนทรัพย์ เมือ วันที่ 1

่

ื่

ม.ก.2545 และคิดค่าเสอมราคา 10% จาดราคาทุน

่

9. สาขาสงเงินสดให ้สานักงานใหญ่ 60,000 บาท

70. กิจกรรมที่ 2-2 ต่อ

ิ ื้

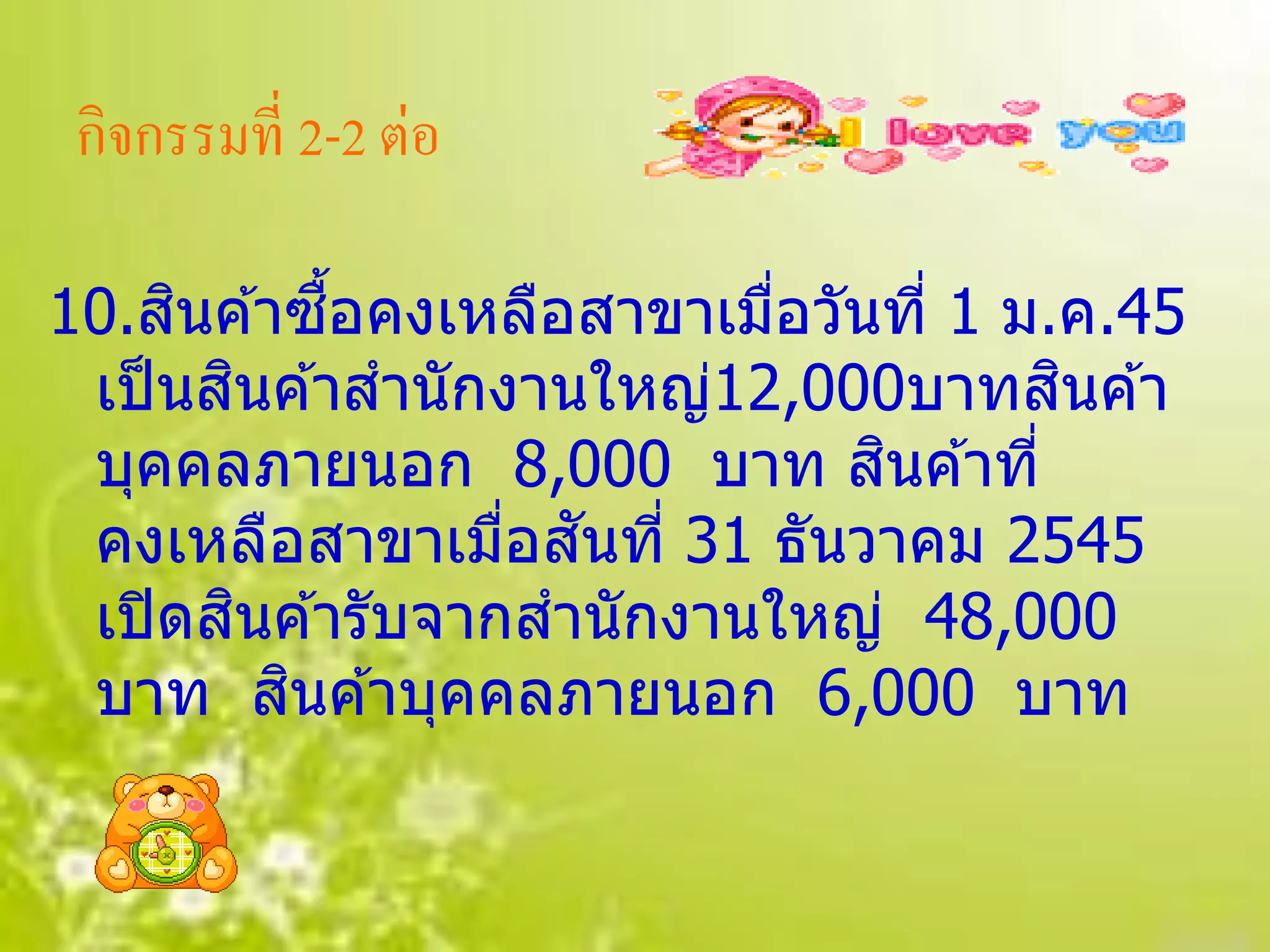

10.สนค ้าซอคงเหลือสาขาเมือวันที่ 1 ม.ค.45

่

ิ ิ

เป็ นสนค ้าสานักงานใหญ่12,000บาทสนค ้า

ิ

บุคคลภายนอก 8,000 บาท สนค ้าที่

่ ั

คงเหลือสาขาเมือสนที่ 31 ธันวาคม 2545

ิ

เปิ ดสนค ้ารับจากสานักงานใหญ่ 48,000

ิ

บาท สนค ้าบุคคลภายนอก 6,000 บาท

71. กิจกรรมที่ 2-2 ต่อ

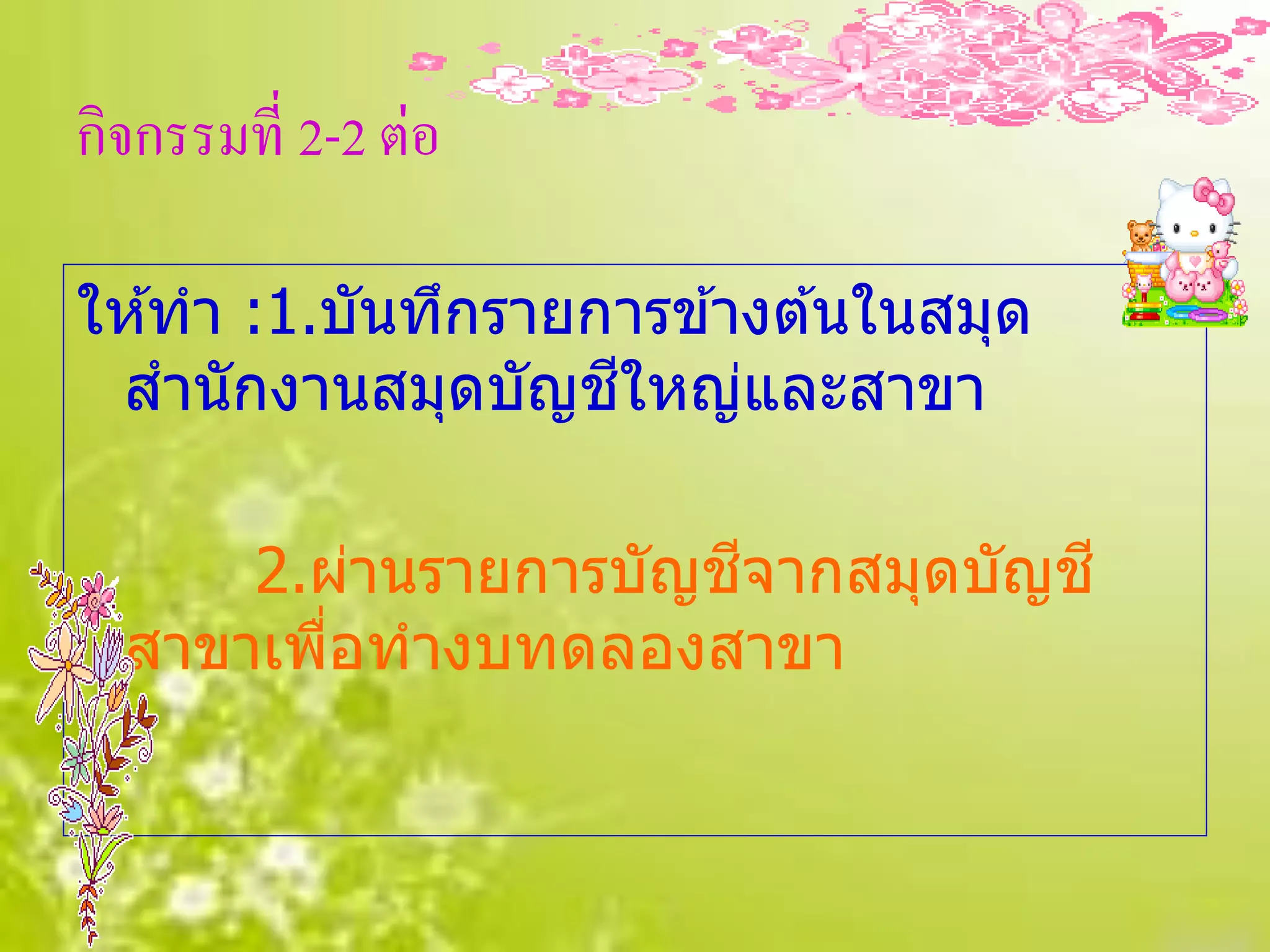

ให ้ทา :1.บันทึกรายการข ้างต ้นในสมุด

ี

สานักงานสมุดบัญชใหญ่และสาขา

2.ผ่านรายการบัญชจากสมุดบัญช ี

ี

สาขาเพือทางบทดลองสาขา

่

72. กิจกรรมที่ 3-1

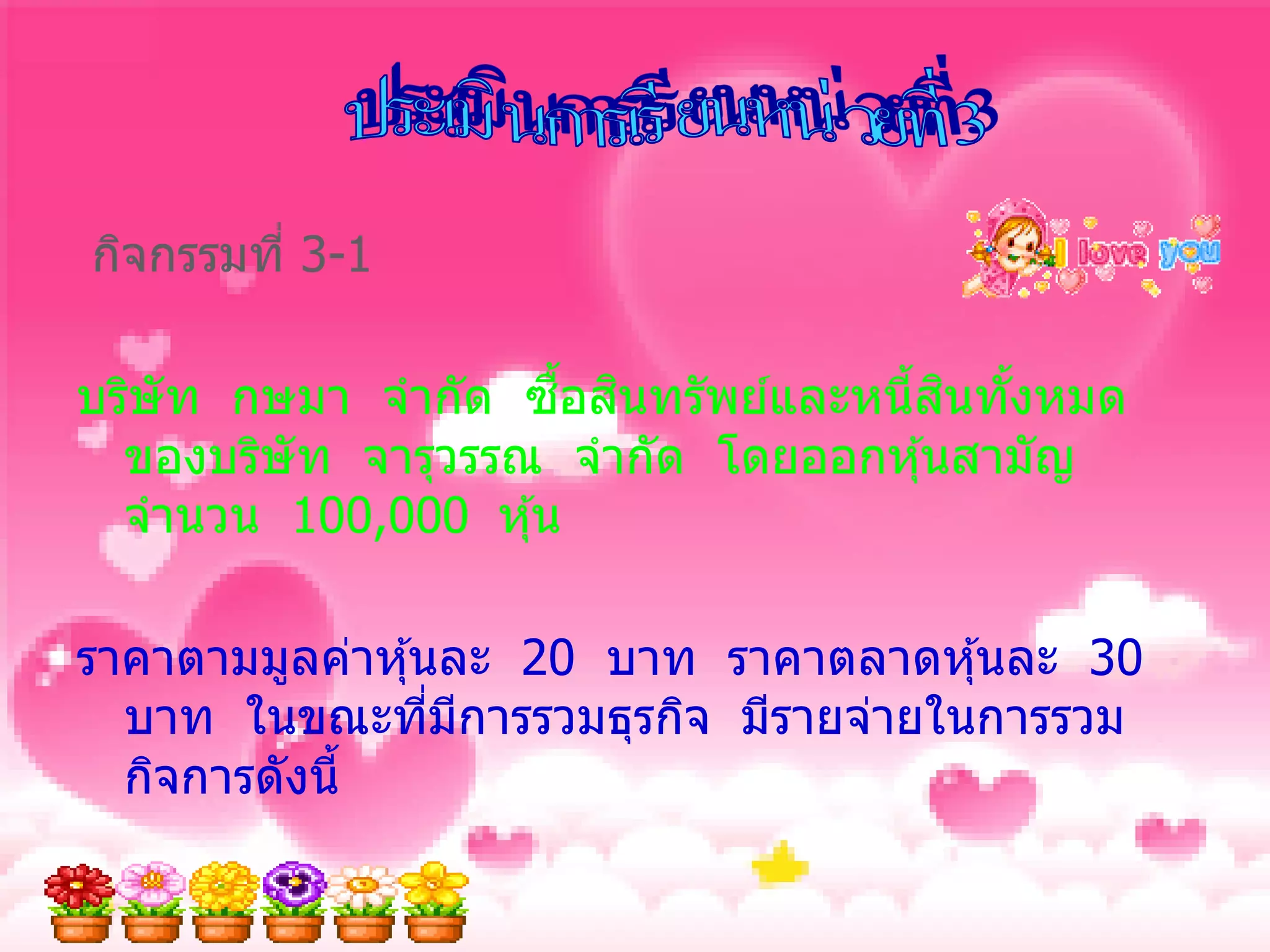

้ื ิ ิ ้

บริษัท กษมา จากัด ซอสนทรัพย์และหนี้สนทังหมด

ของบริษัท จารุวรรณ จากัด โดยออกหุ ้นสามัญ

จานวน 100,000 หุ ้น

ราคาตามมูลค่าหุ ้นละ 20 บาท ราคาตลาดหุ ้นละ 30

บาท ในขณะทีมการรวมธุรกิจ มีรายจ่ายในการรวม

่ ี

กิจการดังนี้

73. กิจกรรมที่ 3-1 ต่อ

ค่าธรรมเนียมผู ้เริมก่อก 55,000 บาท

่

้

ค่าใชจ่ายทางกฎหมายเกียวกับการรวมธุรกิจ

่

20,000 บาท

้

ค่าใชจ่ายเกียวกับการจดทาเบียนกับตลาด

่

หลักทรัพย์ 10,000 บาท

74. กิจกรรมที่ 3-1 ต่อ

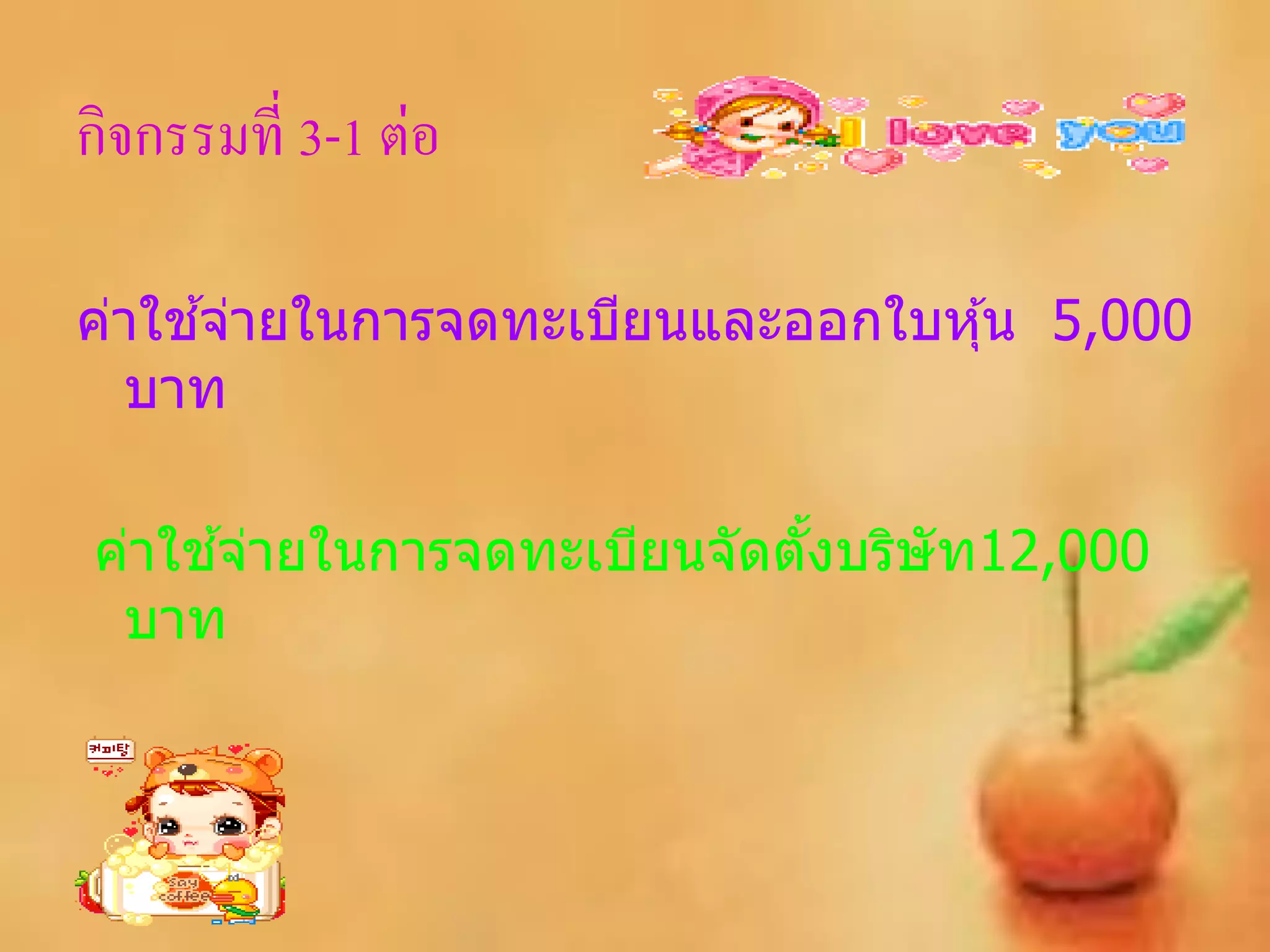

้

ค่าใชจ่ายในการจดทะเบียนและออกใบหุ ้น 5,000

บาท

้

ค่าใชจ่ายในการจดทะเบียนจัดตังบริษัท12,000

้

บาท

75. กิจกรรมที่ 3-1 ต่อ

ให ้ทา : คานวณหาต ้นทุนการวมธุรกิจแบบควบ

ี ิ ี ื้

กิจการ (Merger) บันทึกบัญชวธซอ

(Purchase)

คานวณหาต ้นทุนการวมธุรกิจ

76. กิจกรรมที่ 3.2

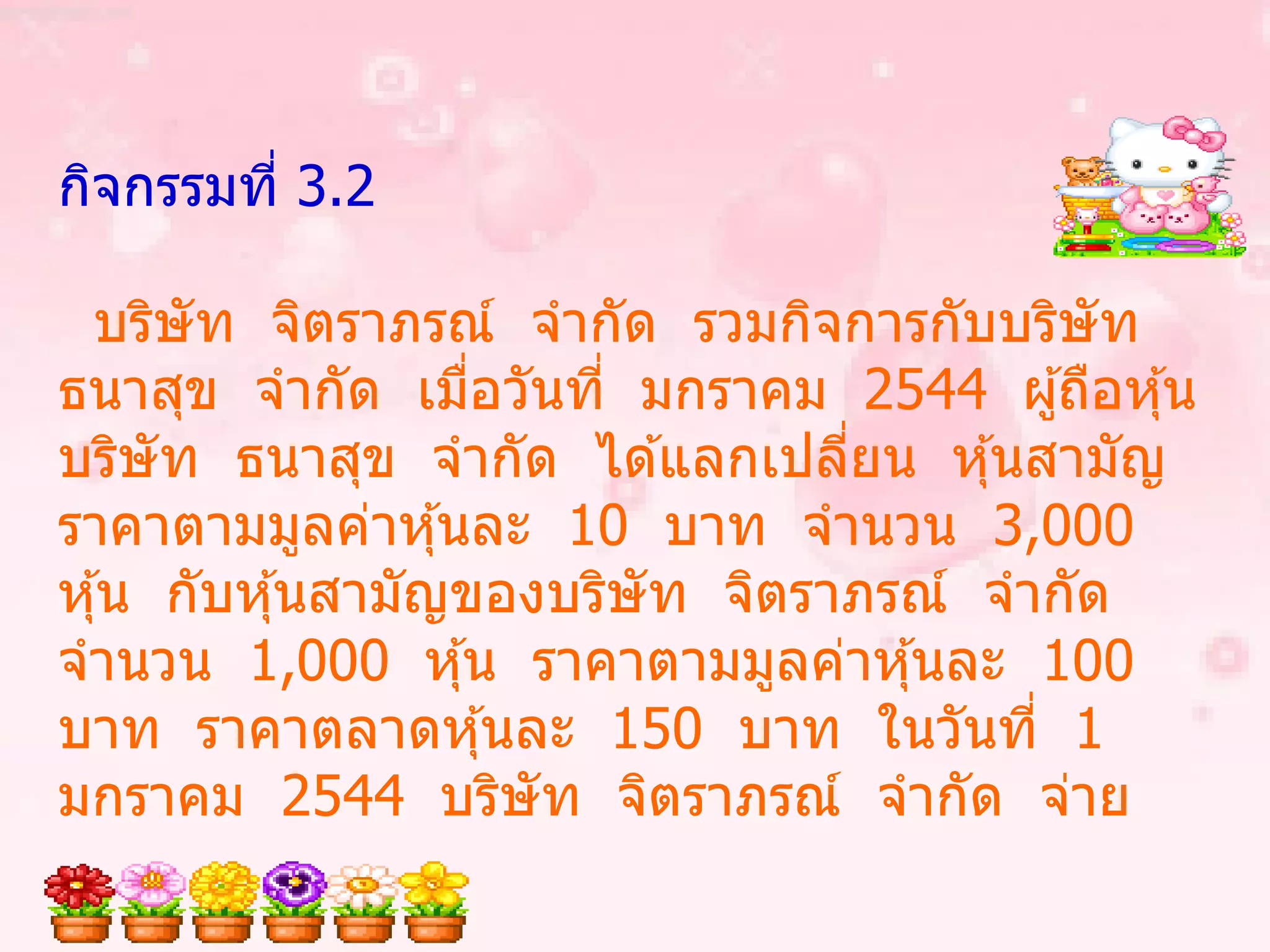

บริษัท จิตราภรณ์ จากัด รวมกิจการกับบริษัท

ธนาสุข จากัด เมือวันที่ มกราคม 2544 ผู ้ถือหุ ้น

่

บริษัท ธนาสุข จากัด ได ้แลกเปลียน หุ ้นสามัญ

่

ราคาตามมูลค่าหุ ้นละ 10 บาท จานวน 3,000

หุ ้น กับหุ ้นสามัญของบริษัท จิตราภรณ์ จากัด

จานวน 1,000 หุ ้น ราคาตามมูลค่าหุ ้นละ 100

บาท ราคาตลาดหุ ้นละ 150 บาท ในวันที่ 1

มกราคม 2544 บริษัท จิตราภรณ์ จากัด จ่าย

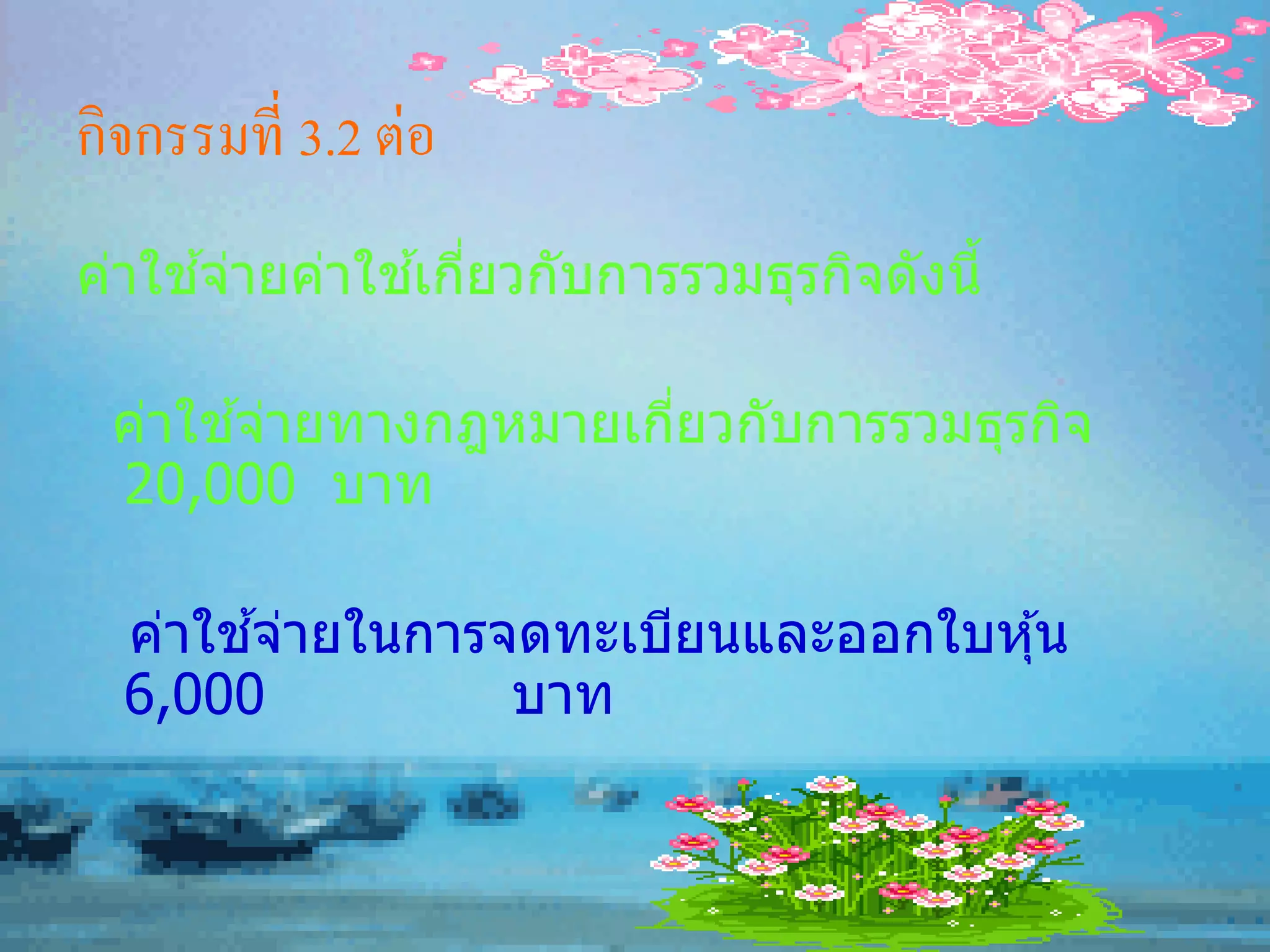

77. กิจกรรมที่ 3.2 ต่อ

้ ้ ่

ค่าใชจ่ายค่าใชเกียวกับการรวมธุรกิจดังนี้

้

ค่าใชจ่ายทางกฎหมายเกียวกับการรวมธุรกิจ

่

20,000 บาท

้

ค่าใชจ่ายในการจดทะเบียนและออกใบหุ ้น

6,000 บาท

78. กิจกรรมที่ 3.2 ต่อ

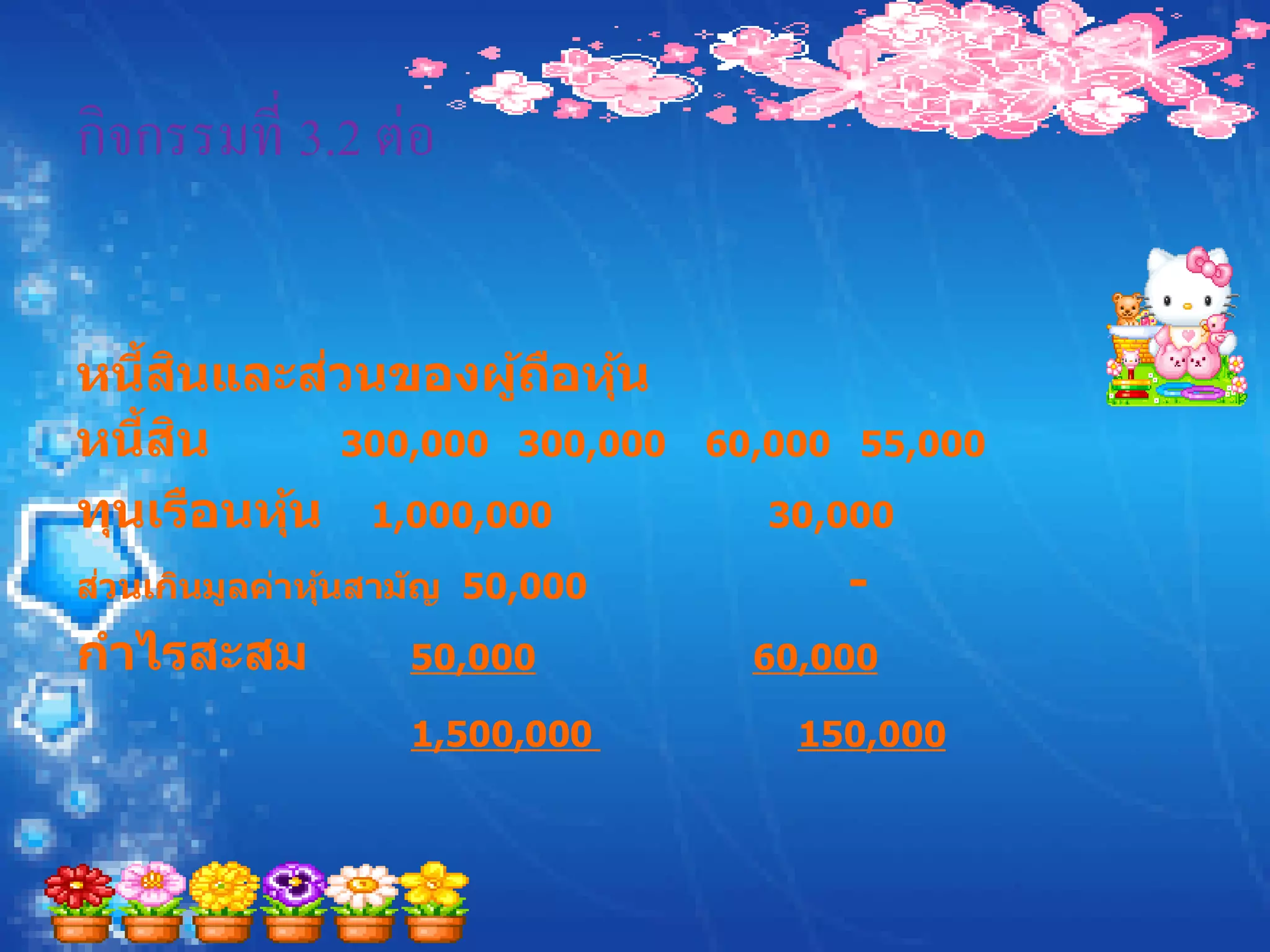

จิตราภรณ์ จากัด บริษัท ธนาสุข จากัด

ราคาตามบัญชี มูลค่ายุติธรรม ราคาตามบัญชี มูลค่ายุติธรรม

ิ

สนทรัพย์

สิ นทรัพย์ หมุนเวียน 600,000 600,000 50,000 55,000

สิ นทรัพย์ ถาวร 900,000 1,100,000 100,000 150,000

1,500,000 150,000

79. กิจกรรมที่ 3.2 ต่อ

้ ิ ่

หนีสนและสวนของผูถอหุน ้ ื ้

้ ิ

หนีสน 300,000 300,000 60,000 55,000

ทุนเรือนหุน 1,000,000

้ 30,000

่

สวนเกินมูลค่าหุนสาม ัญ 50,000

้ -

กาไรสะสม 50,000 60,000

1,500,000 150,000

80. กิจกรรมที่ 3.2 ต่อ

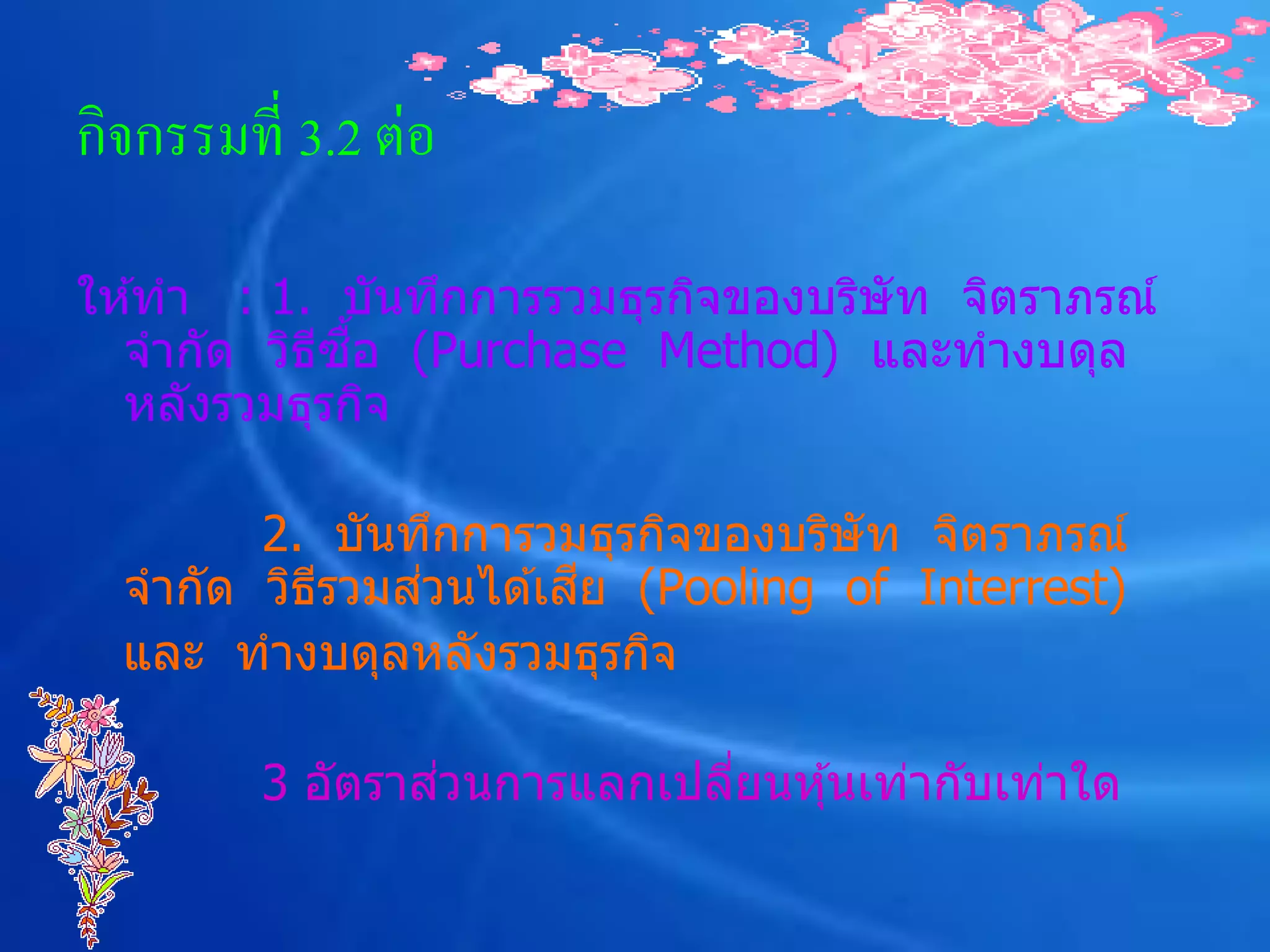

ให ้ทา : 1. บันทึกการรวมธุรกิจของบริษัท จิตราภรณ์

ี ื้

จากัด วิธซอ (Purchase Method) และทางบดุล

หลังรวมธุรกิจ

2. บันทึกการวมธุรกิจของบริษัท จิตราภรณ์

่ ี

จากัด วิธรวมสวนได ้เสย (Pooling of Interrest)

ี

และ ทางบดุลหลังรวมธุรกิจ

่

3 อัตราสวนการแลกเปลียนหุ ้นเท่ากับเท่าใด

่

81. กิจกรรมที4-1

่

เมือวันที่ 1 มกราคม 2545 บริษัท เอก จากัด ซอหุ ้น

่ ื้

สามัญบริษัท โท จากัด ในราคาสูงกว่าราคาตาม

บัญช ี ชาระเป็ นเงินสดโดยสวนทีจายเกินความนิยม

่ ่ ่

ของบริษัท โท จากัด ซงไม่ได ้บันทึกไว ้ในบัญช ี

ึ่

ิ

และถ ้าบริษัท โท จากัด มีสนทรัพย์สทธิในซอ

ุ ื้

800,000 บาทและค่าความนิยมทีแสดงในงบดุลรวม

่

จานวน 60,000 บาท แต่ละกรณีให ้คานวณว่าบริษัท

เอกลงทุนของบริษัท เอก จากัด แต่กรณีในสมุด

รายวันทั่วไป

82. กิจกรรมที่ 4-1 ต่อ

ื้

กรณีท ี่ 1. บริษัท เอก จากัด ซอหุ ้นสามัญ

บริษัท โท จากัด 100%

ื้

กรณีท ี่ 2. บริษัท เอก จากัด ซอหุ ้นสามัญ

บริษัท โท จากัด 90%

ื้

กรณีท ี่ 3.บริษัท เอก จากัด ซอหุ ้นสามัญบริษัท โท

จากัด

83. กิจกรรมที่ 4- 2.

ื้

บริษัท กมล จากัด ซอหุ ้นสามัญบริษัท ขจร

พงษ์ จากัด ในราคา 250,000 บาท โดยออก

หุ ้นสามัญเพือแลกเปลียนจานวน 2,000 หุ ้น ราคา

่ ่

ตามมูลค่าหุ ้นละ 100 บาท ราคาตามบัญชของ ี

หุ ้นมีจานวน 190,000 บาท สมมติเกิดว่าเกิด

้ ่

ผลต่างขึนสวนแตกต่างนีเกิดจากทีบริษัทย่อยแสดง

้ ่

ิ

การสนทรัพย์สทธิสงสุดตาไปเป็ นจานนวนเท่าใด

ุ ู ่

้ื

ในแต่ละกรณี ให ้บันทึกการลงทุนซอหุ ้นแต่ละกรณี

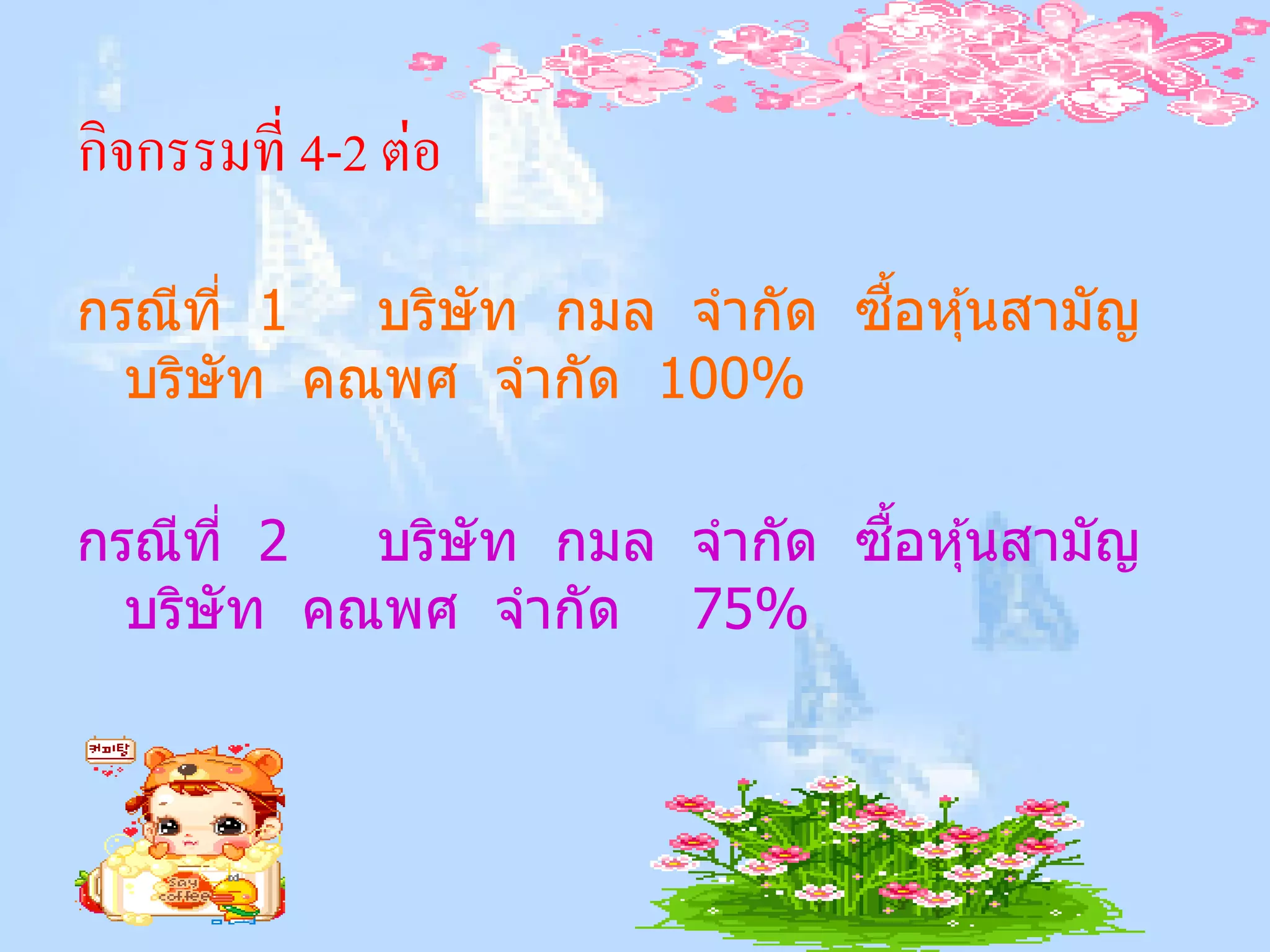

84. กิจกรรมที่ 4-2 ต่อ

กรณีที่ 1 ื้

บริษัท กมล จากัด ซอหุ ้นสามัญ

บริษัท คณพศ จากัด 100%

กรณีที่ 2 ื้

บริษัท กมล จากัด ซอหุ ้นสามัญ

บริษัท คณพศ จากัด 75%

85. กิจกรรมที่ 5-1

งบดุลโดยย่อของบริษัท เอก จากัด,

บริษัท โท จากัด, บริษัท วันที่ 31 ธันวาคม

2544 เป็ นดังนี้

86. กิจกรรมที่ 5-1 ต่อ

บริษัท เอก จากัด บริษัท โท จากัด

ิ

รวมสนทรัพย์ 1,800,000 600,000

้ ิ

หนีสน 100,000 100,000

ทุนหุ ้นสามัญ (มูล 100บาท) 1,000,000 600,000

่

สวนเกินมูลค่าหุ ้นสามัญ 200,000 100,000

กาไร (ขาดทุน) สะสม 500,000 (200,000)

้ ิ

รวมหนีสนและของผู ้ถือหุ ้น 1,800,000 600,000

87. กิจกรรมที่ 5-1 ต่อ

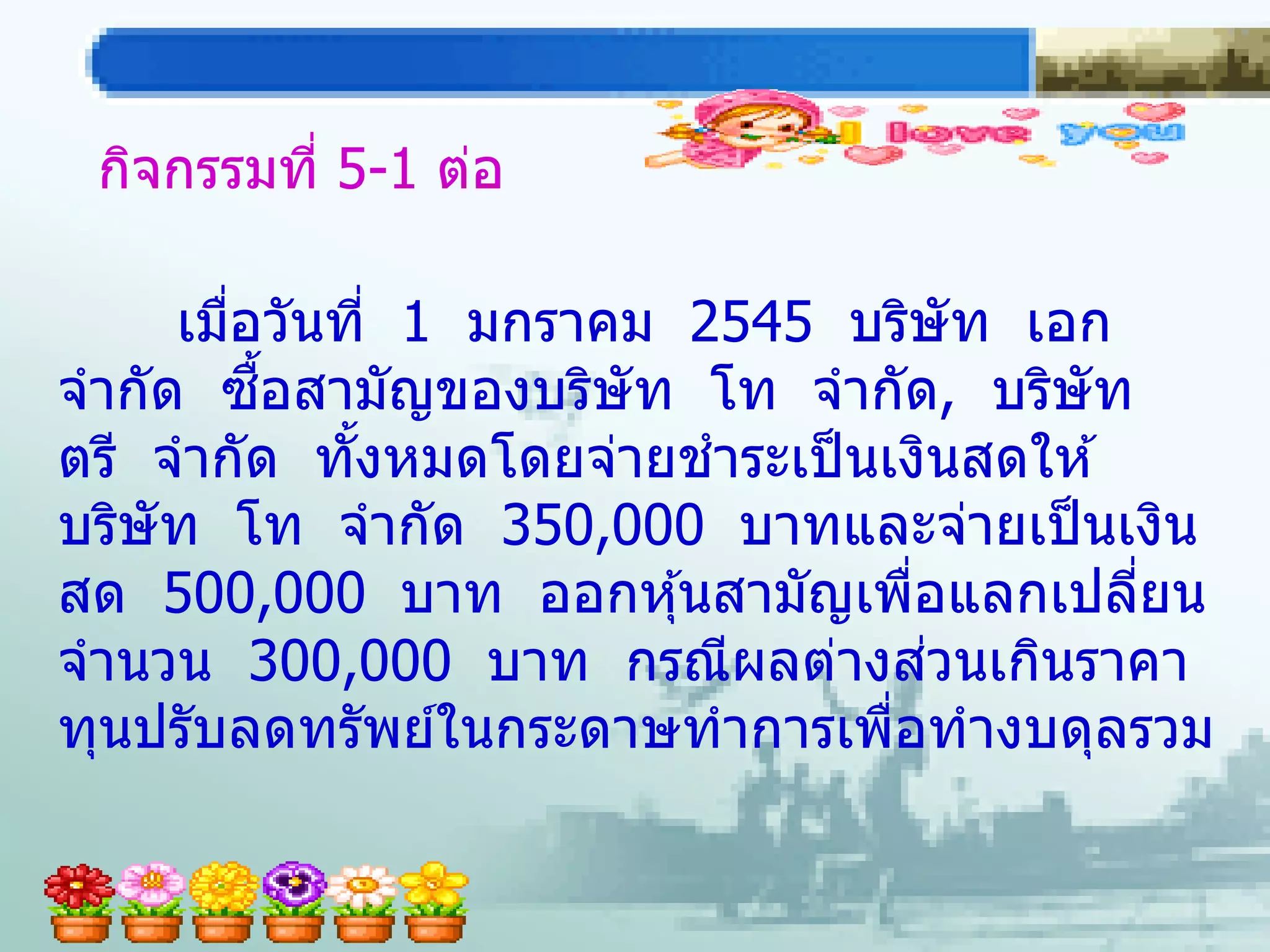

เมือวันที่ 1 มกราคม 2545 บริษัท เอก

่

ื้

จากัด ซอสามัญของบริษัท โท จากัด, บริษัท

ตรี จากัด ทังหมดโดยจ่ายชาระเป็ นเงินสดให ้

้

บริษัท โท จากัด 350,000 บาทและจ่ายเป็ นเงิน

สด 500,000 บาท ออกหุ ้นสามัญเพือแลกเปลียน

่ ่

่

จานวน 300,000 บาท กรณีผลต่างสวนเกินราคา

ทุนปรับลดทรัพย์ในกระดาษทาการเพือทางบดุลรวม

่

88. กิจกรรมที่ 5-1 ต่อ

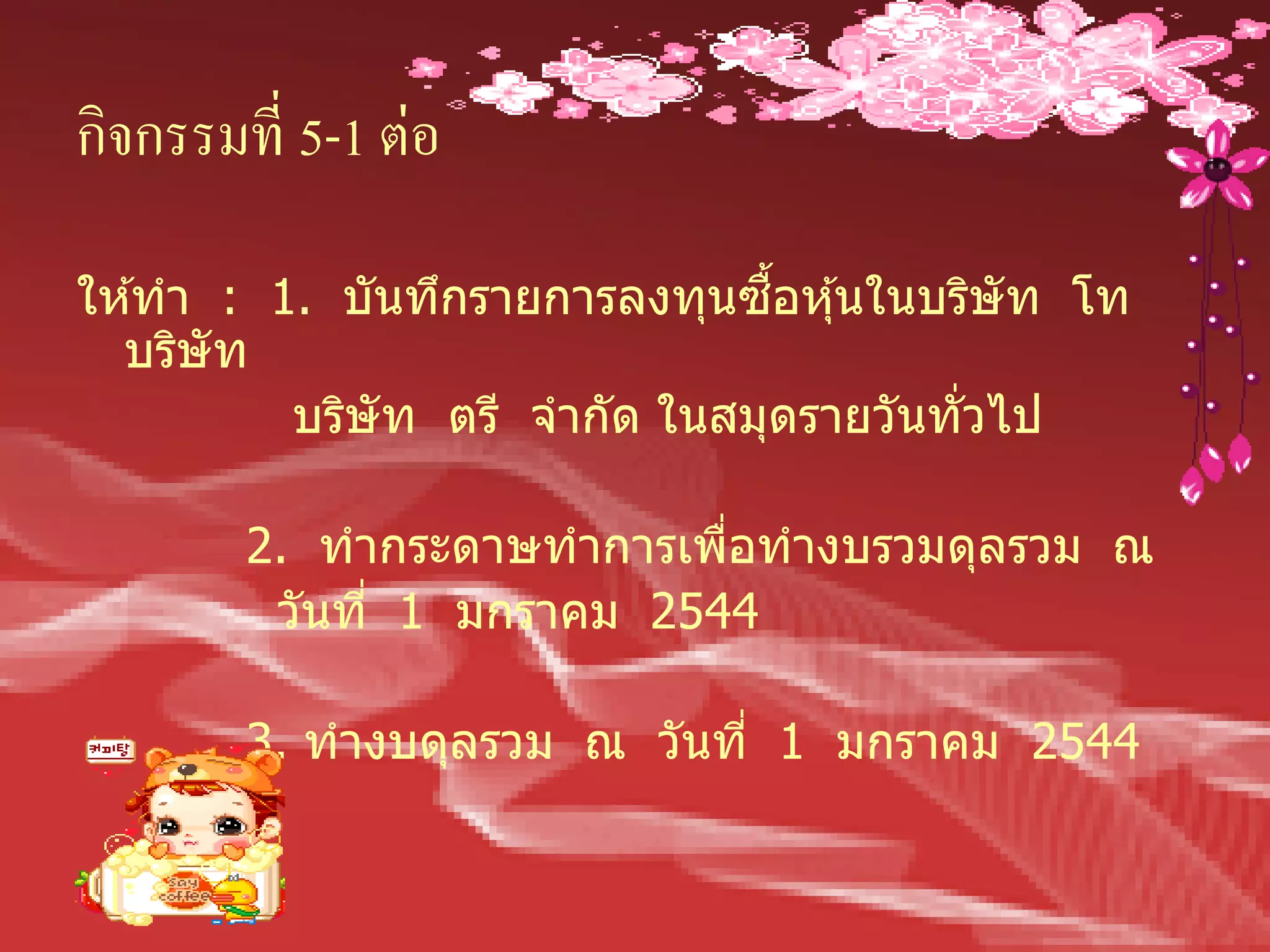

ื้

ให ้ทา : 1. บันทึกรายการลงทุนซอหุ ้นในบริษัท โท

บริษัท

บริษัท ตรี จากัด ในสมุดรายวันทั่วไป

2. ทากระดาษทาการเพือทางบรวมดุลรวม ณ

่

วันที่ 1 มกราคม 2544

3. ทางบดุลรวม ณ วันที่ 1 มกราคม 2544

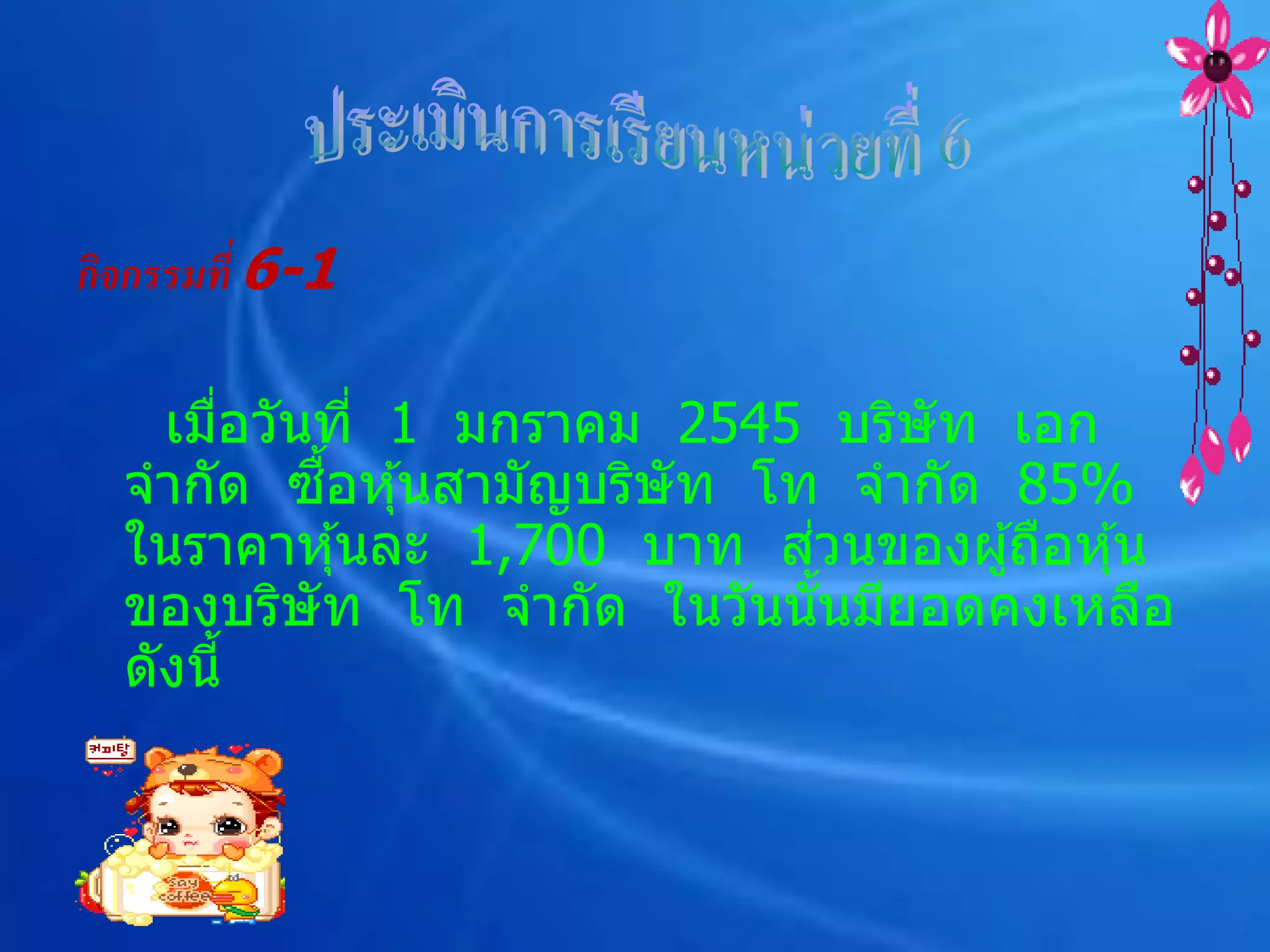

89. กิจกรรมที่ 6-1

เมือวันที่ 1 มกราคม 2545 บริษัท เอก

่

ื้

จากัด ซอหุ ้นสามัญบริษัท โท จากัด 85%

่

ในราคาหุ ้นละ 1,700 บาท สวนของผู ้ถือหุ ้น

ของบริษัท โท จากัด ในวันนันมียอดคงเหลือ

้

ดังนี้

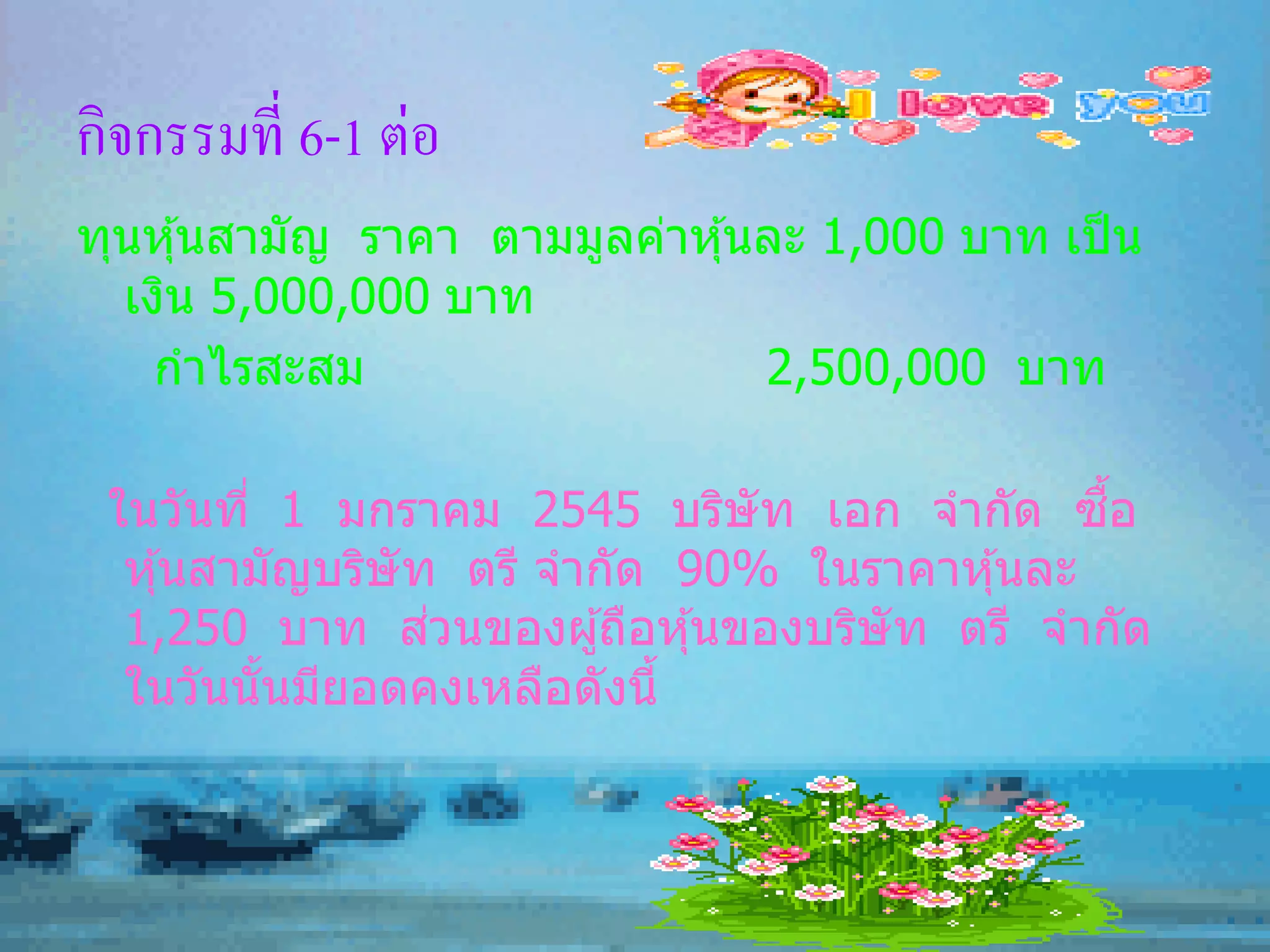

90. กิจกรรมที่ 6-1 ต่อ

ทุนหุ ้นสามัญ ราคา ตามมูลค่าหุ ้นละ 1,000 บาท เป็ น

เงิน 5,000,000 บาท

กาไรสะสม 2,500,000 บาท

ในวันที่ 1 มกราคม 2545 บริษัท เอก จากัด ซอ ื้

หุ ้นสามัญบริษัท ตรี จากัด 90% ในราคาหุ ้นละ

่

1,250 บาท สวนของผู ้ถือหุ ้นของบริษัท ตรี จากัด

ในวันนั นมียอดคงเหลือดังนี้

้

91. กิจกรรมที่ 6-1 ต่อ

ทุนหุ ้นสามัญ ราคาตามมูลค่าหุ ้นละ1,000 บาท

เป็ นเงิน 2,000,000 บาท

กาไรสะสม 500,000 บาท

ในระหว่างปี 2545 บริษัท โท จากัด จ่ายเงิน

ปั นผล 300,000 บาท และกาไรสุทธิ

1,000,000 บาท บริษัท ตรี จากัด จ่ายเงินปั น

ผล 125,000 บาท และขาดทุนสุทธิ 100,000

บาท

92. กิจกรรมที่ 6-1 ต่อ

ให ้ทา : 1. บันทึกรายการข ้างต ้นในสมุดราบการ

ทั่วไปของบริษัท เอก จากัด เกียวกับการลง ่

ื้

ซอหุ ้นสามัญในบริษัท โท จากัด และบริษัท

่

ตรี จากัด ในกรณีเกิดสวนเกินราคาทุนสูงกว่า

ราคาตามบัญช ี ถือเป็ นการลงทุนหุ ้นสามัญ

ี

ความนิยมและให ้ตัดบัญชภายใน 20 ปี และ

ี ู

กรณีเกิดราคาตามบัญชสงกว่าราคาทุน ให ้

ึ่ ้

นาไปปรับปรุงอุปกรณีซงมีอายุใชงานคงเหลือ

่

อยู่ 10 ปี และบันทึกสวนแบ่งกาไรขาดทุน

ของบริษัทย่อย เงินปั นผลทีบริษัทย่อยจ่าย

่

ี ิ ี ่

กิจการบันทึกบันชวธสวนได ้เสย (Equityี

Method)

93. กิจกรรมที่ 6-1 ต่อ

่ ี

2. แสดงการคานวณหาสวนได ้เสยของผู ้ถือ

่

หุ ้นสวนน ้อยทีจะแสดงในงบดุลรวม ณ วันที่

่

้

31 ธันวาคม 2545 กิจการใชทฤษฎีความนิยม

ความเป็ นของ (Proprietary Theory) บัญช ี

กาไรสะสมของ บริษัท เอก จากัด ณ วันที่

1 มกราคม 2545 มีจานวน 1,800,000 บาท

และไม่มการเปลียนแปลงในระหว่างปี นอกจาก

ี ่

รายการข ้างต ้น

ราคาทุน

94. ่ ่ ่ ื้ ้

เมือหลายปี ทีผานมา บริษ ัท อิน จาก ัด ได้ซอหุนบริษ ัท

ื้ ้

เอ๊าท์ จาก ัด 100% โดยจ่ายเงินซอหุนเท่าก ับราคาตาม

ี ่ ้ ็

บ ัญชตอไปนีเปนงบทดลอง ณ ว ันที่ 31 ธ ันวาคม 2545

ของบริษ ัท อิน จาก ัด และบริษ ัท เอ๊าท์ จาก ัด มีด ังนี้

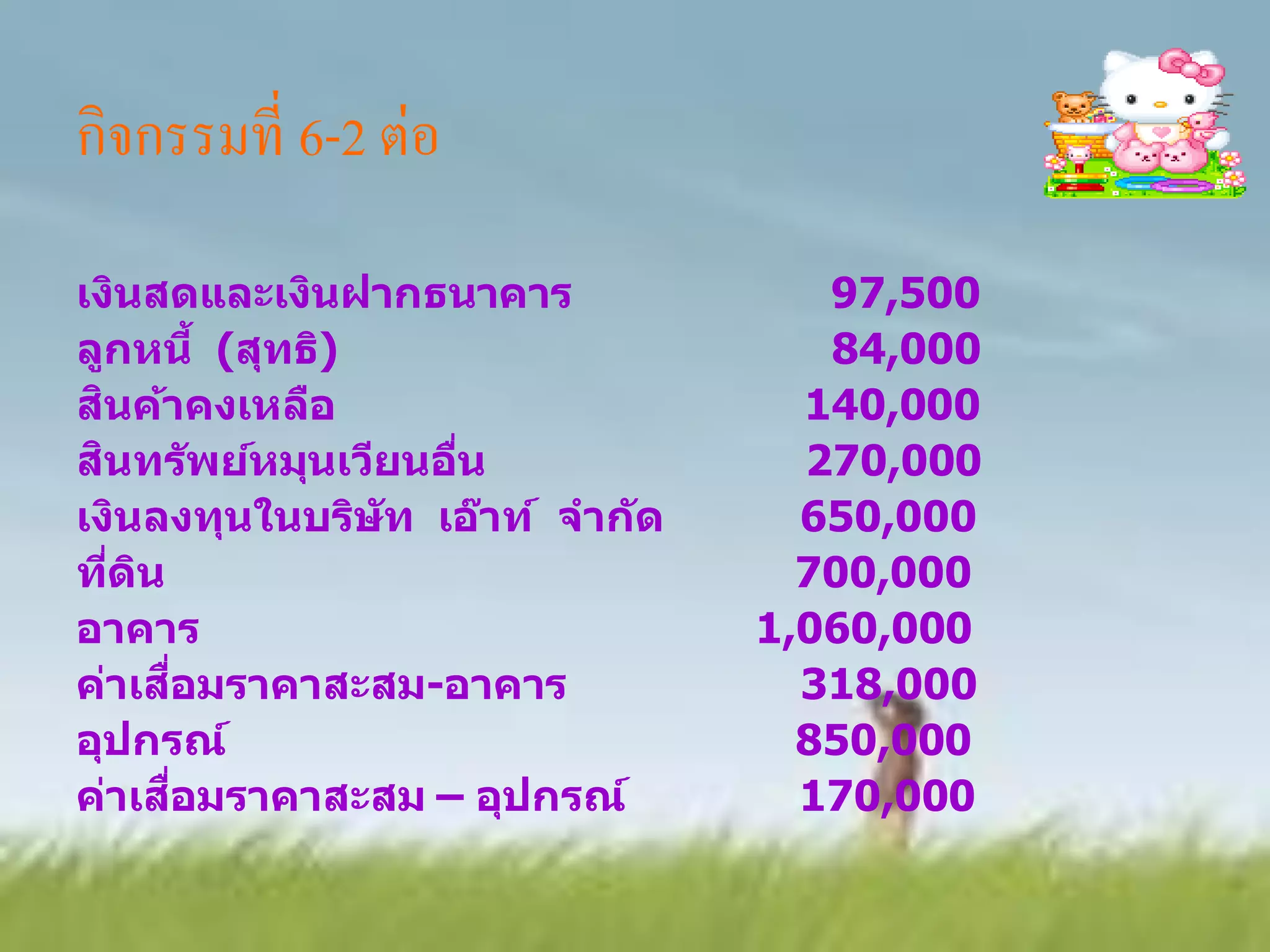

95. กิจกรรมที่ 6-2 ต่อ

เงินสดและเงินฝากธนาคาร 97,500

ลูกหนี้ (สุทธิ) 84,000

ิ

สนค้าคงเหลือ 140,000

ิ

สนทร ัพย์หมุนเวียนอืน

่ 270,000

เงินลงทุนในบริษ ัท เอ๊าท์ จาก ัด 650,000

ทีดน ่ ิ 700,000

อาคาร 1,060,000

ื่

ค่าเสอมราคาสะสม-อาคาร 318,000

อุปกรณ์ 850,000

ื่

ค่าเสอมราคาสะสม – อุปกรณ์ 170,000

96. กิจกรรมที่ 6.2 ต่อ

เจ้าหนี้ 250,000

ตวเงินจ่าย

๋ั 380,000

ทุนหุนสาม ัญ

้ 1,800,000

่

สวนเกินมูลค่าหุนสาม ัญ

้ 580,000

กาไรสะสม 250,000

เงินปันผลจ่าย 160,000

ขาย1,012,500

่

สวนแบ่งกาไรในบริษ ัทย่อย 90,000

ต้นทุนขาย 525,250

ค่าเสอมราคาื่ 92,500

้ ่

ค่าใชจายดาเนินงานอืน ่ 221,250

รวม 4,850,500 4,850,500

97. กิจกรรมที่ 6-2 ต่อ

ให้ ทา : กระดาษทาการเพื่อทางบการเงินรวมธุรกิจสาหรับปี สิ้นสุ ดวันที่

31 ธันวาคม 2545

ช่ องรายการปรับปรุงและตัดบัญชี ในกระดาษทาการให้ นามาทาในรูปของ

สมุดราบวันทั่วไป

ทางบการเงินรวม (งบกาไรขาดทุนรวม, งบกาไรสะสมรวม และงบดุล

รวมแบบรายงาน

98. กิจกรรมที่ 7-1

งบกาไรขาดทุนรวมของบริษัท กฤติยา จากัด และบริษัท ขนิษฐา

จากัด สาหรับปี 2544 มีดงนี้

ั

ขาย 1,380,000

ิ

ต ้นทุนสนค ้าขาย (920,000)

้

ค่าใชจ่ายอืน

่ (160,000)

่ ่

สวนแบ่งกาไร 20% ของผู ้ถือหุ ้นสวนน ้อย (40,000)

กาไรขาดทุนรวม 260,000

99. กิจกรรมที่ 7-1 ต่อ

หล ังจากทางบกาไรขาดทุนรวม ได้คนพบว่า ้

ื้

รายการซอ-ขายระหว่างบริษ ัท และกาไร

ิ

ระหว่างบริษ ัทในสนค้าคงเหลือทีไม่ถอเปน

่ ื ็

ี

รายได้ ย ังไม่ปร ับปรุงและต ัดบ ัญชในการ

จ ัดทางานการเงินรวม ด ังข้อมทูลที่

เกียวข้องก ันด ังนี้

่

100. กิจกรรมที่ 7-1 ต่อ

ิ

ราคาทุน ราคาขาย สนค ้ายังไม่ได ้ขาย

ณ วันสนงวดิ้

ปี 2543 ขาย - บ. กฤติยา ขายให ้ บ. ขนิษฐา

160,000 180,000 25%

ปี 2544 ขาย - บ. ขนิษฐา ขายให ้ บ. กฤติยา

90,000 120,000 40%

101. กิจกรรมที่ 7-1 ต่อ

ให ้ทา : แก ้ไขงบกาไรขาดทุนรวมของบริษัท

กฤติยา จากัด และบริษัท ขนิษฐา จากัด

ิ้

สาหรับ ปี สนสุด 31 ธันวาคม 2544 ให ้

ี

ถูกต ้อง หลังจากปรับปรุงและตัดบัญชข ้อมูลที่

ค ้นพบระหว่างกัน

102. กิจกรรมที่ 7-2

ื้ ่ ี

บริษัท ประไพ จากัด ซอสวนได ้เสยในบริษัท

พัชราพรรณ จากัด 90% เมือ 2 มกราคม 2542

่

ในระหว่างปี 2545 บริษัท ประไพ จากัด ขายทีดน ่ ิ

ึ่ ื้

ซงซอมาในราคา 25,000 บาท ให ้กับ บริษัท พัช

ราพรรณ จากัด ในราคา 50,000 บาท บริษัท พัช

ิ ์

ราพรรณ จากัด ยังถือกรรมสทธิในทีดนอยู่ ณ วันที่

่ ิ

31 ธันวาคม 2545

103. ให ้ทา : 1. จานวนเงินเท่าไรทีเกิดกาไรจาก

่

่

การขายทีดน และมีสวนแบ่งกาไรบริษัท

่ ิ

ี

ประไพ จากัด เท่าไร และมีผลต่อบัญชเงิน

ลงทุนในบริษัท พัชราพรรณ จากัด อย่างไร

ณ วันที่ 31 ธันวาคม 2545

2. ในงบการเงินรวม กาไรระหว่าง

บริษัทจากการขายทีดน จะมีผลต่อรายการ

่ ิ

ี

ปรับปรุงและตัดบัญชระหว่างกันในกระดาษทา

การอย่างไร

104. 3. ถ ้าบริษัท พัชราพรรณ จากัด ยังเป็ นเจ ้าของ

ทีดนอยู่ ณ วันที่ 31 ธันวาคม 2546 บริษัท

่ ิ

่

ประไพ จากัด จะรับรู ้สวนแบ่งกาไรในบริษัทย่อย

สาหรับปี 2546 อย่างไร และมีผลต่อบัญชเงิน ี

ลงทุนในบริษัท พัชราพรรณ จากัด ณ วันที่ 31

ธันวาคม 2546 อย่างไร

105. 106.