Downloaded 115 times

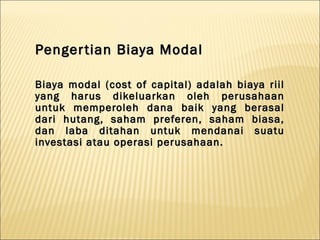

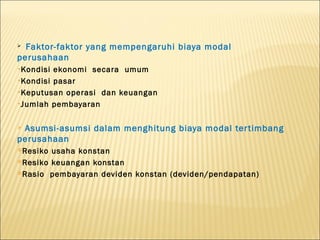

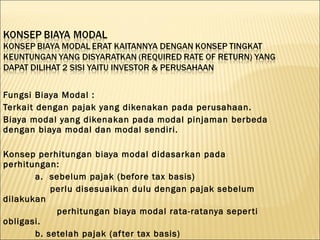

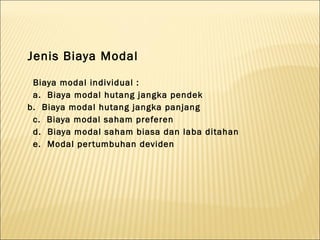

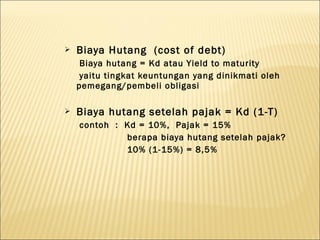

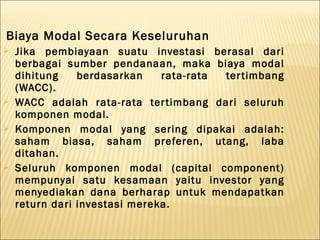

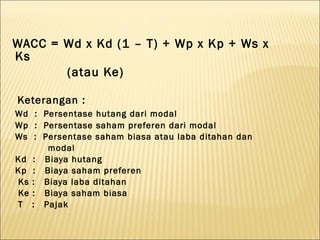

Biaya modal adalah biaya nyata yang dikeluarkan perusahaan untuk memperoleh dana dari berbagai sumber guna mendanai investasi atau operasi. Faktor-faktor yang mempengaruhi biaya modal mencakup kondisi ekonomi, keputusan operasional, dan risiko. Perhitungan biaya modal dilakukan sebelum dan setelah pajak dan melibatkan estimasi dari berbagai komponen seperti utang, saham preferen, dan saham biasa.