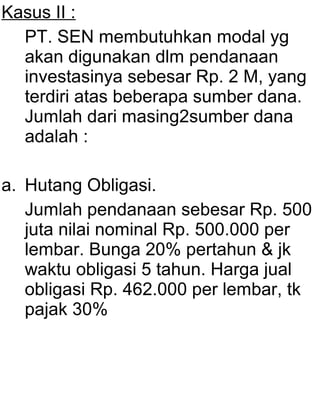

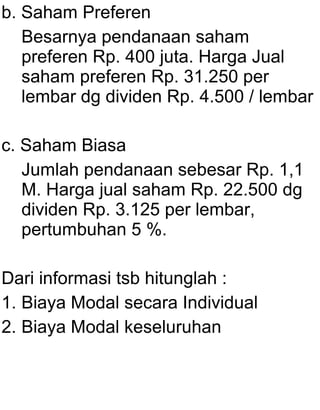

Downloaded 142 times

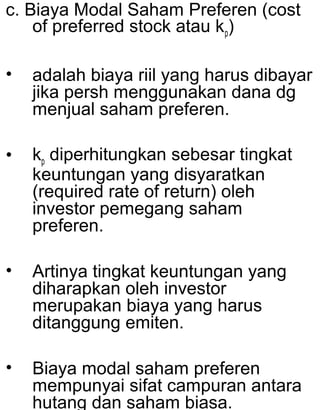

Biaya modal adalah biaya riil yang dikeluarkan perusahaan untuk memperoleh dana dari berbagai sumber, termasuk hutang dan ekuitas. Dalam menentukan biaya modal, perusahaan menghitung rata-rata tertimbang dari biaya modal setiap sumber, yang dikenal sebagai weighted average cost of capital (WACC). Biaya modal juga berfungsi sebagai diskonto dalam menilai kelayakan investasi dengan membandingkan tingkat keuntungan yang diharapkan dari investasi tersebut.