Downloaded 18 times

![18-18

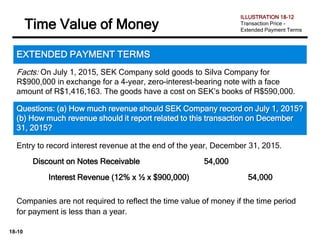

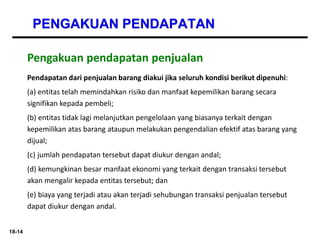

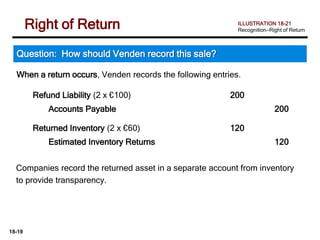

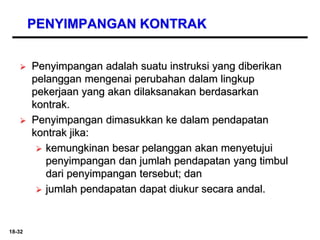

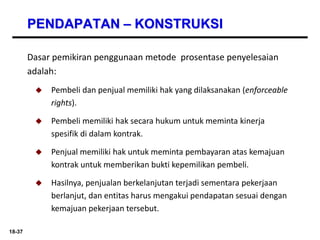

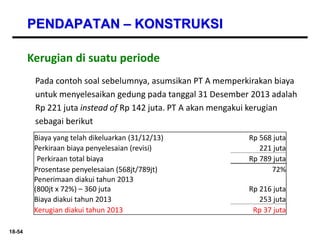

Venden records the sale as follows with the expectation that three products

will be returned:

Question: How should Venden record this sale?

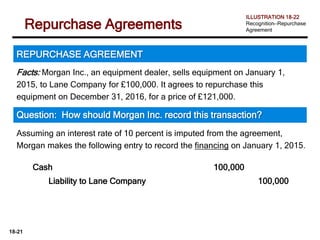

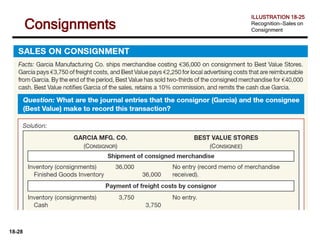

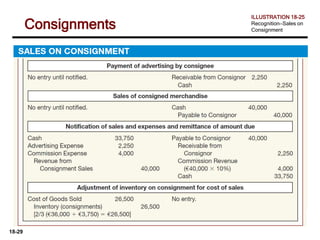

ILLUSTRATION 18-21

Recognition—Right of Return

Right of Return

Cash 10,000

Sales Revenue [€9,700 x (€100 x 97)] 9,700

Refund Liability (€100 x 3) 300

Venden records the cost of goods sold with the following entry.

Cost of Goods Sold 5,820

Estimated Inventory Returns (€60 x 3) 180

Inventory 6,000](https://image.slidesharecdn.com/bab18pendapatan-240501015449-5b200601/85/BAB-18_PENDAPATAN57569-7854545gj-65-pptx-18-320.jpg)

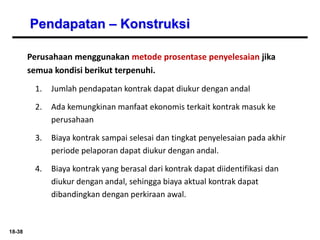

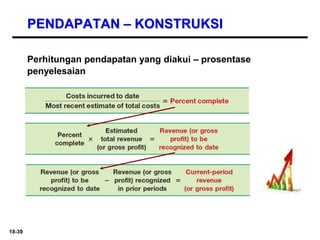

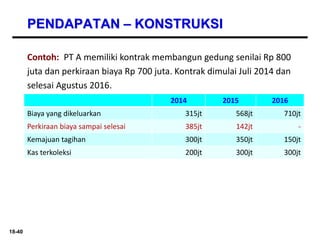

Dokumen ini membahas prinsip pengakuan pendapatan menurut PSAK 23, dengan fokus pada kriteria pengakuan, pengukuran, dan pencatatan pendapatan dari berbagai jenis transaksi seperti penjualan barang, layanan, dan kontrak jasa. Pengakuan pendapatan harus memperhatikan kemungkinan aliran manfaat ekonomi serta dapat diukur dengan andal, dan terdapat penjelasan mengenai bagaimana penilaian dilakukan dalam situasi tertentu seperti diskon, penjualan konsinyasi, dan kontrak konstruksi. Catatan dan jurnal yang relevan diberikan sebagai ilustrasi untuk membantu pemahaman lebih lanjut terhadap penerapan prinsip-prinsip tersebut.