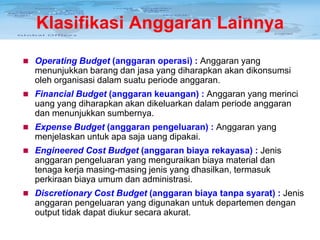

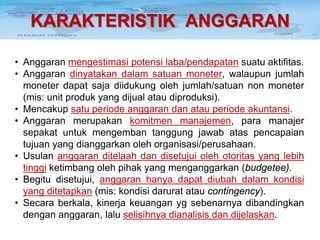

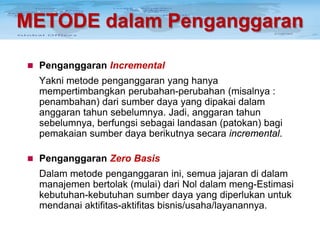

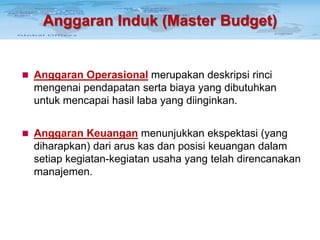

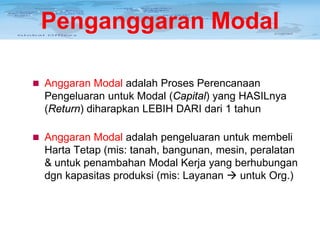

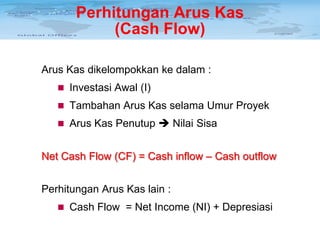

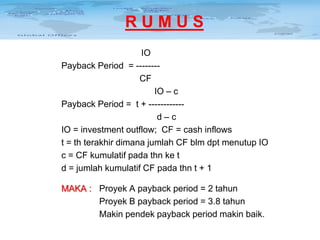

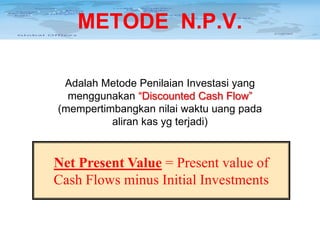

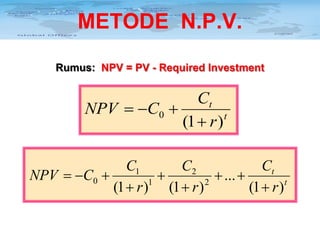

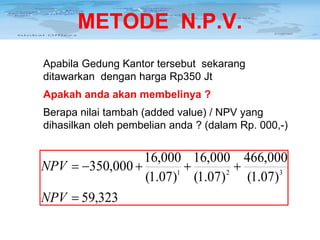

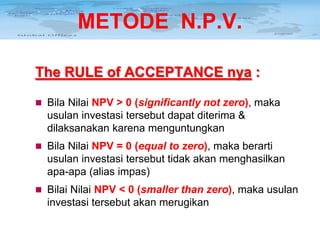

![METODE N.P.V.

RUMUS

NPV = [ {F1:(1+k)^1} + … + {Ft:(1+k)^t} ] – I

Dimana :

F1= Arus kas yan diterima th ke-1 s/d th ke-t

k = biaya modal (cost of capital)

^ = pangkat (dipangkatkan dengan)

t = adalah tahun ke-t (mis: th ke-1, 2, …,dst)

I = adalah Pengeluaran awal Investasi tsb](https://image.slidesharecdn.com/anggaranorganisasicapitalbudgeting-131030192737-phpapp02/85/Pelatihan-Anggaran-Organisasi-39-320.jpg)

Dokumen ini menjelaskan konsep dan jenis anggaran organisasi, serta pentingnya dalam perencanaan dan pengendalian aktivitas. Terdapat beberapa jenis anggaran seperti anggaran operasional dan keuangan, serta metode penyusunan anggaran yang berbeda. Dokumen ini juga mencakup penganggaran modal dan berbagai teknik untuk mengevaluasi investasi serta manajemen biaya.