Downloaded 297 times

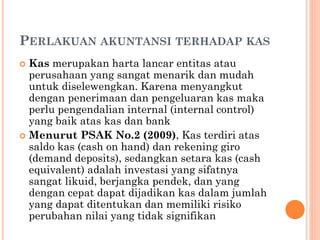

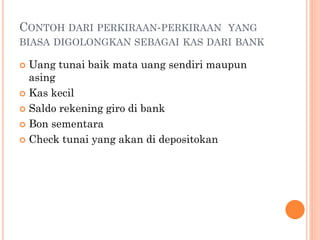

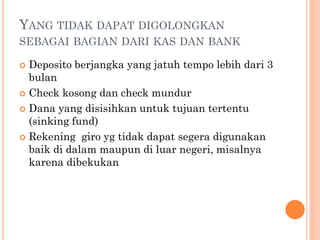

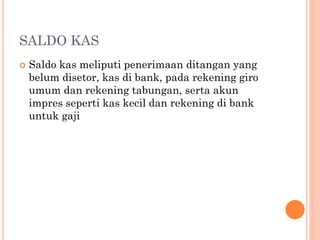

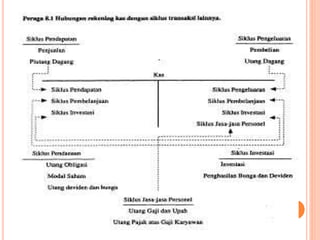

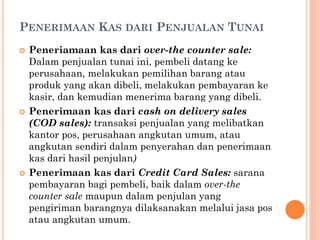

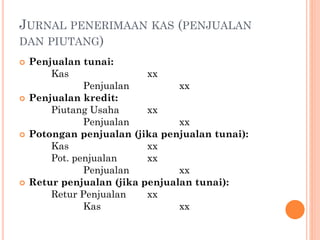

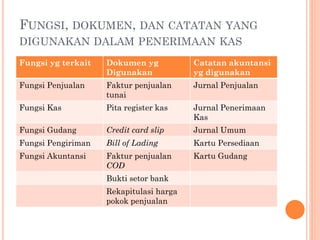

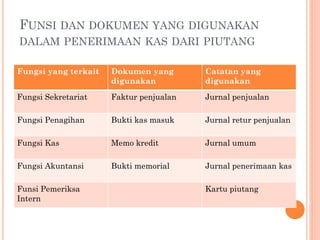

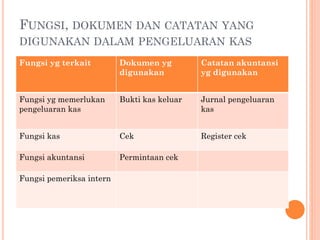

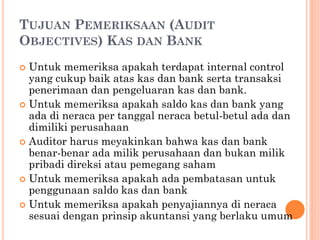

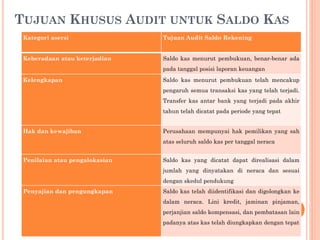

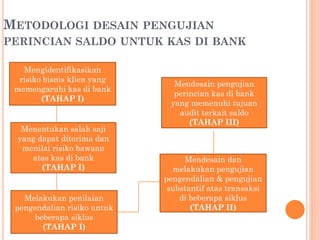

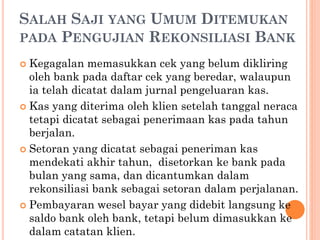

Ringkasan dokumen: 1. Dokumen tersebut membahas tentang audit saldo kas dan bank dengan menjelaskan perlakuan akuntansi terhadap kas, contoh perkiraan yang digolongkan sebagai kas dan bank, serta prosedur yang dilakukan dalam penerimaan dan pengeluaran kas. 2. Disebutkan pula tujuan audit saldo kas, pengujian substantif atas saldo kas, dan prosedur yang berorientasi pada pendeteksian kecurangan. 3.

![Modul Ajar KBC Fikih Kelas 2 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcfikihkelas2mimodulkelas-260129153051-998e7c8f-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modul Ajar KBC SKI Kelas 3 MI [MODULKELAS.COM]](https://cdn.slidesharecdn.com/ss_thumbnails/modulajarkbcskikelas3mimodulkelas-260130161838-4934e483-thumbnail.jpg?width=640&height=640&fit=bounds)