Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Teetut Tresirichod

PPTX, PDF

22,810 views

บทที่ 6 การวางแผนและงบประมาณการจัดซื้อจัดจ้าง

การวางแผนและงบประมาณการจัดซื้อจัดจ้าง

Business

◦

Read more

13

Save

Share

Embed

Embed presentation

Download

Downloaded 169 times

1

/ 18

2

/ 18

Most read

3

/ 18

4

/ 18

5

/ 18

6

/ 18

Most read

7

/ 18

8

/ 18

Most read

9

/ 18

10

/ 18

11

/ 18

12

/ 18

13

/ 18

14

/ 18

15

/ 18

16

/ 18

17

/ 18

18

/ 18

More Related Content

PPTX

บทที่ 5 การจัดองค์กรจัดซื้อจัดจ้าง

by

Teetut Tresirichod

PPTX

บทที่ 4 วิธีปฏิบัติในการจัดซื้อ

by

Teetut Tresirichod

PPTX

บทที่ 3 วิธีจัดซื้อจัดจ้าง

by

Teetut Tresirichod

PPTX

บทที่ 2 การจัดซื้อกับโลจิสติกส์

by

Teetut Tresirichod

PPTX

บทที่ 8 การเจรจาต่อรองในการจัดซื้อ

by

Teetut Tresirichod

PPTX

บทที่ 1 หลักการในการจัดซื้อ

by

Teetut Tresirichod

PPTX

หลักการจัดซื้อ บทที่ 1.pptx

by

piyapongauekarn

PDF

เรื่องที่ 3 การคัดเลือกแหล่งจัดซื้อสินค้า การจัดจำหน่าย การจัดการงานบุคคล

by

supatra39

บทที่ 5 การจัดองค์กรจัดซื้อจัดจ้าง

by

Teetut Tresirichod

บทที่ 4 วิธีปฏิบัติในการจัดซื้อ

by

Teetut Tresirichod

บทที่ 3 วิธีจัดซื้อจัดจ้าง

by

Teetut Tresirichod

บทที่ 2 การจัดซื้อกับโลจิสติกส์

by

Teetut Tresirichod

บทที่ 8 การเจรจาต่อรองในการจัดซื้อ

by

Teetut Tresirichod

บทที่ 1 หลักการในการจัดซื้อ

by

Teetut Tresirichod

หลักการจัดซื้อ บทที่ 1.pptx

by

piyapongauekarn

เรื่องที่ 3 การคัดเลือกแหล่งจัดซื้อสินค้า การจัดจำหน่าย การจัดการงานบุคคล

by

supatra39

What's hot

PPTX

บทที่ 7 การบริหารเงินลงทุนในการจัดซื้อ

by

Teetut Tresirichod

PDF

เรื่องที่ 5 กระบวนการซื้อ (purchasing process

by

supatra39

PPTX

บทที่ 1 คลังสินค้าและศูนย์กระจายสินค้า.pptx

by

piyapongauekarn

PPT

การจัดการ..ลอจิสติกส์

by

ThoughtTum

PDF

บทที่ 1 การจัดการการผลิตและการปฏิบัติการ

by

Dr.Krisada [Hua] RMUTT

PPTX

กฎหมายหนี้

by

Yosiri

PDF

บทที่ 12 การจัดการสินค้าคงคลัง

by

Dr.Krisada [Hua] RMUTT

PPTX

บทที่ 1 มิติทางด้านวัฒนธรรมกับเจรจาต่อรองข้ามชาติ

by

Teetut Tresirichod

PPTX

บทที่ 2 การพยากรณ์

by

Teetut Tresirichod

PDF

บทที่ 5 ทฤษฎีว่าด้วยพฤติกรรมผู้บริโภค

by

Ornkapat Bualom

PDF

เรื่องที่ 2 การวิเคราะห์เลือกทำเลที่ตั้ง การจัดการด้านการค้าปลีก

by

supatra39

PDF

ความรู้เบื้องต้นเกี่ยวกับการจัดการโลจิสติกส์และโซ่อุปทาน

by

Ornkapat Bualom

PPTX

สื่อการสอน เรื่อง เครื่องดื่มเพื่อสุขภาพ

by

Beerza Kub

PDF

บทที่ 9 การวางผังสถานประกอบการ

by

Dr.Krisada [Hua] RMUTT

PDF

แผนธุรกิจ Business Plan

by

innoobecgoth

PDF

บทที่ 5 การออกแบบผลิตภัณฑ์

by

Dr.Krisada [Hua] RMUTT

PPTX

การจัดองค์กร organizing

by

Aor's Sometime

PDF

กระบวนการขั้นตอนการเจรจาต่อรอง

by

Thida Noodaeng

PDF

สถิติสำหรับธุรกิจ

by

Teetut Tresirichod

PPT

2การจัดตั้งธุรกิจ

by

Thamonwan Theerabunchorn

บทที่ 7 การบริหารเงินลงทุนในการจัดซื้อ

by

Teetut Tresirichod

เรื่องที่ 5 กระบวนการซื้อ (purchasing process

by

supatra39

บทที่ 1 คลังสินค้าและศูนย์กระจายสินค้า.pptx

by

piyapongauekarn

การจัดการ..ลอจิสติกส์

by

ThoughtTum

บทที่ 1 การจัดการการผลิตและการปฏิบัติการ

by

Dr.Krisada [Hua] RMUTT

กฎหมายหนี้

by

Yosiri

บทที่ 12 การจัดการสินค้าคงคลัง

by

Dr.Krisada [Hua] RMUTT

บทที่ 1 มิติทางด้านวัฒนธรรมกับเจรจาต่อรองข้ามชาติ

by

Teetut Tresirichod

บทที่ 2 การพยากรณ์

by

Teetut Tresirichod

บทที่ 5 ทฤษฎีว่าด้วยพฤติกรรมผู้บริโภค

by

Ornkapat Bualom

เรื่องที่ 2 การวิเคราะห์เลือกทำเลที่ตั้ง การจัดการด้านการค้าปลีก

by

supatra39

ความรู้เบื้องต้นเกี่ยวกับการจัดการโลจิสติกส์และโซ่อุปทาน

by

Ornkapat Bualom

สื่อการสอน เรื่อง เครื่องดื่มเพื่อสุขภาพ

by

Beerza Kub

บทที่ 9 การวางผังสถานประกอบการ

by

Dr.Krisada [Hua] RMUTT

แผนธุรกิจ Business Plan

by

innoobecgoth

บทที่ 5 การออกแบบผลิตภัณฑ์

by

Dr.Krisada [Hua] RMUTT

การจัดองค์กร organizing

by

Aor's Sometime

กระบวนการขั้นตอนการเจรจาต่อรอง

by

Thida Noodaeng

สถิติสำหรับธุรกิจ

by

Teetut Tresirichod

2การจัดตั้งธุรกิจ

by

Thamonwan Theerabunchorn

Similar to บทที่ 6 การวางแผนและงบประมาณการจัดซื้อจัดจ้าง

PDF

Lesson6 7

by

Thamonwan Theerabunchorn

PPTX

การจัดการหา นายเกียรติศักดิ์ ศรีดอกไม้ 64212970.pptx

by

Pholakrit Klunkaewdamrong

PDF

Lesson 3 4lastest

by

Thamonwan Theerabunchorn

PDF

เรื่องที่ 3 การคัดเลือกแหล่งจัดซื้อสินค้า การจัดจำหน่าย การจัดการงานบุคคล

by

arm_smiley

PPT

บทที่ 4 การจัดซื้อกับโลจิส โดย อาจารย์ขวัญรพี ศรีใส

by

KwanrapeeSrisai

PDF

Lesson 3 4

by

Thamonwan Theerabunchorn

PDF

Accounting software

by

Teeraset Siratananont

PPTX

บทที่ 5 ระบบการจัดซื้อ.pptx

by

piyapongauekarn

PDF

Eb 1

by

kunponitipon

PDF

Chapter1 introduction2 business

by

thanapat yeekhaday

PDF

จัดซื้อจัดจ้าง

by

Chatchai Puangplub

PDF

Purchasing merchandise

by

Thamonwan Theerabunchorn

PDF

Procure june 2552

by

por

PDF

แผนธุรกิจร้านถ่ายรูป

by

kittima_aoy

PPT

รู้เท่าทันการบริหารพัสดุ อ.สามารถ

by

คืนเคียง ฟ้าฟื้น

PDF

เปิดเผยจัดซื้อจัดจ้าง

by

Aoh Angel

PDF

06 ma

by

benjamasapi

Lesson6 7

by

Thamonwan Theerabunchorn

การจัดการหา นายเกียรติศักดิ์ ศรีดอกไม้ 64212970.pptx

by

Pholakrit Klunkaewdamrong

Lesson 3 4lastest

by

Thamonwan Theerabunchorn

เรื่องที่ 3 การคัดเลือกแหล่งจัดซื้อสินค้า การจัดจำหน่าย การจัดการงานบุคคล

by

arm_smiley

บทที่ 4 การจัดซื้อกับโลจิส โดย อาจารย์ขวัญรพี ศรีใส

by

KwanrapeeSrisai

Lesson 3 4

by

Thamonwan Theerabunchorn

Accounting software

by

Teeraset Siratananont

บทที่ 5 ระบบการจัดซื้อ.pptx

by

piyapongauekarn

Eb 1

by

kunponitipon

Chapter1 introduction2 business

by

thanapat yeekhaday

จัดซื้อจัดจ้าง

by

Chatchai Puangplub

Purchasing merchandise

by

Thamonwan Theerabunchorn

Procure june 2552

by

por

แผนธุรกิจร้านถ่ายรูป

by

kittima_aoy

รู้เท่าทันการบริหารพัสดุ อ.สามารถ

by

คืนเคียง ฟ้าฟื้น

เปิดเผยจัดซื้อจัดจ้าง

by

Aoh Angel

06 ma

by

benjamasapi

More from Teetut Tresirichod

PDF

ESG เพื่อความยั่งยืนทางธุรกิจ จากแนวคิดสู่การปฏิบัติ V3.pdf

by

Teetut Tresirichod

PDF

การค้นหาหัวข้องานวิจัย ทางด้านการจัดการ.pdf

by

Teetut Tresirichod

PDF

บทที่ 9 การนำแผนกลยุทธ์ไปปฏิบัติให้เกิดผลสำเร็จ (Implementing strategic plans...

by

Teetut Tresirichod

PDF

บทที่ 8 กลยุทธ์ระดับหน้าที่ (Functional strategy)

by

Teetut Tresirichod

PDF

บทที่ 7 กลยุทธ์ระดับธุรกิจ (Business Strategy)

by

Teetut Tresirichod

PDF

บทที่ 6 กลยุทธ์ระดับองค์การ (Organizational Strategy)

by

Teetut Tresirichod

PDF

Process Model 5 for Moderated and Moderation Graph.pdf

by

Teetut Tresirichod

PDF

Covariance-based Structural Equation Modeling (CB-SEM) Model Using SmartPLS4

by

Teetut Tresirichod

PDF

Using JAMOVI in structural equation analysis

by

Teetut Tresirichod

PDF

ภาวะผู้นำและการสื่อสารเชิงกลยุทธ์ (Strategic Leadership and Communication)

by

Teetut Tresirichod

PDF

บทที่ 1 ภาวะผู้นำและการสื่อสารเชิงกลยุทธ์โดยภาพรวม.pdf

by

Teetut Tresirichod

PDF

Partial Least Square Path Modeling with SmartPLS

by

Teetut Tresirichod

PDF

Chapter 3 SHRM in a changing and shrinking world

by

Teetut Tresirichod

PDF

Chapter 2 Strategic human resource management

by

Teetut Tresirichod

PDF

Chapter 1 Strategy and human resource management

by

Teetut Tresirichod

PDF

Partial Least Square Path Modeling with SmartPLS.pdf

by

Teetut Tresirichod

PDF

การใช้ VoSViewer

by

Teetut Tresirichod

PDF

การใช้โปรแกรม QDA Miner.pdf

by

Teetut Tresirichod

PDF

SPSS software application.pdf

by

Teetut Tresirichod

PDF

PSPP software application

by

Teetut Tresirichod

ESG เพื่อความยั่งยืนทางธุรกิจ จากแนวคิดสู่การปฏิบัติ V3.pdf

by

Teetut Tresirichod

การค้นหาหัวข้องานวิจัย ทางด้านการจัดการ.pdf

by

Teetut Tresirichod

บทที่ 9 การนำแผนกลยุทธ์ไปปฏิบัติให้เกิดผลสำเร็จ (Implementing strategic plans...

by

Teetut Tresirichod

บทที่ 8 กลยุทธ์ระดับหน้าที่ (Functional strategy)

by

Teetut Tresirichod

บทที่ 7 กลยุทธ์ระดับธุรกิจ (Business Strategy)

by

Teetut Tresirichod

บทที่ 6 กลยุทธ์ระดับองค์การ (Organizational Strategy)

by

Teetut Tresirichod

Process Model 5 for Moderated and Moderation Graph.pdf

by

Teetut Tresirichod

Covariance-based Structural Equation Modeling (CB-SEM) Model Using SmartPLS4

by

Teetut Tresirichod

Using JAMOVI in structural equation analysis

by

Teetut Tresirichod

ภาวะผู้นำและการสื่อสารเชิงกลยุทธ์ (Strategic Leadership and Communication)

by

Teetut Tresirichod

บทที่ 1 ภาวะผู้นำและการสื่อสารเชิงกลยุทธ์โดยภาพรวม.pdf

by

Teetut Tresirichod

Partial Least Square Path Modeling with SmartPLS

by

Teetut Tresirichod

Chapter 3 SHRM in a changing and shrinking world

by

Teetut Tresirichod

Chapter 2 Strategic human resource management

by

Teetut Tresirichod

Chapter 1 Strategy and human resource management

by

Teetut Tresirichod

Partial Least Square Path Modeling with SmartPLS.pdf

by

Teetut Tresirichod

การใช้ VoSViewer

by

Teetut Tresirichod

การใช้โปรแกรม QDA Miner.pdf

by

Teetut Tresirichod

SPSS software application.pdf

by

Teetut Tresirichod

PSPP software application

by

Teetut Tresirichod

บทที่ 6 การวางแผนและงบประมาณการจัดซื้อจัดจ้าง

1.

อ.ธีทัต ตรีศิริโชติ Page

1 of 26 Pages บทที่ 6 การวางแผนและ งบประมาณการจัดซื้อจัด จ้าง

2.

อ.ธีทัต ตรีศิริโชติ Page

2 of 26 Pages วัตถุประสงค์ เข้าใจการจัดองค์การฝ่ายจัดซื้อ ทราบวิธีการออกแบบโครงสร้างองค์การฝ่ายงานจัดซื้อ ทราบอานาจหน้าที่และความรับผิดชอบ สามารถจัดการองค์การของฝ่ายจัดซื้อ ทราบแนวทางการบริหารบุคลากรฝ่ายจัดซื้อ เข้าใจแนวทางการคัดเลือกบุคลากรฝ่ายจัดซื้อ เข้าใจการพัฒนาผลงานและจรรยาบรรณของนักจัดซื้อ

3.

อ.ธีทัต ตรีศิริโชติ Page

3 of 26 Pages วัตถุประสงค์ของการวางแผนจัดซื้อ องค์ประกอบที่ควรพิจารณา มีดังนี้ 1. คุณภาพของสินค้าหรือวัตถุดิบ 2. ราคาและเงื่อนไข 3. การสร้างความสัมพันธ์กับแหล่งผู้ขาย 4. การหมุนเวียนของสินค้าหรือวัตถุดิบ 5. ค่าใข้จ่ายในการจัดซื้อ 6. การเคลื่อนย้ายสินค้าหรือวัตถุดิบ

4.

อ.ธีทัต ตรีศิริโชติ Page

4 of 26 Pages กระบวนการวางแผนการจัดซื้อ มี 5 ขั้นตอนต่อไปนี้ 1. การศึกษาวิเคราะห์สถานการณ์และความต้องการของกิจการ 2. การพยากรณ์แนวโน้มของระดับราคาในระยะสั้นและระยะยาว 3. การกาหนดระยะเวลาการจัดซื้อ 4. การกาหนดแผนการจัดซื้อ 5. การประเมินผลการจัดซื้อ

5.

อ.ธีทัต ตรีศิริโชติ Page

5 of 26 Pages งบประมาณการจัดซื้อ หมายถึง แผนงานการใช้จ่ายเงินที่ได้จัดทาไว้ล่วงหน้า องค์ประกอบสาคัญของงบประมาณการจัดซื้อ 1. ปริมาณความต้องการของสินค้าหรือวัตถุดิบที่จะต้องจัดซื้อ 2. มูลค่าราคาของสินค้าหรือวัตถุดิบ 3. การกาหนดเวลาการจัดซื้อ 4. การจัดการสินค้าคงคลัง

6.

อ.ธีทัต ตรีศิริโชติ Page

6 of 26 Pages การวางแผนควบคุมด้วยงบประมาณการจัดซื้อ หมายถึง การกาหนดวงเงินในการจัดซื้อสินค้าหรือวัตถุดิบ การวางแผนควบคุม ด้วยงบประมาณการจัดซื้อมีองค์ประกอบดังนี้ 1. การวางแผนการตลาดและการขาย ด้วยงบประมาณการขาย 2. การวางแผนการผลิต ด้วยงบประมาณการผลิต 3. การวางแผนทางการเงิน ด้วยงบประมาณเงินสด งบประมาณ งบกาไรขาดทุน ประมาณงบดุล

7.

อ.ธีทัต ตรีศิริโชติ Page

7 of 26 Pages จุดแข็งของการวางแผนการจัดซื้อด้วยงบประมาณการจัดซื้อ 1. การจัดซื้อเป็นไปตามแผนการที่กาหนดไว้อย่างชัดเจน 2. ลดการผลิตอย่างเร่งด่วน ทาให้การตรวจสอบราคา คุณภาพ ทาได้ในระยะเวลาจากัดเป็นเหตุให้สินค้าหรือวัตถุดิบที่จัดซื้อ คุณภาพต่า 3. ทีมงานของฝ่ายบริหารการจัดซื้อสามารถติดตามสถานการณ์ ความเคลื่อนไหว 4. การจัดการสินค้าคงคลัง ให้ต้นทุนอยู่ในสภาพที่เหมาะสม 5. ผู้บริหารจะได้รับรายงานสรุปจากฝ่ายจัดซื้อ

8.

อ.ธีทัต ตรีศิริโชติ Page

8 of 26 Pages ข้อพิจารณาในการจัดทางบประมาณการจัดซื้อสินค้าหรือวัตถุดิบ 1. ความสัมพันธ์ของการสั่งซื้อกับการได้รับสินค้า หรือวัตถุดิบ 2. ปริมาณสินค้าหรือวัตถุดิบคงคลังสูงสุดและต่าสุด ปริมาณการสั่งซื้อสูงสุด (ประจาไตรมาส)=ระดับสินค้า/วัตถุดิบคงคลัง สูงสุดปลายงวด+จานวนสินค้า/วัตถุดิบที่ต้องใช้ผลิตประจางวด/ไตร มาส-ระดับสินค้า/วัตถุดิบคงคลังต้นงวด 3. มูลค่าและราคาของสินค้าหรือวัตถุดิบ

9.

อ.ธีทัต ตรีศิริโชติ Page

9 of 26 Pages การจัดทางบประมาณจัดซื้อสาหรับกิจการซื้อมาขายไป 1. การวางแผนการตลาดและการขาย กิจการที่ดาเนินธุรกิจซื้อมา ขายไป 2. การวางกาหนดปริมาณหรือระดับของสินค้าคงคลัง 1. สินค้าที่มีความจาเป็นพื้นฐานที่มียอดขายคงที่สม่าเสมอ 2. ตราผลิตภัณฑ์สินค้าคงคลัง 3. การป้ องกันการขาดแคลน 4. การส่งเสริมการขาย

10.

อ.ธีทัต ตรีศิริโชติ Page

10 of 26 Pages การวางแผนปริมาณการจัดซื้อโดยคิดจากราคา ขาย =ยอดขายสุทธิ+ยอดขายที่ขาดไป+ปริมาณสินค้าคงคลังปลาย เดือน-ปริมาณสินค้าคงคลังต้นเดือน

11.

อ.ธีทัต ตรีศิริโชติ Page

11 of 26 Pages การวางแผนงบประมาณการจัดซื้อโดยคิดจากราคา ต้นทุน =ปริมาณการจัดซื้อคิดจากราคาขายx(100-ส่วนที่บวกเพิ่มของราคาขาย)/100

12.

อ.ธีทัต ตรีศิริโชติ Page

12 of 26 Pages การคัดเลือกแหล่งผู้ขาย แหล่งจัดซื้อ ◦ แหล่งจัดซื้อภายนอก ◦ แหล่งจัดซื้อภายใน

13.

อ.ธีทัต ตรีศิริโชติ Page

13 of 26 Pages หน้าที่และความรับผิดชอบของแหล่งขาย ต้องมีความซื่อสัตย์ จริงใจ การจัดส่งตรงตามกาหนดเวลา การจัดส่งสินค้าหรือวัตถุดิบจะต้องตรงกับปริมาณที่สั่งซื้อ การรักษาคุณภาพจากแหล่งผู้ขายถึงแหล่งผู้ซื้อ ผู้ขายต้องสร้างมนุษยสัมพันธ์ที่ดีกับผู้ซื้อ

14.

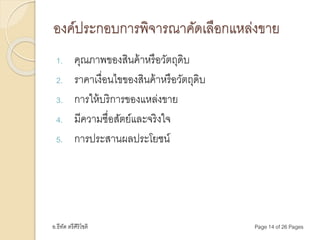

อ.ธีทัต ตรีศิริโชติ Page

14 of 26 Pages องค์ประกอบการพิจารณาคัดเลือกแหล่งขาย 1. คุณภาพของสินค้าหรือวัตถุดิบ 2. ราคาเงื่อนไขของสินค้าหรือวัตถุดิบ 3. การให้บริการของแหล่งขาย 4. มีความซื่อสัตย์และจริงใจ 5. การประสานผลประโยชน์

15.

อ.ธีทัต ตรีศิริโชติ Page

15 of 26 Pages การตัดสินใจเลือกแหล่งขาย 1. ทีมงานฝ่ายบริหารจัดซื้อประชุมวิเคราะห์พิจารณาแหล่งผู้ขาย 2. รวบรวมข้อมูล เอกสารของแหล่งผู้ขาย 3. เชิญแหล่งผู้ขายมาเจรจาและตัดสินใจคัดเลือก 4. การทาสัญญาจัดซื้อ

16.

อ.ธีทัต ตรีศิริโชติ Page

16 of 26 Pages การจดบันทึกข้อมูลการจัดซื้อ มีดังนี้ 1. การบันทึกข้อมูลการจัดซื้อ 2. การจดบันทึกข้อมูลแหล่งผู้ขาย 3. การบันทึกสัญญา

17.

อ.ธีทัต ตรีศิริโชติ Page

17 of 26 Pages การตรวจสอบและควบคุมคุณภาพ การตรวจสอบ ◦ การตรวจสอบประวัติและชื่อเสียงของผู้ขาย ◦ การตรวจสอบด้วยการสัมผัส ◦ การตรวจสอบด้วยในห้องทดลอง ◦ การตรวจสอบให้ปฏิบัติงานจริง การตรวจสอบคุณภาพของสินค้าหรือวัตถุดิบ สามารถนาเอาวิชาสถิติมา ช่วยตรวจสอบได้ เช่นการสุ่มตัวอย่าง การควบคุมคุณภาพ ◦ การใช้ความรู้ความสามารถทาให้ตรงกับความต้องการของลูกค้า

18.

อ.ธีทัต ตรีศิริโชติ Page

18 of 26 Pages แบบฝึกหัด 1. การวางแผนจัดซื้อมีวัตถุประสงค์อะไรบ้าง

Download