2015년 07월 29일수요일

투자포커스

장세 판단. 수출/대형주 강세 이어갈까?

- KOSPI, 대형주의 강세 이틀째 지속. 그 중심에는 수출주 위치

- 원/엔, 원/유로 환율 반등세가 수출주에 대한 시각전환으로 이어지고 있음

- 7월 FOMC회의 이후 수출/대형주 변화 더욱 뚜렷해질 것

- 수출주에 우호적인 환경은 KOSPI의 차별적인 매력도를 높이는 부분. 여기에 원/달러 환율 변동성 완화가

가세할 경우 외국인 수급 개선 예상

- 대표적인 수출주인 IT, 자동차/부품 업종이 8월 KOSPI 주도할 전망

이경민. 769.3840 kmlee337@daishin.com

산업 및 종목 분석

스카이라이프: 저평가, 순증 확대

- 투자의견 매수(Buy), 목표주가 37,000원 유지

- 2Q15 Results: ARPU 개선의 가능성을 보여준 실적. 영업이익 310억원은 일회성 비용감소 요인 약 100억원

을 제외할 경우 컨센서스에 부합한 실적. ARPU 하락세가 둔화된 것이 특징. 4Q15부터는 ARPU 상승 전망

- 투자포인트: PER 13배로 역사적 저점의 valuation, 기존 투자포인트였던 순증가입자도 확대

김회재. 769.3540 khjaeje@daishin.com

삼성전기: 2Q리뷰 - 사업 변화(자동차부품 진출)가 중요

- 투자의견 매수(BUY) 및 목표주가 85,000원 유지

- 2Q15년 실적은 당사 및 시장 추정치에 부합한 것으로 평가

- 삼성전자의 스마트폰 사업 부진으로 기판(ACI) 매출, 이익 개선이 미흡했으나 MLCC의 고부가 판매 비중확대,

카메라모듈의 매출 증가에 힘입어 영업이익률은 전분기대비 0.5%p 개선

- 저수익 사업의 구조조정(모터 사업 중단 및 파워모듈, 튜터, ESL 사업 매각)에 따라 약 8천억원의 매출 감소분

을 기존 수익 사업 확대 및 신사업 분야로 진출하여 수익성과 성장성을 동시에 구축하는 모습으로 전환

박강호. 769.3087 john_park@daishin.com

풍산 2Q리뷰: 방산매출 호조로 어닝서프라이즈!

- - 투자의견 매수(유지), 목표주가 32,000원(유지)

- - 2Q15 연결 세전이익은 457억원(+105%YoY)으로 컨센서스 53% 상회하는 서프라이즈

- - 수익성이 우수한 방산 매출액이 2,118억원(+124%QoQ, +31%YoY)으로 급증했기 때문

- - 3Q15 실적은 구리가격 급락으로 부진 예상되나 이미 주가는 이를 상당부분 반영

- - 단기 모멘텀은 부진해도 중장기 방산성장 회복 가능성과 PBR매력 관점에서 매수접근 가능

이종형. 769.3705 jhlee76@daishin.com

2.

2

투자포커스

장세 판단. 수출/대형주

강세이어갈까?

이경민

02.769.3840

kmlee337@daishin.com

※ KOSPI & 대형주 강세 뚜렷. 그 중심은 수출주

- KOSDAQ과 중소형주가 주춤한 가운데 KOSPI, 대형주의 강세 이틀째 지속. 그 중심에는 수출주

가 위치. 환율 효과라는 분석이 우세

※ 7월 FOMC회의 주목. 3월과 다른 점은 원/엔, 원/달러 환율

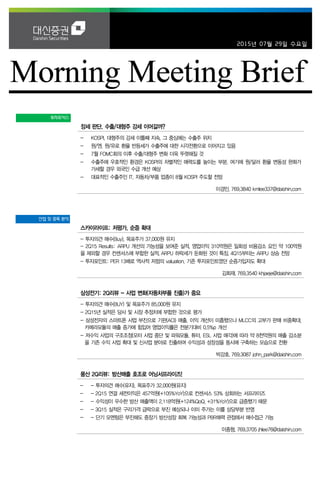

- 7월 FOMC회의를 계기로 미국 금리인상 우려감과 환율 변동성이 완화될 전망. 3월 FOMC 이후

흐름과 유사할 가능성

- 지난 3월 FOMC회의와 다른 점은 원/엔, 원/유로 환율. 당시 원/엔, 원/유로 환율은 하락세. 최근

반등세 뚜렷. 그리고 수출주와 주식시장은 이에 반응하고 있음

※ 수출주/대형주 매력도가 부각될 수 있는 환경

- 환율 변화가 그동안 억눌려왔던 수출주에 대한 시각전환으로 이어지고 있음. 대표적인 수출기업

들의 3분기 영업이익 전망치가 상향조정. 주가뿐만 아니라 실적측면에서도 심리적 변화 감지

※ 외국인 수급부담 완화 기대. 수출/대형주 강세 지속 예상

- 수출/대형주의 변화는 7월 FOMC회의 이후 더욱 뚜렷해질 전망. 달러화 인덱스와 미국 10년 국

채금리는 하락반전. 추가적인 원/달러 환율 급등, 미국 금리인상 불확실성 심화 가능성 낮음

- 문제는 외국인 수급. 원/달러 환율 변동성이 잦아들면 자연스럽게 해결될 것. FOMC회의 이후

외국인 순매도강도 완화, 매수전환 기대

- 특히, 수출주에 우호적인 환경은 KOSPI의 차별적인 매력도를 높이는 부분. 대표적인 수출주인

IT, 자동차/부품 업종이 KOSPI 분위기 반전을 주도하고, 8월 KOSPI를 이끌어갈 전망

3 월 FOMC 회의 당시와 다른점. 원/엔, 원/유로 환율 상승세 뚜렷

1050

1100

1150

1200

1250

1300

1350

850.0

860.0

870.0

880.0

890.0

900.0

910.0

920.0

930.0

940.0

950.0

1.2 1.12 1.22 2.1 2.11 2.21 3.3 3.13 3.23 4.2 4.12 4.22 5.2 5.12 5.22 6.1 6.11 6.21 7.1 7.11 7.21

원/엔 원/유로

(p)

3월 FOMC회의

(조원)

자료: Bloomberg, 대신증권 리서치센터

3.

3

Results Comment

스카이라이프

(053210)

저평가, 순증확대

김회재

769.3540

khjaeje@daishin.com

투자의견

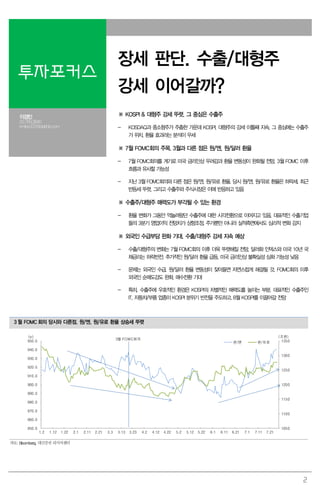

BUY

매수, 유지

목표주가

37,000

유지

현재주가

(15.07.28)

23,700

미디어업종

투자의견 매수(Buy), 목표주가 37,000원 유지

- 12M FWD EPS 1,979원에 PER 18배 적용(2011~2013년 PER 하단 평균)

2Q15 Results: ARPU 개선의 가능성을 보여준 실적

- 스카이라이프의 2Q15 매출액은 1,538억원(-0.7% yoy, +4.3% qoq), 영업이익은 310억원

(+79.1% yoy, +1.8% qoq) 달성

- 일회성 비용감소 요인(NDS 소송 관련 비용 중 일부 환입, 당사 추정 약 100억원 정도)을 제

외하면 대체로 컨센서스에 부합한 실적 달성

- 2Q 순증가입자는 30천명으로, 2014년 대비 크게 개선. 월순증 기준으로는 2월 -1.3천명 이

후 3월 1.4천명, 4월 7.1천명, 5월 11천명, 6월 12.2천명으로 증가추세

- 서비스 ARPU는 6,973원으로 전분기 대비 0.7% 감소에 그침. OTS 기본료가 1천원 인상되

었고, HD 상품 대비 ARPU가 2천원 높은 UHD 가입자 모집이 시작되면서 ARPU의 감소가 완

화되는 중. 4Q15부터는 ARPU의 상승도 가능할 것으로 전망(그림 9)

투자포인트: 역사적 저점의 valuation. 기존 투자포인트였던 순증가입자도 확대

1) 역사적 저점의 valuation

- 스카이라이프의 가입자 순증 규모는 2012년 529천명을 고점으로 13~14년 모두 감소했고,

주가는 가입자 순증 규모 감소로 인해 2013년 43.1천원을 고점으로 지난 1월 15천원까지 2

년에 걸쳐서 하락(그림 1)

- 향후 이익의 근간이 되는 가입자의 순증 규모가 감소하는 것은 분명 주가에는 부정적이나,

가입자의 정체에도 불구하고 2014년 영업이익은 2013년 수준을 유지했고(2014년의 경우

NDS 비용 및 HD 전환 비용 제외시 2013년과 유사한 수준), 2015년부터는 이익이 개선될 것

으로 전망(그림 2)

- 그 이유는 CATV대비 현저히 낮은 수준의 홈쇼핑 수수료가 매년 크게 증가하고 있기 때문

(그림 3, 4). 당사 추정 2015년 홈쇼핑 수수료는 2014년대비 25% 증가한 1,250억원

- T-커머스 채널도 확대되면서(현재 4개, 하반기 4개 추가 예정) 관련 수수료도 증가할 것으로

전망

- 가입자는 정체였지만, 이익은 꾸준히 유지되면서 PER은 2013년 19배에서 현재 13배 수준

까지 감소(그림 5, 6)

2) 순증가입자도 확대

- 2015년부터는 가입자 순증 규모도 다시 증가추세로 전환. 단품 가입자의 순증이 확대되고

있고, 2014년에 크게 증가했던 해지율이 감소한 결과(그림 7, 8)

- 최근 700MHz 주파수 대역의 용도가 확정되면서(지상파 UHD용 30MHz폭, 통신용 40MHz

폭, 재난망 20MHz폭), 하반기 이후 지상파 방송사들의 UHD 컨텐츠 제작이 본격화될 것으로

전망. UHD 생태계가 빠르게 자리잡고 있는 가운데, 유료방송 사업자 중에서는 스카이라이프가

전세계 최초로 3개의 실시간 채널을 운영하고 가장 적극적으로 가입자 모집 활동을 하고 있으

며, 기술적으로도 추가 투자비용 없이 전국적으로 동시에 서비스를 제공할 수 있는 장점이 있

기 때문에, UHD 시장을 선도할 것으로 전망

- 또한, 지난 6/23에 미래부에 신청한 DCS 서비스는 8월말~9월초경에 승인 받을 것으로 전

망

- KT의 Olleh TV 번들률이 75.5%에 이르러 추가 가입자 모집 여력이 크지 않기 때문에, KT의

가입자 모집전략이 스카이라이프 중심으로 바뀔 가능성도 높다고 판단(그림 10)

KOSPI 2039.1

시가총액 1,133십억원

시가총액비중 0.09%

자본금(보통주) 120십억원

52주 최고/최저 24,450원 / 15,150원

120일 평균거래대금 48억원

외국인지분율 15.77%

주요주주 케이티 49.99%

Templeton Asset Management Ltd 외

9 인 8.20%

주가수익률(%) 1M 3M 6M 12M

절대수익률 13.7 30.6 39.8 6.0

상대수익률 16.5 37.5 34.5 6.5

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

9

11

13

15

17

19

21

23

25

27

14.07 14.10 15.01 15.04 15.07

(%)(천원) 스카이라이프(좌)

Relative to KOSPI(우)

4.

4

Results Comment

삼성전기

(009150)

2Q리뷰: 사업변화(자동차

부품 진출)가 중요

박강호

769.3087

john_park@daishin.com

투자의견

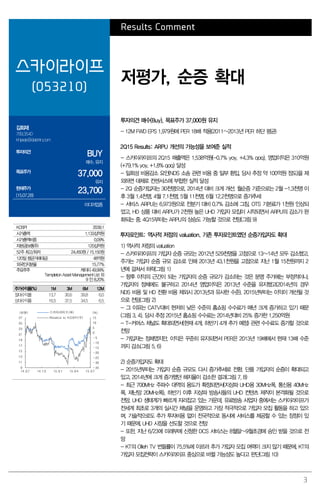

BUY

매수, 유지

목표주가

85,000

유지

현재주가

(15.07.28)

53,900

가전 및 전자부품업종

투자의견 ‘매수(BUY)’ 및 목표주가 85,000원 유지

- 삼성전기의 2Q15년 실적은 당사 및 시장 추정치에 부합한 것으로 평가. 연결기준, 매출은 1

조 6,981억원(-1.5% qoq / -4.1% yoy), 영업이익은 804억원(10.9% qoq / 100.9% yoy),

순이익은 37억원(-91.2% qoq / -78.9% yoy) 시현. 순이익 감소는 HDD 모터 사업 중단에

따른 손실(1,458억원) 반영에 기인

- 삼성전자의 스마트폰 사업 부진으로 기판(ACI) 매출, 이익 개선이 미흡했으나 MLCC의 고부

가 판매 비중확대, 카메라모듈의 매출 증가에 힘입어 영업이익률은 전분기대비 0.5%p 개선.

특히, HDD 모터 사업 중단으로 적자요인 해소, 전체적으로 수익구조는 호전

- 3Q15년 실적은 삼성전자의 프리미엄 스마트폰 중심의 성장 전략에 힘입어 매출 증가보다

수익성이 양호할 것으로 판단. 갤럭시노트5, 갤럭시S6엣지 플러스 등에 HDI, MLCC, 무선충

전기 등 고부가 부품의 공급 비중이 종전대비 높아질 것으로 예상

- 3Q15 영업이익은 836억원으로 전분기대비 4% 증가 예상

- 투자의견은 ‘매수(BUY)’ 및 목표주가 85,000원을 유지. 투자포인트

중화권 카메라모듈 매출 확대, 고부가 제품의 비중 증가로 15년 이익 안정성이 높은 가운

데 신사업 진출로 성장성 부각 예상

- 첫째, 15년 2분기에 갤럭시S6, 엣지 판매 둔화를 15년 하반기에 애플의 신모델(아이폰6S

및 플러스), 중화권향 카메라모듈, 삼성전자의 프리미엄급 모델(갤럭시노트5, 갤럭시S6 엣지

플러스) 등 다수의 스마트폰 업체향으로 HDI, FC CSP, MLCC, 카메라모듈 중심의 공급 증

가 예상. 15년 하반기에 삼성전자의 스마트폰 성장 둔화에 따른 실적 부진을 만회할 수 있

다고 판단

- 애플의 AP를 삼성전자가 15년 하반기에 본격적으로 생산하면서 삼성전기의 FC CSP 매출

증가세도 높을 전망. MLCC도 일체형 스마트폰 비중 확대로 소형 고용량의 채택이 확대되면

서 마진율 개선 지속 예상. 카메라모듈은 OIS 적용한 16M가 삼성전자외 중화권향 물량이

증가한 점도 긍정적으로 평가

- 둘째, 저수익 사업의 구조조정(모터 사업 중단 및 파워모듈, 튜터, ESL 사업 매각)으로 15년

하반기 이후 원가개선(인건비 감소로 고정비 부담 축소) 예상. 약 8천억원의 매출 감소분을

기존 수익 사업 확대 및 신사업 분야로 진출하여 수익성과 성장성을 동시에 구축하는 모습

으로 전환 예상

(단위: 십억원, %)

구분 2Q14 1Q15

2Q15 3Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 1,771 1,723 1,923 1,899 1,698 -4.1 -1.5 1,694 -1.6 -0.2

영업이익 40 73 84 85 80 100.9 10.9 84 흑전 4.0

순이익 17 42 55 53 4 -78.9 -91.2 51 흑전 흑전

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 8,257 7,144 7,472 7,488 6,813 -9.0 -13.5 -4.6

영업이익 464 2 283 327 317 -3.0 -99.6 18,824.6

순이익 330 503 190 196 123 -37.2 52.2 -75.6

자료: 삼성전기, WISEfn, 대신증권 리서치센터

주: 13년, 14년 연간 실적 및 15년 Consensus는 HDD 모터 사업 중단 미반영 금액

KOSPI 2,039.1

시가총액 4,107십억원

시가총액비중 0.32%

자본금(보통주) 373십억원

52주 최고/최저 81,800원 / 40,000원

120일 평균거래대금 329억원

외국인지분율 22.07%

주요주주 삼성전자 외 6 인 23.77%

국민연금 5.06%

주가수익률(%) 1M 3M 6M 12M

절대수익률 2.7 -18.6 -15.6 -10.8

상대수익률 5.2 -14.2 -18.9 -10.3

-40

-30

-20

-10

0

10

20

30

40

36

41

46

51

56

61

66

71

76

81

86

14.07 14.10 15.01 15.04 15.07

(%)(천원) 삼성전기(좌)

Relative to KOSPI(우)

5.

5

Results Comment

풍산

(103140)

2Q리뷰: 방산매출호조로

어닝서프라이즈!

이종형

769.3705

jhlee76@daishin.com

투자의견

BUY

매수, 유지

목표주가

32,000

유지

현재주가

(15.07.28)

25,350

철강금속업종

투자의견 매수(유지), 목표주가 32,000원(유지)

- 2Q15 연결 세전이익은 457억원(+105%YoY)으로 컨센서스 53% 상회하는 서프라이즈

- 수익성이 우수한 방산 매출액이 2,118억원(+124%QoQ, +31%YoY)으로 급증했기 때문

- 3Q15 실적은 구리가격 급락으로 부진 예상되나 이미 주가는 이를 상당부분 반영

- 단기 모멘텀은 부진해도 중장기 방산성장 회복 가능성과 PBR매력 관점에서 매수접근 가능

2Q15 실적은 방산부문 매출호조로 서프라이즈!

- 세전이익은 별도 424억원(+117%YoY), 연결 457억원(+105%YoY), 각각의 컨센서스 341

억원과 298억원을 25%, 53% 상회하는 서프라이즈. 대신증권 추정치대비 38%, 61% 상회

- 실적호조의 이유는 1) 수익성이 우수한 방산 매출액이 2,118억원(+124%QoQ, +31%YoY)

으로 급증하였고, 2) 2Q 구리가격이 $6,085(+2%QoQ)로 상승하면서 본사 및 PMX의 신동

부문의 수익성이 개선되었으며, 3) 구리 셀헷지에서 약 40억원의 이익이 발생했기 때문

- 방산 매출액은 내수와 수출이 각각 1,640억원(+40%YoY), 479억원(+7%YoY)으로 모두 성

장. 1) 내수는 1Q15 이연 되었던 매출 약 150억원이 집행되었고, 대구경탄약 조기판매로 매

출 급증. 2) 수출은 중동향 방산 수출증가가 북미향 스포츠탄 수출감소를 상쇄해 달러기준 매

출이 6분기만에 감소에서 벗어났고(+0%YoY), 원달러환율이 +7%YoY 상승했기 때문

- 본사 신동제품 판매량은 4.9만톤(+2%QoQ, -6%YoY)으로 부진했으나 구리가격 안정으로

신동부문 영업이익률은 약 5% 수준까지 개선된 것으로 추정(1Q15 BEP 추정)

- PMX는 분기 판매량이 2만톤 내외로 유지되며 약 350만불의 영업흑자를 기록. PMX는

1Q15부터 full가동 상태이며 구리가격 변동만 없다면 분기당 30억내외 영업흑자는 가능전망

3Q15 실적은 구리가격 급락으로 부진 예상되나 이미 주가는 이를 상당부분 반영

- 3Q15 세전이익은 별도 224억원(-47%QoQ, -33%YoY), 연결 132억원(-71%QoQ, -61%

YoY)으로 부진 전망

- 중국 경기둔화와 미국의 금리인상 우려로 구리가격은 7월말 $5,188까지 하락해 6년래 최저

치 기록(연초 $6,300, 연중 고점 5월 초 $6,480). 3Q15 평균 구리가격은 $5,500내외로 하

락 전망되어 신동 부문은 본사 및 PMX 모두 메탈로스에 의한 수익성 하락 예상. 단 영업이

익에 반영되는 메탈로스의 일부는 세전이익에서 구리 셀헷지로 상쇄 전망

- 신동부문 부진에도 방산매출액은 1,580억원(+7%YoY)으로 증가예상. 200억원 이상의 영업

이익 기여로 실적의 안전판 역할이 예상됨

- 풍산의 주가는 구리가격과 동행성이 강해 3Q15 실적부진에 대한우려는 구리가격 하락과 함

께 이미 상당부분 주가에 반영된 것으로 볼 수 있음

단기 모멘텀은 부진해도 방산성장 회복 가능성과 PBR매력 관점에서 매수접근 가능

- 구리가격 약세로 단기적인 주가상승 모멘텀은 부진한 상황이나 1) 2Q15 실적을 기점으로

중장기 방산부문 성장에 대한 기대감이 재차 부각될 수 있고, 2) 현 주가가 12mf PBR 0.63X

로 historical 밴드 저점에 근접해 추가하락이 제한될 것으로 판단되어 투자의견 Buy 유지

- 부산 방산공장 부지개발 이슈는 부산시의 타당성 용역결과가 완료되는 9월 이후 후속작업

진행될 전망. 단, 부지개발은 2~3년의 기간이 소요되는 만큼 단기적인 기대는 경계할 필요

- 2Q15 실적을 반영해 15E 및 16E 지배주주 EPS 전망치는 기존대비 각각 2%, 3% 하향. 방

산부문에 대한 기대치는 높였지만 최근 구리가격 급락으로 신동부문 기대치를 낮췄기 때문

- 목표주가는 32,000원 유지(12mf PBR 0.8X 적용, 2013년이후 historical PBR밴드 고점)

KOSPI 2039.1

시가총액 710십억원

시가총액비중 0.06%

자본금(보통주) 140십억원

52주 최고/최저 32,900원 / 22,500원

120일 평균거래대금 67억원

외국인지분율 6.43%

주요주주 풍산홀딩스 외 2 인 35.09%

국민연금 12.51%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -5.1 -8.2 3.9 -14.4

상대수익률 -2.7 -3.3 -0.1 -14.0

-25

-20

-15

-10

-5

0

5

10

15

18

20

22

24

26

28

30

32

34

14.07 14.10 15.01 15.04 15.07

(%)(천원) 풍산(좌)

Relative to KOSPI(우)

7

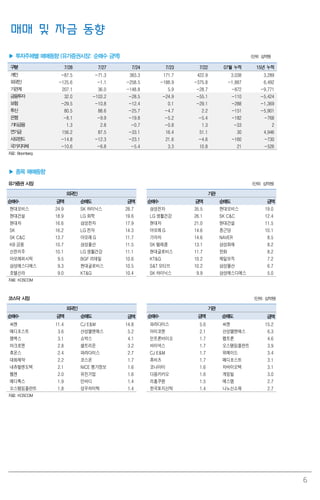

▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

현대모비스 81.3 8.1 삼성전자 204.8 -1.8 LG 생활건강 117.5 19.7 현대건설 125.1 -11.8

현대차 81.3 10.7 SK하이닉스 112.7 -2.9 현대차 73.7 10.7 SK이노베이션 90.4 -8.7

삼성에스디에스 37.1 -5.4 삼성물산 78.1 -5.2 삼성전자 70.9 -1.8 대림산업 39.1 -15.4

S-Oil 33.6 -3.8 삼성SDI 64.7 -5.0 아모레G 55.1 2.6 NAVER 32.8 -3.9

호텔신라 31.1 0.4 LG화학 58.6 -10.0 현대글로비스 54.1 7.3 S-Oil 32.7 -3.8

SK 이노베이션 27.5 -8.7 LG전자 55.1 -1.4 LG 화학 49.3 -10.0 SK하이닉스 31.2 -2.9

SK 26.6 -0.7 아모레G 40.4 2.6 기아차 49.2 3.1 GS건설 28.7 -8.9

CJ 제일제당 24.5 -3.4 제일모직 39.6 -5.1 KT&G 35.6 5.9 롯데케미칼 27.0 -11.0

현대차2 우B 24.4 13.8 대한항공 38.0 -0.1 대한항공 30.4 -0.1 삼성화재 26.8 1.5

NAVER 20.6 -3.9 LG디스플레이 35.2 -1.9 한국콜마 28.2 2.4 제일모직 26.7 -5.1

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 7/28 7/27 7/24 7/23 7/22 07월 누적 15년 누적

한국 -90.2 -75.6 -212.6 -171.7 -338.0 -1,880 5,484

대만 -103.4 -106.5 -88.4 -191.1 -102.7 -1,501 4,828

인도 -- -- 6.7 48.0 73.6 1,228 7,416

태국 -52.2 -43.2 -50.3 -78.7 -66.4 -817 -1,284

인도네시아 -39.2 -42.8 -9.2 -10.3 7.1 -64 249

필리핀 -28.1 -26.5 -17.4 -12.3 -5.9 -178 227

베트남 -4.0 -1.4 3.7 3.8 -4.4 21 212

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.