Downloaded 315 times

![66

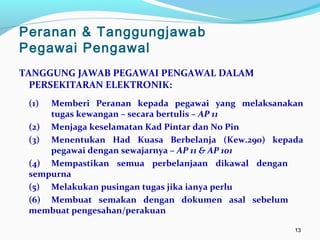

SIAPAKAH PEGAWAI PENGAWAL?

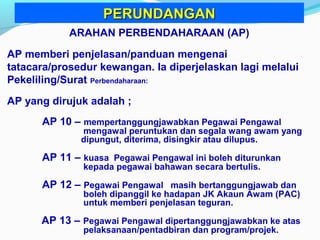

Akta Tatacara Kewangan 1957 & AP 10:

“…pegawai yang dilantik oleh Menteri Kewangan

atau Menteri Besar atau Ketua Menteri di bawah

Seksyen 15A Akta Tatacara Kewangan 1957 [Akta 61]

bagi setiap tujuan perbelanjaan yang diperuntukan

bagi mana-mana tahun kewangan dalam anggaran,

bagi mengawal, tertakluk kepada sebarang arahan

yang ditujukan oleh pihak penguatkuasa kewangan,

perbelanjaan yang dikuatkuasakan dibawah tujuan

itu, dan termasuk semua tanggungjawab Pegawai

Perakaunan”

PERUNDANGANPERUNDANGAN](https://image.slidesharecdn.com/1pengurusanperbelanjaanbayaran-140519045445-phpapp01/85/Pengurusan-Perbelanjaan-Bayaran-6-320.jpg)

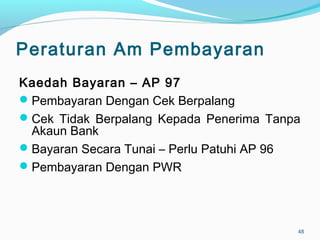

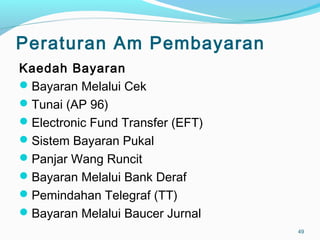

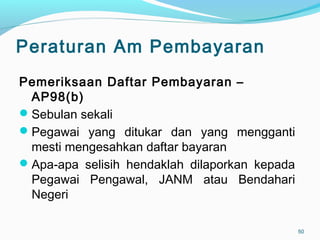

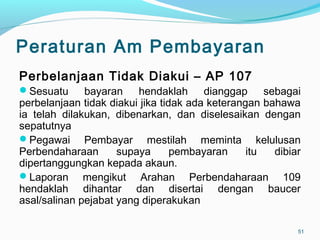

Dokumen ini membahas peraturan dan prosedur kewangan yang mengatur pengelolaan belanja dan pembayaran di kementerian. Ia menjelaskan mengenai tanggung jawab pegawai perakaunan dan pegawai pengawal dalam mengawasi dan melaksanakan kewajiban kewangan, serta prosedur yang harus diikuti dalam membuat pembayaran. Selain itu, dokumen ini juga mencakup jenis-jenis perbelanjaan dan pembayaran yang berlaku dalam sistem perbelanjaan kerajaan.

![KURSUS BUKU REKOD PERKHIDMATAN BRP [edited Dis 2015]](https://cdn.slidesharecdn.com/ss_thumbnails/kursusbrpediteddis2015-151229002401-thumbnail.jpg?width=640&height=640&fit=bounds)