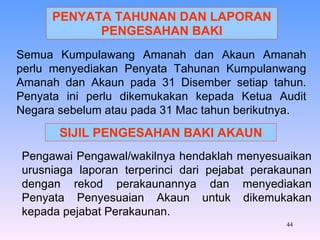

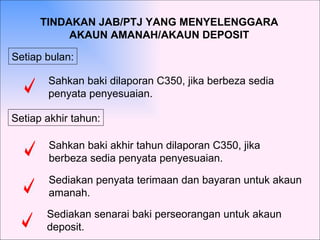

Dokumen ini membincangkan tentang pengurusan akaun amanah dan deposit, termasuk tujuan, jenis, dan proses penubuhan serta kriteria kawalan dalaman yang perlu dipatuhi. Ia juga merangkumi tanggungjawab pegawai yang terlibat dalam pengendalian dan penyelenggaraan akaun, termasuk penyediaan penyata penyesuaian dan laporan tahunan. Penutupan akaun amanah diperlukan dengan resolusi yang diluluskan oleh pihak berkuasa kewangan atau dewan rakyat.