Downloaded 13 times

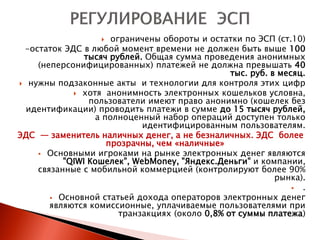

Доклад на международном деловом форуме рассматривает создание некоммерческого партнерства «национальный платежный совет» для развития электронных платежей в России. Ожидается значительный рост пользователей и объема рынка онлайн-платежей, что связано с внедрением новых технологий и законодательных инициатив. Основные игроки на рынке электронных денег, такие как qiwi и webmoney, контролируют более 90% сегмента, в то время как крупные банки планируют выход на этот рынок.