Downloaded 24 times

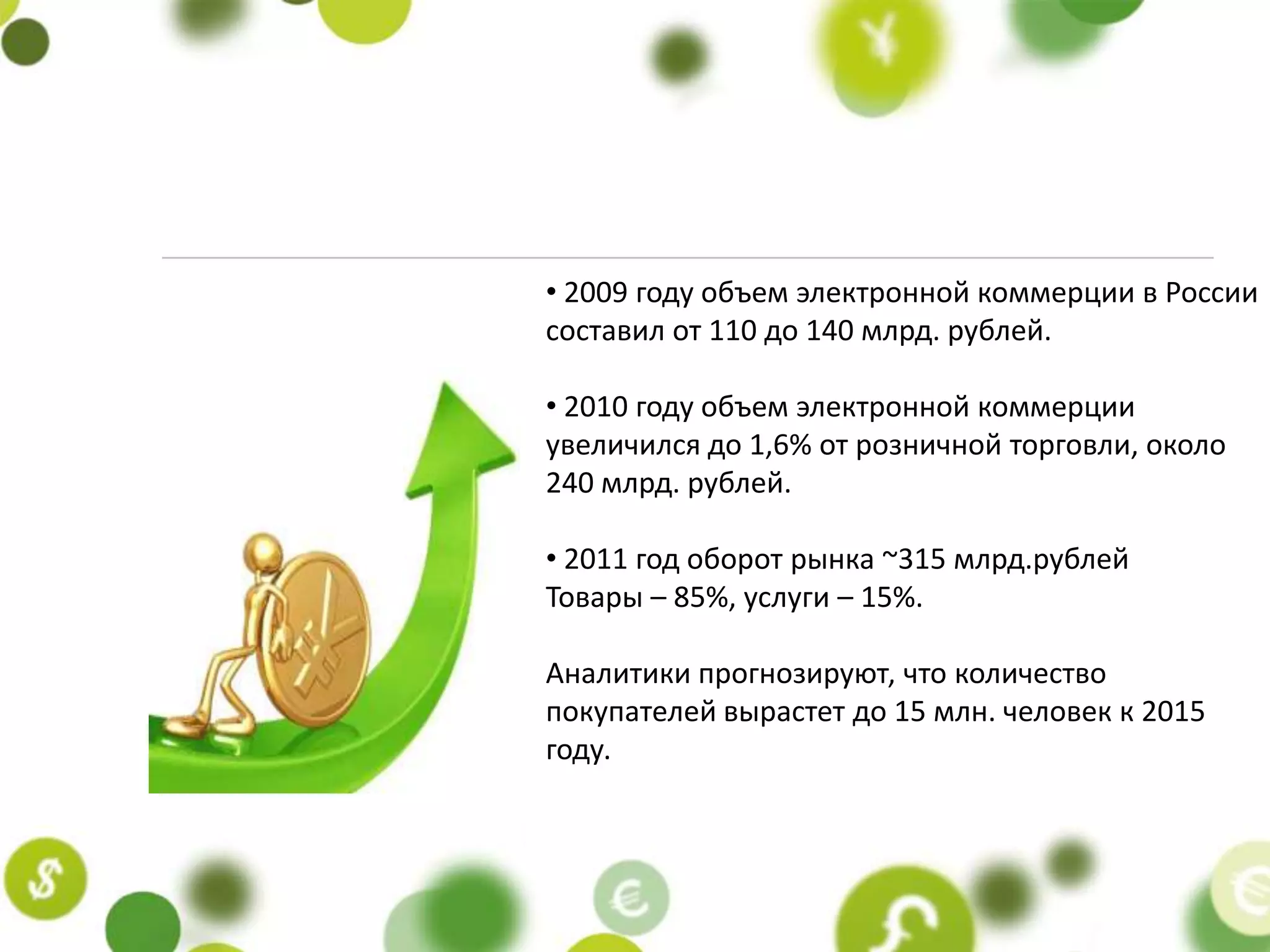

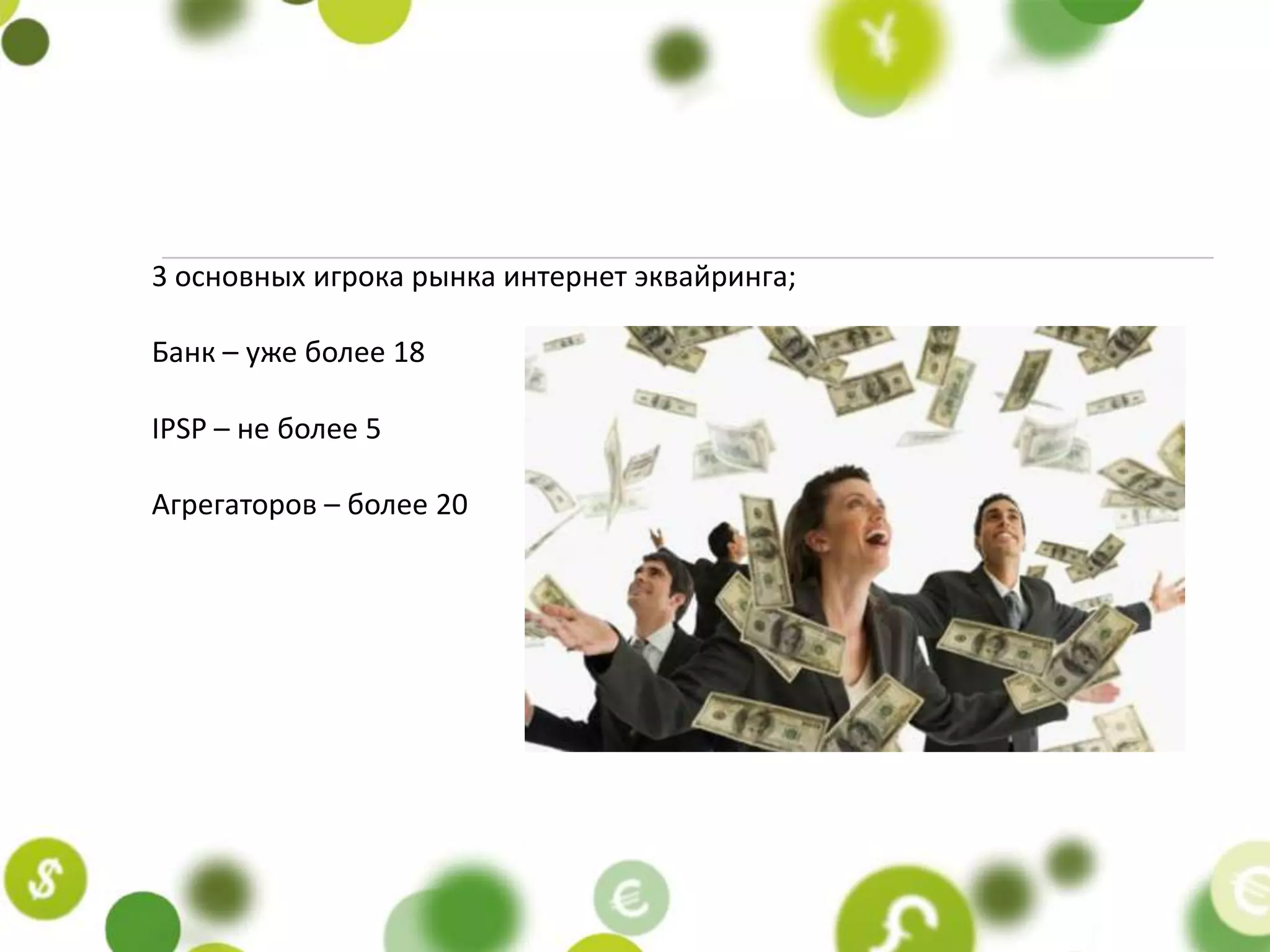

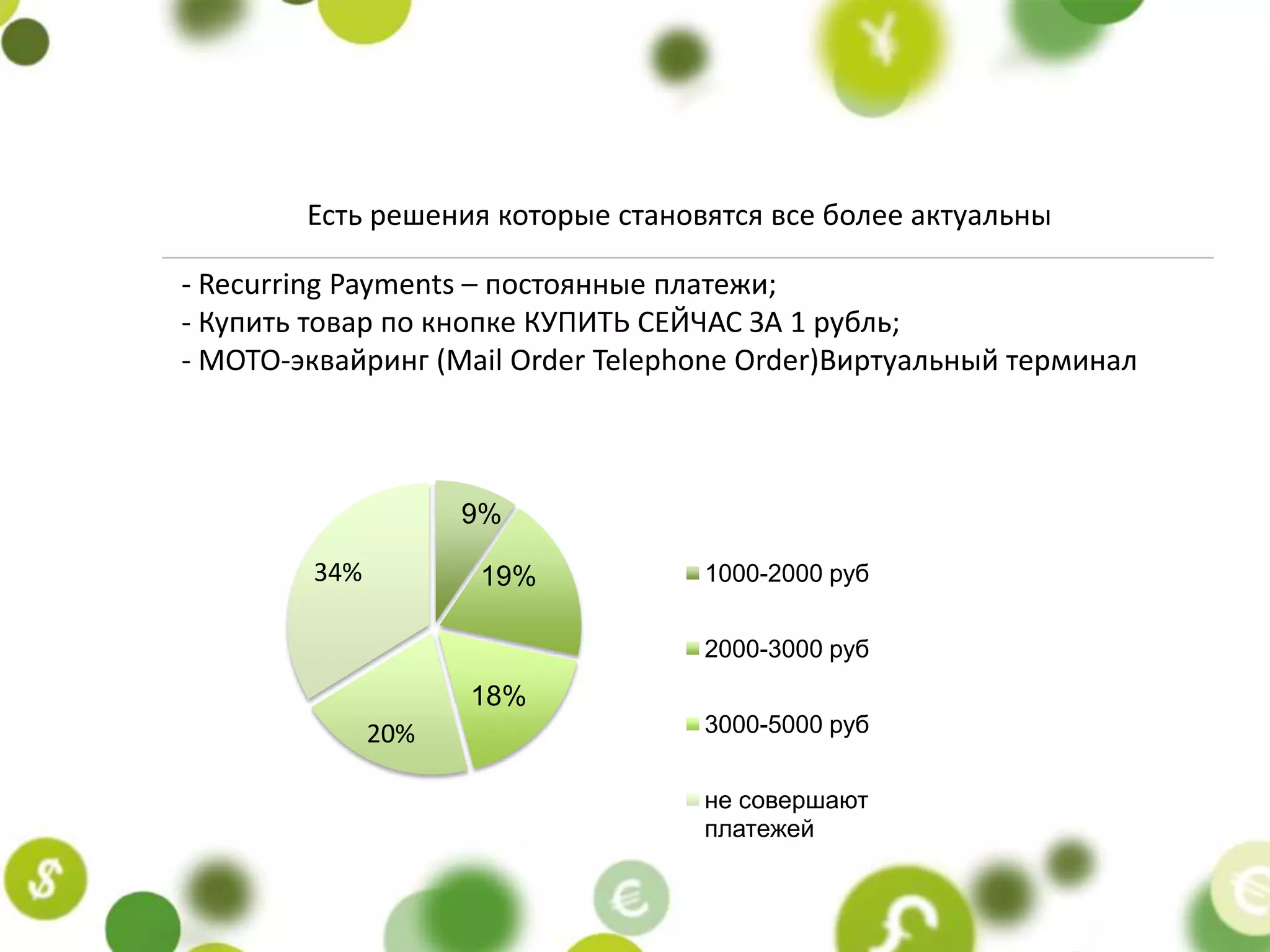

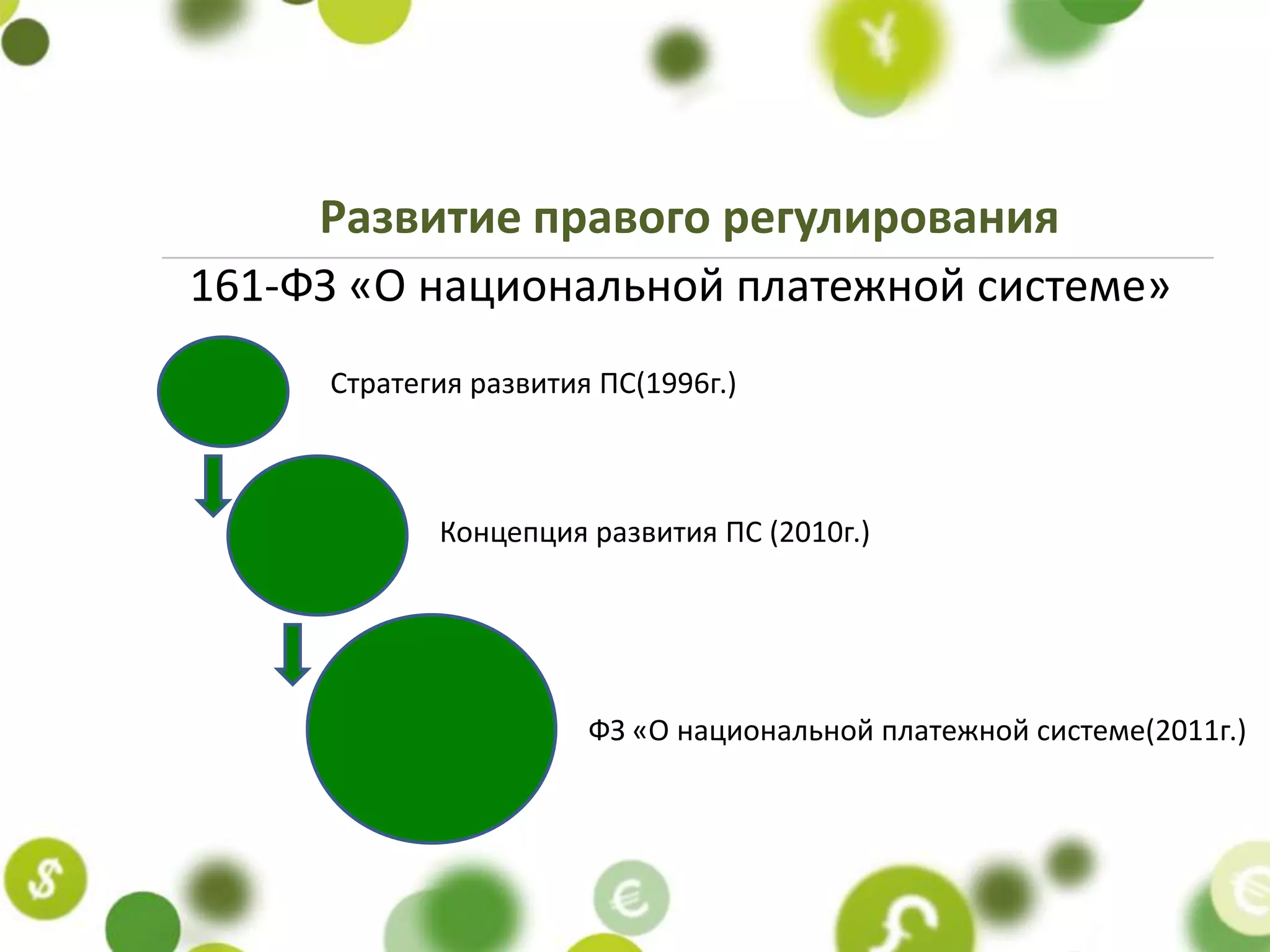

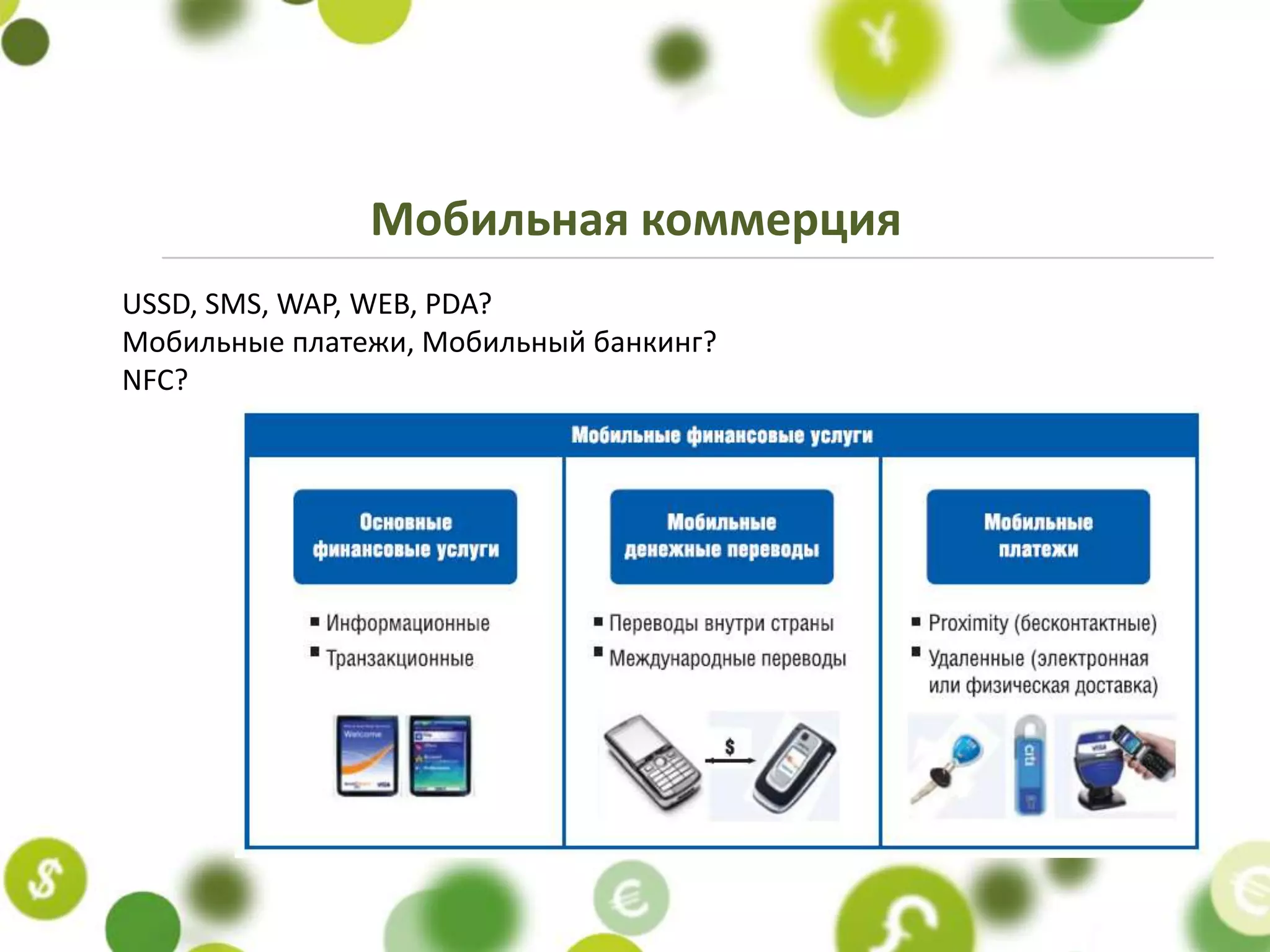

Документ обсуждает рост электронной коммерции в России, охватывая объем рынка и прогнозы на будущее. Основное внимание уделено платежным инструментам, таким как мобильные платежи и решения интернет-эквайринга, включая нововведения, такие как pay-mobile и оплата через QR-коды. Также рассматривается развитие правового регулирования в этой сфере.