1. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami finansowymi i inwestycyjnymi

1

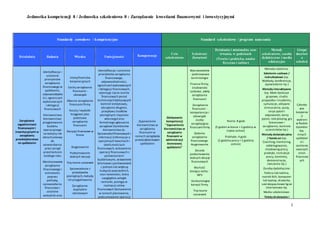

Standardy zawodowe / kompetencyjne Standard szkoleniowy / program nauczania

Działalnia Zadania Wiedza Umiejętności Kompetencje

Cele

szkoleniowe

Szkolenie

Zawartość

Działania i minimalny czas

trwania, w godzinach

(Teoria i praktyka, nauka

fizyczna i online)

Metody

szkoleniowe, zasoby

dydaktyczne i media

edukacyjne

Grupa

docelow

a

szkoleń

Zarządzanie

zagadnieniami

finansowymi i

inwestycyjnymi w

zarządzaniu

przedsiębiorstwa

mi spółdzielni

Identyfikacja i

ustalanie

priorytetów

zarządzania

finansowego w

spółdzielni,

odpowiedzialno

ści, ograniczeń

wykonawczych

i delegacji

finansowych

Kierownictwo

kierownictwa

przygotowania

budżetu

operacyjnego

na kolejny rok

obrachunkowy

do

zatwierdzenia

przez zarząd

przed końcem

każdego roku

Monitorowanie

zarządzania

finansowego i

ostrożności

poprzez

politykę,

sprawozdania

finansowe i

ustalone

wskaźniki oraz

Istotą finansów

korporacyjnych

Cechy zarządzania

finansami -

obowiązki

Obecne zarządzanie

finansami firmy

Koszty / wydatki

księgowe jako

podstawa

zarządzania

finansami

Decyzje finansowe w

firmie

Asygnowanie

Podejmowanie

dobrych decyzji

Trzy teorie soczewek

Sprawozdanie z

przepływów

pieniężnych,metody

ich przygotowania

Zarządzanie

kapitałem

obrotowym

Identyfikacja i ustalanie

priorytetów zarządzania

finansowego,

odpowiedzialności,

ograniczeńwykonawczych

i delegacji finansowych,

opierając sięna ocenie

finansowych porad

technicznych(dotyczących

kontroli kredytowej,

obciążenia długiem,

przepływu środków

pieniężnych i kapitału

własnego) oraz

formalnego zgłaszania

zarządowi Dyrektorów

kierownictwa ds.

Sprawozdańfinansowych i

informacji (informacje o

specjalnych kwestiach i

okolicznościach

finansowych, zestawienie

operacji finansowych z

porównaniami

budżetowymi, zestawienie

bilansowez porównaniami

z jednym lub większą

liczbą lat poprzednich,

stan należności, który

uwzględnia zaległe

rachunki, postępy w

realizacji celów

finansowych Zestawienie

w ramach planowania,

podsumowanie operacji

Zapewnienie

kierownictwu w

zarządzaniu

finansami w

ramach zarządzania

przedsiębiorstwem

spółdzielni

Zdobywanie

kompetencji

"Zapewnienie

kierownictwu w

zarządzaniu

finansami w

administracji

biznesowej

spółdzielni"

Wprowadzenie

- podstawowa

terminologia

Finanse firmy,

środowisko

rynkowe, zalety

zarządzania

finansami

Zarządzanie

finansami -

kompetencje i

obowiązki

osoby

zarządzającej

finansamifirmy

Zadania

zarządzania

finansowego.

Asygnowanie

Zasady

podejmowania

dobrych decyzji

finansowych

Wartość

bieżąca netto -

NPV

Konkurencyjna

korzyść firmy

Trzy teorie

soczewek

Teoria: 8 godz

(5 godzin w klasie +3 godziny w

trybie online)

Praktyka: 4 godz

(2 godziny pracy +2 godziny

online)

Metody szkolenia:

Szkolenie czołowe /

instruktażowe (np.

Wykłady, konferencje,

opowiadanie itp.)

Metody interaktywne

(np. Małe dyskusje

grupowe, studia

przypadku i incydentu,

symulacje, aktywne

streszczenia, quizy,

sesje pytań i

odpowiedzi, karty

pytań, role-playing, gry

biznesowe i

zarządzania, kontrola

uczestników itp.)

Metody doświadczalne

/ Hands-on (np.

Coaching, mentoring,

oddelegowanie,

shadowing pracy,

praktyki, instrukcje

pracy, komitety,

demonstracje,

ćwiczenia itp.)

Zasoby dydaktyczne:

Tablica lub tablica,

rzutnik folii, komputer

lub laptop, drukarka,

szerokopasmowe łącze

internetowe itp.

Media szkoleniowe:

Teksty drukowane i

Członko

wie

kooperac

ji

wybrani

w Radzie

Dyrektor

ów,

innych

spółdziel

ni i

zainteres

owanych

stron

finansow

ych

2. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami finansowymi i inwestycyjnymi

2

Standardy zawodowe / kompetencyjne Standard szkoleniowy / program nauczania

Działalnia Zadania Wiedza Umiejętności Kompetencje

Cele

szkoleniowe

Szkolenie

Zawartość

Działania i minimalny czas

trwania, w godzinach

(Teoria i praktyka, nauka

fizyczna i online)

Metody

szkoleniowe, zasoby

dydaktyczne i media

edukacyjne

Grupa

docelow

a

szkoleń

identyfikacjęi

przyjęcie

niezbędnych

korekt

Ocena efektywności

inwestycji

materialnych

Podejścia

inwestycyjne i

finansowe w czasie

spadku aktywności

gospodarczej w

okresach recesji

gospodarczej i

depresji

Metody, techniki i

narzędzia służące do

ustalania priorytetów

zarządzania

finansowego,

odpowiedzialności,

ograniczeń

wykonawczych i

delegacji

finansowych

Metody, techniki i

narzędzia do

monitorowania

zarządzania

finansowego i

ostrożności poprzez

politykę,

sprawozdania

finansowe i ustalone

wskaźniki, a także do

identyfikowania i

przyjmowania

finansowych w ostatnim

okresie itp.)

Monitorowanie

zarządzania finansami

przez spółdzielnięi

rozsądność poprzez

politykę, sprawozdania

finansowe i ustalone

wskaźniki, określanie i

przyjmowanie

niezbędnych korekt

Określanie i

aktualizowanie celów i

strategii zarządzania

inwestycjami spółdzielni

przez menedżera w celu

osiągnięcia celów

inwestycyjnych

Monitorowanie procesu

osiągania celów

inwestycyjnych spółdzielni

oraz wdrażania

powiązanychstrategiioraz

określania i przyjmowania

niezbędnych dostosowań

Podejmowanie

długoterminow

ych decyzji

Gdzie szukać

pieniędzy na

rozwój?

Podejmowanie

krótkotermino

wej decyzji

Kapitał

obrotowy i

gotówka

Ogólne zasady

rachunkowości

- księgowość i

obieg

dokumentów

finansowych

Pytania. Ocena.

Podsumowanie

i zamknięcie

cyfrowe

Learning Management

Systems (np. Strony

dyskusyjne, wątki

dyskusyjne, czaty,

strony grupowe, książka

w klasie itd.)

Aplikacje mediów

społecznościowych i

platformy typu każdy z

każdym (np. Facebook,

Edmodo, Classroom2.0,

Peer2Peer University,

itd.)

Oprogramowanie

konferencji

internetowych (np.

Spotkania online /

Aplikacje

konferencyjne, Dwie

audio itp.)

3. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami finansowymi i inwestycyjnymi

3

Standardy zawodowe / kompetencyjne Standard szkoleniowy / program nauczania

Działalnia Zadania Wiedza Umiejętności Kompetencje

Cele

szkoleniowe

Szkolenie

Zawartość

Działania i minimalny czas

trwania, w godzinach

(Teoria i praktyka, nauka

fizyczna i online)

Metody

szkoleniowe, zasoby

dydaktyczne i media

edukacyjne

Grupa

docelow

a

szkoleń

niezbędnych korekt

4. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

4

Listadziałańedukacyjnych.

Działanie 1: Komunikat powitalny, wprowadzenie uczestników, wyjaśnienie. Zasad i

programu szkolenia. Potrzeby i oczekiwania uczestników. Wprowadzenie - podstawowa

terminologia. Finanse firmy, otoczenie rynkowe, zalety zarządzania finansami (90 minut).

Działanie 2: Zarządzanie finansami - kompetencje i obowiązki osoby zarządzającej finansami

firmy (90 minut).

Działanie 3: Zadania zarządzania finansami. Budżetowanie (60 minut).

Działanie 4: Zasady podejmowania dobrych decyzji finansowych. Dokonywanie dobrych

decyzji finansowych (60 minut).

Działanie 5: Wartość bieżąca netto - NPV. Konkurencyjna korzyść firmy (90 minut).

Aktywność 6: Trzy soczewki (60 minut).

Działanie 7: Podejmowanie długoterminowych decyzji (90 minut).

Działanie 8: Gdzie szukać pieniędzy na rozwój? (60 minut).

Działanie 9: Podejmowanie krótkoterminowej decyzji. Kapitał obrotowy i gotówka. Ogólne

zasady rachunkowości - księgowość i obieg dokumentów finansowych (90 minut).

Działanie 10: Pytania. Ocena. Podsumowanie i zamknięcie (30 minut).

5. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

5

Opis działań edukacyjnych:

Działanie 1: Komunikat powitalny, wprowadzenie uczestników, wyjaśnienie

zasad i programu szkolenia. Potrzeby i oczekiwania uczestników.

Wprowadzenie - podstawowa terminologia. Finanse firmy, środowisko

rynkowe, zalety zarządzania finansami.

Czas trwania: 90 min.

Krótki opis:

Slajdy 1 - 13

Przesłanie powitania.

Zapytaj uczniów, jakie są ich oczekiwania.

Trener omawia cele i cele.

Zarys struktury warsztatowej.

Działania edukacyjne:

Wyjaśnij podstawową terminologię w odniesieniu do kwestii finansowych firmy.

Wyjaśnij, dlaczego zarządzanie finansowe ma kluczowe znaczenie, jeśli chodzi o sprawy

Do rozwoju firmy.

Wytłumacz zalety myślenia poprzez zarządzanie finansami dla następujących

zainteresowanych stron:

1. Członkowie spółdzielni socjalnych

2. Personel zarządzający

3. Pracownicy

4. Wykonawcy

5. Wymogi organów finansowych

Samooceny i wzajemna ocena:

Zapytaj uczniów o zalety zarządzania finansami, które mogą rozpoznać we własnej

firmie?

6. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

6

Zapytaj uczestników, jakie problemy mogą rozpoznać w swojej własnej firmie w

zakresie zarządzania finansami?

Dyskusje grupowe

Materiał:. sprzęt dydaktyczny (flipchart z markers, komputer z projektorem), materiały dla

studentów, takie jak: arkusze papieru, długopisy, markery.

Zalecenie metodyczne dla wdrożenia i oceny:

Trener powinien wspierać uczących się w kolektywnym i nieformalnym doświadczeniu w

zakresie uczenia się o dobrej komunikacji interpersonalnej, zapewniając zarówno wymagane

wsparcie naukowe w nauce komunikacji, jak i nieformalne ułatwienia w nauce (np.

Skuteczna komunikacja z nimi, podejście nastawione na uczących się i empatię) , rozważenie

indywidualnych doświadczeń uczniów itp.). W celu oceny efektów uczenia się proponuje się

ocenę samooceny i zbiorową ocenę rówieśniczą: każdy uczestnik, w obecności wszystkich

uczestników pełniących rolę prawdziwego partnera w procesie uczenia się, stara się

osobiście ocenić efekty uczenia się, które wynikło z tego doświadczenia, a także ocenić, co

było dobre, a co można poprawić, wówczas uczący się otrzymuje informacje od innych

uczestników o tych samych kwestiach, ułatwiając uczestnikom refleksję nad doświadczeniem

w zakresie uczenia się poprzez dialog pomiędzy zaangażowanymi uczącymi się i trenerem.

Dokumentacja / Linki internetowe:

Economics for Everyone: A Short Guide to the Economics of Capitalism, Jim Stanford, 2008

7. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

7

Działanie 2: Zarządzanie finansami - kompetencje i obowiązki osoby

zarządzającej finansami firmy.

Czas trwania: 90 min.

Krótki opis:

Slajdy 14 - 21

Działania edukacyjne:

Zapytaj uczniów, jaki jest cel zarządzania finansami w ich własnej firmie. Jaka jest wydajność?

Zapytaj uczniów, czy są świadomi, kto podejmuje decyzje finansowe w swojej firmie. Czy

kompetencje i obowiązki wyżej wymienionej osoby są jasno zdefiniowane?

Wytłumacz sobie zalety systematycznego i dobrze zorganizowanego zarządzania finansami.

Zapytaj uczniów, jakie powinny być podstawowe i dodatkowe kompetencje osoby

odpowiedzialnej za zarządzanie finansami.

Czy znają taką osobę?

Poproś uczestników o wyobrażenie sobie firmy w ciągu pięciu lat. Czy zmieniają się

kompetencje osób odpowiedzialnych za zarządzanie finansami? Jeśli tak, poproś ich o

opracowanie.

Samooceny i wzajemna ocena:

Dyskusje grupowe

Materiał: sprzęt dydaktyczny (flipchart z markerami, komputer z projektorem), materiały dla

studentów, takie jak: arkusze papieru, długopisy, markery.

Zalecenie metodyczne dla wdrożenia i oceny:

Trener powinien wspierać uczących się w kolektywnym i nieformalnym doświadczeniu w

zakresie uczenia się o dobrej komunikacji interpersonalnej, zapewniając zarówno wymagane

wsparcie naukowe w nauce komunikacji, jak i nieformalne ułatwienia w nauce (np.

Skuteczna komunikacja z nimi, podejście nastawione na uczących się i empatię) , rozważenie

indywidualnych doświadczeń uczniów itp.). W celu oceny efektów uczenia się proponuje się

8. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

8

ocenę samooceny i zbiorową ocenę rówieśniczą: każdy uczestnik, w obecności wszystkich

uczestników pełniących rolę prawdziwego partnera w procesie uczenia się, stara się

osobiście ocenić efekty uczenia się, które wynikło z tego doświadczenia, a także ocenić, co

było dobre, a co można poprawić, wówczas uczący się otrzymuje informacje od innych

uczestników o tych samych kwestiach, ułatwiając uczestnikom refleksję nad doświadczeniem

w zakresie uczenia się poprzez dialog pomiędzy zaangażowanymi uczącymi się i trenerem.

Dokumentacja / Linki internetowe:

Wideo:

http://study.com/academy/lesson/the-role-and-responsibilities-of-financial-managers.html

9. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

9

Działanie 3: Zadania zarządu finansowego. Asygnowanie.

Czas trwania: 60 min.

Krótki opis:

Slajdy 22 - 27

Działania edukacyjne:

Wyjaśnij zadania i cele dobrego zarządzania finansami.

Pokaż najbardziej popularne formy budżetowania i omów go z uczniami, która forma będzie

najlepiej odpowiadać we własnym przedsiębiorstwie.

Przeprowadzić szkolenie zgodnie z następującymi zasadami:

1. Podziel uczniów na grupy od 3 do 4 osób

2. Każdą grupę ma za zadanie przygotować przykładowy budżet zakładu produkcyjnego

zgodnie z jednym z następujących typów:

budżetowanie ciągłe

budżetowanie przyrostowe

w górę - wysokie budżetowanie

budżetowanie partycypacyjne

Samooceny i wzajemna ocena:

Dyskusje grupowe. Omów wyniki ćwiczeń z uczniami.

Materiał: sprzęt dydaktyczny (flipchart z markers, komputer z projektorem), materiały dla

studentów, takie jak: arkusze papieru, długopisy, markery.

Zalecenie metodyczne dla wdrożenia i oceny:

Trener powinien wspierać uczących się w kolektywnym i nieformalnym doświadczeniu w

zakresie uczenia się o dobrej komunikacji interpersonalnej, zapewniając zarówno wymagane

wsparcie naukowe w nauce komunikacji, jak i nieformalne ułatwienia w nauce (np.

Skuteczna komunikacja z nimi, podejście nastawione na uczących się i empatię) , rozważenie

indywidualnych doświadczeń uczniów itp.). W celu oceny efektów uczenia się proponuje się

10. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

10

ocenę samooceny i zbiorową ocenę rówieśniczą: każdy uczestnik, w obecności wszystkich

uczestników pełniących rolę prawdziwego partnera w procesie uczenia się, stara się

osobiście ocenić efekty uczenia się, które wynikło z tego doświadczenia, a także ocenić, co

było dobre, a co można poprawić, wówczas uczący się otrzymuje informacje od innych

uczestników o tych samych kwestiach, ułatwiając uczestnikom refleksję nad doświadczeniem

w zakresie uczenia się poprzez dialog pomiędzy zaangażowanymi uczącymi się i trenerem.

Dokumentacja / Linki internetowe

http://www.ruralfinanceandinvestment.org/node/363

http://www.ruralfinanceandinvestment.org/sites/default/files/1146140660614_coop_budg

et_en.pdf

11. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

11

Działanie 4: Zasady podejmowania dobrych decyzji finansowych.

Podejmowanie dobrych decyzji finansowych

Czas trwania: 60 min.

Krótki opis:

Slajdy 28 - 33

Działania edukacyjne:

• Jakie są zasady podejmowania dobrych decyzji finansowych?

• Przedstaw przykład każdego z wyżej wymienionych zasad.

• Poproś uczniów o wyjaśnienie, jakie zasady zostały wzięte pod uwagę ostatnio.

• Czy zrobili to z pełną świadomością lub podświadomie?

Samooceny i wzajemna ocena:

Dyskusje grupowe. Omów wyniki ćwiczeń z uczniami.

Materiał: sprzęt dydaktyczny (flipchart z markerami, komputer z projektorem), materiały dla

studentów, takie jak: arkusze papieru, długopisy, markery.

Zalecenie metodyczne dla wdrożenia i oceny:

Trener powinien wspierać uczących się w kolektywnym i nieformalnym doświadczeniu w

zakresie uczenia się o dobrej komunikacji interpersonalnej, zapewniając zarówno wymagane

wsparcie naukowe w nauce komunikacji, jak i nieformalne ułatwienia w nauce (np.

Skuteczna komunikacja z nimi, podejście nastawione na uczących się i empatię) , rozważenie

indywidualnych doświadczeń uczniów itp.). W celu oceny efektów uczenia się proponuje się

ocenę samooceny i zbiorową ocenę rówieśniczą: każdy uczestnik, w obecności wszystkich

uczestników pełniących rolę prawdziwego partnera w procesie uczenia się, stara się

osobiście ocenić efekty uczenia się, które wynikło z tego doświadczenia, a także ocenić, co

było dobre, a co można poprawić, wówczas uczący się otrzymuje informacje od innych

uczestników o tych samych kwestiach, ułatwiając uczestnikom refleksję nad doświadczeniem

w zakresie uczenia się poprzez dialog pomiędzy zaangażowanymi uczącymi się i trenerem.

12. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

12

Dokumentacja / Linki internetowe

https://2012books.lardbucket.org/books/business-accounting/s04-01-making-good-

financial-decision.html

https://www.eiuperspectives.economist.com/financial-services/supporting-good-financial-

decision-making

13. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

13

Działanie 5: Wartość bieżąca netto - NPV. Konkurencyjna korzyść firmy

Czas trwania: 90 min.

Krótki opis:

Slajdy 34 - 39

Działania edukacyjne:

• Zapytaj uczestników, czy wiedzą, co to jest NPV.

• Wyjaśnij uczniom wartość netto.

Reguła wartości bieżącej netto, logiczna przerwa teorii wartości bieżącej netto,

odnosi się do idei, że menedżerowie firmy lub inwestorzy powinni inwestować tylko

w projekty lub prowadzić transakcje, które mają dodatnią wartość netto (NPV)

i powinny unikać inwestowania w projekty Które mają ujemne wartości netto.

Zgodnie z teorią teorii wartości bieżącej netto inwestowanie w coś, co ma obecną

wartość netto większą od zera, powinno w sposób logiczny zwiększyć dochody firmy;

Lub w przypadku inwestora zwiększyć bogactwo akcjonariuszy.

• Wartość bieżąca netto jest powszechnie używaną miarą w budżetowaniu kapitału,

która uwzględnia wartość pieniądza w czasie, co oznacza, że przyszłe dolary mają

mniejszą wartość niż obecnie posiadane dolary. Jest to kalkulacja zdyskontowanych

przepływów pieniężnych, która odzwierciedla potencjalną zmianę bogactwa

wynikającą z przedsięwzięcia, uwzględniając wartość pieniądza w czasie przez

zdyskontowanie przewidywanych przepływów pieniężnych z powrotem do chwili

obecnej przy wykorzystaniu średniego ważonego kosztu kapitału spółki (WACC).

Projekt NPV inwestycyjny lub inwestycyjny jest równy bieżącej wartości wpływów

pieniężnych netto, które zakłada się przy generowaniu projektu, pomijając

początkowe inwestycje wymagane dla projektu.

• Na podstawie wybranego przykładu wyjaśnij studentowi, jak obliczyć NPV.

• Ćwiczenie:

14. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

14

Na podstawie wybranej przez siebie firmy w zeszłorocznej inwestycji każda studentka ma

obowiązek ocenić, czy jest to opłacalne zgodnie z zasadą NPV i zasadami zarządzania

NPV.

• Wyjaśnij, dlaczego przewaga konkurencyjna firmy ma decydujące znaczenie dla

rozwoju.

• Na podstawie przykładów pokaż jakie typy przewagi konkurencyjnej.

• samooceny i wzajemna ocena:

Dyskusje grupowe. Omów wyniki ćwiczeń z uczniami.

Zapytaj uczniów o zalety firmy, którą mogą rozpoznawać.

Omów, co można zmienić pod względem formy, aby zbudować lub poprawić

przewagę konkurencyjną swoich firm.

Materiał: sprzęt dydaktyczny (flipchart z markerami, komputer z projektorem), materiały dla

studentów, takie jak: arkusze papieru, długopisy, markery.

Zalecenie metodyczne dla wdrożenia i oceny:

Trener powinien wspierać uczących się w kolektywnym i nieformalnym doświadczeniu w

zakresie uczenia się o dobrej komunikacji interpersonalnej, zapewniając zarówno wymagane

wsparcie naukowe w nauce komunikacji, jak i nieformalne ułatwienia w nauce (np.

Skuteczna komunikacja z nimi, podejście nastawione na uczących się i empatię) , rozważenie

indywidualnych doświadczeń uczniów itp.). W celu oceny efektów uczenia się proponuje się

ocenę samooceny i zbiorową ocenę rówieśniczą: każdy uczestnik, w obecności wszystkich

uczestników pełniących rolę prawdziwego partnera w procesie uczenia się, stara się

osobiście ocenić efekty uczenia się, które wynikło z tego doświadczenia, a także ocenić, co

było dobre, a co można poprawić, wówczas uczący się otrzymuje informacje od innych

uczestników o tych samych kwestiach, ułatwiając uczestnikom refleksję nad doświadczeniem

w zakresie uczenia się poprzez dialog pomiędzy zaangażowanymi uczącymi się i trenerem.

15. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

15

Dokumentacja / Linki internetowe

https://www.youtube.com/watch?v=HFFkFMfotT0

Działanie 6: Teoria trzech soczewek

Czas trwania: 60 min.

Krótki opis:

Slajdy 40 - 45

Działania edukacyjne:

Zapytaj uczestników, czy słyszeli o teori trzech soczewek?

Wyjaśnij, że Teoria trzech soczewek polega na przyglądaniu się firmie pod kątem trzech

aspektów: ekonomicznego, finansowego i majątkowego.

Każda z soczewek z osobna ujawnia pewien wycinek wiedzy o firmie, ale dopiero spojrzenie

przez cały zestaw pozwala na pełną i rzetelną ocenę

Pokaż na przykładzie, w jaki sposób uczestnicy mogą dokonać analizy swojej firmy dzięki tej

metodzie

Przy soczewce majątkowej wskaż podstawowe strategie finansowania majątku:

dynamiczną

konserwatywną

umiarkowaną

Zastanów się z razem uczestnikami, która strategia sprawdzi się nalepiej w ich Spółdzielni.

Materiał: sprzęt dydaktyczny (flipchart z markerami, komputer z projektorem), materiały dla

studentów, takie jak: arkusze papieru, długopisy, markery.

Zalecenie metodyczne dla wdrożenia i oceny:

16. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

16

Trener powinien wspierać uczących się w kolektywnym i nieformalnym doświadczeniu w

zakresie uczenia się o dobrej komunikacji interpersonalnej, zapewniając zarówno wymagane

wsparcie naukowe w nauce komunikacji, jak i nieformalne ułatwienia w nauce (np.

Skuteczna komunikacja z nimi, podejście nastawione na uczących się i empatię) , rozważenie

indywidualnych doświadczeń uczniów itp.). W celu oceny efektów uczenia się proponuje się

ocenę samooceny i zbiorową ocenę rówieśniczą: każdy uczestnik, w obecności wszystkich

uczestników pełniących rolę prawdziwego partnera w procesie uczenia się, stara się

osobiście ocenić efekty uczenia się, które wynikło z tego doświadczenia, a także ocenić, co

było dobre, a co można poprawić, wówczas uczący się otrzymuje informacje od innych

uczestników o tych samych kwestiach, ułatwiając uczestnikom refleksję nad doświadczeniem

w zakresie uczenia się poprzez dialog pomiędzy zaangażowanymi uczącymi się i trenerem.

Dokumentacja / Linki internetowe

https://ocw.mit.edu/courses/sloan-school-of-management/15-301-managerial-psychology-

fall-2006/lecture-notes/lec2.pdf

17. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

17

Działanie 7: Podejmowanie długoterminowych decyzji

Czas trwania: 90 min.

Krótki opis:

Slajdy 46 – 51

Działania edukacyjne:

• Zapytaj uczniów, jak długoterminowe decyzje finansowe wpływają na ich rozwój

firmy.

• Czy wymienione powyżej decyzje są monitorowane, kontrolowane? Jeśli tak, poproś

uczniów, aby opracowali ten temat.

• Wyjaśnij warunki, w których można podjąć dobre długoterminowe decyzje.

• Omów go z uczniami, którzy powinni podejmować decyzje dotyczące inwestycji i jak

te inwestycje wpłyną na rozwój firmy.

• Jaka jest polityka dywidendowa firmy?

• Czy to jasne? Czy powinno się to zmienić?

Samooceny i wzajemna ocena:

Dyskusje grupowe.

Materiał: sprzęt dydaktyczny (flipchart z markers, komputer z projektorem), materiały dla

studentów, takie jak: arkusze papieru, długopisy, markery.

Zalecenie metodyczne dla wdrożenia i oceny:

Trener powinien wspierać uczących się w kolektywnym i nieformalnym doświadczeniu w

zakresie uczenia się o dobrej komunikacji interpersonalnej, zapewniając zarówno wymagane

wsparcie naukowe w nauce komunikacji, jak i nieformalne ułatwienia w nauce (np.

Skuteczna komunikacja z nimi, podejście nastawione na uczących się i empatię) , rozważenie

indywidualnych doświadczeń uczniów itp.). W celu oceny efektów uczenia się proponuje się

ocenę samooceny i zbiorową ocenę rówieśniczą: każdy uczestnik, w obecności wszystkich

uczestników pełniących rolę prawdziwego partnera w procesie uczenia się, stara się

18. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

18

osobiście ocenić efekty uczenia się, które wynikło z tego doświadczenia, a także ocenić, co

było dobre, a co można poprawić, wówczas uczący się otrzymuje informacje od innych

uczestników o tych samych kwestiach, ułatwiając uczestnikom refleksję nad doświadczeniem

w zakresie uczenia się poprzez dialog pomiędzy zaangażowanymi uczącymi się i trenerem.

Dokumentacja / Linki internetowe

https://www.youtube.com/watch?v=7grqqbSgiWc

19. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

19

Działanie 8: Gdzie szukać pieniędzy na rozwój?

Czas trwania: 60 min.

Krótki opis:

Slajdy 52 - 57

Działania edukacyjne:

• Zapytaj uczniów, skąd biorą pieniądze na rozwój w swoich firmach.

• Wyjaśnij tradycyjne metody pozyskiwania kapitału na rozwój z zewnątrz.

• Wyjaśnij alternatywne sposoby pozyskiwania kapitału na rozwój z zewnątrz:

Faktoring

Transakcja finansowa i rodzaj finansów dłużnych, w których firma sprzedaje

swoje należności osobom trzecim (zwanym czynnikiem) z dyskontem. Czasami

firma zdaje sobie sprawę, że majątek należności spełnia jego obecne i

natychmiastowe potrzeby finansowe. Faktoring jest powszechnie określany jako

faktoring należności, faktoring faktoringowy, a czasem finansowanie należności.

Finansowanie wierzytelności jest terminem bardziej precyzyjnym do opisania

formy pożyczek opartych na aktywach na należności.

Franchasing

Jest praktyka prawa do używania modelu i marki firmy przez określony czas.

Słowo "franczyza" pochodzi od anglo-francuskiego pochodzenia - od franka, co

oznacza, że jest wolne - i jest używane zarówno jako rzeczownik, jak i czasownik

(przechodnie). Dla franczyzodawcy franczyza jest alternatywą dla budowy "sieci

sklepów" w celu dystrybucji towarów, które unikają inwestycji i

odpowiedzialności łańcucha. Sukces franczyzodawcy zależy od sukcesu

franczyzobiorcy. Uważa się, że franczyzobiorca ma większą zachętę niż

bezpośredni pracownik, ponieważ mają bezpośredni udział w działalności

Forfaiting

Forfaiting to system faktoringowy stosowany w międzynarodowym handlu

finansowym przez eksporterów, którzy chcą sprzedać należności do forfaiter

Wynajem

20. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

20

Umowa dzierżawy jest umową przewidującą, aby leasingobiorca (użytkownik)

zapłacił leasingodawcy (właścicielowi) za użytkowanie składnika aktywów.

Nieruchomość, budynki i pojazdy są wspólnymi aktywami, które są

wynajmowane. Wypożycza się sprzęt przemysłowy lub handlowy

• Podaj przykłady.

• Pokaż możliwości uzyskania dotacji UE na cele rozwojowe.

Samooceny i wzajemna ocena:

Dyskusje grupowe.

Materiał: sprzęt dydaktyczny (flipchart z markers, komputer z projektorem), materiały dla

studentów, takie jak: arkusze papieru, długopisy, markery.

Zalecenie metodyczne dla wdrożenia i oceny:

Trener powinien wspierać uczących się w kolektywnym i nieformalnym doświadczeniu w

zakresie uczenia się o dobrej komunikacji interpersonalnej, zapewniając zarówno wymagane

wsparcie naukowe w nauce komunikacji, jak i nieformalne ułatwienia w nauce (np.

Skuteczna komunikacja z nimi, podejście nastawione na uczących się i empatię) , rozważenie

indywidualnych doświadczeń uczniów itp.). W celu oceny efektów uczenia się proponuje się

ocenę samooceny i zbiorową ocenę rówieśniczą: każdy uczestnik, w obecności wszystkich

uczestników pełniących rolę prawdziwego partnera w procesie uczenia się, stara się

osobiście ocenić efekty uczenia się, które wynikło z tego doświadczenia, a także ocenić, co

było dobre, a co można poprawić, wówczas uczący się otrzymuje informacje od innych

uczestników o tych samych kwestiach, ułatwiając uczestnikom refleksję nad doświadczeniem

w zakresie uczenia się poprzez dialog pomiędzy zaangażowanymi uczącymi się i trenerem.

Dokumentacja / Linki internetowe

http://www.investopedia.com/terms/f/franchised-monopoly.asp

http://www.investopedia.com/terms/f/forfaiting.asp

http://www.investopedia.com/terms/o/operatinglease.asp

http://www.investopedia.com/terms/f/franchise.asp

https://www.youtube.com/watch?v=D3UoRhdtR1w

21. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

21

Działanie 9: Podejmowanie długoterminowych decyzji. Kapitał obrotowy i

gotówka. Ogólne zasady rachunkowości - księgowość i obieg dokumentów

finansowych

Czas trwania: 90 min.

Krótki opis:

Slajdy 58 – 69

Działania edukacyjne:

• Jak podejmować dobre decyzje krótkoterminowe?

• Jaki jest cel krótkoterminowych decyzji?

• Jakie są zasady dobrego zwrotu

- długoterminowe podejmowanie decyzji?

• Daj przykłady.

• Jak kapitał obrotowy krąży w gospodarce?

• Jak moja firma zarządza kapitałem obrotowym?

• Jaka jest rola, jaką odgrywają rezerwy w Twojej firmie?

• Jak moja firma zarządza środkami pieniężnymi?

• Jakie są właściwe sposoby zarządzania środkami pieniężnymi?

• Co mogę zrobić, aby poprawić moją firmę pod względem kapitału obrotowego i

zarządzania środkami pieniężnymi?

• przedstawić i wyjaśnić następujące zasady:

• Księgowość w firmie.

• Proces produkcji ksiąg rachunkowych.

• Oznaczanie ksiąg rachunkowych (krótkie opisy).

• Prawidłowy obieg ksiąg rachunkowych.

• Wyjaśnij, dlaczego prawidłowe i dobre zarządzanie księgowością i księgowością

zasadniczy wpływ na prawidłową ocenę przepływów finansowych.

22. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

22

Samooceny i wzajemna ocena:

Dyskusje grupowe.

Materiał: sprzęt dydaktyczny (flipchart z markers, komputer z projektorem), materiały dla

studentów, takie jak: arkusze papieru, długopisy, markery.

Zalecenie metodyczne dla wdrożenia i oceny:

Trener powinien wspierać uczących się w kolektywnym i nieformalnym doświadczeniu w

zakresie uczenia się o dobrej komunikacji interpersonalnej, zapewniając zarówno wymagane

wsparcie naukowe w nauce komunikacji, jak i nieformalne ułatwienia w nauce (np.

Skuteczna komunikacja z nimi, podejście nastawione na uczących się i empatię) , rozważenie

indywidualnych doświadczeń uczniów itp.). W celu oceny efektów uczenia się proponuje się

ocenę samooceny i zbiorową ocenę rówieśniczą: każdy uczestnik, w obecności wszystkich

uczestników pełniących rolę prawdziwego partnera w procesie uczenia się, stara się

osobiście ocenić efekty uczenia się, które wynikło z tego doświadczenia, a także ocenić, co

było dobre, a co można poprawić, wówczas uczący się otrzymuje informacje od innych

uczestników o tych samych kwestiach, ułatwiając uczestnikom refleksję nad doświadczeniem

w zakresie uczenia się poprzez dialog pomiędzy zaangażowanymi uczącymi się i trenerem.

Dokumentacja / Linki internetowe

http://study.com/academy/lesson/what-is-accounting-purpose-importance-relationship-to-

business.html

23. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

23

Działanie 10: Pytania. Ocena. Podsumowanie i zamknięcie.

Czas trwania: 30 min.

Krótki opis:

Slajd 70

Działania edukacyjne:

• Zaproś uczniów do zadawania pytań.

• Poproś uczniów o ocenę szkolenia - informacje zwrotne.

• Podsumowanie i zamknij szkolenie.

Samooceny i wzajemna ocena:

Dyskusje grupowe.

Autorefleksja i zrozumienie.

Materiał: sprzęt dydaktyczny (flipchart z markerami, komputer z projektorem), materiały dla

studentów, takie jak: arkusze papieru, długopisy, markery.

Zalecenie metodyczne dla wdrożenia i oceny:

Trener powinien wspierać uczących się w kolektywnym i nieformalnym doświadczeniu w

zakresie uczenia się o dobrej komunikacji interpersonalnej, zapewniając zarówno wymagane

wsparcie naukowe w nauce komunikacji, jak i nieformalne ułatwienia w nauce (np.

Skuteczna komunikacja z nimi, podejście nastawione na uczących się i empatię) , rozważenie

indywidualnych doświadczeń uczniów itp.). W celu oceny efektów uczenia się proponuje się

ocenę samooceny i zbiorową ocenę rówieśniczą: każdy uczestnik, w obecności wszystkich

uczestników pełniących rolę prawdziwego partnera w procesie uczenia się, stara się

osobiście ocenić efekty uczenia się, które wynikło z tego doświadczenia, a także ocenić, co

było dobre, a co można poprawić, wówczas uczący się otrzymuje informacje od innych

uczestników o tych samych kwestiach, ułatwiając uczestnikom refleksję nad doświadczeniem

w zakresie uczenia się poprzez dialog pomiędzy zaangażowanymi uczącymi się i trenerem

24. Jednostka kompetencji 8 / Jednostka szkoleniowa 8 : Zarządzanie kwestiami

finansowymi i inwestycyjnymi

24

Dokumentacja / Linki internetowe

Brak.