Kế toán doanh thu chi phí xác định kết quả kinh doanh tại khách sạn

•Download as DOCX, PDF•

0 likes•21 views

Đã chia sẻ đến cho các bạn sinh viên một bài khoá luận tốt nghiệp đề tài là kế toán doanh thu chi phí xác định kết quả kinh doanh tại khách sạn hoàn toàn miễn phí. Nếu các bạn sinh viên muốn tải bài mẫu khoá luận này vui lòng nhắn tin qua zalo : 0934.573.149 để được hỗ trợ tải nhé.

Recommended

Recommended

More Related Content

What's hot

What's hot (20)

Similar to Kế toán doanh thu chi phí xác định kết quả kinh doanh tại khách sạn

Similar to Kế toán doanh thu chi phí xác định kết quả kinh doanh tại khách sạn (20)

More from Luanvantot.com 0934.573.149

More from Luanvantot.com 0934.573.149 (20)

Recently uploaded

Recently uploaded (20)

Kế toán doanh thu chi phí xác định kết quả kinh doanh tại khách sạn

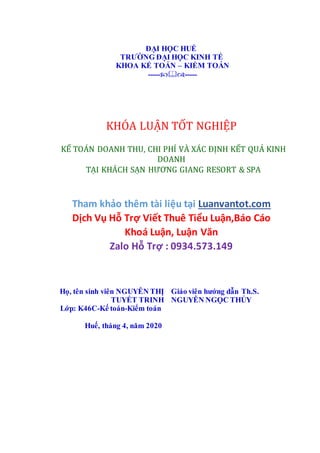

- 1. ĐẠI HỌC HUẾ TRƯỜNG ĐẠI HỌC KINH TẾ KHOA KẾ TOÁN – KIỂM TOÁN ---------- KHÓA LUẬN TỐT NGHIỆP KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI KHÁCH SẠN HƯƠNG GIANG RESORT & SPA Tham khảo thêm tài liệu tại Luanvantot.com Dịch Vụ Hỗ Trợ Viết Thuê Tiểu Luận,Báo Cáo Khoá Luận, Luận Văn Zalo Hỗ Trợ : 0934.573.149 Họ, tên sinh viên NGUYỄN THỊ TUYẾT TRINH Lớp: K46C-Kế toán-Kiểm toán Huế, tháng 4, năm 2020 Giáo viên hướng dẫn Th.S. NGUYỄN NGỌC THỦY

- 2. Lời Cám Ơn Kính thưa quý thầy cô! Khóa luận tốt nghiệp “Kế toán donh thu, chi phí và xác định kết quả kinh doanh tại Khách sạn Hương Giang Resort & Spa” là kết quả bước đầu của tôi sau gần ba tháng thực tập tại Khách sạn Hương Giang Resort & Spa. Khoản thời gian này tuy không dài nhưng quý thầy cô đã dồn rất nhiều công sức, tâm huyết để truyền đạt cho tôi những kiến thức và kinh nghiệm quý giá của mình. Nhân đây tôi xin trân trọng gửi lời cảm ơn sâu sắc đến: Ban giám hiệu, quý thầy cô giáo trường ĐH kinh tế Huế. Quý thầy cô khoa kế toán – kiểm toán hướng dẫn thực hiện khóa luận. Đặc biệt là cô giáo Nguyễn Ngọc Thủy đã trực tiếp hướng dẫn, giúp đỡ tôi trong quá trình nghiên cứu, thực hiện khóa luận này. Lời cảm ơn tiếp theo, tôi xin trân trọng gửi đến Ban lãnh đạo Kháchsạn Hương Giang Resort & Spa cùng toànthể anh chị trong phòng kế toán. Nhất là chị Phương Thảo – kế toán chi phí đã tận tình giúp đỡ, hướng dẫn, chỉ dạy chi tiết cho tôi những kinh nghiệm làm việc, tạo mọi điềukiệnthuận lợi để tôi tiếpcậnvới nguồnsố liệuthực tế gópphần làm cho bài báo cáo của tôi thêm tốt hơn. Trong khoản thời gian thực tập,tôi đã học hỏi được nhiều kinh nghiệm,có được cơ hội áp dụng những kiến thức đã học vào tình huống cụ thể của Khách sạn, giúp tôi rèn luyện phương pháp nghiên cứu và năng lực giải quyết vấn đề, rèn luyện tác phong làm việc và đạo đức nghề nghiệp đó là hành trang giúp tôi vững bước trong môi trường làm việc tương lai. Tôi xin kính chúc quý thầy cô, quý công ty luôn dồi dào sức khỏe, thành công trong công việc và trong cuộc sống. Chúc quý công ty ngày càng phát triển lớn mạnh. Với những kiến thức còn hạn chế và bản thân còn thiếu kinh nghiệm thực tiễn, tôi sẽ không tránh khỏi những sai sót, rất mong nhận được sự thông cảm cũng như chỉ dạy, đóng góp của quý thầy cô và các anh chị quản lý cùng nhân viên kế toán trong Khách sạn để đề tài tôi

- 3. MỤC LỤC TÓM TẮT NGHIÊN CỨU ...........................................................................................1 PHẦN I: GIỚI THIỆU ĐỀ TÀI...................................................................................2 1. Lý do chọn đề tài ......................................................................................................2 2. Mục tiêu nghiên cứu.................................................................................................3 3. Đối tượng nghiên cứu...............................................................................................3 4. Phạm vi nghiên cứu..................................................................................................4 5. Phương pháp nghiên cứu..........................................................................................4 6. Kết cấu đề tài nghiên cứu.........................................................................................5 PHẦN II: NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU..............................................6 CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN DOAN THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP ..............................6 1.1. Một số khái niệm cơ bản liên quan đến doanh thu và xác định kết quả kinh doanh ............................................................................................................................6 1.2. Nhiệm vụ công tác kế toán doanh thu và xác định kết quả kinh doanh...............7 1.3. Ý nghĩa kế toán doanh thu và xác định kết quả kinh doanh..................................8 1.4. Phương thức bán hàng và thanh toán ....................................................................8 1.5. Nội dung kế toán doanh thu và xác định kết quả kinh doanh: ............................10 1.5.1. Điều kiện ghi nhận doanh thu : ....................................................................10 1.5.2. Kế toán doanh thu bán hàng và cung cấp dịch vụ:........................................11 1.5.3. Kế toán các khoản giảm trừ doanh thu:.........................................................14 1.5.4. Kế toán xác định kết quả kinh doanh trong doanh nghiệp............................16 1.5.4.1 Kế toán giá vốn hàng bán.........................................................................16 1.5.4.2. Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp: ...................21 1.5.4.3. Kế toán chi phí và doanh thu hoạt động tài chính:..................................24 1.5.4.4. Kế toán thu nhập khác và chi phí khác: ..................................................28 1.5.4.5. Kế toán chi phí thuế thu nhập doanh nghiệp:..........................................31 1.5.4.6. Kế toán xác định kết quả kinh doanh......................................................34

- 4. CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI KHÁCH SẠN HƯƠNG GIANG RESORT & SPA..........................................................................................................36 2.1. Giới thiệu về Khách sạn Hương Giang Resort & Spa.........................................36 2.1.1. Tổng quan về Khách sạn Hương Giang Resort & Spa .................................36 2.1.1.1. Quá trình hình thành và phát triển của Khách sạn..................................36 2.1.1.2. Đặc điểm sản xuất kinh doanh của khách sạn:........................................37 2.1.1.3. Tổ chức bộ máy quản lý của Khách sạn: ................................................38 2.1.2. Tình hình nguồn lực của khách sạn qua 2 năm 2014-2015...........................41 2.1.2.1. Tình hình tài sản......................................................................................41 2.1.2.2. Tình hình nguồn vốn ...............................................................................42 2.1.2.3. Tình hình kết quả hoạt động kinh doanh của khách sạn.........................43 2.1.3. Giới thiệu về bộ máy kế toán của Khách sạn Hương Giang Resort & Spa ..46 2.1.3.1. Sơ đồ bộ máy kế toán..............................................................................46 2.1.3.2. Nhiệm vụ và chức năng của từng phần hành kế toán: ............................46 2.1.3.3. Hình thức kế toán Khách sạn đang sử dụng:...........................................48 2.2. Thực trạng tổ chức kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Khách sạn ...................................................................................................................50 2.2.1. Thực trạng kế toán doanh thu bán hàng và cung cấp dịch vụ, doanh thu hoạt động tài chính và thu nhập khác:.............................................................................50 2.2.1.1. Khái quát về doanh thu tại Khách sạn:....................................................50 2.2.1.2. Kế toán doanh thu bán hàng hóa.............................................................52 2.2.1.3. Kế toán doanh thu cung cấp dịch vụ.......................................................53 2.2.1.4. Kế toán danh thu phục vụ phí .................................................................57 2.2.1.5. Kế toán các khoản giảm trừ doanh thu....................................................62 2.2.1.6. Kế toán doanh thu hoạt động tài chính: ..................................................63 2.2.1.7. Kế toán thu nhập khác.............................................................................64 2.2.2. Thực trạng kế toán giá vốn hàng bán, chi phí quản lý doanh nghiệp, chi phí bán hàng, chi phí tài chính, chi phí thuế thu nhập doanh nghiệp và chi phí khác: .65 2.2.2.1. Kế toán chi phí sản xuất kinh doanh:......................................................65

- 5. 2.2.2.2. Kế toán giá vốn hàng bán........................................................................67 2.2.2.3. Kế toán chi phí bán hàng:........................................................................70 2.2.2.4. Kế toán chi phí quản lý doanh nghiệp:....................................................71 2.2.2.5. Kế toán chi phí tài chính: ........................................................................72 2.2.2.6. Kế toán chi phí khác................................................................................73 2.2.3. Kế toán xác định kết quả kinh doanh:...........................................................73 CHƯƠNG 3: MỘT SỐ NHẬN XÉT VÀ KIẾN NGHỊ NHẰM HOÀN THIỆN CÔNG TÁC KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI KHÁCH SẠN HƯƠNG GIANG RESORT & SPA.............75 3.1. Đánh giá về công tác kế toán doan thu, chi phí và xác định kết quả kinh doanh tại Khách sạn Hương Giang Resort & Spa.................................................................75 3.1.1. Ưu điểm.........................................................................................................75 3.1.2. Tồn tại............................................................................................................78 3.2. Một số kiến giải pháp nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Khách sạn Hương Giang Resort & Spa: .................79 PHẦN III: KẾT LUẬN...............................................................................................82 DANH MỤC TÀI LIỆU THAM KHẢO ...................................................................84

- 6. DANH MỤC SƠ ĐỒ Sơ đồ 1.1: Giao hàng vận chuyển thẳng..........................................................................9 Sơ đồ 1.2: Kế toán doanh thu bán hàng, cung cấp dịch vụ ...........................................13 Sơ đồ 1.3: Kế toán doanh thu bán hàng, cung cấp dịch vụ chịu thuế XK, TTĐB, BVMT........................................................................................................................... .13 Sơ đồ 1.4: Kế toán các khoản giảm trừ doanh thu ........................................................15 Sơ đồ 1.5: Kế toán khái quát giá vốn hàng bán (theo phương pháp kê khai thường xuyên) ............................................................................................................................20 Sơ đồ 1.6:Kế toánkhái quát giá vốn hàng bán (theophương pháp kiểm kê định kỳ).........20 Sơ đồ 1.7:Kế toán tổng quát chi phí bán hàng ..............................................................22 Sơ đồ 1.8: Kế toán tổng quát chi phí QLDN.................................................................24 Sơ đồ 1.9: Kế toán tổng quát chi phí hoạt động tài chính.............................................26 Sơ đồ 1.10: Kế toán tổng quát doanh thu hoạt động tài chính ......................................27 Sơ đồ 1.11: Kế toán tổng quát thu nhập khác................................................................29 Sơ đồ 1.12: Kế toán tổng quát chi phí khác ..................................................................30 Sơ đồ 1.13: Tổng quát kế toán chi phí thuế TNDN hiện hành......................................33 Sơ đồ 1.14: Tổng quát kế toán chi phí thuế TNDN hoãn lại.........................................34 Sơ đồ 1.15: Tổng quát kế toán xác định kết quả kinh doanh ........................................35 Sơ đồ 2.1: Tổ chức bộ máy quản lý của khách sạn......................................................39 Sơ đồ 2.2. Tổ chức bộ máy quản lý phòng kế toán.......................................................46 Sơ đồ 2.3: Trình tự ghi sổ kế toán theo hình thức kế toán trên máy vi tính..................49

- 7. DANH MỤC BẢNG BIỂU Bảng: Bảng 2.1: Tình hình tài sản của Khách sạn qua 2 năm 2014-2015 ...............................41 Bảng 2.2: Tình hình nguồn vốn qua 2 năm 2014-2015.................................................42 Bảng 2.3: Tình hình kết quả kinh doanh qua 2 năm 2014-2015 ...................................43 Biểu: Biểu 2.1: Phiếu thu........................................................................................................58 Biểu 2.2: Bảng kê thanh toán (Payment report) ............................................................59 Biểu 2.3: Hóa đơn GTGT (1) ........................................................................................60 Biểu 2.4: Hóa đơn GTGT (2) ........................................................................................61 Biểu 2.5: Sổ cái TK 511-Doanh thu..............................................................................62 Biểu 2.6: Sổ cái TK 515-Doanh thu hoạt động tài chính..............................................63 Biểu 2.7: Sổ cái TK 711-Thu nhập khác .......................................................................64 Biểu 2.8: Chứng từ ghi sổ..............................................................................................66 Biểu 2.9: Sổ cái TK 627-Chi phí sản xuất kinh doanh..................................................67 Biểu 2.10: Sổ cái TK 632-Giá vốn hàng bán ................................................................70 Biểu 2.11: Sổ cái TK 642-Chi phí quản lý....................................................................72 Biểu 2.12: Sổ cái TK 635-Chi phí tài chính..................................................................73 Biểu 2.13: Sổ cái TK 911-Xác định kết quả kinh doanh...............................................74

- 8. DANH MỤC CHỮ VIẾT TẮT CCDC : Công cụ dụng cụ CP : Chi phí CP QLDN : Chi phí quản lý doanh nghiệp DN : Doanh nghiệp DT : Doanh thu GTGT : Giá trị gia tăng HĐ : Hóa đơn HĐKT : Hợp đồng kinh tế KQHĐKD : Kết quả hoạt động kinh doanh TNDN : Thu nhập doanh nghiệp TK : Tài khoản

- 9. Khóa luận tốt nghiệp đại học TÓM TẮT NGHIÊN CỨU Qua thời gian thực tập và tìm hiểu về đề tài “Kế toán Doanh thu, chi phí và xác định kết quả kinh doanh tại Khách sạn Hương Giang Resort & Spa”, tôi nhận thấy công tác kế toán Doanh thu, chi phí và xác định kết quả kinh doanh là nhiệm vụ quan trọng nhằm đưa ra các thông tin, số liệu kế toán phản ánh về tình hình hoạt động của Khách sạn có hiệu quả hay không. Đồng thời, kế toán Doanh thu, chi phí và xác định kết quả kinh doanh còn giúp đưa ra các thông tin, số liệu kế toán nhằm cung cấp cho các nhà quản trị phân tích, đánh giá và đưa ra các quyết định kinh doanh phù hợp và hiệu quả. Nội dung và kết quả nghiên cứu bao gồm: Cơ sở lý luận về kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Trong phần này chủ yếu đưa ra một số khái niệm, vấn đề lý luận về kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại khách sạn. Từ đó làm cơ sở phân tích, đối chiếu với thực trạng kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Khách sạn Hương Giang Resort & Spa. Tìm hiểu và trình bày về thực trạng kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Khách sạn Hương Giang Resort & Spa. Trong phần này đề cập đến quá trình hình thành và phát triển của Khách sạn Hương Giang Resort & Spa, đồng thời chỉ ra quy trình kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Khách sạn Hương Giang Resort & Spa. Cuối cùng đưa ra một số nhận xét và kiến nghị nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Khách sạn Hương Giang Resort & Spa. Từ phần thực trạng, rút ra các ưu nhược điểm và đưa ra các kiến nghị. Nguyễn Thị Tuyết Trinh 1

- 10. Khóa luận tốt nghiệp đại học PHẦN I: GIỚI THIỆU ĐỀ TÀI 1. Lý do chọn đề tài Trước những biến đổi sâu sắc của nền kinh tế toàn cầu, mức độ cạnh tranh về hàng hóa, dịch vụ giữa các doanh nghiệp Việt Nam trên thị trường trong nước và Quốc tế ngày càng khốc liệt hơn nhất là khi Việt Nam đã gia nhập Tổ chức thương mại thế giới (WTO), điều này đã đem lại nhiều cơ hội cũng như thử thách lớn cho các doanh nghiệp. Do đó, mỗi doanh nghiệp không những phải tự lực vươn lên trong quá trình sản xuất kinh doanh mà phải biết phát huy tối đa tiềm năng của mình để đạt được hiệu quả kinh tế cao nhất. Bên cạnh các phương thức xúc tiến thương mại để đẩy nhanh tốc độ tiêu thụ với mục đích cuối cùng là tối đa hóa lợi nhuận, các doanh nghiệp cần phải nắm bắt thông tin, số liệu cần thiết và chính xác từ bộ phận kế toán giúp cho các nhà quản trị có cái nhìn chính xác về tình hình hoạt động kinh doanh của doanh nghiệp. Từ đó, đưa ra các quyết định quản lý phù hợp nhằm nâng cao hiệu quả quản lý kinh doanh của doanh nghiệp, có thể công khai tài chính thu hút các nhà đầu tư. Đặc biệt, các doanh nghiệp hoạt động trong lĩnh vực du lịch, dịch vụ cùng với sự phát triển của ngành du lịch đã tạo điều kiện cho hệ thống các nhà hàng khách sạn với chất lượng cao, đạt tiêu chuẩn quốc tế mọc lên ngày càng nhiều do đó tính cạnh tranh càng cao. Vì vậy các doanh nghiệp hoạt động lĩnh vực du lịch, dịch vụ nói chung và Khách Sạn Hương Giang Resort & Spa Huế nói riêng đang đứng trước sự cạnh tranh hết sức gây gắt . Do đó muốn kinh doanh có hiệu quả thì khách sạn cần phải có các biện pháp, chính sách hợp lý góp phần giúp nhà hàng tăng lợi nhuận, giảm chi phí, nâng cao khả năng cạnh tranh. Để khẳng định mình trên thị trường thì việc đẩy mạnh công tác kế toán doanh thu, chi phí cũng như xác định kết quả kinh doanh là vấn đề có ý nghĩa thiết thực. Điều đó không những giúp cho nhà quản lý đưa ra những biện pháp thu hút khách hàng đem đến cho doanh nghiệp hiệu quả kinh tế cao, giúp cho doanh nghiệp đứng vững trên thị trường cạnh tranh. Nguyễn Thị Tuyết Trinh 2

- 11. Khóa luận tốt nghiệp đại học Xuất phát từ tầm quan trọng nêu trên cùng với những kiến thức tôi thu nhận được trong quá trình thực tập tại bộ phận kế toán của khách sạn Hương Giang - Resort & Spa cho thấy hạch toán doanh thu, chi phí tại đây còn một số vấn đề làm ảnh hưởng đến chất lượng hoạt động, kết hợp với những kiến thức học trong trường, nhằm góp phần nâng cao hiệu quả hoạt động, tôi đã quyết định chọn đề tài: “Kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại khách sạn Hương Giang - Resort & Spa” làm đề tài cho khóa luận tốt nghiệp của mình. Đây là lần đầu tiên tôi thực hiện đề tài và thời gian có hạn cũng như kiến thức còn hạn chế nên đề tài không tránh khỏi sai sót, kính mong sự thông cảm và chỉ bảo của quý thầy cô. 2. Mục tiêu nghiên cứu Hệ thống hóa các lý luận cơ bản về hạch toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Phân tích, đánh giá thực trạng công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Khách sạn Hương Giang Resort & Spa, Huế nhằm đưa ra và phát huy những mặt tích cực và hạn chế mặt tiêu cực trong tổ chức kế toán tại doanh nghiệp. Đề xuất một số giải pháp hoàn thiện công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Khách sạn Hương Giang Resort & Spa nhằm giúp doanh nghiệp đưa ra những quyết định quản lý, kinh doanh kịp thời, tối ưu và có hiệu quả. 3. Đối tượng nghiên cứu Đề tài tập trung nghiên cứu kế toán doanh thu và các khoản giảm trừ doanh thu trên cơ sở đó xác định doanh thu thuần, quy trình hạch toán chi phí để xác định kết quả như giá vốn, chi phí bán hàng, dịch vụ, chi phí quản lý doanh nghiệp,... tại đơn vị để tìm ra các giải pháp nhằm hoàn thiện kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Khách sạn Hương Giang Resort & Spa. Nguyễn Thị Tuyết Trinh 3

- 12. Khóa luận tốt nghiệp đại học 4. Phạm vi nghiên cứu Tổng quan về tình hình hoạt động kinh doanh của Khách sạn Hương Giang Resort & Spa Huế trong 2 năm 2014 – 2015. Tìm hiểu về quy trình kế toán doanh thu, chi phí và xác định kết quả kinh doanh của Khách sạn trong năm 2015 Sử dụng các số liệu, sổ sách kế toán về kế toán doanh thu, chi phí và xác định kết quả kinh của khách sạn trong quý IV năm 2015. Một số chứng từ kế toán được sử dụng trong những tháng đầu của năm 2016, để minh họa và làm rõ về công tác kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Khách sạn Hương Giang Resort & Spa. 5. Phương pháp nghiên cứu Xuất phát từ những nguyên lý chung, đề tài vận dụng các phương pháp như: Phương pháp thu thập số liệu từ phòng kế toán và các tài liệu liên quan: phương pháp này sử dụng các chứng từ, tài khoản, sổ sách để hệ thống hóa và kiểm soát những thông tin liên quan đến các nghiệp vụ kinh tế phát sinh. Phương pháp thống kê: giúp nắm được hình thức ghi chép, hiểu được phương pháp hách toán trong doanh nghiệp hoạt động chủ yếu về cung cấp dịch vụ. Phương pháp so sánh, đối chiếu, tổng hợp để xử lý số liệu: sử dụng những số liệu đã thu thập, tổng hợp được để so sánh, đối chiếu qua các năm hoặc với các doanh nghiệp cùng ngành để có thể đưa ra những nhận xét và kết luận phù hợp. Phương pháp phân tích số liệu: từ những số liệu có được tiến hành phân tích để làm rõ tình hình hoạt động của doanh nghiệp. Phương pháp quan sát, phỏng vấn trực tiếp: quan sát các hóa đơn chứng từ, quan sát cách thức thu thập và lập hóa đơn chứng từ của nhân viên kế toán, kết hợp với việc phỏng vấn, hỏi họ về cách thức thu nhận, luân chuyển và lưu giữ hóa đơn chứng từ. Tiếp cận thực tế công tác kế toán tại Khách sạn, phân tích những biến động, trực tiếp liên hệ với nhân viên kế toán nhằm tìm hiểu về nguyên nhân. Nguyễn Thị Tuyết Trinh 4

- 13. Khóa luận tốt nghiệp đại học Phương pháp nghiên cứu, tham khảo tài liệu: tìm hiểu thông tin qua Báo cáo tài chính, sách báo, internet,... thông qua đó có thể hình dung được tổng quan về đề tài cũng như có cơ sở để thu thập các tài liệu cần thiết theo đúng hướng đi của đề tài. Đồng thời tôi cũng tham khảo một số văn bản pháp luật quy định chế độ tài chính hiện hành. 6. Kết cấu đề tài nghiên cứu Đề tài gồm có 3 phần: Phần I: Giới thiệu đề tài Phần II: Nội dung và kết quả nghiên cứu: Chương 1: Cơ sở lý luận về kế toán doanh thu, chi phí và xác định kết quả kinh doanh trong doanh nghiệp. Chương 2: Thực trạng kế toán doanh thu, chi phí và xác định kết quả kinh doanh tại Khách sạn Hương Giang Resort & Spa. Chương 3: Một số nhận xét và kiến nghị nhằm hoàn thiện công tác kế toán doanh thu, chi phí và xác định kếtquả kinh doanh tại Kháchsạn Hương Giang Resort& Spa. Phần III: Kết luận Tài liệu tham khảo Nguyễn Thị Tuyết Trinh 5

- 14. Khóa luận tốt nghiệp đại học PHẦN II: NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU CHƯƠNG 1: CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN DOAN THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP Chế độ kế toán doanh nghiệp ban hành theo quyết định 15 đến nay đã trải qua 9 năm thực hiện và đã bộc lộ nhiều điểm chưa phù hợp với Thông lệ và chuẩn mực kế toán quốc tế cũng như thực tiễn tại Việt Nam. Để đáp ứng yêu cầu quản lý kinh tế trong giai đoạn mới, thúc đẩy môi trường đầu tư kinh doanh và hội nhập quốc tế, ngày 22/12/2014 Bộ Tài chính đã ban hành Thông tư quan trọng là Thông tư 200/2014/TT- BTC hướng dẫn Chế độ kế toán doanh nghiệp thay thế QĐ15. Hệ thống tài khoản kế toán có nhiều thay đổi, một số tài khoản được chi tiết thêm cho các khoản mục, bỏ tài khoản hoặc đổi tên tài khoản. Tuy nhiên, trong hệ thống tài khoản kế toán thì không phân biệt tài sản ngắn hạn và tài sản dài hạn mà chỉ phân biệt ngắn hạn, dài hạn trên Bảng cân đối kế toán. Một số điểm mới về hệ thống tài khoản và phương pháp hạch toán trong Thông tư này sẽ được trình bày thêm ở sau: 1.1.Một số khái niệm cơ bản liênquan đến doanh thu vàxác định kết quả kinh doanh Doanh thu1 : là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu. Doanh thu bán hàng và cung cấp dịch vụ là toàn bộ số tiền thu được hoặc sẽ thu được từ các giao dịch và nghiệp vụ phát sinh doanh thu như: bán sản phẩm, hàng hóa, cung cấp dịch vụ cho khách hàng bao gồm cả các khoản phụ thu và phí thu thêm ngoài giá bán (nếu có). Các khoản giảm trừ doanh thu: Chiết khấu thương mại: là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn. 1 Đoạn 03, Chuẩn mực kếtoánViệt Nam số 14“Doanhthuvà thunhậpkhác” Nguyễn Thị Tuyết Trinh 6

- 15. Khóa luận tốt nghiệp đại học Giảm giá hàng bán: là khoản giảm trừ cho người mua do hàng hóa kém phẩm chất, sai quy cách hoặc lạc hậu thị hiếu Giá trị hàng bán bị trả lại: là giá trị khối lượng hàng bán đã xác định là tiêu thụ bị khách hàng trả lại và từ chối thanh toán. Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm2 : Kết quả hoạt động sản xuất, kinh doanh là số chênh lệch giữa doanh thu thuần và trị giá vốn hàng bán (gồm cả sản phẩm, hàng hóa, bất động sản đầu tư và dịch vụ, giá thành sản xuất của sản phẩm xây lắp, chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư, như: chi phí khấu hao, chi phí sửa chữa, nâng cấp, chi phí cho thuê hoạt động, chi phí thanh lý, nhượng bán bất động sản đầu tư), chi phí bán hàng và chi phí quản lý doanh nghiệp. Kết quả hoạt động tài chính là số chênh lệch giữa thu nhập của hoạt động tài chính và chi phí hoạt động tài chính. Kết quả hoạt động khác là số chênh lệch giữa các khoản thu nhập khác với các khoản chi phí khác và chi phí thuế thu nhập doanh nghiệp. 1.2. Nhiệm vụ công tác kế toán doanh thu và xác định kết quả kinh doanh Để đáp ứng được các yêu cầu quản lý về thành phẩm, hàng hóa; bán hàng xác định kết quả và phân phối kết quả của các hoạt động. Kế toán phải thực hiện tốt các nhiệm vụ sau đây: - Phản ánh và ghi chép đầy đủ, kịp thời, chính xác tình hình hiện có và sự biến động của từng loại sản phẩm, hàng hóa theo chỉ tiêu số lượng, chất lượng, chủng loại và giá trị. - Phản ánh và ghi chép đầy đủ, kịp thời và chính xác các khoản doanh thu, các khoản giảm trừ doanh thu và chi phí của từng hoạt động trong doanh nghiệp, đồng thời theo dõi và đôn đốc các khoản phải thu của khách hàng - Phản ánh và tính toán chính xác kết quả của từng hoạt động, giám sát tình hình thực hiện nghĩa vụ với Nhà nước và tình hình phân phối kết quả các hoạt động. 2 Bộ Tài Chính (2015),Chế độ kế toándoanhnghiệp Quyển 1 Hệ thốngtài khoảnkế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang563. Nguyễn Thị Tuyết Trinh 7

- 16. Khóa luận tốt nghiệp đại học - Cung cấp thông tin kế toán phục vụ cho việc lập Báo cáo tài chính và định kỳ phân tích hoạt động kinh tế liên quan đến quá trình bán hàng, xác định và phân phối kết quả. 1.3. Ý nghĩa kế toán doanh thu và xác định kết quả kinh doanh Kế toán doanh thu và xác định KQKD mang ý nghĩa sống còn, quyết định sự tồn tại và phát triển của doanh nghiệp. Tổ chức tốt công tác kế toán doanh thu là một trong những điều kiện để đạt được mục tiêu tối đa hóa lợi nhuận và giải quyết các mối quan hệ kinh tế, tài chính, xã hội của doanh nghiệp, góp phần nâng cao năng lực kinh doanh của doanh nghiệp, thể hiện kết quả của quá trình nghiên cứu, giúp doanh nghiệp tìm chỗ đứng và thị trường. Đó cũng là cơ sở để đánh giá mức độ hoàn thành nghĩa vụ của doanh nghiệp với nhà nước. Với toàn bộ nền kinh tế quốc dân nó khuyến khích tiêu dùng, đạt sự thích ứng tối ưu giữa cung và cầu trên thị trường và thông qua đó các hoạt động được điều hòa; đồng thời giúp phát triển cân đối giữa các nghành nghề, khu vực trong toàn bộ nền kinh tế. 1.4. Phương thức bán hàng và thanh toán3 Dưới góc độ kế toán, nghiên cứu các phương thức bán hàng để xác định trách nhiệm hàng hóa và chi phí, thời điểm ghi chép doanh thu bán hàng vào sổ kế toán. Đối với bán buôn (bán sỉ) Có 2 phương thức bán hàng cơ bản: - Bán hàng qua kho: hàng hóa mua về được nhập vào kho sau đó mới xuất ra bán. Có 2 hình thức giao hàng + Giao hàng tại kho: theo hình thức này bên bán giao hàng tại kho bên bán, người đại diện bên mua nhận hàng tại kho bên bán, ký vào hóa đơn bán hàng và nhận hàng cùng với hóa đơn dành cho bên mua. Kể từ thời điểm này bên bán ghi nhận doanh thu bán hàng và bên mua phải chịu trách nhiệm hàng hóa, chi phí hàng đang đi trên đường. 3 Tập thể tác giả (2008),giáo trìnhkế toántài chính: Phần1&2,nhàxuất bản Giao thôngvậntải,Đại học kinhtế TP HồChí Minh, trang 202. Nguyễn Thị Tuyết Trinh 8

- 17. Bên cung cấp (C) Mua Khóa luận tốt nghiệp đại học + Chuyển hàng: bên bán chuyển hàng từ kho của mình giao cho bên mua tại địa điểm do bên mua quy định đã thỏa thuận ghi trên hợp đồng. Bên bán xuất hàng gửi đi bán gọi là hàng gởi đi bán chưa ghi vào doanh thu. Hàng đang đi trên đường trách nhiệm hàng hóa và chi phí thuộc về bên bán, ghi nhận doanh thu bán hàng tại thời điểm bên bán giao hàng cho bên mua theo số thực tế giao, bên mua chấp nhận mua và kí trên hóa đơn bán hàng. - Giao hàng vận chuyển thẳng (bán hàng giao tay ba): xét theo tính chất vận chuyển hàng hóa, hàng được mua đi bán lại ngay mà không phải nhập kho. Chuyển hàng Công ty Thương mại Bán (B) Bên mua (M) Sơ đồ 1.1: Giao hàng vận chuyển thẳng Có 2 phương thức thanh toán: - Vận chuyển thẳng có tham gia thanh toán: nghĩa là B mua và bán hàng phải trực tiếp thanh toán tiền hàng. Như vậy toàn bộ giá trị hàng B mua để bán ra phải tính vào doanh thu chịu thuế. - Vận chuyển thẳng không tham gia thanh toán: nghĩa là B trở thành một tổ chức môi giới thương mại giới thiệu cho bên cung cấp C và bên mua M mua bán trực tiếp với nhau, B được hưởng hoa hồng và phải chịu thuế trên doanh thu hoa hồng. Trong trường hợp này, doanh nghiệp phải có đầy đủ các chứng từ chứng minh theo luật thuế hiện hành. Công ty thương mại B có thể chọn phương thức giao hàng ngay tại nơi mua hàng hoặc chuyển hàng giao cho bên mua tương tự như bán hàng qua kho.

- 18. Nguyễn Thị Tuyết Trinh 9

- 19. Khóa luận tốt nghiệp đại học Đối với bán lẻ Có nhiều phương thức bán lẻ như bán hàng ở quầy, siêu thị, bán hàng qua điện thoại, qua mạng internet, bán lẻ lưu động trên các xe tải nhỏ, quầy hàng lưu động… nhưng về thanh toán có 2 phương thức thu tiền như sau: - Bán hàng thu tiền tập trung: tổ chức ở quy mô bán lẻ lớn như siêu thị, quầy bách hóa lớn… khách hàng tự do lựa chọn hàng hóa và thanh toán một lần tại quầy kế toán thu tiền, cuối ngày kế toán lập báo cáo bán hàng hằng ngày và đem tiền nộp vào phòng kế toán để ghi sổ một lần. - Bán hàng không thu tiền tập trung: phù hợp với quy mô bán lẻ nhỏ, mỗi nhân viên bán hàng thu tiền trực tiếp từ khách hàng như các cửa hàng bán lẻ, quầy bán hàng nhỏ… cuối ngày lập báo cáo bán hàng và đem nộp cho phòng kế toán hoặc cuối, định kì 3, 5, 7 ngày,… mới lập báo cáo bán hàng định kì nộp cho phòng kế toán công ty, tiền mặt vẫn phải nộp hàng ngày hoặc định kì ngắn 1 lần (nếu cửa hàng ở xa). Ở đơn vị bán lẻ, kế toán ghi nhận doanh thu bán lẻ thông qua “báo cáo bán hàng” hàng ngày hoặc định kì (có kèm theo hóa đơn bán hàng hoặc chứng từ gốc). 1.5. Nội dung kế toán doanh thu và xác định kết quả kinh doanh: 1.5.1. Điều kiện ghi nhận doanh thu4 : Doanh thu bán hàng được ghi nhận khi đồng thời thỏa mãn tất cả 5 điều kiện sau: Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hóa cho người mua; Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hàng hóa hoặc quyền kiểm soát hàng hóa; Doanh thu được xác định tương đối chắc chắn; Doanh nghiệp đã thu được hoặc sẽ thu được lợi ích kinh tế từ giao dịch bán hàng; 4 Đoạn 10, đoạn 16, chuẩn mực kếtoánViệt Nam số 14“Doanhthuvà thunhậpkhác” Nguyễn Thị Tuyết Trinh 10

- 20. Khóa luận tốt nghiệp đại học Xác định được chi phí từ giao dịch bán hàng. Doanh thu cung cấp dịch vụ được ghi nhận khi thỏa mãn 4 điều kiện sau: Doanh thu được xác định tương đối chắc chắn; Có khả năng thu được lợi ích kinh tế từ giao dịch cung cấp dịch vụ đó; Xác định được phần công việc đã hoàn thành vào ngày lập bảng cân đối kế toán; Xác định được chi phí phát sinh cho giao dịch và chi phí để hoàn thành giao dịch cung cấp dịch vụ đó. 1.5.2. Kế toán doanh thu bán hàng và cung cấp dịch vụ5 : Chứng từ sử dụng Kế toán doanh thu bán hàng và cung cấp dịch vụ sử dụng những chứng từ chủ yếu sau: - Đơn đặt hàng, hợp đồng đã ký kết - Hóa đơn giá trị gia tăng/hóa đơn bán hàng - Phiếu xuất kho - Bảng kê bán lẻ hàng hóa, dịch vụ, bảng thanh toán hàng đại lý, ký gửi… - Các chứng từ thanh toán (phiếu thu, giấy báo có, ủy nhiệm thu) Tài khoản sử dụng Tài khoản 511-“Doanh thu bán hàng và cung cấp dịch vụ”, tài khoản này dùng để phản ánh doanh thu bán hàng bán hàng và cung cấp dịch vụ của doanh nghiệp trong một kỳ kế toán, bao gồm cả doanh thu bán hàng hóa, sản phẩm và cung cấp dịch vụ cho công ty mẹ, công ty con trong cùng tập đoàn. Tài khoản này phản ánh doanh thu của hoạt động sản xuất, kinh doanh từ các giao dịch và các nghiệp vụ sau: - Bán hàng: bán sản phẩm do doanh nghiệp sản xuất ra, bán hàng hóa mua vào và bán bất động sản đầu tư; 5 Bộ Tài Chính (2015),Chế độ kế toándoanhnghiệp Quyển 1 Hệ thốngtài khoảnkế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang452. Nguyễn Thị Tuyết Trinh 11

- 21. Khóa luận tốt nghiệp đại học - Cung cấp dịch vụ: thực hiện công việc đã thỏa thuận theo hợp đồng trong một kỳ hoặc nhiều kỳ kế toán, như cung cấp dịch vụ vận tải, du lịch, cho thuê TSCĐ theo phương thức cho thuê hoạt động, doanh thu hợp đồng xây dựng,…; - Doanh thu khác. Tài khoản này được chi tiết thành 6 tài khoản cấp 2: + TK 5111: Doanh thu bán hàng hóa + TK 5112: Doanh thu bán các thành phẩm + TK 5113: Doanh thu cung cấp dịch vụ + TK 5114: Doanh thu trợ cấp trợ giá + TK 5117: Doanh thu kinh doanh bất động sản đầu tư + TK 5118: Doanh thu khác Kết cấu TK 511 NỢ TK 511 CÓ - Các khoản thuế gián thu phải nộp (GTGT, TTĐB, XK, BVMT) - Doanh thu hàng bán bị trả lại kết chuyển cuối kỳ; - Khoản giảm giá hàng bán kết chuyển cuối kỳ; - Khoản chiết khấu thương mại kết chuyển cuối kỳ; - Kết chuyển doanh thu thuần vào TK 911 “xác định kết quả kinh doanh” Doanh thu bán sản phẩm, hàng hóa, bất động sản đầu tư và cung cấp dịch vụ của doanh nghiệp thực hiện trong kỳ kế toán. Nguyễn Thị Tuyết Trinh 12

- 22. 911 Kết chu thu thuầ 511 ển doanh Doanh thu b cung cấp dịc 33311 Thuế G đầu ra h vụ TGT Thuế GTGT hàng bán bị trả lại, bị giảm giá, chiết khấu thương mại 521 Khóa luận tốt nghiệp đại học Phương pháp kế toán 111, 112, 131 521 y án hàng và n Doanh thu bán hàng bị trả lại, bị giảm giá, chiết khấu thương mại Kết chuyển doanh thu hàng bán bị trả lại, bị giảm giá, chiết khấu thương mại phát sinh trong kỳ Sơ đồ 1.2: Kế toán doanh thu bán hàng, cung cấp dịch vụ chịu thuế GTGT tính theo phương pháp khấu trừ6 511 112, 131 911 Kết chuyển doanh thu thuần Doanh thu bán hàng và cung cấp dịch vụ chịu thuế XK, TTĐB, BVMT 333 Thuế XK, TTĐB, BVMT phải nộp Số tiền trả cho người mua về hàng bán bị trả lại, bị giảm giá, chiết khấu thương mại 333 Thuế XK, TTĐB, BVMT của hàng bán bị trả lại, bị giảm giá Kết chuyển doanh thu hàng bán bị trả lại, bị giảm giá, chiết khấu thương mại Sơ đồ 1.3: Kế toán doanh thu bán hàng, cung cấp dịch vụ chịu thuế XK, TTĐB, BVMT7 6 Bộ Tài Chính (2015),Chế độ kế toándoanhnghiệp Quyển 1 Hệ thốngtài khoảnkế toán-Thôngtư số 200/2014/TT/BTC ngày22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang682. Nguyễn Thị Tuyết Trinh 13

- 23. Khóa luận tốt nghiệp đại học 1.5.3. Kế toán các khoản giảm trừ doanh thu8 : Chứng từ sử dụng - Kế toán chiết khấu thương mại sử dụng chứng từ: hóa đơn GTGT, hóa đơn bán hàng, Hợp đồng kinh tế hoặc văn bản có quy định về chiết khấu thương mại của doanh nghiệp. - Kế toán giảm giá hàng bán sử dụng chứng từ: hóa đơn GTGT, hóa đơn bán hàng (cũ và mới), Biên bản điều chỉnh giảm giá, Văn bản ghi nhận sự đồng ý giảm giá của bên bán. - Kế toán hàng bán bị trả lại sử dụng chứng từ: hóa đơn GTGT, hóa đơn bán hàng, hóa đơn của bên mua xuất trả lại hàng đã mua, văn bản về lý do bị trả lại… Tài khoản sử dụng TK 521-“ Các khoản giảm trừ doanh thu” dùng để phản ánh các khoản được điều chỉnh giảm trừ vào doanh thu bán hàng, cung cấp dịch vụ phát sinh trong kỳ, gồm: Chiết khấu thương mại, giảm giá hàng bán và hàng bán bị trả lại. Tài khoản này không phản ánh các khoản thuế được giảm trừ vào doanh thu như thuế GTGT đầu ra phải nộp tính theo phương pháp trực tiếp. TK 521 có 3 TK cấp 2: + TK 5211-Chiết khấu thương mại + TK 5212-Hàng bán bị trả lại + TK 5213-Giảm giá hàng bán 7 Bộ Tài Chính (2015),Chế độ kế toándoanhnghiệp Quyển 1 Hệ thốngtài khoảnkế toán-Thôngtư số 200/2014/TT/BTC ngày22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang683. 8 Bộ Tài Chính (2015),Chế độ kế toándoanhnghiệp Quyển 1 Hệ thốngtài khoảnkế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang482. Nguyễn Thị Tuyết Trinh 14

- 24. 333 ế phải nộp 632 hàng , hàng là tiêu Khóa luận tốt nghiệp đại học Kết cấu TK 521 NỢ TK 521 CÓ - Số chiết khấu thương mại đã chấp nhận thanh toán cho khách hàng - Doanh thu của hàng bán bị trả lại, đã trả lại tiền cho người mua hoặc tính trừ vào khoản phải thu của khách hàng về số sản phẩm hàng hoá đã bán - Số giảm giá hàng bán đã chấp thuận cho người mua Cuối kì kế toán kết chuyển toàn bộ số chiết khấu thương mại, giảm giá hàng bán, doanh thu của hàng bán bị trả lại sang TK 511 “Doanh thu bán hàng và cung cấp dịch vụ” để xác định doan thu thuần của kì báo cáo Phương pháp kế toán 111, 112, 131 521 511 Khi phát sinh các khoản CKTM, GGHB, hàng bán bị trả lại Kết chuyển CKTM, GGHB, hàng bán bị trả lại Giảm các khoản thu 632 154, 155, 1561 Khi nhận lại sản phẩm, hàng hóa (phương pháp kê khai thường xuyên) Giá trị thành phẩm, hóa đưa đi tiêu thụ 611, 631 Khi nhận lại sản phẩm, hàng hóa (phương pháp kê kiểm kê định kỳ) Giá trị thành phẩm hóa được xác định thụ trong kỳ Sơ đồ 1.4: Kế toán các khoản giảm trừ doanh thu9 9 Bộ Tài Chính (2015), Chếđộ kế toán doanhnghiệpQuyển1 Hệ thốngtài khoảnkế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang692.

- 25. Nguyễn Thị Tuyết Trinh 15

- 26. Khóa luận tốt nghiệp đại học 1.5.4. Kế toán xác định kết quả kinh doanh trong doanh nghiệp 1.5.4.1 Kế toán giá vốn hàng bán Chứng từ sử dụng - Hóa đơn GTGT, hóa đơn bán hàng - Phiếu xuất kho, phiếu xuất kho kiêm vận chuyển nội bộ, phiếu xuất vật tư - Phiếu nhập kho, biên bản kiểm kê hàng hóa, phiếu chi Các phương pháp tính giá vốn hàng xuất kho10 Khi xác định giá trị hàng xuất kho (tồn kho cuối kỳ), doanh nghiệp áp dụng theo một trong các phương pháp sau: Phương pháp tính theo giá đích danh: được áp dụng dựa trên giá trị thực tế của từng thứ hàng hóa mua vào, từng thứ sản phẩm sản xuất ra nên chỉ áp dụng cho các doanh nghiệp có ít mặt hàng hoặc mặt hàng ổn định và nhận diện được. Phương pháp bình quân gia quyền: giá trị của từng loại hàng tồn kho được tính theo giá trị trung bình của từng loại hàng tồn kho đầu kỳ và giá trị từng loại hàng tồn kho được mua hoặc sản xuất trong kỳ. Giá trị trung bình có thể được tính theo thời kỳ hoặc vào mỗi khi nhập một lô hàng về, phụ thuộc vào tình hình của doanh nghiệp Phương pháp nhập trước xuất trước (FIFO) áp dụng dựa trên giả định là hàng tồn kho được mua trước hoặc sản xuất trước thì được xuất trước, và hàng tồn kho còn lại cuối kỳ là hàng tồn kho được mua hoặc sản xuất gần thời điểm cuối kỳ. Theo phương pháp này thì giá trị hàng xuất kho được tính theo giá của lô hàng nhập kho ở thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị của hàng tồn kho được tính theo giá trị của hàng nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ còn tồn kho. Một số đơn vị có đặc thù (ví dụ như các đơn vị kinh doanh siêu thị hoặc tương tự) có thể áp dụng kỹ thuật xác định giá trị hàng tồn kho cuối kỳ theo phương pháp Giá bán lẻ. Phương pháp này thường được dùng trong ngành bán lẻ để tính giá trị của hàng tồn kho với số lượng lớn các mặt hàng thay đổi nhanh chóng và có lợi nhuận biên 10 Bộ Tài Chính (2015), Chế độ kế toán doanhnghiệpQuyển1 Hệ thốngtài khoản kế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang142. Nguyễn Thị Tuyết Trinh 16

- 27. Khóa luận tốt nghiệp đại học tương tự mà không thể sử dụng các phương pháp tính giá gốc khác. Giá gốc hàng tồn kho được xác định bằng cách lấy giá bán của hàng tồn kho trừ đi lợi nhuận biên theo tỷ lệ phần trăm hợp lý. Tỷ lệ được sử dụng có tính đến các mặt hàng đó bị hạ giá xuống thấp hơn giá bán ban đầu của nó. Thông thường mỗi bộ phận bán lẻ sẽ sử dụng một tỷ lệ phần trăm bình quân riêng. Các phương pháp kế toán hàng tồn kho Phương pháp kê khai thường xuyên: là phương pháp theo dõi và phản ánh thường xuyên, liên tục, có hệ thống tình hình nhập, xuất, tồn vật tư , hàng hóa trên sổ kế toán. Trong trường hợp áp dụng phương pháp này, các tài khoản kế toán hàng tồn kho được dùng để phản ánh số hiện có, tình hình biến động tăng, giảm của vật tư hàng hóa. Vì vậy, giá trị hàng tồn kho trên sổ kế toán có thể được xác định tại bất kỳ thời điểm nào trong kỳ kế toán. Trị giá HTK tồn cuối kỳ = Trị giá HTK đầu kỳ + Trị giá HTK nhập trong kỳ - Trị giá HTK xuất trong kỳ Phương pháp kiểm kê định kỳ: là phương pháp căn cứ vào kết quả kiểm kê thực tế để phản ánh giá trị tồn kho cuối kỳ vật tư, hàng hóa trên sổ kế toán tổng hợp và từ đó tính giá trị của hàng hóa, vật tư đã xuất trong kỳ theo công thức: Trị giá HTK xuất trong kỳ Trị giá HTK = + tồn đầu kỳ Trị giá HTK nhập trong kỳ Trị giá HTK - tồn cuối kỳ Tài khoản sử dụng TK 632-“Giá vốn hàng bán”. Tài khoản này dùng để phản ánh trị giá vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư; giá thành sản xuất của sản xuất của sản phẩm xây lắp (đối với doanh nghiệp xây lắp) bán trong kỳ. Ngoài ra, tài khoản này còn dùng để phản ánh các chi phí liên quan đến hoạt động kinh doanh bất động sản đầu tư như: chi phí khấu hao, chi phí sửa chữa, chi phí nghiệp vụ cho thuê bất động sản đầu tư theo phương thức cho thuê hoạt động (trường hợp phát sinh không lớn), chi phí nhượng bán, thanh lý bất động sản đầu tư (BĐSĐT)…

- 28. Nguyễn Thị Tuyết Trinh 17

- 29. NỢ TK 632 C Ó a n àn ệc nh u i n ẩ 1 5 t i n x Đối với do thương mại -Trị giá vốn bán trong kỳ -Số trich lập tồn kho (c phòng phải l đã lập năm tr Đối với doa kinh doanh d -Trị giá vốn đầu kỳ; - Số trich l hàng tồn kho phòng phải l đã lập năm tr -Trị giá vốn xong nhập k thành. anh nghiệp kinh doanh của hàng hóa đã xuất ; dự phòng giảm giá hàng hênh lệch giữa số dự ập năm nay lớn hơn số ước chưa sử dụng hết); nh nghiệp sản xuất và ịch vụ của thành phẩm tồn kho ập dự phòng giảm giá (chênh lệch giữa số dự ập năm nay lớn hơn số ước chưa sử dụng hết); của thành phẩm sản xuất ho và dịch vụ đã hoàn Đối với doanh nghiệp kinh do thương mại -Kết chuyển giá vốn của hàng hóa gửi bán nhưng chưa được xác định tiêu thụ -Hoàn nhập dự phòng giảm giá h tồn kho cuối năm tài chính (chênh l giữa số dự phòng phải lập năm nay hơn số đã lập năm trước); -Kết chuyển giá vốn hàng hóa đã x bán trong kỳ vào bên nợ TK 911 Đối với doanh nghiệp sản xuất và k doanh dịch vụ -Kết chuyển giá vốn của thành ph tồn kho cuối kỳ vào bên nợ TK “Thành phẩm”; -Hoàn nhập dự phòng giảm giá hàng kho cuối năm tài chính (chênh lệch g số dự phòng phải lập năm nay nhỏ hơ đãlập năm trước chưa sử dụng hết); -Kết chuyển giá vốn của thành phẩm xuất bán, dịch vụ hoàn thành được địnhlàđãbántrongkỳvào bênnợ TK h đã là g h ỏ ất h m 5 ồn ữa số đã ác 11 Khóa luận tốt nghiệp đại học Kết cấu tài khoản 632 Theo phương pháp kê khai thường xuyên Nguyễn Thị Tuyết Trinh 18

- 30. NỢ TK 632 CÓ ơ n g i ê t ồ i h ơ u i n t ồ à n t ồ i hơ ; x Đối với doanh thương mại -Trị giá vốn củ bán trong kỳ; -Số trich lập dự tồn kho (chên phòng phải lập đã lập năm trước Đối với doanh kinh doanh dịch -Trị giá vốn của đầu kỳ; - Số trich lập hàng tồn kho (c phòng phải lập đã lập năm trước -Trị giá vốn của xong nhập kho thành. nghiệp kinh doanh a hàng hóa đã xuất phòng giảm giá hàng h lệch giữa số dự năm nay lớn hơn số chưa sử dụng hết); nghiệp sản xuất và vụ thành phẩm tồn kho dự phòng giảm giá hênh lệch giữa số dự năm nay lớn hơn số chưa sử dụng hết); thành phẩm sản xuất và dịch vụ đã hoàn Đối với doanh nghiệp kinh doanh thư mại -Kết chuyển giá vốn của hàng hóa đã bán nhưng chưa được xác định là t thụ -Hoàn nhập dự phòng giảm giá hàng kho cuối năm tài chính (chênh lệch g số dự phòng phải lập năm nay nhỏ số đã lập năm trước); -Kết chuyển giá vốn hàng hóa đã x bán trong kỳ vào bên nợ TK 911 Đối với doanh nghiệp sản xuất và k doanh dịch vụ -Kết chuyển giá vốn của thành phẩm kho cuối kỳ vào bên nợ TK 155 “Th phẩm”; -Hoàn nhập dự phòng giảm giá hàng kho cuối năm tài chính (chênh lệch g số dự phòng phải lập năm nay nhỏ số đã lập năm trước chưa sử dụng hết) -Kết chuyển giá vốn của thành phẩm xuất bán, dịch vụ hoàn thành được định là đã bán trong kỳ vào bên nợ 911 g ửi u n ữa n ất h n h n ữa n đã ác K Khóa luận tốt nghiệp đại học Theo phương pháp kiểm kê định kỳ Nguyễn Thị Tuyết Trinh 19

- 31. 2294 Chi phí không đ vào GV Khóa luận tốt nghiệp đại học Phương pháp kế toán 154, 155, 156, 157 632 155, 156 Trị giá vốn của sản phẩm hàng hóa, dịch vụ xuất bán Hàng bán bị trả nhập kho lại 627 911 sản xuất chung cố định ược phân bổ được ghi HB trong kỳ Kết chuyển GVHB khi xác định KQKD Sơ đồ 1.5: Kế toán khái quát giá vốn hàng bán (theo phương pháp kê khai thường xuyên)11 111, 112, 331 611 632 911 Mua hàng 155, 156, 157 Trị giá vốn của hàng hóa xuất bán trong kỳ của các đơn vị thương mại Kết chuyển GVHB tiêu thụ trong kỳ Kết chuyển giá trị hàng hóa tồn kho đầu kỳ Kết chuyển giá trị hàng hóa tồn kho cuối kỳ 631 Hoàn nhập dự phòng Giá thành thực tế thành phẩm nhập kho; giảm giá hàng tồn kho dịch vụ hoàn thành của các đơn vị cung cấp dịch vụ Trích lập dự phòng giảm giá hàng tồn kho Sơ đồ 1.6:Kế toán khái quát giávốn hàng bán (theophương pháp kiểm kê định kỳ)12 11 Bộ Tài Chính (2015), Chế độ kế toándoanh nghiệp Quyển1 Hệ thốngtài khoảnkế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang699. 12 Bộ Tài Chính (2015), Chế độ kế toándoanh nghiệpQuyển1 Hệ thốngtài khoản kế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang700.

- 32. Nguyễn Thị Tuyết Trinh 20

- 33. Tập hợp chi phí bán hàng phát sinh trong kỳ -Các khoản ghi giảm chi phí bán hàng -Kết chuyển chi phí bán hàng để xác định KQKD Khóa luận tốt nghiệp đại học 1.5.4.2. Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp: Kế toán chi phí bán hàng Nội dung Chi phí bán hàng: là toàn bộ các chi phí phát sinh liên quan đến quá trình bán sản phẩm, hàng hóa và cung cấp dịch vụ gồm các yếu tố sauchi phí nhân viên bán hàng, chi phí vật liệu, bao bì, chi phí dụng cụ, đồ dùng, chi phí khấu hao TSCĐ, chi phí bảo hành, chi phí dịch vụ mua ngoài, chi phí bằng tiền khác dùng cho hoạt động bán hàng Tài khoản sử dụng Kế toán sử dụng TK 641-Chi phí bán hàng, để tập hợp và kết chuyển chi phí bán hàng thực tế phát sinh trong kỳ để xác định kết quả kinh doanh. Kết cấu TK 641 Nợ TK 641 Có TK 641 được mở chi tiết 7 TK cấp 2: TK 6411- Chi phí nhân viên TK 6412- Chi phí vật liệu TK 6413-Chi phí dụng cụ, đồ dùng TK 6414-Chi phí khấu hao TSCĐ TK 6415-Chi phí bảo hành TK 6417-Chi phí dịch vụ mua ngoài TK 6418- Chi phí bằng tiền khác Nguyễn Thị Tuyết Trinh 21

- 34. dùng g Khóa luận tốt nghiệp đại học Phương pháp kế toán 334, 338 641 TK 111, 112, 152 Chi phí tiền lương và các khoản phải trích theo lương phải trả cho nhân viên bán hàng 111, 112, 131 Các dịch vụ mua ngoài phát sinh dùng cho bộ phận bán hàng Các khoản ghi giảm cho bộ phận bán hàn 911 Cuối kỳ, kết chuyển chi phí bán hàng để xác định KQKD 214 Khấu hao TSCĐ dùng cho bộ phận bán hàng Sơ đồ 1.7:Kế toán tổng quát chi phí bán hàng13 Kế toán chi phí quản lýdoanh nghiệp Nội dung Chi phí quản lý doanh nghiệp là toàn bộ chi phí liên quan đến hoạt động quản lý sản xuất kinh doanh, quản lý hành chính và một số khoản khác có tính chất chung toàn doanh nghiệp, chi phí quản lý doanh nghiệp được chi tiết thành các yếu tố chi phí sau: Chi phí nhân viên quản lý, chi phí vật liệu quản lý, chi phí đồ dùng văn phòng, chi phí khấu hao TSCĐ dùng cho QLDN, thuế phí và lệ phí, chi phí dự phòng, chi phí dịch vụ mua ngoài, chi phí bằng tiền khác dùng cho hoạt động QLDN. Tài khoản sử dụng Kế toán sử dụng TK 642-Chi phí quản lý doanh nghiệp để tập hợp và kết chuyển các chi phí quản lý kinh doanh, quản lý hành chính và chi phí khác liên quan đến hoạt động chung của toàn doanh nghiệp. 13 Bộ Tài Chính (2015), Chế độ kế toándoanh nghiệpQuyển1 Hệ thốngtài khoản kế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang702. Nguyễn Thị Tuyết Trinh 22

- 35. -Các khoản chi phí QLDN thực tế phát sinh trong kỳ -Trích lập thêm khoản dự phòng phải thu khó đòi, dự phòng phải trả -Các khoản ghi giảm chi phí QLDN -Hoàn nhập số chênh lệch dự phòng phải thu khó đòi, dự phòng phải trả đã trích lập lớn hơn số phải trích cho kỳ tiếp theo -Kết chuyển chi phí QLDN để xác định KQKD Khóa luận tốt nghiệp đại học Kết cấu TK 642 Nợ TK 642 Có TK 642 có 8 TK cấp 2: TK 6421- Chi phí nhân viên quản lý TK 6422- Chi phí vật liệu quản lý TK 6423- CP đồ dùng văn phòng TK 6422- Chi phí khấu hao TSCĐ TK 6425- Thuế, phí và lệ phí TK 6426- Chi phí dự phòng TK 6427- Chi phí dịch vụ mua ngoài TK 6428- Chi phí bằng tiền khác Nguyễn Thị Tuyết Trinh 23

- 36. dùng Khóa luận tốt nghiệp đại học Phương pháp kế toán 334, 338 642 111, 112, 152 Chi phí ti khoản ph phải trả c ền lương và các ải trích theo lương ho nhân viên quản lý Các khoản ghi giảm cho bộ phận quản lý 911 111, 112, 131 Các dịch vụ mua ngoài phát sinh dùng cho bộ phận quản lý Cuối kỳ, kết chuyển chi phí quản lý để xác định KQKD 214 Khấu hao TSCĐ dùng cho bộ phận quản lý Sơ đồ 1.8: Kế toán tổng quát chi phí QLDN14 1.5.4.3. Kế toán chi phí và doanh thu hoạt động tài chính: Kế toán chi phí hoạt động tài chính Nội dung Chi phí hoạt động tài chính là những chi phí liên quan đến hoạt động về vốn, các hoạt động đầu tư tài chính và các nghiệp vụ mang tính chất tài chính của doanh nghiệp. Chi phí hoạt động tài chính gồm một số như: chi phí liên quan đến hoạt động cho vay vốn, chi phí liên quan đến mua bán ngoại tệ… Chứng từ sử dụng: Giấy báo nợ, bảng tính chi phí lãi vay, biên bản thanh lý hợp đồng Tài khoản sử dụng Sử dụng TK 635-Chi phí tài chính để phản ánh các khoản chi phí hoạt động tài chính của doanh nghiệp. 14 Bộ Tài Chính (2015), Chế độ kế toándoanh nghiệpQuyển1 Hệ thốngtài khoản kế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang703.

- 37. Nguyễn Thị Tuyết Trinh 24

- 38. Khóa luận tốt nghiệp đại học Kết cấu TK 635 NỢ TK 6 3 5 CÓ -Chi phí lãi tiền vay, lãi mua hàng trả chậm, lãi thuê tài sản thuê tài chính -Lỗ bán ngoại tệ -Chiết khấu thanh toán cho người mua -Các khoản lỗ do thanh lý, nhượng bán các khoản đầu tư -Lỗ tỷ giá hối đoái phát sinh trong kỳ, lỗ tỷ giá hối đoái do đánh giá lại cuối năm tài chính do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ - Hoàn nhập dự phòng giảm giá chứng khoán kinh doanh, dự phòng tổn thất đầu tư vào đơn vị khác (chênh lệch giữa số dự phòng phải lập kỳ này nhỏ hơn số trích lập dự phòng năm trước chưa sử dụng hết) -Các khoản được ghi giảm chi phí tài chính -Cuối kỳ kế toán, kết chuyển toàn bộ chi phí tài chính phát sinh trong kỳ để xác định kết quả hoạt động kinh doanh. -Số trích lập dự phòng giám giá chứng khoán kinh doanh, dự phòng tổn thất đầu tư vào đơn vị khác -Các khoản chi phí của các khoản đầu tư tài chính khác

- 39. Nguyễn Thị Tuyết Trinh 25

- 40. n L tr ãi tiền vay phải trả, phân bổ lãi mua hàng ả chậm, trả góp 111, (1112), 112(1122) Khóa luận tốt nghiệp đại học Phương pháp kế toán 121, 228, 221, 222 Lỗ do bán chứng khoá 111, 112 635 Tiền thu bán các khoản đầu tư 111, 112, 335, 242 Chi phí hoạt động liên doanh, liên kết 911 Cuối kỳ, kết chuyển chi phí 111, (1112), 112(1122) tài chính Lỗ do bán ngoại tệ 111, 112, 331 Chiết khấu thanh toán cho người mua 2291, 2292 Lập dự phòng giảm giá chứng khoán và dự phòng tổn thất đầu tư vào đơn vị khác Sơ đồ 1.9: Kế toán tổng quát chi phí hoạt động tài chính15 Kế toán doanh thu hoạt động tài chính Nội dung Doanh thu hoạt động tài chính là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được từ hoạt động tài chính hoặc kinh doanh về vốn trong kỳ kế toán. Doanh thu hoạt động tài chính như: tiền lãi tiền gửi, cổ tức và lợi nhuận được chia… Chứng từ sử dụng Giấy báo có, hợp đồng kinh tế, biên bản thanh lý hợp đồng Tài khoản sử dụng Sử dụng TK 515-Doanh thu hoạt động tài chính phản ánh các khoản doanh thu từ hoạt động tài chính của doanh nghiệp. 15 Bộ Tài Chính(2015), Chế độ kế toán doanh nghiệpQuyển1 Hệ thốngtài khoảnkế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang701.

- 41. Nguyễn Thị Tuyết Trinh 26

- 42. Tỷ giá ghi sổ Tỷ giá bán 911 Cuối k doanh th Khóa luận tốt nghiệp đại học Kết cấu TK 515 NỢ TK515 CÓ Kết chuyển các khoản doanh thu hoạt động tài chính để xác định KQKD Các khoản doanh thu hoạt động tài chính phát sinh trong kỳ Phương pháp kế toán 515 138 Cổ tức, lợi nhuận được chia 121, 221, 222, 228 ỳ, kết chuyển u hoạt động tài chính Phần cổ tức, lợi nhuận trước khi mua khoản đầu tư 1111, 1121 Lãi bán ngoại tệ 1111, 1121 331 Chiết khấu thanh toán mua hàng được hưởng 3387 Phân bổ dần lãi do bán hàng trả chậm, lãi nhận trước Sơ đồ 1.10: Kế toán tổng quát doanh thu hoạt động tài chính16 16 Bộ Tài Chính (2015), Chế độ kế toán doanh nghiệpQuyển1 Hệ thốngtài khoản kế toán-Thôngtưsố 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang691.

- 43. Nguyễn Thị Tuyết Trinh 27

- 44. Khóa luận tốt nghiệp đại học 1.5.4.4. Kế toán thu nhập khác và chi phí khác: Kế toán thu nhập khác Nội dung Thu nhập khác là các khoản thu nhập không phải là doanh thu của doanh nghiệp. Đây là các khoản thu nhập được tạo ra từ các hoạt động khác ngoài hoạt động kinh doanh thông thường của doanh nghiệp như:thu nhập từ nhượng bán, thanh lý TSCĐ; thu các khoản nợ khó đòi đã xử lý xoá sổ, các khoản tiền thưởng của khách hàng liên quan đến tiêu thụ hàng hoá, sản phẩm, dịch vụ không tính trong doanh thu(nếu có)… Chứng từ sử dụng - Phiếu thu, giấy báo có và các hóa đơn liên quan - Giấy đề nghị thanh lý, biên bản thanh lý TSCĐ, CCDC Tài khoản sử dụng Kế toán sử dụng TK 711-Thu nhập khác để phản ánh các khoản thu nhập khác theo nội dung trên của doanh nghiệp Kết cấu TK 711 NỢ TK 711 CÓ -Số thuế GTGT phải nộp về các khoản thu nhập khác tính theo phương pháp trực tiếp (nếu có) -Kết chuyển các khoản thu nhập khác để xác định KQKD Nguyễn Thị Tuyết Trinh Các khoản thu nhập khác thực tế phát sinh 28

- 45. vi tế Kết chuy xác định g vật tư, n, thanh Khóa luận tốt nghiệp đại học Phương pháp kế toán 911 711 111, 112 ển thu nhập khác để KQKD Thu phạt khách hàng phạm hợp đồng kinh 152, 156, 211 Nhận tài trợ, biếu tặn hàng hóa, TSCĐ 333 Các khoản thuế XNK, TTĐB, BVMT được NSNN hoàn lại 112, 112, 131 Thu nhập nhượng bá lý TSCĐ 3331 Thuế GTGT đầu ra Sơ đồ 1.11: Kế toán tổng quát thu nhập khác17 Kế toán chi phí khác Nội dung Chi phí khác là các khoản chi phí của các hoạt động ngoài hoạt động sản xuất kinh doanh tạo ra doanh thu của doanh nghiệp. Đây là khoản lỗ do các sự kiện hay các nghiệp vụ khác biệt với hoạt động kinh doanh thông thường của doanh nghiệp như: chi phí thanh lý, nhượng bán TSCĐ; các khoản tiền phạt do vi phạm hợp đồng, các khoản chi phí khác 17 Bộ Tài Chính(2015), Chế độ kế toán doanh nghiệpQuyển1 Hệ thốngtài khoảnkế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang704, 706.

- 46. Nguyễn Thị Tuyết Trinh 29

- 47. NỢ TK 811 CÓ Phản ánh các khoản chi phí khác thực tế phát sinh Kết chuyển chi phí khác để xác định KQKD 911 p khác để Khóa luận tốt nghiệp đại học Chứng từ sử dụng Phiếu chi, giấy báo Nợ, Biên bản thanh lý TSCĐ Tài khoản sử dụng TK 811-Chi phí khác để phản ánh các khoản chi phí khác của DN Kết cấu TK 811 Phương pháp kế toán 111, 112 Các chi phí khác phát sinh (chi hoạt động thanh lý, nhượng bán TSCĐ… 811 Kết chuyển thu nhậ xác định KQKD 338, 331 Khi nộp phạt Khoản bị phạt do vi phạm hợp đồng 211, 213 Nguyên giá GTCL 214 Giá t mòn rị hao Sơ đồ 1.12: Kế toán tổng quát chi phí khác18 18 Bộ Tài Chính (2015), Chế độ kế toándoanh nghiệpQuyển1 Hệ thốngtài khoản kế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang705, 706.

- 48. Nguyễn Thị Tuyết Trinh 30

- 49. Khóa luận tốt nghiệp đại học 1.5.4.5. Kế toán chi phí thuế thu nhập doanh nghiệp19 : Nội dung Chi phí thuế thu nhập doanh nghiệp (TNDN): Là tổng chi phí thuế TNDN hiện hành và chi phí thuế thu nhập hoãn lại (hoặc thu nhập thuế thu nhập hiện hành và thu nhập thuế thu nhập hoãn lại) khi xác định lợi nhuận hoặc lỗ của một kỳ. Trong đó Xác định chi phí thuế TNDN hiện hành Thuế TNDN hiện hành là số thuế TNDN phải nộp (hoặc thu hồi được) tính trên thu nhập chịu thuế và thuế suất thuế TNDN của doanh nghiệp hiện hành. Thuế TNDN hiện hành = thu nhập chịu thuế X thuế suất thuế TNDN Thu nhập chịu thuế bao gồm thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ và thu nhập khác Hàng quý, kế toán cần phải xác định thuế TNDN tạm phải nộp theo quy định của luật thuế TNDN. Cuối năm tài chính, căn cứ vào số thuế TNDN thực tế phải nộp, kế toánsẽ ghi bổ sung sốthuế TNDN phải nộp hoặc ghi giảm chi phí số thuế TNDN hiệnhành Xác định chi phí thuế TNDN hoãn lại Theo quy định thì thuế TNDN hoãn lại phải trả sẽ được ghi nhận vào chi phí thuế TNDN hoãn lại. Thuế TNDN hoãn lại phải trả là thuế TNDN sẽ phải nộp trong tương lai tính trên các khoản chênh lệch tạm thời chịu thuế TNDN trong năm hiện hành. Tài sản thuế thu nhập hoãn lại là thuế TNDN sẽ được hoàn lại trong tương lai tính trên các khoản chênh lệch tạm thời được khấu trừ, giá trị được khấu trừ chuyển sang các năm sau của các khoản lỗ tính thuế chưa sử dụng và giá trị được khấu trừ chuyển sang các năm sau của các khoản ưu đãi thuế chưa được sử dụng Chứng từ sử dụng - Tờ khai tạm tính thuế TNDN - Tờ khai quyết toán thuế TNDN 19 Chuẩn mực kế toán Việt Namsố 17 “Thuế thunhậpdoanh nghiệp” Nguyễn Thị Tuyết Trinh 31

- 50. Khóa luận tốt nghiệp đại học Tài khoản sử dụng Kế toán sử dụng TK 821- Chi phí thuế TNDN để phản ánh chi phí thuế TNDN của doanh nghiệp bao gồm chi phí thuế TNDN hiện hành và chi phí thuế TNDN hoãn lại làm căn cứ xác định kết quả hoạt động kinh doanh của doanh nghiệp trong năm tài chính hiện hành. TK 821 có 2 TK cấp 2: 8211-chi phí thuế TNDN hiện hành 8212-chi phí thuế TNDN hoãn lại Kết cấu TK 821 Bên Nợ: - Chi phí thuế TNDN hiện hành phát sinh trong năm - Thuế TNDN hiện hành của các năm trước phải nộp bổ sung do phát hiện sai sót không trọng yếu của các năm trước được ghi tăng chi phí thuế TNDN hiện hành của năm hiện tại - Chi phí thuế TNDN hoãn lại phát sinh trong năm từ việc ghi nhận thuế TNDN hoãn lại phải trả(là số chênh lệch giữa thuế thu nhập hoãn lại phải trả phát sinh trong năm lớn hơn thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm) - Ghi nhận chi phí thuế TNDN hoãn lại (số chênh lệch giữa tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm lớn hơn tài sản thuế thu nhập hoãn lại phát sinh trong năm) - Kết chuyển chênh lệch giữa số phát sinh bên Có TK 8212 lớn hơn số phát sinh bên Nợ TK 8212 phát sinh trong kì vào bên Có TK 911-xác định KQKD Bên Có - Số thuế TNDN hiện hành thực tế phải nộp trong năm nhỏ hơn số thuế TNDN hiện hành tạm phải nộp được giảm trừ vào chi phí thuế TNDN hiện hành đã ghi nhận trong năm; - Số thuế TNDN phải nộp được ghi giảm do phát hiện sai sót không trọng yếu của các năm trước được ghi giảm chi phí thuế TNDN hiện hành trong năm hiện tại; Nguyễn Thị Tuyết Trinh 32

- 51. nộp định tạm Kết thuế T Khóa luận tốt nghiệp đại học - Ghi giảm chi phí thuế TNDN hoãn lại và ghi nhận tài sản thuế thu nhập hoãn lại (số chênh lệch giữa tài sản thuế thu nhập hoãn lại phát sinh trong năm lớn hơn tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm); - Ghi giảm chi phí thuế TNDN hoãn lại (số chênh lệch giữa thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm lớn hơn thuế thu nhậ hoãn lại phải trả phát sinh trong năm); - Kết chuyển số chênh lệch giữa chi phí thuế TNDN hiện hành phát sinh trong năm lớn hơn khoản được ghi giảm chi phí thuế TNDN hiện hành trong năm vào tài khoản 911 - Kết chuyển số chênh lệch giữa số phát sinh Bên Nợ TK 8212 lớn hơn số phát sinh bên Có TK 8212 phát sinh trong kỳ vào bên Nợ TK 911 TK 821 không có số dư cuối kỳ Phương pháp kế toán 3334 821(8211) 911 Số thuế thu nhập hiện hành phải trong kỳ do doanh nghiệp tự xác chuyển chi phí NDN hiện hành Số chênh lệch giữa thuế TNDN phải nộp lớn hơn số phải nộp Sơ đồ 1.13: Tổng quát kế toán chi phí thuế TNDN hiện hành20 20 Bộ Tài Chính (2015), Chế độ kế toándoanh nghiệpQuyển1 Hệ thốngtài khoản kế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang710. Nguyễn Thị Tuyết Trinh 33

- 52. phát h Nợ Khóa luận tốt nghiệp đại học 347 TK 821(8212) 347 Số C/L giữa số thuế thu nhập hoãn lại phải trả phát sinh trong năm > số thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm 243 Số C/L giữa số tài sản thuế thu nhập hoãn lại phát sinh < tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm 911 Kết chuyển C/L số phát sinh Có > số phát sinh Nợ TK 8212 Số C/L giữa số thuế thu nhập hoãn lại phải trả phát sinh trong năm < số thuế thu nhập hoãn lại phải trả được hoàn nhập trong năm 243 Số C/L giữa số tài sản thuế thu nhập hoãn lại phát sinh > tài sản thuế thu nhập hoãn lại được hoàn nhập trong năm 911 Kết chuyển C/L số sinh Có < số phát sin TK 8212 Sơ đồ 1.14: Tổng quát kế toán chi phí thuế TNDN hoãn lại21 1.5.4.6. Kế toán xác định kết quả kinh doanh Chứng từ sử dụng - Bảng tính kết quả kinh doanh, kết quả hoạt động khác - Các chứng từ tự lập khác, phiếu kế toán Tài khoản sử dụng Tài khoản sử dụng TK 911-“Xác định kết quả kinh doanh”, TK này dùng để xác định kết quả hoạt động kinh doanh trong các doanh nghiệp 21 Bộ Tài Chính (2015), Chế độ kế toándoanh nghiệpQuyển1 Hệ thốngtài khoản kế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang710. Nguyễn Thị Tuyết Trinh 34

- 53. oạt động kỳ Khóa luận tốt nghiệp đại học NỢ TK 911 CÓ -Trị giá vốn của sản phẩm, hàng hoá, dịch -Doanh thu thuần về bán hàng và vụ đã tiêu thụ cung cấp dịch vụ -Chi phí thuế thu nhập doanh nghiệp - Doanh thu thuần hoạt động tài -Chi phí tài chính trong kỳ -Chi phí bán hàng, chi phí quản lý doanh nghiệp tính cho hàng tiêu thụ trong kỳ -Chi phí khác trong kì -Kết chuyển số lãi từ hoạt động kinh doanh trong kỳ chính trong kỳ - Thu nhập thuần khác trong kỳ -Kết chuyển số lỗ từ hoạt động kinh doanh trong kỳ Phương pháp kế toán 632,635, 641, 642, 811 911 511, 515, 711 Kết chuyển chi phí 8211, 8212 Kết chuyển doanh thu và thu nhập khác 8212 Kết chuyển chi phí thuế TNDNK ế t c huyển kho ản gi ảm c hi hiện hành và chi phí thuế TNDNphí thuế TNDN hoãn lại hoãn lại 421 Kết chuyển lãi hoạt động kinh doanh trong kỳ 421 Kết chuyển lỗ h kinh doanh trong Sơ đồ 1.15: Tổng quát kế toán xác định kết quả kinh doanh22

- 54. 22 Bộ Tài Chính(2015), Chế độ kế toán doanh nghiệpQuyển1 Hệ thốngtài khoảnkế toán-Thôngtư số 200/2014/TT/BTC ngày 22/12/2014 của BTC hướngdẫn chế độ kế toándoanhnghệp,Nhà xuất bản Tài Chính, trang711. Nguyễn Thị Tuyết Trinh 35

- 55. Khóa luận tốt nghiệp đại học CHƯƠNG 2: THỰC TRẠNG KẾ TOÁN DOANH THU, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI KHÁCH SẠN HƯƠNG GIANG RESORT & SPA 2.1. Giới thiệuvề Khách sạn Hương Giang Resort & Spa 2.1.1. Tổng quan về Khách sạn Hương Giang Resort & Spa 2.1.1.1. Quá trình hình thành và phát triển của Khách sạn Khách sạn Hương Giang Resort & Spa tọa lạc tại trung tâm thành phố Huế, bên cạnh dòng sông Hương thơ mộng. Khách sạn Hương Giang nguyên là một câu lạc bộ sĩ quan của chế độ cũ với cơ sở vật chất nghèo nàn và lạc hậu. Sau khi hòa bình lập lại, năm 1976, khách sạn đi vào hoạt động trở lại. Đến tháng 10 năm 1987, khách sạn trực thuộc Công ty Du lịch Bình Trị Thiên. Từ tháng 10 năm 1987 đến tháng 10 năm 1994, khách sạn là đơn vị hạch toán nội bộ thuộc Công ty Du lịch Thừa Thiên Huế. Từ tháng 10 năm 1994 đến tháng 10 năm 1996 là doanh nghiệp Nhà nước có tên Công ty khách sạn Hương Giang. Tứ tháng 11 năm 1996 đến tháng 12 năm 2007 là đơn vị hạch toán trực thuộc Công ty Du lịch Hương Giang. Từ tháng 1 năm 2008 đến tháng 9 năm 2010 trực thuộc Công ty Cổ phần Du lịch Hương Giang. Từ tháng 10 năm 2010 đến nay là đơn vị hoạt động theo mô hình Chi nhánh Công ty Cổ phần Du lịch Hương Giang. Tháng 5 năm 2009, khách sạn Hương Giang đã được Tổng cục Du lịch tái công nhận là khách sạn đạt chuẩn 4 sao đồng thời cho phép đổi tên từ khách sạn Hương Giang thành khách sạn Hương Giang Resort & Spa. - Tên đơn vị : Khách sạn Hương Giang Resort & Spa. - Tên giao dịch quốc tế : Hương Giang Hotel Resort & Spa. - Địa chỉ liên lạc : 51 Lê Lợi, Thành phố Huế, Việt Nam. - Điện thoại : 3 822 122 ; Fax : 3 845 555 - Địa chỉ email - Địa chỉ website - Xếp hạng Nguyễn Thị Tuyết Trinh : hghotel@dng.vnn.vn – info@huonggianghotel.com.vn : www.huonggianghotel.com.vn : 4 sao 36

- 56. Khóa luận tốt nghiệp đại học Quá trình hình thành và phát triển, từ một đơn vị có cơ sở vật chất nghèo nàn, đến nay khách sạn đã có 165 phòng ngủ với 326 giường phân bổ ở các khu: Khu A 34 phòng, khu B 50 và khu C 81 phòng. Trong đó có 16 phòng giường đôi, 148 phòng 2 giường đơn và 1 phòng giường đơn. 105 phòng tiêu chuẩn, 45 phòng tiêu chuẩn hướng sông, 4 phòng gia đình, 9 phòng đặc biệt và 2 phòng đặc biệt cao cấp. Cơ sở Morin Bạch Mã và biệt thự Nguyễn Văn Lễ có 12 phòng và 20 giường. Về nhà hàng: Tổng số ghế phục vụ khoảng 950 ghế, phân bổ: + Nhà hàng Cung Đình: 200 ghế + Nhà hàng Riverside: 500 ghế + Nhà hàng Hoa Mai: 200 ghế + Nhà hàng Hàn Quốc: 50 ghế Phòng hội nghị hội thảo: 550 ghế - gồm phòng họp lớn, phòng nhánh và phòng VIP tại tầng 5 khu C. Về dịch vụ bổ sung có quầy Lobby bar, quầy bar sân vườn. Dịch vụ cắm hoa nghệ thuật, beauty salon, phòng tập thể dục, bể bơi, dịch vụ giặt là, dịch vụ vận chuyển du lịch với 8 xe từ 4 đến 45 chỗ và dịch vụ trò chơi có thưởng dành cho người nước ngoài. Có thể nói với một cơ sở vật chất, trang thiết bị phương tiện như trên, khách sạn Hương giang Resort & Spa cơ bản đã được hoàn thiện, đủ khả năng cạnh tranh và phát triển trong thị trường kinh doanh du lịch trên địa bàn, ổn định việc làm và thu nhập cho 205 người lao động. 2.1.1.2. Đặc điểm sản xuất kinh doanh của khách sạn: Trải qua quá trình hình thành và phát triển, hiện nay khách sạn Hương Giang Resort & Spa đã trở thành một đơn vị kinh doanh du lịchtổng hợp phục vụ nhu cầu của khách du lịch. Việc cung cấp những sản phẩm dịch vụ theo nhu cầu của khách luôn được khách sạn đáp ứng đầy đủ với chất lượng cao, tạo được niềm tintừ khách hàng. Để đáp ứng và phục vụ tốt nhu cầu của khách hàng, khách sạn không ngừng nâng cao chất lượng đồng thời đa dạng hóa các dịch vụ. Hiện nay, khách sạn tổ chức kinh doanh nhiều hoạt động khác nhau như: dịch vụ lưu trú, dịch vụ ăn uống, dịch vụ vận Nguyễn Thị Tuyết Trinh 37

- 57. Khóa luận tốt nghiệp đại học chuyển, lữ hành quốc tế và nội địa, dịch vụ vui chơi giải trí, sauna massage spa, dịch vụ bán hàng lưu niệm và các dịch vụ du lịch khác. 2.1.1.3. Tổ chức bộ máy quản lý của Khách sạn: Sơ đồ bộ máy tổ chức quản lý: ( Sơ đồ 2.1: Tổ chức bộ máy quản lý của khách sạn ) Chức năng và nhiệm vụ các phòng ban: - Tổng giám đốc khách sạn là người có quyền hành và trách nhiệm cao nhất, điều hành trực tiếp hoạt động kinh doanh của khách sạn, theo dõi và kiểm tra việc thực hiện của từng bộ phận dưới sự lãnh đạo của Tổng giám đốc công ty. Tổng giám đốc có trách nhiệm vạch ra mục tiêu kinh doanh, tổ chức tốt các hoạt động quản lý khách sạn, có quyền phê duyệt các kế hoạch bồi dưỡng, quản lý, tuyển chọn, đề bạt và kỷ luật đối với cán bộ công nhân viên cũng như việc quản lý tài sản, chất lượng phục vụ và thực hiện nhiệm vụ kế hoạch được giao. - Phó tổng giám đốc phụ trách nhà hàng giúp Tổng giám đốc điều hành quản lý hoạt động kinh doanh ẩm thực của khách sạn, vạch ra phương hướng kinh doanh dịch vụ ăn uống, đồng thời chịu trách nhiệm về kết quả kinh doanh của các bộ phận này, đề ra các quy chế, điều lệ, quy trình và tiêu chuẩn thao tác các dịch vụ ăn uống, kiểm tra đôn đốc việc thực hiện. - Phó tổng giám đốc phụ trách lưu trú chịu trách nhiệm điều hành, quản lý bộ phận lễ tân, phòng buồng. Hàng ngày phải nắm được thông tin về tình trạng phòng và dự tính về kế hoạch cho thuê phòng trong tuần tới. Nhận các thông tin từ các tổ chức gửi khách, đồng thời có trách nhiệm xác nhận các khoản thanh toán từ lễ tân, giải quyết các khiếu nại từ khách hàng nếu có. - Phòng tổ chức hành chính giúp Tổng giám đốc về công tác tổ chức nhân sự của khách sạn bao gồm các công việc như: quản lý hồ sơ nhân sự, ký kết hợp đồng lao động, theo dõi các hoạt động thi đua khen thưởng hàng tháng, hàng quý, theo dõi quản lý các biến động về nhân sự. Làm công tác tiền lương, tiền thưởng, quản lý công tác bồi dưỡng và đào tạo cán bộ công nhân viên. Nguyễn Thị Tuyết Trinh 38

- 58. Phó TGĐ phụ trách lưu trú Phó TGĐ phụ trách ẩm thực BP Lễ tân BP Bảo trì BP Buồng Đội xe vận chuyển BP Bảo vệ BP Bếp Phòng Kinh doanh Phòng Tổ chức hành chính Phòng Kế toán Phòng Kế ho vật tư ạch Khóa luận tốt nghiệp đại học TỔNG GIÁM ĐỐC BP Dịch vụ Nhà tổng hàng hợp Ghi chú: Điều hành Phối hợp Sơ đồ 2.1: Tổ chức bộ máy quản lý của khách sạn Nguyễn Thị Tuyết Trinh 39

- 59. Khóa luận tốt nghiệp đại học - Phòng kế toán tham mưu cho Ban giám đốc quản lý tốt về mặt tài chính, thực hiện các nghiệp vụ kinh tế theo đúng quy định của pháp luật, giúp Tổng giám đốc quản lý thu chi của khách sạn, quản lý vật tư thiết bị, tài sản cảu khách sạn, hạch toán kế toán, kiểm soát chi tiêu. Đồng thời kết hợp với các phòng ban khác tiến hành kiểm tra đánh giá phân tích hiệu quả hoạt động kinh doanh. - Phòng kinh doanh tham mưu và thông tincho Ban giám đốchoạchđịnh chiếnlược trong kinh doanh cũng như triển khai và kiểm tra tình hình thực hiện các kế hoạch kinh doanh của khách sạn. Tổ chức thực hiện các chương trình tiếpthị, tìm kiếm nguồn khách, xúc tiếnbán tuor, bán tiệc và đảm bảo côngtác nghiên cứuvà phát triểnthị trường. - Phòng kế hoạch vật tư tham mưu cho Tổng giám đốc về việc lập kế hoạch, đầu tư mở rộng cơ sở vật chất của khách sạn; xét duyệt và thông qua các đề xuất mua hàng hóa, TSCĐ, công cụ dụng cụ, thiết bị vật tư trước khi trình Tổng giám đốc ký duyệt. - Bộ phận lễ tân là nơi đón tiếp khách, nhận đăng ký phòng cho khách lưu trú. Đây là nơi khách làm thủ tục nhận trả phòng, làm các hóa đơn thanh toán, đổi tiền, cung cấp những thông tin cần thiết mỗi khi khách hàng có yêu cầu; tiếp nhận các khiếu nại cảu khách kịp thời phản cho các bộ phận. - Bộ phận dịch vụ tổng hợp thực hiện các hoạt động như: vệ sinh công cộng, cung cấp các hoạt động vui chơi giải trí và các dịch vụ mua sắm khác, khai thác tối đa khả năng chi tiêu và thời gian nhàn rỗi của khách. - Bộ phận nhà hàng có nhiệm vụ phục vụ khách hàng đến ăn uống; tổ chức sắp xếp phục vụ các đơn đặt tiệc và các cuộc hội nghị, hội thảo, phục vụ cơm vua khi có sự đặt trước. - Bộ phận bếp chuẩn bị và cung cấp thức ăn theo thực đơn và số lượng đã đặt hoặc yêu cầu trực tiếp từ khách, đảm bảo chế biến thức ăn đúng chất lượng, đảm bảo vệ sinh an toàn thực phẩm, hợp khẩu vị, đưa đến cho khách hàng cảm giác an toàn, ngon miệng. - Bộ phận bảo trì có nhiệm vụ sửa chữa, bảo dưỡng toàn bộ trang thiết bị, máy móc, điện nước của khách sạn, chăm sóc và cắt tỉa cây cảnh trong khuôn viên khách sạn, xây dựng và sơn quét các hư hỏng cục bộ, làm cho khách sạn luôn mới. Nguyễn Thị Tuyết Trinh 40

- 60. TÀI SẢN Năm 2014 Năm 2015 Chênh lệch Giá trị (+,-) % I. Tài sản ngắn hạn 10.721.954.600 7.687.594.943 -3.034.359.657 -28,30 1. Tiền 2.218.199.727 3.066.074.139 847.874.412 38,22 2. Các khoản đầu tư tài chính ngắn hạn 5.400.000.000 1.200.000.000 -4.200.000.000 -77,78 3. Các khoản phải thu 2.226.347.798 2.685.068.537 458.720.739 20,60 4. Hàng tồn kho 640.261.665 609.699.367 -30.562.298 -4,77 5. Tài sản ngắn hạn khác 237.145.410 126.752.900 -110.392.510 -46,55 II. Tài sản dài hạn 43.243.645.738 42.657.285.141 -586.360.597 -1,36 1. Tài sản cố định 40.069.824.783 35.986.339.597 -4.083.485.186 -10,19 2. Chi phí trả trước dài hạn 3.173.820.955 6.670.945.544 3.497.124.589 110,19 TỔNG TÀI SẢN 53.965.600.338 50.344.880.084 -3.620.720.254 -6,71 Khóa luận tốt nghiệp đại học - Bộ phận buồng phục vụ khách nghỉ ngơi tại khách sạn, đảm bảo các phòng luôn sạch sẽ; kiểm tra các phương tiện, tiện nghi phòng ngủ, yêu cầu bộ phận bảo trì cải tạo, sữa chữa,... và kịp thời báo cho lễ tân về số phòng chưa có khách để đưa vào kinh doanh. - Bộ phận bảo vệ có nhiệm vụ bảo vệ lợi ích của khách sạn, tăng cường công tác bảo vệ tài sản chung của khách sạn và của khách, giữ gìn an ninh trật tự tại khách sạn, tạo sự an tâm cho khách hàng; theo dõi quá trìnhtự chấm công của cán bộ công nhân viên. - Đội xe làm nhiệm vụ đón khách tới khách sạn và đưa khách rời khách sạn, giúp đỡ khách trong việc vận chuyển và tham quan thành phố. Bộ phận vận chuyển hành lý giúp khách vận chuyển hành lý lên phòng và đưa hành lý ra xe cho khách. 2.1.2. Tình hình nguồn lực của khách sạn qua 2 năm 2014-2015 2.1.2.1. Tình hình tài sản Bảng 2.1: Tình hình tài sản của Khách sạn qua 2 năm 2014-2015 (ĐVT: đồng) (Nguồn: Báo cáo tài chính của Khách sạn năm 2014-2015) Nguyễn Thị Tuyết Trinh 41

- 61. NGỒN VỐN Năm 2014 Năm 2015 Chênh lệch Giátrị % Giátrị % Giátrị (+/-) % I. Nợ phải trả 7.185.764.222 13,32 8.776.430.842 17,43 1.590.666.620 22,14 1. Nợ ngắn hạn 7.185.764.222 8.776.430.842 1.590.666.620 22,14 II. Vốn chủ sở hữu 46.779.836.116 86,68 41.568.449.242 82,57 -5.211.386.874 - 11,14 1. Nguồn vốn kinh doanh 46.779.836.116 41.568.449.242 -5.211.386.874 - 11,14 TỔNG NGUỒN VỐN 53.965.600.338 50.344.880.084 -3.620.720.254 -6,71 Khóa luận tốt nghiệp đại học Nhận xét: Qua 2 năm 2014-2015 Tổng tài sản của khách sạn giảm 3.620.720.254 đồng tương đương với giảm 6,71% nguyên nhân là do cả tài sản ngắn hạn và tài sản dài hạn đều giảm. Tài sản ngắn hạn giảm 3.034.359.657 đồng tương ứng với giảm 28,30% nguyên nhân chủ yếu là do sự giảm mạnh của các khoản đầu tư tài chính ngắn hạn và các tài sản ngắn hạn khác, còn hàng tồn kho có giảm nhưng không nhiều. Bên cạnh đó là sự tăng nhẹ của tài khoản tiền với tốc độ là 38,22%. Các khoản phải thu thì tăng 458.720.739 đồng tương ứng với 20,60%. Tài sản dài hạn giảm 586.360.597 đồng tương ứng với giảm 1,36% nguyên nhân là do tài sản cố định của khách sạn giảm 4.083.485.186 đồng tương ứng với 10,19%, bên cạnh đó thì các chi phí trả trước dài hạn tăng 3.497.124.589 đồng tương ứng với 110,19%. Qua đây ta thấy được rằng quy mô của khách sạn đang có xu hướng bị thu hẹp cả về tài sản ngắn hạn và tài sản dài hạn. Thêm vào đó là việc các khoản phải thu lại có xu hướng tăng lên có thể cho thấy khách sạn đang gặp khó khăn trong việc thu hồi nợ. Do vậy, khách sạn cần phải có những chính sách phừ hợp để phát triển và mở rộng quy mô hoạt động, quản lý tốt nguồn tiền và có biện pháp thu hồi nợ để tránh tình trạng bị chiếm dụng vốn đảm bảo cho sự phát triển cảu khách sạn. 2.1.2.2. Tình hình nguồn vốn Bảng 2.2: Tình hình nguồn vốn qua 2 năm 2014-2015 (ĐVT: đồng) (Nguồn: Báo cáo tài chính của khách sạn năm 2014-2015) Nguyễn Thị Tuyết Trinh 42

- 62. CHỈ TIÊU Năm 2014 Năm 2015 Chênh lệch Giátrị (+/-) % 1. Doanh thu bán hàng và cung cấp dịch vụ 38.711.915.000 38.150.510.130 -561.404.870 -1,45 2. Các khoản giảm trừ doanh thu 130.736.401 101.658.339 -29.078.062 -22,24 3. Doanh thu thuần về hoạt động bán hàng và cung cấp dịch vụ 38.581.178.599 38.048.851.791 -532.326.808 -1,38 4. Giá vốn hàng bán 32.302.647.933 34.373.786.682 2.071.138.749 6,41 Khóa luận tốt nghiệp đại học Nhận xét: Qua 2 năm 2014-2015 Nguồn hình thành nên tài sản của khách sạn chủ yếu là nguồn vốn chủ sở hữu và Nợ phải trả, trong đó Nguồn vốn chủ sở hữu chiếm tỷ trọng lớn trong tổng nguồn vốn của khách sạn, chiếm 86,68% vào năm 2014 và có xu hướng giảm trong năm 2015 chiếm 82,57%. Với tỷ trọng lớn của vốn chủ sở hữu như vậy cho ta thấy khả năng tự chủ của khách sạn cao, điều này giúp cho khách sạn tránh được những rủi ro ngắn hạn. Tổng nguồn vốn có xu hướng giảm 3.620.720.254 đồng tương ứng với giảm 6,71% , nguyên nhân là do Nợ phải trả tăng nhưng vốn chủ sở hữu lại giảm với giá trị lớn hơn. Nợ phải trả tăng 1.590.666.620 đồng tương ứng với 22,14% nguyên nhân là do Nợ ngắn hạn tăng một lượng tương ứng. Có thể thấy trong khoản mục Nợ phải trả của Khách sạn chỉ gồm Nợ ngắn hạn. Việc tăng Nợ ngắn hạn có thể kéo theo chi phí lãi vay tăng, đây có thể là một biến động tiêu cực. Vốn chủ sở hữu giảm 5.211.386.874 đồng tương ứng với giảm 11,14% nguyên nhân là do nguồn vốn kinh doanh của khách sạn giảm với một lượng tương ứng. 2.1.2.3. Tình hình kết quả hoạt động kinh doanh của khách sạn Bảng 2.3: Tình hình kết quả kinh doanh qua 2 năm 2014-2015 (ĐVT: đồng) Nguyễn Thị Tuyết Trinh 43

- 63. CHỈ TIÊU Năm 2014 Năm 2015 Chênh lệch Giátrị (+/-) % 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 6.278.530.666 3.675.065.109 -2.603.465.557 -41,47 6. Doanh thu hoạt động tài chính 163.707.827 146.234.014 -17.473.813 -10,67 7. Chi phí tài chính 3.891.867 7.411.547 3.519.680 90,44 8. Chi phí bán hàng 9. Chi phí quản lý doanh nghiệp 3.446.287.358 2.792.754.240 -653.533.118 -18,96 10. Lợi nhuận thuần từ hoạt động kinh doanh 2.992.059.268 1.021.133.336 -1.970.925.932 -65,87 11. Thu nhập khác 53.863.113 103.715.452 49.852.339 92,55 12. Chi phí khác 49.350.576 -49.350.576 -100,00 13. Lợi nhuận khác 4.512.537 103.715.452 99.202.915 2.198,38 14. Tổng lợi nhuận trước thuế 2.996.571.805 1.124.848.788 -1.871.723.017 -62,46 15. Thuế thu nhập phải nộp 16. Tổng lợi nhuận sau thuế 2.996.571.805 1.124.848.788 -1.871.723.017 -62,46 Khóa luận tốt nghiệp đại học (Nguồn: Báo cáo tài chính của khách sạn năm 2014-2015) Nhận xét: Tình hình kết quả hoạt động kinh doanh của Khách sạn Hương Giang Resort & Spa qua 2 năm 2014-2015, có thể thấy: Doanh thu thuần về bán hàng và cung cấp dịch vụ giảm 532.326.808 đồng tương ứng với 1,38% nguyên nhân là do chỉ tiêu doanh thu bán hàng và cung cấp dịch vụ của Nguyễn Thị Tuyết Trinh 44